SI1314476459

PERANCANGAN SISTEM INFORMASI AKUNTANSI

MENEJEMEN PIUTANG PADA CV.DJOIN DIVA

SINERGY TANGERANG

SKRIPSI

OLEH:

1314476459 Feri Hariyanto

JURUSAN SISTEM INFORMASI

KONSENTRASI KOMPUTER AKUNTANSI

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

(2015/2016)

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PENGESAHAN SKRIPSI

PERANCANGAN SISTEM INFORMASI AKUNTANSI

MENEJEMEN PIUTANG PADA CV.DJOIN DIVA

SINERGY TANGERANG

Disusun Oleh:

| NIM | : 1314476459 |

| Nama | : Feri Hariyanto |

| Jenjang Studi | : Strata Satu |

| Jurusan | : Sistem Informasi |

| Konsentrasi | : Komputer akuntansi |

Disahkan Oleh :

Tangerang, 23 Juni 2016

| Ketua | Kepala Jurusan | ||||

| STMIK RAHARJA | Jurusan Sistem Informasi | ||||

| (Ir. Untung_Rahardja, M.T.I) | (Nur Azizah, M.Akt, M.Kom) | ||||

| NIP : 00594 | NIP : 078010 |

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PERSETUJUAN PEMBIMBING

PERANCANGAN SISTEM INFORMASI AKUNTANSI

MENEJEMEN PIUTANG PADA CV.DJOIN DIVA

SINERGY TANGERANG

Dibuat Oleh :

| NIM | : 1314476459 |

| Nama | : Feri Hariyanto |

Telah disetujui untuk dipertahankan dihadapan Tim Penguji Ujian Komprehensif

Jurusan Sistem Informasi

Konsentrasi Komputer akuntansi

Disetujui Oleh :

Tangerang, 20 Januari 2016

| Pembimbing I | Pembimbing II | ||

| ([[Dr.Dadan Ramdhani], SE.,M,Si.,Akt.,CA]) | (Meta Amalya Dewi, M.Kom) | ||

| NID : 08201 | NID : 05065 |

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PERSETUJUAN DEWAN PENGUJI

PERANCANGAN SISTEM INFORMASI AKUNTANSI

MENEJEMEN PIUTANG PADA CV.DJOIN DIVA

SINERGY TANGERANG

Dibuat Oleh :

| NIM | : 1314476459 |

| Nama | : Feri Hariyanto |

Disetujui setelah berhasil dipertahankan dihadapan Tim Penguji Ujian Komprehensif

Jurusan Sistem Informasi

Konsentrasi : Komputer akuntanso

Tahun Akademik 2015/2016

Disetujui Penguji :

Tangerang, 29 September 2016

| Ketua Penguji | Penguji I | Penguji II | ||

| (Ketua Penguji) | (Penguji 1) | (Penguji 2) | ||

| NID : | NID : | NID : |

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR KEASLIAN SKRIPSI

Saya yang bertandatangan di bawah ini,

| NIM | : 1314476459 |

| Nama | : Feri Hariyanto |

| Jenjang Studi | : Strata Satu |

| Jurusan | : Sistem Informasi |

| Konsentrasi | : : Komputer akuntansi |

Menyatakan bahwa Skripsi ini merupakan karya tulis saya sendiri dan bukan merupakan tiruan, salinan, atau duplikat dari Skripsi yang telah dipergunakan untuk mendapatkan gelar Sarjana Komputer baik di lingkungan Perguruan Tinggi Raharja maupun di Perguruan Tinggi lain, serta belum pernah dipublikasikan.

Pernyataan ini dibuat dengan penuh kesadaran dan rasa tanggung jawab, serta bersedia menerima sanksi jika pernyataan diatas tidak benar.

| Tangerang, 23 Juni 2016 | |

| Feri Hariyanto | |

| NIM. 1314476459 |

)*Tandatangan dibubuhi materai 6.000;

ABSTRAKSI

Penelitian ini bertujuan untuk menganalisis kelemahan dan kebutuhan sistem informasi akuntansi penjualan dan piutang usaha CV Djoin Diva Sinergy untuk diberikan usulan perbaikan berupa rancangan sistem informasi yang dapat memenuhi kebutuhan bisnis perusahan.Sistem informasi akuntansi (SIA) penjualan dan piutang yang diusulkan membahas analisis umur piutang, kelayakan pemesanan pelanggan berdasarkan saldo kredit, penentuan limit kredit dan mempermudah penyajian laporan yang dibutuhkan dalam mempercepat pengambilan keputusan.

Penelitian dilakukan dengan cara studi lapangan berupa investigasi karyawan serta analisis proses bisnis dan dokumen perusahaan terkait. Hasil dari penelitian ini membuktikan bahwa pada CV Djoin Diva Sinergy mengungkapkan permasalahan yang terjadi yaitu permasalahan pada penjualan tunai, penjualan kredit dan piutang.Hal ini disebabkan karena konsumen sering terlambat dalam melakukan pembayaran sehingga menyebabkan terjadinya penumpukan piutang. Pihak manajemen sering beranggapan bahwa produk yang ada harus habis terjual tanpa memperhatikan adanya penumpukan piutang yang belum dilunasi oleh pelanggan

Kata Kunci: Perancangan Sistem informasi, Sistem informasi Akuntansi,Penjualan, Piutang usaha

ABSTRACT

This study aimed to analyze the weaknesses and needs of accounting information systems sales and accounts receivable CV Djoin Diva Synergy for granted in the form of the draft proposed improvement of information systems that can meet the needs of business accounting information perusahan.Sistem (SIA) of the proposed sales and accounts receivable aging analysis discusses, feasibility customer bookings by a credit balance, the determination of the credit limit and simplify the presentation of the report required to accelerate decision-making.

The study was conducted by means of field studies in the form of employee investigation and analysis of business processes and documents related companies. The results of this study prove that the CV Djoin Diva Synergy reveal the problems that occur are problems on cash sales, credit sales and piutang.Hal This is because consumers often late in making payments, causing the accumulation of accounts receivable. The management often assumes that the existing products to be sold regardless of the accumulation of receivables unpaid by customers

Keywords: Design of information systems, information systems Accounting, Sales, Accounts receivable

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah memberikan rahmat-Nya sehingga penulis dapat menyelesaikan laporan Skripsi ini dengan baik. Laporan ini disajikan dalam bentuk buku. Adapun judul yang diambil dalam penyusunan Skripsi ini adalah "Perancangan Sistem Informasi Akuntansi Pada CV Djoin Diva Sinergy Tangerang Study Kasus:Menejemen Piutang) ".

Tujuan pembuatan laporan Skripsi ini adalah untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana Komputer (S.Kom) di Perguruan Tinggi Raharja. Sebagai bahan penulisan, data dikumpulkan berdasarkan hasil observasi, wawancara, dan sumber literature yang mendukung penulisan ini.

Penulis menyadari bahwa tanpa bimbingan dan dorongan banyak pihak, maka penulis tidak akan dapat menyelesaikan Skripsi ini dengan baik dan tepat waktu. Oleh karena itu, penulis menyampaikan ucapan terima kasih kepada pihak-pihak yang telah membantu dalam menyelesaikan laporan Skripsi ini, antara lain :

- Bapak Ir. Untung Rahardja, M.T.I selaku Presiden Direktur Perguruan Tinggi Raharja .

- Bapak Sugeng Santoso, M.Kom selaku Pembantu Ketua I Bidang Akademik Perguruan Tinggi Raharja.

- Ibu Nur Azizah, M.Akt, M.Kom selaku Kepala Jurusan Sistem Informasi.

- Bapak Dr.Dadan Ramdhani,SE.,M,Si.,Akt.,CA, selaku Dosen pembimbing I saya yang telah berkenan meluangkan waktu, pikiran dan tenaganya untuk membantu serta memberikan bimbingan dan pengarahan kepada penulis.

- Ibu Meta Amalya Dewi,M.Kom, selaku Dosen pembimbing II saya yang telah berkenan memberikan bimbingan dan pengarahan kepada penulis.

- Bapak dan Ibu Dosen Perguruan Tinggi Raharja yang telah memberikan ilmu pengetahuan kepada penulis selama menjalani perkuliahan di Perguruan Tinggi Raharja dan ilmu tersebut dapat diimplementasikan oleh penulis dalam menyelesaikan laporan Skripsi ini.

- Kedua orang tua dan adik yang telah memberikan bantuan moral, materi, semangat maupun doa untuk keberhasilan kepada penulis dalam menyelesaikan laporan Skripsi ini.

- selaku stakeholder memberikan bimbingan dan pengarahan kepada penulis.

- Rekan-rekan satu perjuangan yang selalu bersama dan saling mendukung satu sama lain.

Penulis menyadari bahwa dalam penyajian dan penyusunan laporan Skripsi ini masih banyak kekurangan dan kesalahan, baik dalam penulisan, penyajian ataupun isinya. Oleh karena itu, penulis senantiasa menerima kritik dan saran yang bersifat membangun agar dapat dijadikan acuan bagi penulis untuk menyempurnakannya dimasa yang akan datang.

Akhir kata, penulis mengucapkan terima kasih atas perhatian dari pembaca. Semoga Tuhan Yang Maha Esa senantiasa memberikan rahmat-Nya kepada kita semua. Dan semoga laporan Skripsi ini dapat bermanfaat, khususnya bagi penulis dan umumnya bagi seluruh pembaca sekalian.

| Tangerang, 23 Juni 2016 | |

| Feri Hariyanto | |

| NIM. 1314476459 |

Daftar isi

- 1 BAB I

- 2 BAB II

- 2.1 Teori Umum

- 2.1.1 Konsep Dasar Perancangan

- 2.1.2 Konsep Dasar Sistem

- 2.1.3 Konsep Dasar Data dan Informasi

- 2.1.4 Konsep Dasar Sistem Informasi

- 2.1.5 Konsep Dasar Analisis Sistem Informasi

- 2.1.6 Konsep Dasar Database

- 2.1.7 Konsep Dasar Sistem Informasi Akuntansi

- 2.1.8 Konsep Dasar Piutang

- 2.1.9 Konep Dasar Akuntansi

- 2.2 Konsep Dasar Analisis SWOT

- 2.3 Unified Modeling Language (UML)

- 2.3.1 Definisi UML(Unified Modeling Language)

- 2.3.2 Model UML (Unified Modeling Language)

- 2.3.3 Bangunan Dasar Metodologi Unified Modeling Language (UML)

- 2.3.4 Jenis-jenis diagram UML (Unified Modeling Language)

- 2.3.5 Konsep Dasar Elisitasi

- 2.3.6 Konsep Dasar Dreamweaver

- 2.3.7 Konsep Dasar BlackBox

- 2.3.8 Metode Blackbox

- 2.3.9 Konsep Literature Review

- 2.3.10 Literature Review

- 2.1 Teori Umum

- 3 BAB III

- 3.1 Gambaran Umum Perusahaan

- 3.2 Visi Perusahaan

- 3.3 Misi Perusahaan

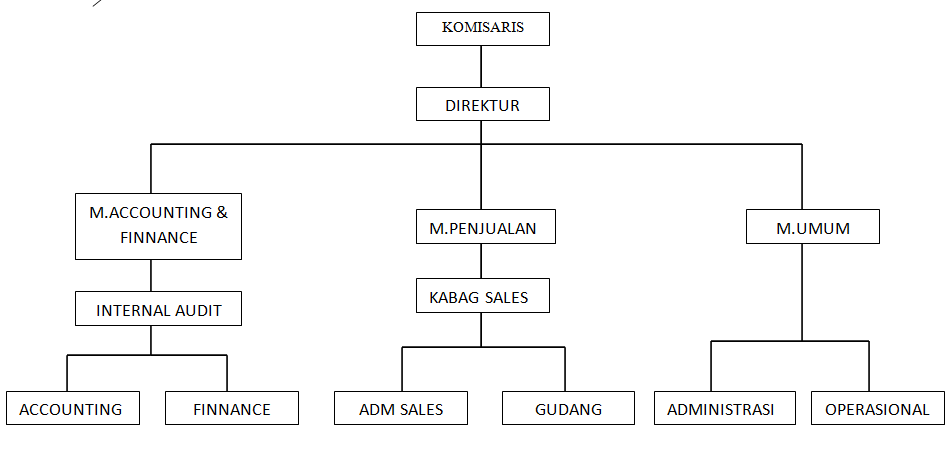

- 3.4 Strukturorganisasi Perusahaan

- 3.5 Tugas dan Tanggung jawab

- 3.6 Tata Laksana Sistem Yang Berjalan

- 3.7 Konfigurasi Sistem Yang Berjalan

- 4 BAB IV

- 5 BAB V

- 6 DAFTAR PUSTAKA

BAB I

Latar Belakang

Perkembangan ekonomi dan kemajuan teknologi yang sangat pesat pada masa sekarang ini menuntut kemampuan pemimpin perusahaan dalam mengalokasikan sumber daya perusahaannya secara efektif dan efisien.Informasi akuntansi merupakan salah satu dasar penting dalam pengambilan keputusan alokasi sumber daya perusahaan.Untuk mendapat informasi yang tepat dan akurat, maka diperlukan suatu sistem informasi akuntansi yang dibuat menurut pola yang terpadu sesuai dengan kondisi dan kebutuhan perusahaan untuk melaksanakan kegiatan perusahaan.

Proses transaksi yang biasanya dilakukan secara manual tidak lagi menjadi pilihan utama apalagi bagi suatu perusahaan. Sistem informasi adalah alternatif yang paling cocok untuk memberikan data yang akurat dan memiliki tingkat sekuritas yang terjamin>/p> <p style="text-align: justify;text-indent: 3em;line-height:2;">CV.Djoin Diva Sinergy merupakan perusahaan yang bergerak di bidang Retail sebagai supplier indomaret, indogrosir, dan berbagai toko. Dalam proses penjualan barang dagang kepada pelanggan yang cukup banyak tetapi hal ini tidak diikuti dengan proses penanganan piutang yang memadai, karena masih banyak piutang yang belum tertagih terhadap Pelanggan. Hal ini menyebabkan proses transaksi penjualan terhadap konsumen lain akan terhambat, karena adanya penundaan pembayaran hutang terhadap supplier, hal ini menyebabkan pesanan barang dagang tertunda sehingga persediaan stock barang menjadi berkurang. Perusahaan harus senantiasa mewaspadai hal yang dapat mengganggu kelancaran proses penjualan dan piutang usaha seperti terjadinya penumpukan piutang yang menyebabkan sistem arus kas operasi tidak bagus, keluhan dari pelanggan atas ketidakpuasan layanan yang diberikan perusahaan, serta penurunan penjualan akibat pengambilan keputusan yang terlambat.

Penggunaan sistem informasi akuntansi piutang usaha yang berjalan saat ini sudah menggunakan komputer namun pengolahannya masih menggunakan sistem manual (dengan menggunakan Microsoft excel) untuk pencatatan seperti penyimpanan data berkas yang masuk ke dalam bagian-bagiannya sebagai tanda bukti bahwa piutang tersebut sudah dalam proses, bagian akuntansi harus mencatat unit berkas dari customer, jenis pembayaran dan nominalnya kemudian melanjutkan membawa berkas ke bagian keuangan, pajak dan kas untuk pencairan dana. Sehingga dengan proses seperti ini kadang menyebabkan kurang relevan dan dapat menyebabkan kehilangan berkas atau letak berkas yang kurang tepat akan mengakibatkan penyampaian laporan menjadi terlambat. Sehingga dengan adanya kebutuhan informasi ini yang makin lama makin meningkat, maka diperlukan sistem yang baik untuk memudahkan semua proses manajemen piutang. Pemakaian komputer sebagai alat penyimpanan data dapat meningkatkan kecepatan pekerjaan sehinggga dicapai efesiensi tenaga dan waktu dalam mengolah data.

Dengan adanya sistem yang terkomputerisasi tersebut diharapkan dapat membantu pegawai bagian terkait untuk melaksanakan menejemen piutang menghasilkan data yang mudah di akses oleh user.

Berdasarkan paparan yang telah dijelaskan di atas maka penulis mengambil judul skripsi dengan judul “PERANCANGAN SISTEM INFORMASI AKUNTANSI MENEJEMEN PIUTANG PADA CV DJOIN DIVA SINERGY TANGERANG” tujuannya untuk lebih mempermudah dalam pengolahan laporan piutang.

Perumusan Masalah

Dari latar belakang tersebut maka penulis dapat merumuskan perumusan masalah sebagai berikut:

- Bagaimana proses sistem Akuntansi piutang usaha yang sedang berjalan saat ini pada CV. Djoin Diva Sinergy?

- Apa kendala atau permasalahan pada sistem informasi akuntansi manajemen piutang pada CV. Djoin Diva Sinergy?

- Bagaimana cara membuat perancangan sistem informasi akuntansi piutang yang akurat

- Sistem seperti apakah yang dapat menjadi solusi masalah-masalah dalam penanganan piutang tersebut ?

Ruang lingkup

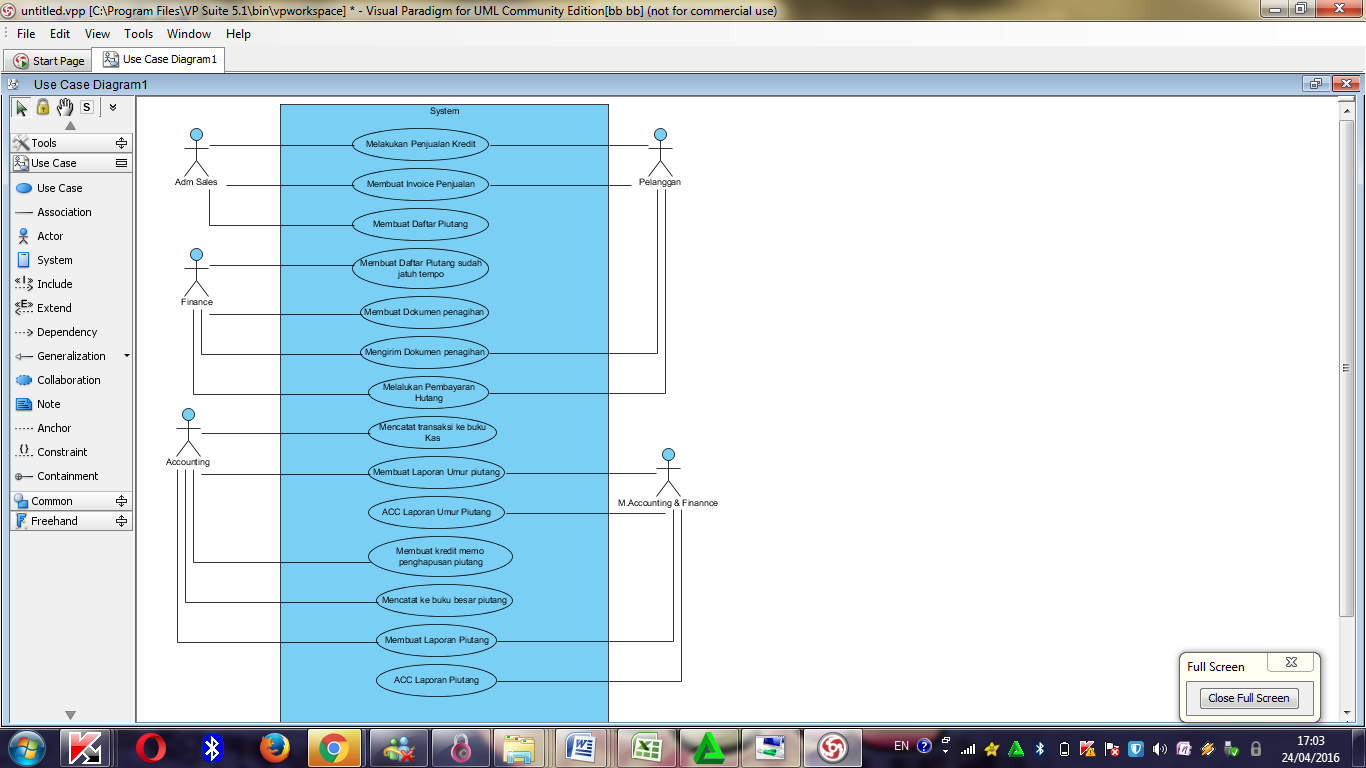

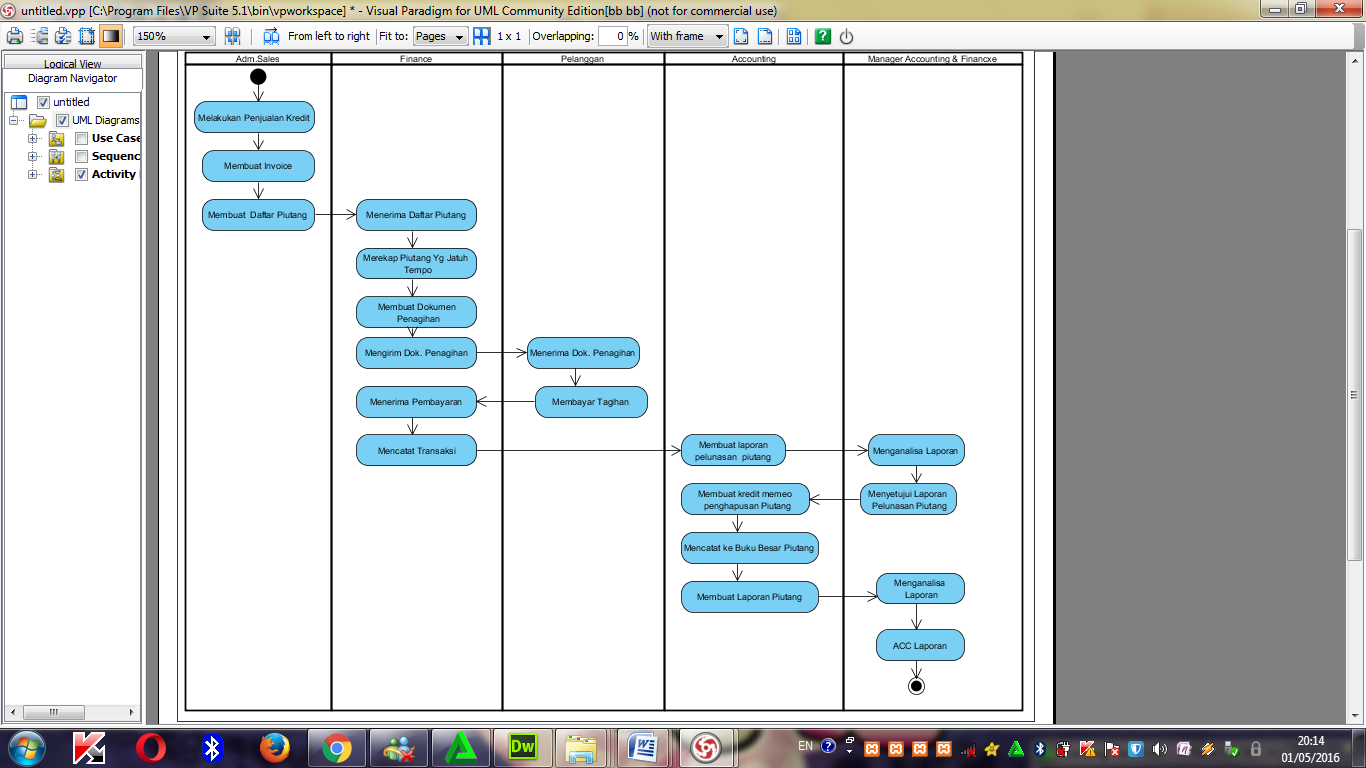

Ruang lingkup yang akan di bahas dalam penulisan skripsi ini hanyalah sebatas sistem informasi akuntansi piutang usaha yaitu bagian penjualan melakukan penjualan kredit ke pelanggan dan melakukan penagihan piutang, selanjutnya pelanggan akan melakukan pelunasan piutang ke finance setelah itu akunting akan mencatat kedalam buku besar piutang dan melakukan penghapusan piutang, kemudian akunting akan membuat laporan piutang yang akan diserahkan ke manager akunting & keuangan.

Tujuan dan Manfaat Penelitian

Tujuan Penelitian

Dalam penulisan laporan SKRIPSI ini, penulis mempunyai tujuan antara lain:

- Untuk menganalisa proses sistem Akuntansi piutang usaha yang sedang berjalan saat ini pada CV. Djoin Diva Sinergy

- Untuk mengetahui kebutuhan user terhadap sistem Akuntansi piutang usaha yang sedang berjalan saat ini pada CV. Djoin Diva Sinergy

- Untuk membuat perancangan sistem informasi akuntansi piutang yang akurat

- Membuat sebuah sistem yang dapat membantu serta memudahkan dalam menagani piutang,sebagai dasar pengambilan keputusan.

Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

- Mendapatkan informasi yang akurat dari proses sistem Akuntansi piutang usaha yang sedang berjalan saat ini pada CV. Djoin Diva Sinergy

- Dapat teridentifikasinya kebutuhan user terhadap sistem Akuntansi piutang usaha yang akan dirancang.

- Terciptanya sebuah rancangan sistem informasi akuntansi piutang yang menghasilkan informasi yang akurat.

- Terciptanya sebuah rancangan sistem informasi akuntansi yang dapat membantu serta memudahkan dalam menagani piutang, sebagai dasar pengambilan keputusan.

Metodologi Penelitian

Metode Pengumpulan Data

Dalam hal ini metode penelitian yang digunakan oleh penulis adalah metode dengan cara mengumpulkan data dan mengobservasi secara langsung dari sumber lapangan atau tepatnya yang menjadi objek penelitian untuk mendapatkan data secara yang akurat. Teknik pengumpulan data yang penulis lakukan dalam mencari dan mengumpulkan data serta mengolah informasi yang diperlukan menggunakan beberapa metode sebagai berikut:

Metode Observasi (Observasi Research)

Dalam metode ini penulis melakukan observasi sebagai sumber informasi terhadap data pada CV Djoin Diva Sinergy yang belokasi di Jl.Laksamana Yos Sudarso blok B2-01 Daan Mogot KM 19 Tangerang, yang ada di bagian Akunting selama 3 bulan, agar penulis bisa mendapatkan data yang diinginkan, yaitu berupa tata cara penanganan piutang beserta kendala-kendala yang dihadapi sistem yang ada saat ini CV.Djoin Diva Sinergy.

Metode Wawancara (Interview Research)

Selain metode observasi sebagai informasi penulis juga melakukan interview/wawancara langsung kepada Ibu Mariani selaku Manager Akunting & Keuangan dan Pimpinan yang berhubungan untuk mengetahui apa saja kesulitan seputar penanganan piutang .

Metode Kepustakaan (Library Research)

Adalah metode memperoleh data dengan cara membaca dan mempelajari Artikel yang berkaitan dengan permasalahan system infomasi akuntansi dan menejemen piutang,dan browsing internet, sebagai referensi untuk pembuatan aplikasi yang memudahkan untuk penulis kembangkan.

Metode Analisa dan Perancangan Sistem

Metode Analisa

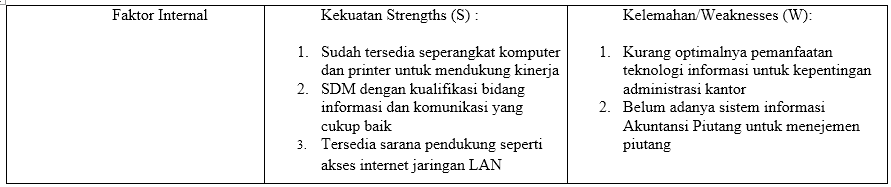

Pada metode analisis ini penulis menggunakan analisis SWOT (Strength, Weakness, Opportunities, Threats) dan PIECES (Performance, Information, Economic, Control, Efficiency, Services). Analisis SWOT adalah suatu metode yang digunakan untuk melihat kondisi perusahaan baik internal maupun eksternal yang kemudian dijadikan indikator untuk mengetahui kekuatan, kelemahan, peluang dan ancaman terhadap CV.Djoin Diva Sinergy Tangerang, sehingga dapat membantu terbentuknya penyampaian informasi secara akurat.

Untuk mengukur kinerja sistem informasi yang sedang berjalan, maka dilakukan analisis PIECES (Performance, Information, Economic, Control, and Efficiency, Services). Dari analisis ini biasanya didapatkan beberapa masalah utama. Hal ini penting karena biasanya yang muncul dipermukaan bukan masalah utama, tetapi hanya gejala dari masalah utama saja.

Metode Perancangan

Dalam Skripsi ini metode perancangan yang digunakan yaitu menggunakan program Visual Paradigm for UML Enterprise Edition Versi 6.4 untuk menggambarkan use case diagram, activity diagram dan sequence diagram. Dalam pembuatan sistem ini penulis menggunakan Macromedia Dreamweaver CS3 untuk desain interface aplikasinya, sebagai penulisan listing program di PHP dan MySQL sebagai database.

Metode Prototipe

Pada metode ini, sistem informasi akuntansi menejemen piutang padaCV.Djoin Diva Sinergy Tangerang menggunakan beberapa software dalam mendukung perancangannya salah satunya yaitu Prototype. Prototype merupakan aplikasi software yang digunakan untuk membuat desain pada pembuatan program. Alasan mengapa penulis menggunakan metode prototype pada penelitian Skripsi ini, karena penulis ingin memberikan gambaran yang jelas terhadap sistem yang akan dibuat oleh penulis

Metode Testing

Dalam pembuatan skripsi ini metode pengujian yang digunakan yaitu black box testing. Black box testing adalah tipe testing yang memperlakukan perangkat lunak yang tidak diketahui kinerja internalnya. Karena itu uji coba black box memungkinkan pengembang software untuk membuat himpunan kondisi input yang akan melatih seluruh syarat-syarat fungsional suatu program. Metode pengujian black box berusaha untuk menemukan kesalahan dalam beberapa kategori, diantaranya: fungsi-fungsi yang salah atau hilang, kesalahan interface, kesalahan dalam struktur data atau akses database eksternal, kesalahan performa, kesalahan inisialisasi, dan terminasi.

Sistematika Penulisan

Untuk memahami lebih jelas laporan ini serta mempermudah dalam membaca dan mengikuti aturan penulisan yang ada, maka laporan Skripsi ini dibagi menjadi beberapa sub bab yang secara ringkas dapat dijelaskan sebagai berikut:

| BAB I | PENDAHULUAN |

| Pada bab ini dijelaskan mengenai latar belakang, rumusan masalah, ruang lingkup penelitian, tujuan dan manfaat penelitian, metode penelitian, metode pengumpulan data, metode analisa data, metode pengembangan sistem, metode perancangan, metode prototipe, metode pengujian atau testing, serta sistematika penulisan laporan. | |

| BAB II | LANDASAN TEORI |

| Bab ini berisikan tentang definisi ilmu yang berkaitan dengan permasalahan pada penilitan tersebut, seperti landasan terori yang membahas tentang konsep dasar sistem, konsep dasar informasi, penelitian sebelumnya (literatur review), analisa sistem, Unified Modelling Language (UML), serta teori-teori lainnya yang berhubungan dengan topik yang dibahas. | |

| BAB III | ANALISA SISTEM YANG BERJALAN |

| Bab ini menjelaskan gambaran umum perusahaan, sejarah singkat, struktur organisasi serta wewenang dan tanggung jawab pada kampus, analisa SWOT dan PIECES, serta membahas sistem yang berjalan dengan Unified Modelling Language (UML), dan Elisitasi tahap I, Tahap II, Tahap III sampai dengan pembuatan draft final. | |

| BAB IV | RANCANGAN SISTEM YANG DIUSULKAN |

| Bab ini berisikan tentang perancangan sistem menggunakan diagram UML (usecase diagram, activity diagram, class diagram, sequence diagram), spesifikasi basis data, rancangan layar program, rancangan tampilan output, sampai dengan pengujian sistem. | |

| BAB V | PENUTUP |

| Bab ini berisikan kesimpulan dari laporan Skripsi dan juga saran yang diberikan sebagai tidak lanjut untuk melakukan perbaikan dimasa yang akan datang. |

DAFTAR PUSTAKA

Daftar pustaka ini berisi studi pustaka yang digunakan sebagai referensi untuk

menyusun laporan ini.

LAMPIRAN

Lampiran ini merupakan daftar yang memuat keseluruhan lampiran-lampiran

yang melengkapi laporan sebagai lampiran.

BAB II

Teori Umum

Konsep Dasar Perancangan

Definisi Perancangan Sistem

Berikut ini adalah beberapa definisi Perancangan sistem menurut beberapa ahli, di antaranya:

Menurut Al-Jufri (2011:141), [1], “Rancangan Sistem adalah penentuan proses dan data yang diperlukan oleh sistem baru”.

Verzello/John Reuter III dalam Darmawan (2013:227) [2], berpendapat,“Perancangan Sistem adalah tahap setelah analisis dari siklus pengembangan sistem: pendefinisian dari kebutuhan-kebutuhan fungsional dan persiapan untuk rancang bangun implementasi: menggambarkan bagaimana suatu sistem dibentuk”.

Berdasarkan beberapa pendapat di atas mengenai perancangan sistem dapat disimpulkan bahwa perancangan sistem merupakan tahap lanjutan dari proses menganalisa sistem.

Tahapan Perancangan Sistem

Menurut Mahdiana (2011:37),[3], ),“Tahap Perancangan Sistem adalah merancang sistem secara rinci berdasarkan hasil analisa sistem yang ada, sehingga menghasilkan model sistem baru yang diusulkan.”

Menurut Sutabri (2012:225), [4], ),tahap rancangan sistem dibagi menjadi 2 (dua) bagian, yaitu :

a. Rancangan sistem secara umum

Memberikan gambaran secara umum kepada user tentang sistem yang baru.

b. Rancangan sistem secara rinci

Dimaksudkan untuk pemrogram komputer dan ahli teknik lainnya yang akan mengimplementasi sistem.

Tujuan Perancangan Sistem

Menurut Darmawan (2013:228), [2], ),Tahap Perancangan / Desain Sistem mempunyai 2 tujuan utama, yaitu:

- Untuk memenuhi kebutuhan pemakai sistem.

- Untuk memberikan gambaran yang jelas dan rancang bangun yang lengkap pada pemrograman komputer dan ahli-ahli teknik yang terlihat (lebih condong pada desain sistem yang terperinci).

Konsep Dasar Sistem

Konsep Dasar Sistem

Berikut ini adalah beberapa definisi sistem menurut beberapa ahli, di antaranya:

Menurut Ludwig Von Betalanfly dalam Danang Sunyoto (2014:32), [5], “sistem adalah seperangkat unsur-unsur yang terkait dalam suatu antar relasi di antar unsur-unsur tersebut dan dengan lingkungan.”

Gordon B. Davis dalam Tata Sutabri (2012:17) [4], berpendapat, “sistem bisa berupa abstrak atau fisis. Sistem yang abstrak adalah susunan yang teratur dari gagasan-gagasan atau konsepsi yang saling bergantung. Sedangkan sistem yang bersifat fisis adalah serangkaian unsur yang bekerjasama untuk mencapai suatu tujuan.”

Menurut Anatol Rapoport dalam Danang Sunyoto (2014), [5],“sistem adalah suatu kumpulan kesatuan dan perangkat hubungan antar satu sama lain.”

L.Ackof dalam Danang Sunyoto (2014:33) [5],mengemukakan, “sistem adalah setiap kesatuan secara konseptual atau fisik yang terdiri dari bagian-bagian dalam keadaan saling tergantung satu sama lain.”

Berdasarkan pendapat yang dikemukakan di atas mengenai sistem, dapat disimpulkan bahwa sistem merupakan kumpulan elemen-elemen yang saling berkaitan dan berinteraksi serta saling bergantung satu sama lainnya untuk mencapai suatu tujuan tertentu.

Karakteristik Sistem

Menurut Tata Sutabri (2012:20),[4], sebuah sistem adalah input, proses, dan output. Hal ini merupkan konsep sebuah sistem yang sangat sederhana sebab sebuah sistem dapat mempunyai beberapa masukan dan keluaran.Selain itu, sebuah sistem memiliki karakteristik atau sifat-sifat tertentu, yang mencirikan bahwa hal tersebut bisa dikatakan sebagai suatu sistem”. Adapun karakteristik yang dimaksud adalah sebagai berikut:

- Komponen Sistem (Component), komponen-komponen sistem tersebut dapat berupa suatu bentuk subsistem. Setiap subsistem memiliki sifat dari sistem yang menjalankan suatu fungsi tertentu dan mempengaruhi proses sistem secara keseluruhan.

- Batasan Sistem (Boundary), ruang lingkup sistem merupakan daerah yang membatasi antara sistem dengan sistem yang lain atau sistem dengan lingkungan luarnya. Batasan sistem ini memungkinkan suatu sistem dipandang sebagai satu kesatuan yang tidak dapat dipisahkan.

- Lingkungan Luar Sistem (Environment), bentuk apapun yang ada diluar ruang lingkup atau batasan sistem yang mempengaruhi operasi sistem tersebut disebut lingkungan luar sistem. Lingkungan luar sistem ini dapat bersifat menguntungkan dan dapat juga bersifat merugikan sistem tersebut.

- Penghubung (Interface), media yang menghubungkan sistem dengan subsistem yang lain disebut penghubung sistem atau interface. Penghubung ini memungkinkan sumber-sumber daya mengalir dari satu subsistem ke subsistem lain. Bentuk keluaran dari satu subsistem akan menjadi masukan untuk subsitem lain melalui penghubung tersebut. Dengan demikian, dapat terjadi suatu integrasi sistem yang membentuk satu kesatuan.

- Masukan Sistem (Input), energi yang dimasukkan ke dalam sistem disebut masukan sistem, yang dapat berupa pemeliharaan (maintenance input) dan sinyal (signal input).

- Keluaran Sistem (Output), hasil energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna. Keluaran ini dapat mennjadi masukan bagi subsistem yang lain seperti sistem informasi. Keluaran yang dihasilkan adalah informasi. Informasi ini dapat digunakan sebagai masukan untuk pengambilan keputusan atau hal-hal lain yang menjadi input bagi subsitem lain.

- Pengolah Sistem (Process), suatu sistem dapat mempunyai suatu proses yang akan mengubah masukan menjadi keluaran.

- Sasaran (Objectives) dan Tujuan (Goal), suatu sistem mempunyai tujuan dan sasaran yang pasti dan bersifat deterministik. Kalau suatu sistem tidak memiliki sasaran maka operasi sistem tidak ada gunanya. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuan yang telah direncanakan.

- Suatu sistem dikatakan berhasil apabila mengenai sasaran atau tujuannya. Jika suatu sistem tidak mempunyai sasaran, maka operasi sistem tidak akan ada gunanya.

Karakteristik Sistem

Menurut Tata Sutabri (2012:22),[4],Sistem merupakan suatu bentuk integrasi antara satu komponen dengan komponen lain karena sistem memiliki sasaran yang berbeda untuk setiap kasus yang terjadi dalam sistem tersebut. Oleh karena itu, sistem dapat diklasifikasikan dari beberapa sudut pandang diantaranya

- Sistem Abstrak (Abstract System) dan Sistem Fisik (Physical System)

Sistem abstrak merupakan sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik.Misalnya sistem teologi, yaitu sistem yang berupa pemikiran-pemikiran hubungan antara manusia dengan Tuhan.Sistem fisik merupakan sistem yang ada secara fisik.Misalnya sistem komputer, sistem akuntansi, dan sistem persediaan barang.

- Sistem Alamiah (Natural System) dan Sistem Buatan Manusia (Human Made System)Sistem alamiah adalah sistem yang terjadi melalui proses alam, tidak dibuat manusia. Misalnya sistem perputaran bumi.Sistem buatan manusia adalah sistem yang melibatkan interaksi manusia dengan mesin yang disebut human machine system.Misalnya sistem informasi berbasis komputer.

- Sistem Tertentu (Deterministic System) dan Sistem Tak Tentu (Probabilistic System) Sistem tertentu adalah sistem yang beroperasi dengan tingkah laku yang dapat diprediksi.Sebagai contoh adalah hasil pertadingan sepak bola.Sistem tak tentu adalah sistem yang kondisi masa depannya tidak dapat diprediksi karena mengandung unsur probabilitas.Misalnya kematian seseorang.

- Sistem Tertutup (Closed System) dan Sistem Terbuka (Open System)

Sistem tertutup adalah sistem yang tidak berhubungan dan tidak terpengaruh dengan lingkungan luarnya.Sistem ini bekerja secara otomatis tanpa adanya campur tangan dari pihak di luarnya.Secara teoritis sistem tertutup ini ada, tetapi pada kenyataannya tidak ada sistem yang benar-benar tertutup. Contohnya adalah sistem adat masyarakat Baduy.Sedangkan sistem terbuka adalah sistem yang berhubungan dan terpengaruh dengan lingkungan luarnya.Sistem ini menerima masukan dan menghasilkan keluaran untuk lingkungan luar atau subsistem yang lainnya.Misalnya sistem musyawarah.

Konsep Dasar Data dan Informasi

Definisi Data

Sumber informasi adalah data.Data merupakan bentuk jamak dari bentuk tunggal data atau item.Menurut Supriyadi dkk dalam Jurna CCIT (2013:310), [6],“Data merupakan sekumpulan keterangan atau bukti mengenai sesuatu kenyataan yang masih mentah, masih berdiri sendiri, belum diorganisasikan dan belum diolah.”

Menurut McLeod dalam bukunya Yakub (Yakub,2012: 5), [7],“ Data adalah deskripsi kenyataan yang menggambarkan adanya suatu kejadian (event), data terdiri dari fakta (fact) dan angka yang secara relatif tidak berarti bagi pemakai”. Data dapat berbentuk nilai yang terformat, teks, citra, audio, dan video.

- Teks, adalah sederetan huruf, angka, dan simbol-simbol yang kombinasinya tidak tergantung pada masing masing item secara individual misalnya, artikel koran, majalah dan lain-lain.

- Data yang terformat, adalah data dengan suatu format tertentu, misalnya data yang menyatakan tanggal atau jam, dan nilai mata uang.

- Citra (image), adalah data dalam bentuk gambar, citra dapat berupa, grafik, foto, hasil ronsten, dan tanda tangan

- Audio, adalah data dalam bentuk suara misalnya, instrumen musik, suara orang, suara binatang, detak jantung, dan lain-lain.

- Video, adalah data dalam bentuk gambar yang bergerak dan dilengkapi dengan suara misalnya, suatu kejadian dan aktivitas-aktivitas dalam bentuk film.

Definisi Informasi

Menurut Maimunah dkk dalam Jurnal CCIT (2012:57)(2013:310), [6],“Informasi adalah data yang telah diolah menjadi sebuah bentuk yang lebih berarti bagi penerimanya dan bermanfaat dalam mengambil suatu keputusan.”

McLeod (2013:8) [7],berpendapat, “Informasi adalah sekumpulan fakta (data) yang diorganisasikan data yang diolah menjadi bentuk yang lebih berguna bagi penerimanya.”

Berdasarkan beberapa pendapat yang dikemukan diatas dapat ditarik kesimpulan bahwa “Informasi adalah fakta yang telah diolah dengan cara tertentu dan mempunyai arti berguna bagi penerimanya, atau menggambarkan suatu kejadian nyata yang dapat dipahami dan dapat digunakan untuk pengambilan keputusan, sekarang maupun untuk masa depan.”

Nilai Informasi

Parameter untuk mengukur nilai sebuah informasi (value of information) ditentukan dari dua hal pokok yaitu manfaat (benefit) dan biaya (cost). Namun, dalam kenyataannya informasi yang biaya untuk mendapatkannya tinggi belum tentu memiliki manfaat yang tinggi pula.

Menurut Sutarman (2013:14), [8],Nilai dari informasi ditentukan oleh 5 (lima) hal yaitu :

- Untuk memperoleh pemahaman dan manfaat.

- Untuk mendapatkan pengalaman.

- Pembelajaran yang terakumulasi sehingga dapat diduplikasikan dalam pemecahan masalah atau proses bisnis tertentu

- Untuk mengekstrak implikasi kritis dan merefleksikan pengalamn masa lampau yang menyediakan pengetahuan yang terorganisasi dengan nilai yang tinggi. Nilai ini bisa menghindari seseorang manajer dari membuat kesalahan yang sama dilakukan oleh manajer lain.

Menurut Agus Mulyanto, (2011 : 247) [9],Suatu informasi dikatakan bernilai bila manfaatnya lebih efektif dibandingkan dengan biaya untuk mendapatkannya dan sebagian besar informasi tidak dapat tepat ditaksir keuntungannya dengan satuan nilai uang, tetapi dapat ditaksir nilai efektivitasnya.

Kualitas Informasi

Menurut Tata Sutabri (2012:41) [4],kualitas suatu informasi tergantung dari 3 (tiga) hal, yaitu :

- Akurat (Accurate)

- Tepat Waktu (Timeline)

- Relevan (Relevance)

Informasi harus bebas dari kesalahan-kesalahan dan tidak menyesatkan. Akurat juga berarti informasi harus jelas mencerminkan maksudnya.

Informasi yang datang pada si penerima tidak boleh terlambat. Informasi yang sudah usang tidak akan mempunyai nilai lagi karena informasi merupakan landasan dalam pengambilan keputusan.

Informasi tersebut mempunyai manfaat untuk pemakainya

Konsep Dasar Sistem Informasi

Definisi Sistem Informasi

Terdapat berbagai macam pengertian sistem informasi menurut beberapa ahli, diantaranya sebagai berikut :

menurut Taufiq (2013:17), [10],“Sistem Informasi adalah kumpulan dari sub-sub sistem yang saling terintegrasi dan berkolaborasi untuk menyelesaikan masalah tertentu dengan cara mengolah data dengan alat yang namanya komputer sehingga memiliki nilai tambah dan bermanfaat bagi pengguna”.

Menurut Sutarman (2012:13), [8],"Sistem informasi adalah sistem yang dapat didefinisikan dengan mengumpulkan, memperoses, menyimpan, menganalisis, menyebarkan informasi untuk tujuan tertentu. Seperti sistem lainnya, sebuah sistem informasi terdiri atas input (data, instruksi) dan output (laporan, kalkulasi)".

Menurut Sutabri (2012:46), [4]Sistem informasi adalah suatu sistem didalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian yang mendukung fungsi operasi organisasi yang bersifat manajerial dengan kegiatan strategi dari suatu organisasi untuk dapat menyediakan kepada pihak luar tertentu dengan laporan-laporan yang diperlukan.

Menurut Mendelson dalam Guritno yang dikutip dari buku IT Research (2011:31), [11]“Para ahli menganggap bahwa sistem informasi adalah disiplin ilmu lain yang lebih fundamental dan merupakan disiplin acuan (reference discipline)".

Berdasarkan beberapa pendapat yang dikemukakan di atas dapat ditarik kesimpulan bahwa “Sistem informasi adalah sebuah sistem yang terdiri dari pengumpulan, pemasukan, pemrosesan data, penyimpanan, pengolahan, pengendalian dan pelaporan sehingga menyelesaikan masalah dan mengolahnya menjadi bermanfaat bagi yang memerlukannya.

Definisi Sistem Informasi

Menurut Sutabri (2012:47), [4]mengemukakan bahwa “Sistem informasi terdiri dari komponen-komponen yang disebut blok bangunan (Building Block), yang terdiri dari blok masukan, blok model, blok keluaran, blok teknologi, blok basis data, dan blok kendali. Sebagai suatu sistem, keenam blok bangunan tersebut masing-masing saling berinteraksi satu dengan yang lain membentuk suatu kesatuan untuk mencapai sasaran”. Blok bangunan itu terdiri dari:

- Blok Masukan ( Input Block )

- Blok Model ( Model Block )

- Blok Keluaran ( Output Block )

- Blok Teknologi ( Technology Block )

- Blok Basis Data (Database Block )

- Blok Kendali ( Controls Block )

Input memiliki data yang masuk kedalam sistem informasi, juga metode-metode untuk menangkap data yang dimasukkan

Blok ini terdiri dari kombinasi prosedur, logika, dan model matematika yang akan memanipulasi data input dan data yang tersimpan dibasis data.

Produk dari sistem informasi adalah keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajeman serta semua pemakai sistem.

Blok teknologi digunakan untuk menerima input, menjalankan model, menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran dari sistem secara keseluruhan. Teknologi terdiri dari tiga bagian utama yaitu; teknisi ( brainware ), perangkat lunak ( software ), dan perangkat keras ( hardware ).

Basis data merupakan kumpulan dari data yang saling berubungan satu sama lainnya, tersimpan diperangkat keras komputer dan digunakan perangkat lunak untuk memanipilasinya.

Beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal-hal yang dapat merusak sistem bisa dicegah atau bila terlanjur terjadi kesalahan-kesalahan langsung dapat cepat diatasi.

Klasifikasi Sistem Informasi

Sistem informasi dapat dibentuk sesuai kebutuhan organisasi masing-masing.Oleh karena itu, untuk dapat menerapkan sistem yang efektif dan efisien diperlukan perencanaan, pelaksanaan, pengaturan, dan evaluasi sesuai keinginan masing-masing organisasi. Klasifikasi sistem informasi tersebut sebagai berikut :

- Sistem nformasi berdasarkan level organisasi

- Sistem informasi berdasarkan aktifitas manajemen

- Sistem informasi berdasarkan fungsionalitas bisnis

Dikelompokkan menjadi level operasional, level fungsional dan level manajerial.

Dikelompokkan menjadi sistem informasi perbankan, sistem informasi akademik, sistem informasi kesehatan, sistem informasi asuransi dan sistem informasi perhotelan.

Dikelompokkan menjadi sistem informasi akuntansi, sistem informasi keuangan, sistem informasi manufaktur, sistem informasi pemasaran dan sistem informasi sumber daya manusia.

Klasifikasi Sistem Informasi

Menurut Mustakini, (2010:13), [12]Tujuan sistem informasi terdiri dari Kegunaan (Usefulness), Ekonomi (Economic), Keandalan (Realibility), Pelayanan Langganan (Customer Service), Kesederhanaan (Simplicity), dan Fleksibilitas (Fleksibility).

- Kegunaan (Usefulness)

- Ekonomi (Economic)

- Keandalan (Realibility)

- Pelayanan Langganan (Customer Service)

- Kesederhanaan (Simplicity)

- Fleksibilitas (Fleksibility)

Sistem harus menghasilkan informasi yang akurat, tepat waktu, dan relevan untuk pengambilan keputusan manajemen dan personil operasi di dalam organisasi.

Semua bagian komponen sistem termasuk laporan-laporan, pengendalian-pengendalian, mesin-mesin harus menyumbang suatu nilai manfaat setidak-tidaknya sebesar biaya yang dibutuhkan.

Keluaran sistem harus mempunyai tingkatan ketelitian yang tinggi dan sistem itu sendiri harus mampu beroperasi secara efektif bahkan pada waktu komponen manusia tidak hadir atau saat komponen mesin tidak beroperasi secara temporer.

Sistem harus memberikan pelayanan dengan baik atau ramah kepada para pelanggan. Sehingga sistem tersebut dapat diminati oleh para pelanggannya.

Sistem harus cukup sederhana sehingga terstruktur dan operasinya dapat dengan mudah dimengerti dan prosedurnya mudah diikuti.

Sistem harus cukup fleksibel untuk menangani perubahan-perubahan yang terjadi, kepentingannya cukup beralasan dalam kondisi dimana sistem beroperasi atau dalam kebutuhan yang diwajibkan oleh organisasi.

Konsep Dasar Analisis Sistem Informasi

Definisi Analisis Sistem Informasii

Setiap analisis sistem memiliki proses berbeda-beda.seperti pendapat:

Menurut Aisyah dkk dalam Jurnal CCIT (2011:203), [12], “Analisa sistem atau analisis sistem adalah langkah-langkah melakukan analisa sistem yang akan dirancang, serta melakukan penelitian terhadap kebutuhan-kebutuhan sistem, dan apa saja kekurangannya.”

Menurut Yakub (2012:142), [7], Analisa sistem dapat diartikan sebagai suatu proses untuk memahami sistem yang ada, dengan menganalisa jabatan dan uraian tugas (business users), proses bisnis (business prosess), ketentuan atau aturan (business rule), masalah dan mencari solusinya (business problem and business soulution), dan rencana-rencana perusahaan (business plan).

Henderi dkk dalam Jurnal CCIT (2011:322) [13], berpendapat bahwa, “Analisa sistem adalah penguraian dari suatu sistem yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi permasalahan-permasalahan, kesempatan-kesempatan, hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang diharapkan sehingga dapat dibuat rancangan sistem yang baru yang sesuai dengan kebutuhan”.

Berdasarkan beberapa pendapat para ahli yang dikemukakan di atas dapat ditarik kesimpulan bahwa proses analisis sistem dalam pengembangan sistem informasi merupakan suatu prosedur yang dilakukan untuk pemeriksaan masalah dan penyusunan alternatif pemecahan masalah yang timbul serta membuat spesifikasi sistem yang baru atau sistem yang akan diusulkan dan dimodifikasi.

Tahap-tahap Analisis Sistem Informasi

Tahapan analisis sistem terdiri dari beberapa tahapan. Hal ini diutarakan menurut pendapat Sutabri (2012:220), [4], proses analisis sistem dalam pengembangan sistem informasi merupakan suatu prosedur yang dilakukan untuk pemeriksaan masalah dan penyusunan alternatif pemecahan masalah yang timbul serta membuat spesifikasi sistem yang baru atau sistem yang akan diusulkan dan dimodifikasi.Adapun tujuan utama dari tahap analisis sistem ini sebagai berikut :

- Memberikan pelayanan kebutuhan informasi kepada fungsi-fungsi manajerial di dalam pengendalian pelaksanaan kegiatan operasional perusahaan.

- Membantu para pengambil keputusan, yaitu para pemimpin, untuk mendapatkan bahan perbandingan sebagai tolak ukur hasil yang telah dicapainya.

- Mengevaluasi sistem-sistem yang telah ada dan berjalan ssmpai saat ini, baik pengolahan data maupun pembuatan laporannya.

- Merumuskan tujuan-tujuan yang ingin dicapai berupa pola pengolahan data dan pembuatan laporan yang baru.

- Menyusun suatu tahap rencana pengembangan sistem dan penerapannya serta perumusan langkah dan kebijaksanaan.

Selama tahap analisis sistem, analis sistem terus bekerja sama dengan manajer, dan komite pengarah terlibat dalam titik yang penting.Adapun langkah-langkah yang harus dilakukan pada tahap analisis sistem adalah sebagai berikut :

- Mengumumkan penelitian sistem

- Mengorganisasikan tim proyek

- Mendefinisikan kebutuhan informasi

- Mendefinisikan kriteria kinerja sistem

- Menyiapkan usulan rancangan

- Menyetujui atau menolak rancangan proyek

Ketika perusahaan menerapkan aplikasi komputer baru manajemen mengambil langkah untuk memastikan kerjasama dari para pekerja.Perhatian mula-mula ditunjukan pada kekhawatiran pegarawai mengenai cara komputer mempengaruhi kerja mereka.

Tim proyek yang akan melakukan penelitian sistem dikumpulkan. Banyak perusahaan mempunyai kebijakan menjadi pemakai dan bukan spesialis informasi sebagai pemimpin proyek. Agar proyek berhasil, pemakai perlu berperan aktif daripada hanya pasif.

Analisis mempelajari kebutuhan informasi pemakai dengan terlibat dalam berbagai kegiatan pengumpulan informasi, wawancara perorangan, pengamatan, pencarian catatan, dan survey.

Setelah kebutuhan informasi manajer didefinisikan, langkah selanjutnya adalah menspesifikasikan secara tepat apa yang harus dicapai oleh sistem, yaitu kriteria kinerja sistem.

Analisis sistem memberikan kesempatan bagi manajer untuk membuat keputusan untuk meneruskan atau menghentikan untuk kedua kalinya.Disini manajer harus menyetujui tahap rancangan dan dukungan bagi keputusan itu termasuk di dalam usulan rancangan.

Manajer dan komite sistem mengevaluasi usulan rancangan dan menentukan apakah akan memberikan persetujuan atau tidak.Dalam beberapa kasus, tim mungkin diminta melakukan analisis lain dan menyerahkan kembali atau proyek mungkin ditinggalkan.Jika persetujuan diberikan, proyek akan maju ke tahap rancangan.

Dalam tahap analisis sistem Dina Fitria Murad mengatakan (2013:51) [14], bahwa tahap analisis merupakan tahap dalam mencari informasi sebanyak-banyaknya mengenai sistem yang diteliti dengan melakukan metode-metode pengumpulan data sehingga ditemukan kelebihan dan kekurangan sistem serta user requirement. Selain itu, tahap ini juga dilakukan untuk mencari pemecah masalah dan menganalisa bagaimana sistem akan dibangun untuk memecahkan masalah pada sistem sebelumnya.

Fungsi Analisis Sistem Informasi

Adapun fungsi analisa sistem adalah sebagai berikut :

- Mengidentifikasi masalah–masalah kebutuhan pemakai (user).

- Menyatakan secara spesifik sasaran yang harus dicapai untuk memenuhi kebutuhan pemakai.

- alternatif–alternatif metode pemecahan masalah yang paling tepat.

- Merencanakan dan menerapkan rancangan sistemnya. Pada tugas atau fungsi terakhir dari analisa sistem menerapkan rencana rancangan sistemnya yang telah disetujui oleh pemakai.

Konsep Dasar Database

Definisi Database

Terdapat berbagai macam pengertian database menurut beberapa ahli, diantaranya sebagai berikut :

Menurut Rahardja dkk dalam jurnal CCIT (2011:238),[15],"Database adalah kumpulan fakta-fakta sebagai respresentasi dari dunia nyata yang saling berhubungan dan mempunyai arti tertentu."Database digunakan untuk menyimpan data agar data tersebut dapat dimanipulasi dengan mudah, terjamin keakuratannya, efisien dalam penyimpanannya, dan tentu saja dapat dengan mudah untuk diakses kembali”.

Raharjo berpendapat (2011:3), [16],“Database adalah kumpulan data yang terintegrasi dan diatur sedemikian rupa sehingga data tersebut dapat dimanipulasi, diambil, dan dicari secara cepat”.

Kustiyaningsih mengatakan (2011:146),[17]“Database adalah struktur penyimpanan data. Untuk menambah, mengakses dan memperoses data yang disimpan dalam sebuah database komputer, diperlukan sistem manajemen database seperti MYSQL Server”.

Berdasarkan beberapa pendapat para ahli yang dikemukakan di atas dapat ditarik kesimpulan bahwa database adalah kumpulan data yang diproses kemudian disimpan dalam komputer.

Konsep Dasar Sistem Informasi Akuntansi

Sistem informasi akuntansi melaksanakan aplikasi akuntansi perusahaan yang ditandai dengan volume pengolahan data yang tinggi dimana pengolahan itu sendiri meliputi pengumpulan data, manipulasi data, penyimpanan data, dan penyiapann dokumen. Suatu perusahaan tidak dapat menentukan untuk memiliki sistem informasi akuntansi atau tidak, itu merupakan suatu keharusan. Sistem informasi akuntansi lebih berorientasi pada data daripada berorientassi pada informasi, dan datanya sebagian besar bersifat historis.

Sistem informasi akuntansi melaksanakan aplikasi akuntansi perusahaan yang ditandai dengan volume pengolahan data yang tinggi dimana pengolahan itu sendiri meliputi pengumpulan data, manipulasi data, penyimpanan data, dan penyiapann dokumen. Suatu perusahaan tidak dapat menentukan untuk memiliki sistem informasi akuntansi atau tidak, itu merupakan suatu keharusan. Sistem informasi akuntansi lebih berorientasi pada data daripada berorientassi pada informasi, dan datanya sebagian besar bersifat historis.

Definisi Sistem Informasi Akuntansi

Sistem akuntansi dapat digambarkan sebagai rangkaian pemrosesan data-data dari aktivitas bisnis pengolahan data keuangan perusahaan dengan menggunakan sistem informasi komputer yang terintegrasi secara harmonis.Adapun sistem informasi akuntansi menurut Bodnar dan Hapwood dalam Lilis Puspitawati (2011:58) merupakan “Sistem berbasis komputer yang dirancang untuk mentransformasi data akuntansi menjadi informasi, yang mencakup siklus pemrosesan transaksi, penggunaan teknologi informasi, dan pengembangan sistem informasi”.Definisi ini menunjukkan bahwa kegiatan darisistem informasi akuntansi adalah mengolah atau memproses data transaksi keuangan menjadi laporan keuangan dengan menggunakan sistem komputerisasi yang terhubung dengan jaringan komunikasi antara bagian yang satu dengan bagianlainnya.

Beragamnya kepentingan para pengguna melatarbelakangi tumbuhnya kebutuhan perusahaan akan sebuah sistem informasi yang bertugas mengorganisir proses akuntansi denganbaik yakni sistem informasi akuntansi. Sistem informasi akuntansi adalah sebuah sistem yang mengumpulkan, mencatat, menyimpan, dan memproses data untuk menghasilkan informasi bagi para pembuat keputusan (Romney & Steinbart,2012). Pengguna sistem informasi akuntansi terbagi dalam dua kategori pengguna yaitu pengguna eksternal dan pengguna internal.Yang termasuk dalam pengguna eksternal yaitu seperti pelanggan, pemegang saham, investor, kreditor, pemerintah, pemasok, pesaing, serikat pekerja, dan masyarakat umum. Informasi yang diterima oleh parapengguna eksternal bergantung pada output yang dihasilkan dari sistem informasiakuntansi perusahaan. Sedangkan, pengguna internal seperti manajer memiliki kebutuhan akan informasi berdasarkan tingkatan mereka dalam organisasi atau fungsi-fungsi tertentu yang mereka jalankan, misalnya top level management membutuhkan informasi yang bersifat strategis; middle level management membutuhkan informasi yang sifatnya taktis; lowerlevel management membutuhkan informasi yang sifatnya operasional danberorientasi pada transaksi.

Berdasarkan uraian definisi di atas, maka dapat disimpulkan sistem informasi akuntansi adalah sebagai rangkaian pemrosesan data-data dari aktivitas bisnis pengolahan datakeuangan perusahaan dengan menggunakan sistem informasi komputer yang terhubung dengan jaringan komunikasi antara bagian yang satu dengan bagian lainnya.

Peran Akuntansi dalam Sistem Informasi Akuntansi (SIA)

menurut Lilis Puspitawati (2011:64), [18]Akuntansi memiliki banyak peran penting dalam sebuah Sistem Informasi Akuntansi.Berbagai macamperan yang dapat dikerjakan seorang akuntan. Peran akuntan terbagimenjadi tiga golongan

- Akuntan sebagai pengguna

- Akuntan sebagai designer

- Akuntan sebagai Auditor

Akuntan dan manager dapat dikatakan sebagai pengguna sisteminformasi akuntansi karena mereka menggunakan sistem informasi untuk mengolahpemprosesan transaksi pada semua siklus transaksi keuangan perusahaan.

Salah satu faktor keberhasilan/kesuksesan dalam perancangan suatu sistem informasi adalah dengan cara melibatkan pemakai sistem karena akuntan mempunyai pengetahuan mengenai prinsip-prinsip akuntansi, prinsip-prinsip pengauditan, teknik-teknik sistem informasi, dan metode pengembangan sistem.

Akuntan sebagai auditor harus menguji program yang sedang berjalan, menilai efisiensi danefektivitas sistem dan berpartisipasi dalam proses pengembangannya.Agar tujuan tersebut dapat terlaksana dengan baik, auditor harus memiliki pengetahuan teknik pengembangan sistem, pengendalian dan teknologi informasi yang digunakan serta perancangan dan pengoperasian SIA.

Peran Akuntansi dalam Sistem Informasi Akuntansi (SIA)

Mulyadi dalam Fitriana Anggraini (2013:214)[19]Penjualan kredit oleh perusahaan dilaksanakan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut. Dalam setiap penjualan kredit biasanya selalu didahului dengan analisis terhadap kemampuan pembeli dalam melunasi hutangnya, ini bertujuan untuk menghindari tidak tertagihnya piutang.Dokumen-dokumen yang digunakan dalam sistem akuntansi penjualan kredit adalah :

a). Surat order pengiriman dan tembusannya merupakan dokumen pokok untuk memproses penjualan kredit kepada pelanggan. Berbagai tembusan surat order pengiriman terdiri dari :

b). Faktur penjualan dan tembusannya merupakan dokumen yang dipakai sebagai dasar untuk mencatat timbulnya piutang. Berbagai tembusannya antara lain :

Konsep Dasar Piutang

Pengertian Piutang

Menurut Sri Dwi Ari Ambarwati (2010:155) , menyatakan bahwa “Piutang adalah sejumlah saldo yang akan diterima dari pelanggan.”

Berdasarkan pendapat para ahli di atas dapat ditarik kesimpulan bahwa piutang adalah hasil penjualan kredit yang dilakukan perusahaan.

=

Konep Dasar Akuntansi

Definisi akuntansi

Akuntansi adalah pengukuran, penjabaran, atau pemberian kepastian mengenai informasi yang akan membantu manajer, investor, otoritas pajak dan pembuat keputusan lain untuk membuat alokasi sumber daya keputusan di dalam perusahaan, organisasi, dan lembaga pemerintah. Akuntansi adalah seni dalam mengukur, berkomunikasi dan menginterpretasikan aktivitas keuangan. Secara luas, akuntansi juga dikenal sebagai "bahasa bisnis". Akuntansi bertujuan untuk menyiapkan suatu laporan keuangan yang akurat agar dapat dimanfaatkan oleh para manajer, pengambil kebijakan, dan pihak berkepentingan lainnya, seperti pemegang saham, kreditur, atau pemilik. Pencatatan harian yang terlibat dalam proses ini dikenal dengan istilah pembukuan. Akuntansi keuangan adalah suatu cabang dari akuntansi di mana informasi keuangan pada suatu bisnis dicatat, diklasifikasi, diringkas, diinterpretasikan, dan dikomunikasikan. Auditing, satu disiplin ilmu yang terkait tapi tetap terpisah dari akuntansi, adalah suatu proses di mana pemeriksa independen memeriksa laporan keuangan suatu organisasi untuk memberikan suatu pendapat atau opini - yang masuk akal tapi tak dijamin sepenuhnya - mengenai kewajaran dan kesesuaiannya dengan prinsip akuntansi yang berterima umum.

Praktisi akuntansi dikenal sebagai akuntan. Akuntan bersertifikat resmi memiliki gelar tertentu yang berbeda di tiap negara. Contohnya adalah Chartered Accountant (FCA, CA or ACA), Chartered Certified Accountant (ACCA atau FCCA), Management Accountant (ACMA, FCMA atau AICWA), Certified Public Accountant (CPA), dan Certified General Accountant (CGA). Di Indonesia, akuntan publik yang bersertifikat disebut CPA Indonesia (sebelumnya: BAP atau Bersertifikat Akuntan Publik).

Aktivitas yang Dilakukan dalam Sistem Informasi Akuntansi

Sistem Informasi Akuntansi akan melakukan lima fungsi utama dalam aktivitas kegiatannya sehari-hari, yaitu :

- Aktivitas mengidentifikasikan, mengumpulkan dan menyimpan data dari seluruh operasi perusahaan

- Melakukan pemprosesan data menjadi informasi yang berguna bagi berbagai pihak yang berkepentingan.

- Melakukan manajemen data-data yang ada kedalam kelompok-kelompok sudah ditetapkan oleh perusahaan.Fungsi manajemen data meliputi penyimpanan data, pemutakhiran data, dan pemanggilan/pemunculan data kembali (retiriving).

- Melakukan kontroldata yang cukup sehingga aset organisasi dapat terjaga.

- Penghasil informasi yang menyediakan informasi yang cukup bagi berbagai pihak yang berkepentingan seperti manajemen, investor, pimpinan perusahaan dan masih banyak lagi yang lainnya.

Aktivitas Sistem Informasi Akuntansi ini dikemukakanoleh Lilis Puspitawati (2011:66).

Tujuan dan Manfaat Sistem Informasi Akuntansi

Tujuan sistem informasi akuntansi adalah untuk menyajikan informasi akuntansi kepada berbagai pihak yang membutuhkannya informasi tersebut, baik pihak internal maupun pihak eksternal. Sistem akuntansi adalah sistem informasi, atau slah satu subset/subsistem dari suatu sistem informasi organisassi. Tujuan sistem informasi akuntansi sebaagai berikut :

- Untuk mendukung fungsi kepengurusan (stewardship) manajemen suatu organisai/perusahaan, kerena manajemen bertanggung jawab untuk menginformasikan pengaturan dan penggunaan sumber daya organisasi dlam rangka pencapaian tujuan organisasi tersebut.

- Untuk mendukung pengambilan keputusan manajemen, karena sistem informasi memberikan informasi yang diperlukan oleh pihak manajemen melakukan tanggung jawab pengambilan keputusan.

- Untuk mendukung kegiatan operasi perusahaan hari demi hari. Sistem informasi membantu personel operasional untuk bekerja lebih efektif dan efisien.

Di sisi lain, sebuah sistem informasi akuntansi menambah manfaat atau nilai dengan cara:

- Menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan aktivitas utama pada value chain serta efektif dan efisien.

- Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan.

- Meningkatkan efisiensi.

- Meningkatkan kemampuan dalam S keputusan.

- Meningkatkan sharing knowledge menambah efisiensi kerja pada bagian keuangan.

- Konponen sistem informasi akuntansi.

- Manusia adalah pelaku yang menjalankan sistem.

Pengolahan Data Sistem Informasi Akuntansi

Sistem informasi akuntansi melaksanakan empat tugas dasar pengolahan data, yaitu pengumpulan data, manipulasi data, penyimpanan data, dan penyiapan dokumen (Raymond McLeod dan George Schell).

1. Pengumpulan Data

Saat perusahaan menyediakan produk dan jasa ke lingkungan, tidak tindakan dijelaskan oleh satu catatan data. Jika tindakan tersebut melibatkan elemen lingkungan maka disebut transaksi, kaena itulah timbul istilah pengolaan transaksi. Sistem pengolahan data mengumpulkan data yang menjelaskan setiap tindakan internal perusahaan dan transaksi lingkungan perusahaan.

2. Manipulasi Data

Data perlu dimanipulasi untuk mengubahnya menjadi informasi. Operasi manipulasi data meliputi:

- Pengklasifikasian

- Penyortiran

- Perhitungan

- d. Pengikhtisaran

- Penyimpanan Data

- Penyiapan Dokumen

Elemen-elemen data tertentu dalam catatan digunakan sebagai kode. Di bidang computer, kode adalah satu atau karakter yang digunakan untuk mengidentifikasi dan mengelompokkan catatan.

Catatan-catatan disusun sesuai rutan tertentu berdasarkan kode atau elemen data lain.

Operasi aritmatika dan logika dilaksanakan pada elemen-elemen data untuk menghasilkan elemen-elemen data tambahan.

Terdapat begitu banyak data yang perlu disintesis atau disarikan menjadi bentuk total, subtotal, rata-rata dan seterusnya.

Di suatu perusahaan kecil terdapat ratusan transaksi dan tindakan setiap hari, di perusahaan besar terdapat ribuan transaksi dan tindakan. Setiap transaksi dijelaskan oleh beberapa elemen data. Seluruh data ni harus disimpan di suatu tempat hingga diperlukan dan itulah tujuan penyimpanan data. Data disimpan pada media penyimpanan sekunder, dan file dapat diintegrasikan secara logis untuk membentuk suatu database. Secara umum sebagian besar data dalam database adalah data akuntansi.

Sistem informasi akuntansi menghasilkan utput untuk perorangan dan organisasi baik di dalam dan di luar perusahaan. Output tersebut dipicu dalam dua cara yaitu:

1. Oleh suatu tindakan (output dihasilkan jika sesuatu terjadi).

2. Oleh suatu jadwal waktu (output yang dihasilkan pada saat tertentu).

Konsep Dasar Analisis SWOT

Definisi Analisis SWOT

Menurut Hendro (2011:289), [20]”Analisa SWOT adalah analisis masalah terhadap kegiatan penting yang sama pentingnya dengan proses pengambilan keputusan itu sendiri”.

Menurut Fahmi (2013:252), [21]“SWOT adalah singkatan dari strengths (kekuatan), weaknesses (kelemahan), opportunities (peluang), dan threats (ancaman), dimana SWOT ini dijadikan sebagai suatu model dalam menganalisis suatu organisasi yang berorientasi profit dengan tujuan utama untuk mengetahui keadaan organisasi tersebut secara lebih komprehensif

Tujuan Penerapan SWOT di Perusahaan

Penerapan SWOT pada suatu perusahaan bertujuan untuk memberikan suatu panduan agar perusahaan menjadi lebih fokus, sehingga dengan penempatan analisa SWOT tersebut nantinya dapat dijadikan sebagai bandingan pikir dari berbagai sudut pandang, baik dari segi kekuatan dan kelemahan serta peluang dan ancaman yang mungkin bisa terjadi di masa-masa yang akan datang. Fahmi (2013:254).

Menurut Hendro (2011:289), [20]Banyak manfaat bila kita melakukan analisa masalah secara swot yaitu Strength, Weakness, Oppurtunity, and Threats sebelum diambil keputusan untuk dibandingkan dengan pengambilan keputusan tanpa mempertimbangkan dan melakukan analisa masalah, manfaatnya adalah :

- Dapat diambil tindakan manajemen yang tepat sesuai dengan kondisi.

- Untuk membuat rekomendasi.

- Informasi lebih akurat.

- Untuk mengurangi resiko akibat dilakukannya keputusan yang berkali-kali (double decision).

- Menjawab hal yang bersifat intutif atas keputusan yang bersifat emosional.

Konsep Dasar Analisis PIECES

Definisi Analisis PIECES

Menurut Taufiq (2013:154) [10]“Analisa PIECES merupakan analisa yang melihat sistem dari Performance, Information/Data, Economic, Control/Security, Efficiency, dan Services.

- Performance

Produksi – jumlah kerja selama periode waktu tertentu. Pada bagian ini dideskripsikan situasi saat ini tentang jumlah kerja yang dibutuhkan untuk melakukan serangkaian kerja tertentu dalam satuan orang jam, orang hari, atau orang bulan. Misalnya : untuk memproses berkas yang masuk kepada organisasi dibutuhkan berapa orang jam? Kemudian hal ini dianalisis apakah hasil kerja yang demikian ini sudah bagus atau perlu ada peningkatan kerja. Waktu respon penundaan rata-rata antara transaksi atau permintaan dengan respon ke transaksi atau permintaan tersebut. Pada bagian ini dideskripsikan situasi saat ini tentang waktu respons yang terjadi ketika ada suatu transaksi yang masuk hingga transaksi tersebut direspons untuk diproses. Penundaan ini bisa jadi karena antrian dalam proses transaksi-transaksi sebelumnya. - Information

Kurangnya informasi, kurangnya informasi yang diperlukan, kurangnya informasi yang relevan - 3 hal yang telah disebutkan itu bersumber pada kurangnya informasi bagaimanapun bentuknya. Pada bagian ini dideskripsikan pada situasi saat tentang kurangnya informasi yang dibutuhkan untuk pengambilan keputusan, baik itu dalam jumlah, informasi maupun dalam hal macam informasinya. Terlalu banyak informasi (kelebihan informasi) yang dimaksud terlalu banyak informasi disini adalah banyaknya informasi yang berserakan belum terkumpul, belum terformat, dan masih tercampurnya antara informasi yang relevan dan yang tidak relevan dengan masalah yang harus diambil keputusannya, sehingga memerlukan waktu yang lebih lama untuk memilih dan memilih informasi yang relevan. Informasi tidak dalam format yang berguna adalah bahwa informasi sudah tersedia, hanya saja bentuk dan format nya tidak sesuai dengan yang dibutuhkan sehingga mempersulit pembaca informasi tersebut dan memerlukan waktu yang lebih lama untuk memahami dan memanfaatkan informasi tersebut. Informasi tidak akurat – adalah bahwa informasi tersebut tidak sesuai dengan keadaan yang sebenarnya, beserta dengan penyebab-penyebab nya tidak akurat. Informasi sulit diproduksi adalah bahwa informasi tersebut tidak mudah dalam proses produksinya diantaranya data yang tidak lengkap baik dalam jumlah maupun macamnya. Informasi yang tidak tepat waktunya untuk penggunaan selanjutnya - adalah bahwa informasi tersebut datang tidak pada waktu yang tepat, baik dalam hal waktu datang nya ataupun situasi yang terjadi ketika informasi tersebut datang. - Economics

Biaya tidak diketahui Biaya tidak dapat dilacak sumber Biaya terlalu tinggi Secara umum keuntungan- keuntungan yang didapat ketika menerapkan sistem informasi, selain yang tersebut di bawah ini masih ada lagi keuntungan–keuntungan yang lain yang secara lebih lengkap diidentifikasikan. Sehingga pada bagian ini dideskripsikan manfaat yang akan didapatkan ketika menerapkan teknologi informasi atau sistem informasi dalam menjalankan proses bisnis nya. - Control

Pada bagian ini dideskripsikan situasi saat ini tentang kendali terhadap aliran data dan informasi ketika keamanan atau kendali terlihat lemah sehingga data dan informasi rentan terhadap pemanfaatan kepada pihak-pihak yang tidak berwenang. Juga ketika keamanan atau kendali terhadap aliran data dan informasi terlalu ketat sehingga sistem jadi terbebani oleh prosedur keamanan atau kendali tersebut dan juga mengganggu keamanan dan kenyamanan para pengguna dan pengambil manfaat data dan informasi yang dihasilkan oleh sistem tersebut. - Efficiency

Dimana data yang berlebihan di inputkan dan diproses juga informasi yang dihasilkan secara berlebihan akan membuat sistem tidak akan efisien dalam penggunaan sumber daya. Sumber daya dapat berupa sumber daya prosesor, memori, ruang penyimpanan, listrik, personil, dll. - Service

Pada bagian ini dideskripsikan situasi saat ini tentang layanan yang disediakan oleh sistem yang berjalan saat ini. Rincian kelemahan layanan data sistem telah teridentifikasi dibawah ini, berikut ini kelemahan layanan sistem yang teridentifikasi : Sistem menghasilkan produk yang tidak akurat Sistem menghasilkan produk yang tidak konsisten Sistem menghasilkan produk yang tidak dapat dipercaya Sistem tidak mudah dipelajari Sistem tidak mudah digunakan Sistem tidak fleksibel terhadap situasi baru yang tidak umum Sistem tidak terkompatible dengan sistem yang lain.

Unified Modeling Language (UML)

Definisi UML(Unified Modeling Language)

Menurut Nugroho (2011:6), [22]Software ini antara lain digunakan untuk mengolah data elektronik. Banyak software aplikasi yang di tawarkan di pasaran, namun kita dapat menggelompokkan software aplikasi menurut kegunaannya

Sedangkan Menurut Widodo ( 2011:6 ) [23]“ UML adalah bahasa pemodelan standar yang memiliki sintak dan semantik”.

Berdasarkan pendapat yang dikemukakan di atas dapat ditarik kesimpulan bahwa “Unified Modelling Language (UML)adalah sebuah bahasa yang berdasarkan grafik atau gambar untuk menvisualisasikan, menspesifikasikan, membangun dan pendokumentasian dari sebuah sistem pengembangan perangkat lunak berbasis Objek (Object Oriented programming)”.

Model UML (Unified Modeling Language)

Menurut Widodo (2011:10), [23]Beberapa literature menyebutkan bahwa UML menyediakan sembilan jenis diagram, yang lain menyebutkan delapan karena ada beberapa diagram yang digabung, misalnya diagram komunikasi, diagram urutan dan diagram pewaktuan digabung menjadi diagram interaksi. Namun demikian model-model itu dapat dikelompokkan berdasarkan sifatnya yaitu statis atau dinamis. Jenis diagram itu antara lain:

- Diagram kelas.

- Diagram paket (Package Diagram)

- Diagram use-case.

- Diagram interaksi dan sequence (urutan).

- Diagram komunikasi (communicationdiagram).

- Diagram statechart(statechart diagram).

- Diagram aktivitas (activity diagram).

- Diagram komponen (component diagram).

- Diagram deployment (deployment diagram).

Bersifat statis, Diagram ini memperlihatkan himpunan kelas-kelas, antarmuka-antarmuka, kolaborasi-kolaborasi, serta relasi-relasi. Diagram ini umum dijumpai pada pemodelan sistem berorientasi objek. Meskipun bersifat statis, sering pula diagram kelas memuat kelas-kelas aktif.

Bersifat statis. Diagram ini memperlihatkan kumpulan kelas-kelas, merupakan bagian dari diagram komponen.

Bersifat statis.Diagram ini memperlihatkan himpunan use-case dan aktor-aktor (suatu jenis khusus dari kelas).Diagram ini terutama sangat penting untukmengorganisasi dan memodelkan perilaku suatu sistem yang dibutuhkan serta diharapkan pengguna.

Bersifat dinamis. Diagram urutan adalah interaksi yang menekankan pada pengiriman pesan dalam suatu waktu tertentu.

Bersifat dinamis. Diagram sebagai pengganti diagram kolaborasi UML 1.4 yang menekankan organisasi struktural dari objek-objek yang menerima serta mengirim pesan.

Bersifat dinamis. Diagram status memperlihatkan keadaan-keadaan pada sistem, memuat status (state), transisi, kejadian serta aktivitas.

Bersifat dinamis. Diagram aktivitas adalah tipe khusus dari diagram status yang memperlihatkan aliran dari suatu suatu aktivitas ke aktivitas lainnya dalam suatu sistem. Diagram ini terutama penting dalam pemodelan fungsi-fungsi suatu sistem dan memberi tekanan pada aliran kendali antar objek.

Bersifat statis. Diagram komponen ini memperlihatkan organisasi serta kebergantungan sistem/perangkat lunak pada komponen-komponen yang telah ada sebelumnya.

Bersifat statis. Diagram inimemperlihatkan konfigurasi saat aplikasi dijalankan (run-time). Memuat simpul-simpul beserta komponen-komponen yang di dalamnya.

Kesembilan diagram ini tidak mutlak harus digunakan dalam pengembangan perangkat lunak, semuanya dibuat sesuai kebutuhan. Pada UML dimungkinkan kita menggunakan diagram- diagram lainnya misalnya data flow diagram, entityrelationship diagram, dan sebagainya.

Bangunan Dasar Metodologi Unified Modeling Language (UML)

Menurut Widodo (2011:10), [14]Bangunan dasar metodologi Unified Modeling Language (UML)menggunakan tiga bangunan dasar untuk mendeskripsikan sistem/perangkat lunak yang akan dikembangkan, yaitu

a. Sesuatu (things)

Ada 4 (empat) things dalam Unified Modeling Language (UML), yaitu:

- Structural things

- Behavioral things

- Structural things

- Grouping things

- Annotational things

Merupakan bagian yang relatif statis dalam model Unified Modeling Language (UML).Bagian yang relatif statis dapat berupa elemen-elemen yang bersifat fisik maupun konseptual.

Merupakan bagian yang dinamis pada model Unified Modeling Language (UML), biasanya merupakan kata kerja dari model Unified Modeling Language (UML), yang mencerminkan perilaku sepanjang ruang dan waktu.

Merupakan bagian yang relatif statis dalam model Unified Modeling Language (UML).Bagian yang relatif statis dapat berupa elemen-elemen yang bersifat fisik maupun konseptual.

Merupakan bagian pengorganisasi dalam Unified Modeling Language (UML). Dalam penggambaran model yang rumit kadang diperlukan penggambaran paket yang menyederhanakan model. Paket-paket ini kemudian dapat didekomposisi lebih lanjut. Paket berguna bagi pengelompokkan sesuatu, misalnya model-model dan subsistem-subsistem.

Merupakan bagian yang memperjelas modelUnified Modeling Language (UML)dan dapat berupa komentar-komentar yang menjelaskan fungsi serta ciri-ciri setiap elemen dalam model Unified Modeling Language (UML).

b. Relasi (Relationship)

Ada 4 (empat) macam relationship dalam Unified Modeling Language (UML), yaitu:

- Kebergantungan

- Asosiasi

- Generalisasi

- Realisasi

Merupakan hubungan dimana perubahan yang terjadi pada suatu elemen mandiri (independent) akan mempengaruhi elemen yang bergantung padanya elemen yang tidak mandiri (dependent).

Merupakan apa yang menghubungkan antara objek satu dengan objek lainnya, bagaimana hubungan suatu objek dengan objek lainnya. Suatu bentuk asosiasi adalah agregasi yang menampilkan hubungan suatu objek dengan bagian-bagiannya.

Merupakan hubungan dimana objek anak (descendent)berbagi perilaku dan struktur data dari objek yang ada diatasnya objek induk (ancestor). Arah dari atas ke bawah dari objek induk ke objek anak dinamakan spesialisasi, sedangkan arah berlawanan sebaliknya dari arah bawah keatas dinamakan generalisasi.

Merupakan operasi yang benar-benar dilakukan oleh suatu objek.

Jenis-jenis diagram UML (Unified Modeling Language)

Menurut Widodo (2011:10), [23]berikut ini adalah definisi mengei 9 ( Sembilan ) diagram UML :

- Class Diagram : Bersifat statis. Diagram ini memperlihatkan himpunan kelas-kelas, antarmuka-antarmuka, kolaborasi-kolaborasi, dan relasi-relasi.

- Package Diagram : Bersifat statis. Diagram ini memperlihatkan kumpulan kelas-kelas, merupakan bagian-bagian dari diagram komponen

- Use Case Diagram : Bersifat statis. Diagram ini memperlihatkan himpunan use case dan actor-aktor (suatu jenis khusus dari kelas).

- Squence Diagram : Bersifat dinamis. Diagram urutan adalah diagram interaksi yang menekankan pada pengiriman pesan dalam waktu tertentu.

- Communication Diagram : Bersifat dinamis. Diagram sebagai pengganti diagram kolaborasi UML, menekankan organisasi structural dari objek-objek yang menerima serta mengirim pesan.

- State Chart Diagram : Bersifat dinamis. Diagram status memperlihatkan keadan-keadan pada sistem, memuat status (state), transisi, kejadian serta aktifitas.

- Activity Diagram : Bersifat dunamis. Diagram aktivity adalah tipe khusus dari diagram status yang memperlihatkan aliran dari suatu aktivitas ke aktivitas lainnya dalam suatu sistem.

- Coponent Diagram : Bersifat statis. Diagram komponen ini memperlihatkan organisasi kebergantungan sistem/perangkat lunak pada komponen-komponen yang telah ada sebelumnya.

- Deployment Diagram : Bersifat statis. Diagram ini memperlihatkan konfigurasi saat aplikasi dijalankan (run- time).

Konsep Dasar Elisitasi

Definisi Elisitasi

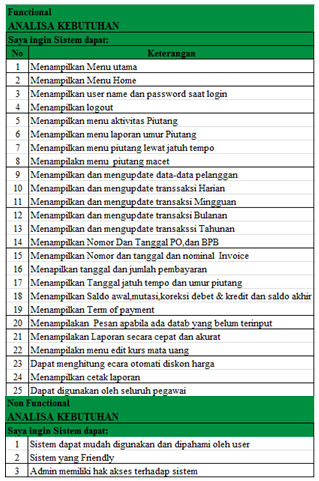

Menurut Saputra (2012:51) [24],“Elisitasi merupakan rancangan yang dibuat berdasarkan sistem yang baru yang diinginkan oleh pihak manajemen terkait dan disanggupi oleh peneliti untuk dieksekusi”. Elisitasi didapat melalui metode wawancara dan dilakukan melalui tiga tahap yaitu :

- Elisitasi Tahap 1

Elisitasi Tahap 1 berisi seluruh permintaan rancangan sistem baru yang diusulkan oleh pihak manajemen terkait melalui proses wawancara.

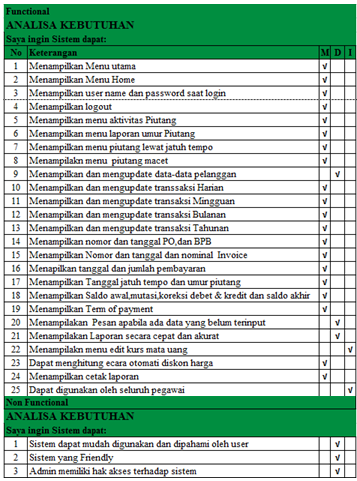

- Elisitasi Tahap 2

Elisitasi tahap 2 merupakan hasil pengklasifikasian dari elisitasi tahap I berdasarkan metode MDI. Metode MDI ini bertujuan untuk memisahkan antara rancangan sistem yang penting dan harus ada pada sistem baru dengan rancangan yang disanggupi oleh penulis untuk dieksekusi. Berikut penjelasan mengenai Metode MDI :

- Elisitasi Tahap 3

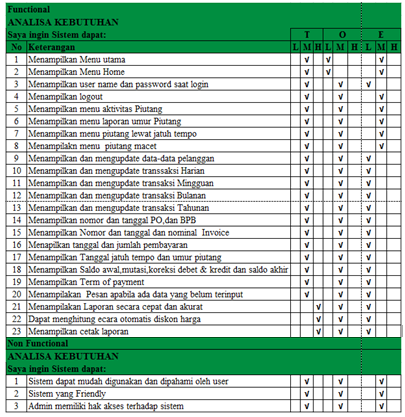

Elisitasi tahap 3 merupakan hasil penyusutan dari elisitasi tahap II dengan cara mengeliminasi semua requirement yang pilihannya I pada metode MDI. Selanjutnya semua requirement yang tersisa diklasifikasikan kembali melalui metode TOE, yaitu sebagai berikut :

- Elisitasi Tahap 3

Di dalam metode TOE tersebut yang terdapat pada elisitasi tahap 3 ini dibagi kembali menjadi beberapa pilihan, yaitu :

- Final Draft Elisitasi

Elisitasi Final Draft, merupakan hasil akhir yang dicapai dari suatu proses elisitasi yang dapat digunakan sebagai dasar pembuatan suatu sistem yang akan dikembangkan.

1. M pada MDI itu artinya Mandatory (Penting). Maksudnya requirement tersebut harus ada dan tidak boleh dihilangkan pada saat membuat sistem baru.

2.D pada MDI itu artinya Desirable. Maksudnya requirement tersebut tidak terlalu penting dan boleh dihilangkan. Tetapi jika requirement tersebut digunakan dalam pembentukan sistem, akan membuat sistem tersebut lebih perfect.

3.I pada MDI itu artinya Inessential. Maksudnya bahwa requirement tersebut bukanlah bagian dari sistem yang dibahas dan merupakan bagian dari luar system..

1.T artinya Tehknical, maksudnya bagaimana tata cara / tehnik pembuatan requirement tersebut dalam sistem yang diusulkan.

2.O artinya Operational, maksudnya bagaimana tata cara penggunaan requirement tersebut dalam sistem yang akan dikembangkan.

3.E artinya Economic, maksudnya berapakah biaya yang diperlukan guna membangun requirement tersebut didalam sistem

1.High (H) : Sulit untuk dikerjakan, karena tehnik pembuatan dan pemakaiannya sulit serta biayanya mahal. Sehingga requirement tersebut

harus dieliminasi.

2.Middle (M) : Mampu untuk dikerjakan

3.Low (L) : Mudah untuk dikerjakan

Konsep Dasar Dreamweaver

Definisi Dreamweaver

Menurut Prasetio (2012:96) “Dreamweaver adalah sebuah tools untuk membantu kita menuliskan kita menuliskan kode HTML secara visual”.

Menurut Milician (2012:5), mengatakan bahwa “Dreamweaver CS3 is a powerfulHypertext Markup Language (HTML) editor used by professionals, as well as beginners. (Dreamweaver CS3 adalah Hypertext Markup Language (HTML) editor yang digunakan oleh professional serta pemula”.

Berdasarkan definisi di atas, maka dapat disimpulkan dreamweaver adalah suatu aplikasi yang digunakan dalam membangun atau membuat sebuah web.

Konsep Dasar BlackBox

Definisi BlackBox

Metode Blackbox

Menurut Rizky (2011:265),[25],“definisi black box testing adalah tipe testing yang memperlakukan perangkat lunak yang tidak diketahui kinerja internalnya. Sehingga para tester memandang perangkat lunak seperti layaknya sebuah "kotak hitam" yang tidak penting dilihat isinya, tapi cukup dikenai proses pengujian dibagian luar”.

Beberapa keuntungan yang diperoleh dari jenis pengujian ini antara lain:

- Anggota tim tester tidak harus dari seseorang yang memiliki kemampuan teknis di bidang pemrograman.

- Kesalahan dari perangkat lunak ataupun bug seringkali ditemukan oleh komponen tester yang berasal dari pengguna.

- Hasil dari black box testing dapat memperjelaskan kerancuan yang mungkin ditimbulkan dari eksekusi perangkat lunak.

- Proses testing dapat dilakukan lebih cepat dibandingkan white box testing.

Beberapa teknik testing yang tergolong dalam tipe ini antara lain:

- Equivalence Partitioning, Pada teknik ini, tiap inputan data dikelompokan ke dalam grup tertentu, yang kemudian dibandingkan outputnya.

- Boundary Value Analysis, Merupakan teknik yang sangat umum digunakan pada saat awal sebuah perangkat lunak selesai dikerjakan. Pada teknik ini, dilakukan inputan yang melebihi dari batasan sebuah data. Sebagai contoh, untuk sebuah inputan harga barang, maka dapat dilakukan testing dengan menggunakan angka negatif (yang tidak diperbolehkan dalam sebuah harga). Jika perangkat lunak berhasil mengatasi inputan yang salah tersebut, maka dapat dikatakan teknik ini telah selesai dikatakan.

- Cause Effect Grap, Dalam teknik ini dilakukan proses testing yang menghubungkan sebabdari sebuah inputan dan akibatnya pada output yang dihasilkan. Sebagai contoh,pada sebuah inputan nilai siswa, jika diinputkan angka 100, maka output nilai huruf seharusnya adalah A. 50 Tetapi bisa dilakukan testing, apakah output nilai huruf yang dikeluarkan jika ternyata inputan nilai adalah 67.5.

- Random Data Selection, Seperti namanya, teknik ini berusaha melakukan proses inputan datadengan menggunakan nilai acak. Dari hasil inputan tersebut kemudian disebutsebuah tabel yang menyatakan validasi dari output yang dihasilkan.

- Feature Test, Pada teknik ini dilakukan proses testing terhadap spesifikasi dari perangkat lunak yang telah selesai dikerjakan. Misalkan, pada perangkat lunak sistem informasi akademik. Dapat dicek dengan fitur untuk melakukan entri nilai telah tersedia, begitu dengan fitur entri data siswa maupun entri data guru yang akan malakukan entri nilai.

Konsep Literature Review

Definisi Literature Review

Menurut Guritno, Sudaryono dan Untung Rahardja (2010:86), [11],“Literature Review dalam suatu penelitian adalah mengetahui apakah para peneliti lain telah menemukan jawaban untuk pertanyaan-pertanyaan penelitian yang kita rumuskan jika dapat menemukan jawaban pertanyaan penelitian tersebut dalam berbagai pustaka atau laporan hasil penelitian yang paling aktual, maka kita tidak perlu melakukan penelitian yang sama”. Literature Review ini dilakukan oleh peneliti untuk mengetahui landasan awal.

Tujuan Literature Review

- Menunjukkan pemahaman tentang body of knowledge dan kredibilitas peneliti.