Pengguna:PUPUT FAUZIAH

SISTEM INFORMASI AKUTANSI KAS KECIL (PETTY CASH) MONITORING BUDGET SRA

BERBASIS WEB MENGGUNAKAN METODE IMPREST FUND

DI PT MITRA PINASTHIKA MUSTIKA RENT

Disusun Oleh :

Puput Fauziah

1114465642

JURUSAN SISTEM INFORMASI

KONSENTRASI Komputer Akutansi

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

TANGERANG

(2015)

Daftar isi

- 1 LEMBAR PENGESAHAN SKRIPSI

- 2 LEMBAR PERSETUJUAN PEMBIMBING

- 3 LEMBAR KEASLIAN SKRIPSI

- 4 ABSTRAKSI

- 5 KATA PENGANTAR

- 6 BAB I

- 7 BAB II

- 7.1 Teori Umum

- 7.2 Teori Khusus

- 7.2.1 Konsep Dasar Database

- 7.2.2 Konsep Dasar PHP (PHP Hypertext preprocessor)

- 7.2.3 Konsep Dasar Akutansi

- 7.2.4 Akutansi Kas

- 7.2.5 Konsep Dasar Akuntansi Kas Kecil (Petty cash)

- 7.2.6 Sistem Informasi Akuntansi

- 7.2.7 Konsep Dasar Analisis CSF (Critical Success Factor)

- 7.2.8 Konsep Dasar Black Box Testing

- 7.2.9 Konsep Dasar Adobe Dreamweaver

- 7.2.10 Konsep Dasar Elisitasi

- 7.3 Literature Review

- 8 BAB III

- 9 BAB IV

- 9.1 Rancangan Sistem Usulan

- 9.2 Rancangan Basis Data

- 9.3 Rancangan Prototype Aplikasi Petty Cash

- 9.3.1 Tampilan Login

- 9.3.2 Tampilan Menu Home

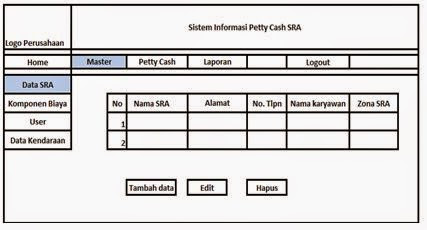

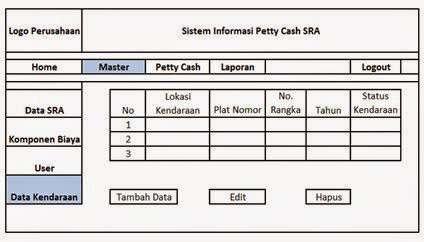

- 9.3.3 Tampilan Menu Master Data SRA (Service Respresentative Area)

- 9.3.4 Tampilan Menu Input Data SRA.

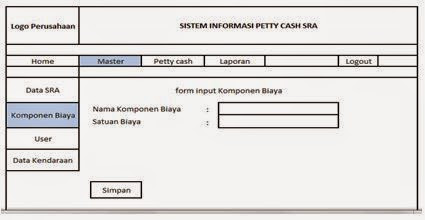

- 9.3.5 Tampilan Menu Master Komponen Biaya.

- 9.3.6 Tampilan Menu Input Komponen Biaya.

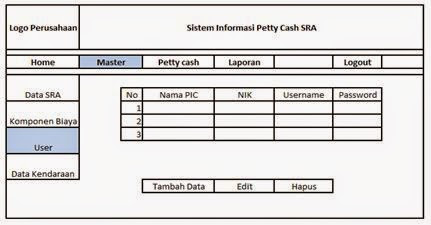

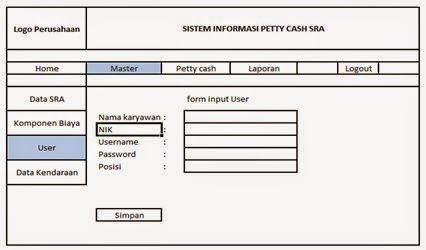

- 9.3.7 Tampilan Menu Master User.

- 9.3.8 Tampilan Menu Input User.

- 9.3.9 Tampilan Menu Master Data Kendaraan.

- 9.3.10 Tampilan Menu Kas Masuk.

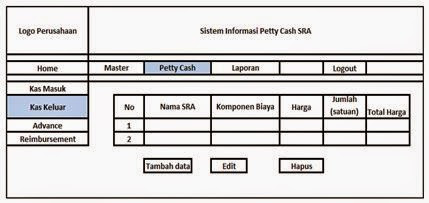

- 9.3.11 Tampilan Menu Kas Keluar

- 9.3.12 Tampilan Print Out Menu Advance

- 9.3.13 Tampilan Print Out Menu Reimbursement

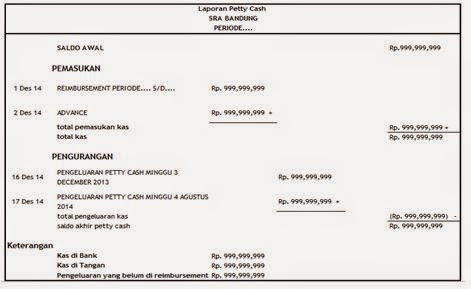

- 9.3.14 Tampilan Menu Laporan Petty Cash

- 9.4 Implementasi Sistem Yang Diusulkan

- 9.5 Konfigurasi Sistem Usulan

- 9.6 Blackbox Testing

- 9.7 Time Schedule

- 9.8 Estimasi Biaya

- 10 BAB V

- 11 DAFTAR PUSTAKA

- 12 DAFTAR LAMPIRAN

LEMBAR PENGESAHAN SKRIPSI

LEMBAR PENGESAHAN SKRIPSI

SISTEM INFORMASI AKUTANSI KAS KECIL (PETTY CASH) MONITORING BUDGET SRA BERBASIS WEB

MENGGUNAKAN METODE IMPREST FUND DI PT MITRA PINASTHIKA MUSTIKA RENT

Disusun Oleh :

NIM |

: 1114465642

|

Nama |

: PUPUT FAUZIAH

|

Jenjang Studi |

: Strata Satu

|

Jurusan |

: SISTEM INFORMASI

|

Konsentrasi |

: KOMPUTER AKUTANSI

|

Disahkan Oleh :

Tangerang, Febuari 2015

| Ketua |

Kepala Jurusan

| ||||

| STMIK Raharja, |

Jurusan Sistem Informasi,

| ||||

| (Ir. Untung Rahardja, M.T.I) |

(Nur Azizah, M.Akt.,M.Kom)

| ||||

| NIP : 000594 |

NIP : 078000

|

LEMBAR PERSETUJUAN PEMBIMBING

LEMBAR PERSETUJUAN PEMBIMBING

SISTEM INFORMASI AKUTANSI KAS KECIL (PETTY CASH) MONITORING BUDGET SRA BERBASIS WEB

MENGGUNAKAN METODE IMPREST FUND DI PT MITRA PINASTHIKA MUSTIKA RENT

Disusun Oleh :

NIM |

: 1114465642

|

Nama |

: PUPUT FAUZIAH

|

Jenjang Studi |

: Strata Satu

|

Jurusan |

: SISTEM INFORMASI

|

Konsentrasi |

: KOMPUTER AKUTANSI

|

Telah disetujui untuk dipertahankan dihadapan Tim Penguji Ujian Komprehensif Jurusan Sistem Informasi Konsentrasi Komputer Akuntansi

Tahun Akademik 2014/2015

Disetujui Oleh :

Tangerang, Januari 2015

| Pembimbing 1 |

Pembimbing 2

| ||||

| (Meta Amalya Dewi,M.Kom) |

(Himawan,M.Kom)

| ||||

| NID :05065 |

NID :12012

|

LEMBAR KEASLIAN SKRIPSI

LEMBAR KEASLIAN SKRIPSI

Saya yang bertandatangan di bawah ini,

NIM |

: 1114465642

|

Nama |

: Puput Fauziah

|

Jurusan |

: Sistem Informasi

|

Konsentrasi |

: Komputer Akutansi

|

Menyatakan bahwa Skripsi ini merupakan karya tulis saya sendiri dan bukan merupakan tiruan, salinan, atau duplikat dari Skripsi yang telah dipergunakan untuk mendapatkan gelar Sarjana Komputer baik di lingkungan Perguruan Tinggi Raharja, maupun Perguruan Tinggi lain, serta belum pernah dipublikasikan.

Pernyataan ini dibuat dengan penuh kesadaran dan rasa tanggung jawab serta bersedia menerima sanksi jika ternyata pernyataan diatas tidak benar.

Tangerang, Febuari 2014

( Puput Fauziah )

|

| NIM : 1114465642

|

)*Tanda tangan dibubuhi materai 6.000;

ABSTRAKSI

ABSTRAKSI

Suatu sistem dibuat untuk menangani suatu kegiatan yang berulang kali atau rutin terjadi dalam sistem tersebut dan untuk mencapai tujuan yang akan dicapai. PT Mitra Pinasthika Mustika Rent merupakan perusahaan yang bergerak dalam bidang penyediaan jasa rental dengan jaringan kerja dan layanan hampir di seluruh Indonesia, memiliki 23 SRA (Service Respresentative Area). Petty cash merupakan sarana yang diberikan oleh perusahaan untuk membiayai seluruh kegiatan pada SRA, dalam pengolahan data transaksi tersebut masih belum optimal karena mengunakan sistem pencatatan manual (tulis tangan) dan Ms. Excel, tentu saja hal ini membuat kurangnya kerapihan dalam administrasi, menghambat proses kegiatan operasional, karena seringnya terjadi kesalahan hitung dan penyajian laporan petty cash yang tidak tepat waktu. Dengan permasalahan yang ada, maka penyusun mengusulkan sistem dan metode yang lebih baik dalam melakukan pengolahan data petty cash, yaitu dengan menggunakan sistem berbasis web, dengan menggunakan metode analisa dan perancangan berorientasi objek. Sistem ini penyusun tuangkan ke dalam sebuah laporan “Sistem Informasi Akuntansi Monitoring Budget Kas Kecil (Petty Cash) SRA Berbasis WEB Menggunakan Metode Imprest Fund di PT Mitra Pinasthika Mustika Rent”. Dengan harapan dapat berguna bagi semua pihak terutama bagi SRA departemen operasional branch support di PT Mitra Pinasthika Mustika Rent. Hasil dari aplikasi ini dapat mengoptimalkan kinerja dengan memudahkan user (admin dan SRA) dalam mengolah data petty cash, mempermudah dalam merekap data, menyajikan laporan tepat pada waktunya dan mengurangi pemakaian alat tulis dan kertas sehingga berdampak pada menurunnya biaya operasional perusahaan.

Kata Kunci : Petty cash, SRA, Rental mobil, Imprest Fund.

KATA PENGANTAR

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji dan syukur penyusun panjatkan kepada Allah SWT Tuhan semesta alam yang telah memberikan rahmat dan hidayah-Nya, sehingga penyusun dapat menyelesaikan Skripsi ini.

Laporan skripsi ini dibuat berdasarkan penelitian yang dilakukan oleh penyusun di PT Mitra Pinasthika Mustika Rent. Lebih tepatnya di bagian operational luar kota yang mengambil judul “Sistem Informasi Akuntansi Monitoring Budget Petty Cash SRA Berbasis Web Menggunakan Metode Imprest Fund di PT Mitra Pinasthika Mustika Rent.” Penyusun menyadari jika tanpa bantuan dan dorongan dari setiap pihak, maka Laporan skripsi ini tidak akan terwujud dan selesai tepat pada waktunya.

Dalam kesempatan ini penyusun menyampaikan rasa terima kasih, khususnya kepada kedua orang tua tercinta yang telah memberikan dukungan moril maupun materil serta do’a untuk keberhasilan penyusun. Serta tak lupa penyusun sampaikan ucapan terima kasih kepada :

1. Ir. Untung Rahardja, M.T.I selaku ketua STMIK Raharja.

2. Sugeng Santoso, M.Kom, selaku pembantu ketua 1 bidang akademik.

3. Nur Azizah,M.Akt.,M.Kom, selaku Kepala Jurusan Sistem Informasi yang telah memberikan waktu dan informasinya.

4. Meta Amalya Dewi, M.Kom, selaku dosen pembimbing pertama yang telah membantu memberikan kritik, saran, waktu dan masukan yang membangun dalam pembuatan laporan ini.

5. Himawan, M.Kom, selaku dosen pembimbing kedua yang telah membantu memberikan kritik, saran, waktu dan masukan yang membangun dalam pembuatan laporan ini.

6. Sagara Yudha, S.Kom selaku manager operational PT Mitra Pinasthika Mustika Rent dan sebagai pembimbing lapangan yang telah memberikan kesempatan serta memberikan informasi kepada penyusun untuk melaksanakan penelitian ini.

7. Seluruh staff PT Mitra Pinasthika Mustika Rent yang telah bekerjasama selama melakukan penelitian.

8. Bapak dan Ibu Dosen Perguruan Tinggi Raharja yang telah memberikan ilmu pengetahuannya kepada penyusun.

9. Seluruh teman dan sahabat yang telah membantu dan memberikan support serta masukkan yang membangun.

Penyusun menyadari bahwa dalam penyajian dan penyusunan Laporan skripsi ini jauh dari sempurna dan masih banyak kekurangan. Oleh karena itu, kritik dan saran yang bersifat membangun dalam penyusunan Laporan skripsi ini sangat penyusun harapkan.

Akhir kata penyusun berharap Laporan skripsi ini dapat memberikan manfaat bagi pembaca dan dapat menjadi bahan acuan yang bermanfaat di kemudian hari, Amin ya robbal alamin.

Tangerang 17 Juni 2014

(Puput Fauziah)

NIM: 1114465642

BAB I

PENDAHULUAN

Latar Belakang Masalah

Di jaman teknologi yang semakin berkembang saat ini kebutuhan akan informasi yang cepat dan akurat sangatlah penting, didukung dengan sistem yang terkomputerisasi semakin mempermudah dalam mendapatkan suatu informasi yang dibutuhkan. Teknologi informasi merupakan hal yang penting pada suatu perusahaan. Karena keberhasilan suatu perusahaan sangat dipengaruhi oleh bagaimana perusahaan tersebut mengembangkan teknologi informasi sebagai penunjang berjalannya proses bisnis.

PT Mitra Pinasthika Mustika Rent (MPM Rent) merupakan salah satu anak perusahaan PT MPM Group bergerak yang dibidang jasa penyewaan kendaraan jangka pendek dan jangka panjang serta layanan terkait lainnya dengan memiliki lebih dari 20.000 armada kendaraan dan 3000 Driver yang dikelola oleh lebih dari 23 outlet layanan dan jaringan kerja di seluruh Indonesia dengan 3 (tiga) kantor cabang yaitu Surabaya, Balikpapan dan Banjarmasin.

Di mana dalam kegiatan kerja tersebut perusahaan memberikan anggaran berupa petty cash (kas kecil) terhadap masing-masing SRA (Service Respresentative Area), besaran anggaran itu sendiri ditentukan berdasarkan daerah dan jumlah unit pada area tersebut. petty cash atau kas kecil digunakan untuk memfasilitasi pembayaran atau pengeluaran dalam jumlah kecil, yang biasanya tidak dibayar dengan menggunakan cek seperti biaya perjalanan dinas, BBM (Bahan Bakar Minyak), tol, parkir dan biaya lain-lain sesuai dengan bisnis perusahaan. Dalam hal ini SRA bertanggung jawab dalam mengatur dan mengendalikan pengeluaran biaya operasional di areanya agar semua kegiatan berjalan dengan baik dan tepat waktu. Namun karena terbatasnya sistem pada daerah-daerah SRA, maka sistem yang berjalan saat ini masih menggunakan format Ms. Excel, hal ini membuat kurangnya kerapihan dalam sistem administrasi dan pengawasan terhadap pengelolaan petty cash serta berdampak pada laporan dan kegiatan-kegiatan lainnya.

Dengan latar belakang inilah penyusun ingin melakukan penelitian tentang sistem pengelolaan petty cash SRA (Service Respresentative Area) di PT MPM Rent dengan metode pencatatan dana tetap (Imprest Fund) dengan judul “Sistem Informasi Akuntansi Kas Kecil (Petty Cash) Monitoring Budget SRA Berbasis WEB Menggunakan Metode Imprest Fund di PT Mitra Pinasthika Mustika Rent”.

Rumusan Masalah

Adapun perumusan masalah yang akan dibahas dalam penelitian ini antara lain :

1. Bagaimanakah sistem pengelolaan data petty cash yang ada pada SRA di PT MPM Rent sekarang?

2. Bagaimanakah merancang sistem petty cash SRA di PT MPM Rent yang mudah diakses agar sesuai dengan kebutuhan hingga mendapatkan informasi yang cepat dan tepat ?.

3. Bagaimanakah keuntungan-keuntungan sistem pengelolaan petty cash pada SRA yang akan diusulkan di PT MPM Rent ?.

Ruang Lingkup Masalah

Agar penelitian ini tidak melebar, maka perlu kiranya dibuat suatu batasan masalah. Adapun ruang ringkup permasalahan yang akan dibahas sebagai berikut:

1. penyusun hanya membatasi tentang monitoring atau pengawasan dalam pengelolaan petty cash pada SRA yang ada di dalam unit usaha rental.

2. Proses penentuannya dimulai dari proses pengadaan dana kas kecil tersebut kemudian pengeluaran atas pemakaian, menghitung dan merekap biaya-biaya apa saja yang dikeluarkan selama satu periode, proses pengisian kembali kas kecil (reimbursement), hingga penyajian laporan petty cash kepada pimpinan.

Tujuan dan Manfaat Penelitian

Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui siklus pengelolaan sistem petty cash SRA, kelebihan dan kekurangan sistem yang berjalan di PT Mitra Pinasthika Mustika Rent.

2. Untuk merancang sistem petty cash SRA di PT MPM Rent yang mudah diakses agar sesuai dengan kebutuhan hingga mendapatkan informasi yang cepat dan tepat.

3. Untuk mengetahui keuntungan-keuntungan sistem pengelolaan petty cash yang akan diusulkan dan memberikan kesempatan kepada peneliti untuk menerapkan serta memperluas wawasan penerapan teori yang telah di terima.

Manfaat Penelitian

Dari hasil penelitian yang dilakukan, diharapkan mampu memberikan manfaat diantaranya :

1. Teridentifikasinya sistem petty cash pada SRA yang sedang berjalan di PT MPM Rent, Kelebihan dan kekurangan pada sistem tersebut.

2. Dapat merancang sistem petty cash SRA di PT MPM Rent yang mudah diakses agar sesuai dengan kebutuhan hingga mendapatkan informasi yang cepat dan tepat.

3. Dapat membantu menyelesaikan permasalahan yang terjadi dengan dirancangnya sistem pengelolaan petty cash yang mudah diakses dan diharapkan dapat memberi masukkan kepada perusahaan agar dapat menjadi lebih baik dimasa yang akan datang.

Metodologi Penelitian

Untuk mendapatkan data yang diperlukan dalam penulisan skripsi ini, penyusun menggunakan beberapa metode diantaranya :

Jenis Penelitian

Jenis penelitian yang dilakukan oleh penyusun yaitu lebih cenderung pada jenis penelitian yang deskriptif, yaitu meneliti atas dasar kegiatan-kegiatan yang dilihat secara langsung. Dari metode penelitian ini peneliti dapat menganalisa tentang sistem petty cash SRA yang sedang berjalan di PT MPM Rent dan bagaimana merancang sistem yang memang dapat memenuhi kebutuhan pada SRA di PT MPM Rent.

Metodologi Pengumpulan Data

1. Metodologi Observasi

Merupakan cara pengumpulan data yang dilakukan dengan peninjauan langsung dengan melakukan pengamatan dan melaksanakan pencatatan sistematis terhadap unsur yang diteliti di PT MPM Rent untuk mendapatkan data-data yang dibutuhkan.

2. Metodologi Wawancara

Metode pengumpulan data dengan cara wawancara atau tanya jawab terhadap pihak-pihak yang terkait secara lisan kepada stakeholder Bapak Sagara Yudha selaku Manager operational, Bapak Dedy Sulistyo selaku Supervisor Branch support dan Ibu Tuti selaku Admin Support petty cash di PT MPM Rent.

3. Metodologi Studi Pustaka

Penelitian yang dilakukan untuk mendapatkan informasi yang terkait dengan permasalahan yang akan di teliti penyusun mendapatkan data dengan cara membaca buku–buku atau literatur–literatur yang ada dan melalui sumber–sumber dari kepustakaan yang berhubungan dengan sistem akuntansi petty cash (kas kecil), merangkum dan mengutip data sebagai acuan penyusun.

Metodologi Analisis

Setelah proses pengumpulan data dilaksanakan melalui beberapa teknik, maka data yang sudah ada akan diolah dan dianalisa supaya mendapatkan suatu hasil akhir yang bermanfaat bagi penelitian ini.

Metode analisa sistem yang digunakan oleh penyusun yaitu dengan menggunakan UML (Unified Modelling Language) yang meliputi adanya Diagram Usecase dan Diagram Activity, dan menggunakan analisis CSF (Critical Success Factor) dengan menginterpretasikan objektif secara lebih jelas untuk menentukan aktivitas yang harus dilakukan dan informasi apa yang dibutuhkan,

Kemudian untuk rancangan sistem baru yang peneliti ajukan, yaitu dengan menggunakan tahapan-tahapan elisitasi. Diantaranya dengan menggunakan Elisitasi Tahap I, Elisitasi Tahap II, Elisitasi Tahap III, dan Draft Final Elisitasi.

Metodologi Perancangan

Dalam metode rancangan ini penyusun menggunakan UML (Uniefied Modeling Language) Visual Paradigm yang merupakan sistem arsitektur yang bekerja dalam OOAD (Object Oriented Analysis and Design). Selain itu juga penyusun menggunakan bahasa pemrograman PHP, database server MySQL, Dreamweaver.

Metode Testing

Metode yang digunakan dalam tahapan testing ini adalah dengan menggunakan Black Box Testing dimana pengujian perangkat lunak melalui test fungsionalitas dari aplikasi yang bertentangan dengan struktur internal atau kerja. Metode ini digunakan untuk mengetahui apakah perangkat lunak berfungsi dengan benar sesuai dengan requirement atau spesifikasi.

Sistematika Penulisan

Untuk mempermudah dalam memahami lebih jelas tentang penulisan penelitian ini, maka penyusun mengelompokkan materi penulisan menjadi Lima (5) bab yang masing-masing saling berkaitan satu sama lainnya, sehingga tulisan ini menjadi satu kesatuan yang utuh, ke-lima bab tersebut yaitu :

BAB I PENDAHULUAN

Bab ini berisi tentang uraian latar belakang penulisan skripsi, perumusan masalah, ruang lingkup masalah, tujuan dan manfaat penelitian, metodologi penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisi tentang uraian mengenai teori-teori dasar yang akan mendukung pembahasan masalah, serta cara berfikir penyusun dalam penyusunan skripsi ini. Sebagai gambaran, dalam hal ini uraian tersebut akan menjelaskan tentang definisi ilmu yang berkaitan penyusunan laporan skripsi.

BAB III ANALISA SISTEM YANG BERJALAN

Bab ini berisi tentang uraian umum yaitu : gambaran umum organisasi, sejarah singkat organisasi, struktur organisasi, serta wewenang dan tanggung jawab, tata laksana sistem yang berjalan, permasalahan yang dihadapi, serta analisa kebutuhan dari stakeholder yang dihimpun ke dalam bentuk lembar elisitasi I, II, III, dan elisitasi final. Disertai dengan diagram pemodelan UML.

BAB IV RANCANGAN SISTEM YANG DIUSULKAN

Bab ini berisi tentang prosedur-prosedur sistem yang diusulkan dengan menggambarkannya melalui use case diagram, activity diagram, sequence diagram, dan juga terdapat tampilan dari menu-menu yang digunakan pada sistem yang diusulkan.

BAB V PENUTUP

Bab ini merupakan berisi tentang kesimpulan dan saran dari hasil pengamatan dan penelitian yang dilakukan pada penulisan laporan Skripsi ini.

DAFTAR PUSTAKA

LAMPIRAN

BAB II

LANDASAN TEORI

Teori Umum

Konsep Dasar Sistem

Definisi Sistem

Terdapat beberapa pendapat mengenai definisi sistem menurut para ahli, menurut Deni Darmawan (2013:4) dalam bukunya yang berjudul Sistem Infomasi Manajemen, “sistem sebagai kumpulan dari beberapa bagian komponen apa pun baik fisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan”. Sedangkan menurut Anastasia Diana dan Lilis Setiawati (2011:3) dalam buku Sistem Informasi Akuntansi, “sistem merupakan serangkaian bagian yang saling tergantung dan bekerja sama untuk mencapai tujuan tertentu.”

Berdasarkan beberapa pendapat yang dikemukakan di atas dapat ditarik kesimpulan bahwa “sistem adalah suatu kumpulan bagian-bagian yang saling berinteraksi untuk mencapai suatu tujuan”.

Karakteristik Sistem

“Model umum suatu sistem adalah input, proses, dan output. Selain itu, sebuah sistem mempunyai karakteristik atau sifat-sifat tertentu yang mencirikan bahwa hal tersebut bisa dikatakan sebagai suatu sistem (Sutabri, 2012:20)”. Adapun karakteristik yang dimaksud adalah sebagai berikut :

1. Komponen Sistem (Component)

Komponen-komponen sistem tersebut dapat berupa suatu bentuk subsistem. Setiap subsistem memiliki sifat dari sistem yang menjalankan suatu fungsi tertentu dan mempengaruhi proses sistem secara keseluruhan.

2. Batasan Sistem (Boundary)

Ruang lingkup sistem merupakan daerah yang membatasi antara sistem dengan sistem yang lain atau sistem dengan lingkungan luarnya. Batasan sistem ini memungkinkan suatu sistem dipandang sebagai satu kesatuan yang tidak dapat dipisahkan.

3. Lingkungan Luar Sistem (Environment)

Bentuk apapun yang ada diluar ruang lingkup atau batasan sistem yang mempengaruhi operasi sistem tersebut disebut lingkungan luar sistem. Lingkungan luar sistem ini dapat bersifat menguntungkan dan dapat juga bersifat merugikan sistem tersebut.

4. Penghubung (Interface)

Media yang menghubungkan sistem dengan subsistem yang lain disebut penghubung sistem atau interface. Penghubung ini memungkinkan sumber-sumber daya mengalir dari satu subsistem ke subsistem lain. Bentuk keluaran dari satu subsistem akan menjadi masukan untuk subsitem lain melalui penghubung tersebut. Dengan demikian, dapat terjadi suatu integrasi sistem yang membentuk satu kesatuan.

5. Masukan Sistem (Input)

Energi yang dimasukkan ke dalam sistem disebut masukan sistem, yang dapat berupa pemeliharaan (maintenance input) dan sinyal (signal input).

6. Keluaran Sistem (Output)

Hasil energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna. Keluaran ini dapat menjadi masukan bagi subsistem yang lain seperti sistem informasi. Keluaran yang dihasilkan adalah informasi. Informasi ini dapat digunakan sebagai masukan untuk pengambilan keputusan atau hal-hal lain yang menjadi input bagi subsitem lain.

7. Pengolah Sistem (Process)

Suatu sistem dapat mempunyai suatu proses yang akan mengubah masukan menjadi keluaran.

8. Sasaran (Objectives)

Suatu sistem mempunyai tujuan dan sasaran yang pasti dan bersifat deterministik. Kalau suatu sistem tidak memiliki sasaran maka operasi sistem tidak ada gunanya. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuan yang telah direncanakan.

9. Tujuan (Goal)

Suatu sistem dikatakan berhasil apabila mengenai sasaran atau tujuannya. Jika suatu sistem tidak mempunyai sasaran, maka operasi sistem tidak akan ada gunanya.

Klasifikasi Sistem

Menurut Yakub (2012:4) menjelaskan bahwa sistem dapat diklasifikasikan dari beberapa sudut pandang. Klasifikasi sistem tersebut antara lain sebagai berikut:

1. Sistem tak tentu (probabilistic system) adalah suatu sistem yang kondisi masa depannya tidak dapat diprediksi karena mengandung unsur probabilitas. Sistem arisan merupakan contoh probabilistic system karena sistem arisan tidak dapat diprediksi dengan pasti.

2. Sistem abstrak (abstract system) adalah sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik. Sistem teologia yang berisi gagasan tentang hubungan manusia dengan Tuhan merupakan contoh abstrac system.

3. Sistem fisik (physichal system) adalah sistem yang ada secara fisik. Sistem komputer, sistem akuntansi, sistem produksi, sistem sekolah merupakan contoh phisical system.

4. Sistem tertentu (deterministic system) adalah sistem yang beroperasi dengan tingkah laku yang dapat diprediksi, interaksi antar bagian dapat dideteksi dengan pasti sehingga keluarannya dapat diramalkan. Sistem komputer sudah diperogramkan, merupakan contoh deterministic system.

5. Sistem tertutup (closed system) sistem yang tidak bertukar materi, informasi, atau energi dengan lingkungan. Sistem ini tidak berintraksi dan tidak dipengaruhi dengan lingkungan, misalnya reaksi kimia dalam tabung yang terisolasi.

6. Sistem terbuka (open system) adalah sistem yang berhubungan dengan lingkungan dan dipengaruhi oleh lingkungan. Sistem perdagangan merupakan contoh open system, karena dapat dipengaruhi oleh lingkungan.

Konsep Dasar Data dan Informasi

Definisi Data

Data terdapat beberapa pandangan menurut para ahli, antara lain sebagai berikut:

Menurut Deni Darmawan (2013:1) “Data adalah fakta atau apa pun yang dapat digunakan sebagai input dalam menghasilkan informasi”. Sedangkan Situmorang (2010:1), berpendapat bahwa “Data adalah things known or assumed, yang berarti bahwa data sesuatu yang diketahui atau dianggap”.

Berdasarkan beberapa pendapat yang dikemukakan di atas dapat ditarik kesimpulan bahwa data adalah fakta dari sesuatu yang diketahui yang digunakan sebagai input untuk menghasilkan sebuah informasi.

Definisi Informasi

Menurut Deni Darmawan (2012:2) dalam bukunya yang berjudul Teknologi informasi dan komunikasi menjelaskan bahwa “Informasi adalah sejumlah data yang sudah diolah atau diproses melalui prosedur pengolahan data dalam rangka menguji tingkat kebenarannya”. Dan ”Informasi adalah data yang diolah menjadi bentuk yang berguna bagi pemakainya” (Mustakini,2009:36).

Berdasarkan beberapa pendapat para ahli di atas maka dapat ditarik kesimpulan bahwa informasi adalah sejumlah data yang telah diolah menjadi bentuk yang lebih berguna.

Konsep Dasar Informasi

Menurut Sutarman (2012:13), berpendapat bahwa “Sistem informasi adalah sistem dapat didefinisikan dengan mengumpulkan, memperoses, menyimpan, menganalisis, menyebarkan informasi untuk tujuan tertentu. Seperti sistem lainnya, sebuah sistem informasi terdiri atas input (data, instruksi) dan output (laporan, kalkulasi)”.

Konsep Dasar Analisa Sistem

“Analisa sistem yaitu penguraian dari suatu sistem yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi permasalahan-permasalahan, kesempatan-kesempatan, hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang diharapkan sehingga sehingga dapat dibuat rancangan sistem yang baru yang sesuai dengan kebutuhan” (Henderi, 2011:322).

Teori Khusus

Konsep Dasar Database

Definisi Database

Database terdapat beberapa pandangan menurut para ahli, antara lain sebagai berikut:

Anhar (2010:45), berpendapat bahwa “Database adalah sekumpulan tabel-tabel yang berisi data dan merupakan kumpulan dari field atau kolom. Sedangkan menurut Yeni Kustiyaningsih (2011:146), “Database adalah Struktur penyimpanan data. Untuk menambah, mengakses dan memperoses data yang disimpan dalam sebuah database komputer, diperlukan sistem manajemen database seperti MYSQL Server”.

Dari definisi di atas terdapat tiga hal yang berhubungan dengan basis data (database), yaitu sebagai berikut :

1. Data itu sendiri yang diorganisasikan dalam bentuk basis data (database).

2. Simpanan permanen (storage) untuk menyimpan basis data tersebut. Simpanan ini merupakan bagian teknologi perangkat keras yang digunakan di sistem informasi. Simpanan permanen yang umumnya digunakan berupa hard disk

3. Perangkat lunak untuk memanipulasi basis datanya. Perangkat lunak ini dapat dibuat sendiri dengan menggunakan bahas pemrograman komputer atau dibeli dalam bentuk suatu paket. Banyak paket perangkat lunak ini disebut dengan DBMS (Data Base Management System).

2.1 Contoh gambar Database.

Istilah-istilah dalam Database''

Beberapa istilah-istilah yang ada di dalam database:

1. Table

Kumpulan data dalam record-record yang disatukan untuk kepentingan tertentu.

2. Field

Jenis atau tipe data dari suatu item data beserta batasan nilainya.

3. Record

Kumpulan field-field yang disatukan dalam satu baris.

Untuk dapat mengelola data di dalam database, diperlukan bahasa yang dimengerti oleh pengguna dan database yang dikelola. SQL (Structure Query Language) merupakan bahasa yang telah distandarisasi dan digunakan dalan pengolahan semua database yang ada. Di dalam SQL terdapat 3 sub bahasa, yaitu:

1. DDL (Data Definition Language)

Bahasa yang digunakan untuk membangun objek-objek dalam database seperti table dan index.

2. DML (Data Manipulation Language)

Bahasa yang digunakan untuk menambah, mencari, mengubah dan menghapus baris dan table.

3. DCL (Data Control Language)

Bahasa yang digunakan untuk menangani masalah security dalam database. Ketiga sub bahasa ini dapat diakses setelah database dipanggil.

Konsep Dasar PHP (PHP Hypertext preprocessor)

Definisi PHP

PHP terdapat beberapa pandangan menurut para ahli, antara lain sebagai berikut:

Agus Saputra (2012:2), berpendapat bahwa “PHP memiliki kepanjangan PHP Hypertext Preprocessor merupakan suatu bahasa pemrograman yang difungsikan untuk membangun suatu website dinamis. PHP menyatu dengan kode HTML, maksudnya adalah beda kondisi, HTML digunakan sebagai pembangun atau pondasi dari kerangka layout web, sedangkan PHP difungsikan sebagai prosesnya, sehingga dengan adanya PHP tersebut, sebuah web akan sangat mudah dimaintenance”.

Sedangkan menurut Anhar (2010:3), berpendapat “PHP (PHP Hypertext Preprocessor) adalah bahasa pemrograman web server-side yang bersifat open source. PHP merupakan script yang terintegrasi dengan HTML dan berada pada server (server side HTML embedded scripting). PHP adalah script yang digunakan untuk membuat halaman website yang dinamis. Dinamis berarti halaman yang akan ditampilkan dibuat saat halaman itu diminta oleh client. Mekanisme ini menyebabkan informasi yang diterima client selalu yang terbaru. Semua script PHP dieksekusi pada server dimana script tersebut dijalankan”.

Berdasarkan beberapa pendapat yang dikemukakan di atas dapat ditarik kesimpulan bahwa PHP adalah suatu bahasa pemrograman script yang dimengerti oleh komputer secara langsung dengan hak cipta terbuka (open source) yang digunakan untuk membuat halaman website yang dinamis.

Berikut contoh umum penggunaan script PHP untuk menjelaskan tentang PHP sebagai script yang disisipkan dalam bentuk HTML

2.2 Gambar Contoh script PHP

Contoh script di atas berbeda dengan script yang ditulis dengan bahasa lain seperti bahasa C. Programmer tidak harus menuliskan semua dokumen HTML sebagai bagian dari keluaran dari script PHP, cukup menuliskan bagian mana saja yang berupa tag html dan bagian mana saja yang harus ditulis atau dihasilkan dari program script PHP, kode diapit dengan menggunakan tag awal tag akhir yang khusus yang memungkinkan pemprograman untuk masuk dan keluar dari mode script PHP.

Konsep Dasar Akutansi

Definisi Akuntansi

Menurut Anastasia Diana dan Lilis Setiawati (2011:14) Dalam buku Sistem Informasi Akuntansi, “Akuntansi merupakan proses mengidentifikasi, mengukur, mencatat dan mengkomunikasikan peristiwa-peristiwa ekonomi dari suatu organisasi kepada pihak-pihak yang berkepentingan dengan informasi bisnis tersebut”. Sedangkan menurut Hery (2013:08) “akuntansi merupakan kegiatan pencatatan atas transaksi harian dan menyiapkan laporan keuangan”.

Proses Akutansi

Rangkaian kegiatan akuntansi dalam mencapai tujuannya yaitu menyediakan laporan keuangan, dikenal dengan sebutan ”siklus akuntansi (accounting cycle)”.

2.3 Gambar Siklus Akuntansi

Dari gambar di atas dapat diketahui alur atau proses dari kegiatan akuntansi, Kegiatan tersebut pada garis besarnya meliputi :

1. Pencatatan bukti transaksi kedalam jurnal.

2. Pemindahbukuan (posting) data jurnal ke buku besar.

3. Penyusunan laporan keuangan.

Istilah-istilah dalam Akuntansi'

Dalam kegiatan akuntansi tersebut terdapat beberapa istilah-istilah yang sering digunakan, berikut pengertian dari istilah-istilah dalam akuntansi :

1. Bukti transaksi adalah bukti fisik adanya transaksi atau kegiatan yang mempengaruhi posisi keuangan perusahaan yang dapat diukur dengan satuan uang. Di dalam akuntansi, transaksi dikatakan valid atau sah, apabila dilengkapi dengan bukti transaksi.

Bukti transaksi dibagi ke dalam dua golongan besar, yaitu

a. bukti intern (memo, bukti kas masuk ).

b. Bukti ekstern (kuitansi, cek, nota, faktur, dll).

2. Rekening atau nama akun secara garis besar dalam akuntansi terdiri dari aktiva, kewajiban dan modal.

3. Kode rekening atau kode akun berguna untuk memudahkan penggolongan karena kode rekening mengkategorikan setiap rekening dan memberikan referensi untuk memudahkan pengecekan dalam pencatatan.

2.4 Gambar contoh Nama, Kode rekening dan saldo normal.

4. Saldo normal adalah letak saldo rekening dalam kondisi bersaldo positif.

5. Jurnal secara umum dapat dikategorikan menjadi 2 yaitu jurnal umum dan jurnal khusus.

a. Jurnal umum adalah jurnal yang digunakan untuk mencatat transaksi selain yang dicatat dalam jurnal khusus.

2.5 Gambar Contoh Bagan Jurnal Umum.

b. Jurnal khusus adalah jurnal yang dirancang khusus untuk mencatat transaksi yang sering berulang, seperti transaksi penjualan dan pembelian.

2.6 Gambar Jurnal khusus (Penjualan)

6. Buku Besar adalah kumpulan catatan atas nama akun atau rekening individual. Dalam setiap buku besar terdapat kolom tanggal, keterangan, referensi, debit, kredit dan saldo.

7. Neraca Saldo menurut Hery (2013:39) adalah neraca yang diperlukan untuk memastikan bahwa tidak adanya kesalahan di dalam memposting jumlah debet atau kredit dari jurnal ke buku besar.

8. Laporan keuangan merupakan ringkasan dari semua catatan akuntansi atas seluruh kegiatan bisnis perusahaan, yang meliputi

a. Laporan Neraca.

Menurut Harahap (2009:107), neraca atau daftar neraca disebut juga laporan posisi keuangan perusahaan. Laporan ini menggambarkan posisi aset, kewajiban dan ekuitas atau modal pada saat tertentu. Neraca atau balance sheet adalah laporan yang menyajikan sumber-sumber ekonomis dari suatu perusahaan atau aset, kewajiban-kewajibannya atau utang, dan hak para pemilik perusahaan yang tertanam dalam perusahaan tersebut atau ekuitas pemilik suatu saat tertentu.

b. Laporan Laba atau Rugi.

adalah ikhtisar mengenai pendapatan dan beban suatu perusahaan untuk periode tertentu, sehingga dapat diketahui laba yang diperoleh dan rugi yang dialami suatu perusahaan. Ada dua pendekatan sebagai dasar dalam menggolongkan, serta mengikhtisarkan transaksi-transaksi yang terjadi dalam perusahaan. Kedua pendekatan itu adalah :

i. Dasar Tunai (cash basis) yaitu Suatu sistem yang mengakui penghasilan pada saat uang tunai diterima dan mengakui beban pada saat mengeluarkan uang tunai. Metode ini cocok untuk perusahaan dengan skala kecil, karena metode ini kurang tepat untuk mengakui laba atau rugi laba pada periode tertentu.

ii. Dasar Waktu (akrual basis) yaitu suatu sistem yang mengakui pendapatan pada saat terjadinya transaksi, walaupun sudah atau belum menerima uang tunai dan mengakui beban pada saat terjadinya transaksi walaupun sudah atau belum mengeluarkan uang tunai. Metode ini sangat tepat untuk perusahaan yang melakukan transaksi secara kredit, karena laporan laba-rugi akan mencerminkan kondisi yang benar selama satu periode tertentu.

c. Laporan Perubahan Modal

adalah laporan yang menunjukkan perubahan modal untuk periode tertentu, mungkin satu bulan atau satu tahun. Melalui laporan perubahan modal dapat diketahui sebab-sebab perubahan modal selama periode tertentu.

d. Laporan Arus kas

Menurut Standar Akuntansi Keuangan (PSAK) no.2 laporan arus kas adalah laporan yang bertujuan agar para pemakai laporan keuangan sebuah perusahaan dapat membaca dan menilai kemampuan perusahaan yang bersangkutan dalam menghasilkan kas dan menilai untuk apa saja kas tersebut digunakan atau dimanfaatkan.

e. Catatan atas laporan keuangan.

Menurut Hery (2013:19) catatan atas laporan keuangan merupakan bagian yang tidak dapat dipisahkan dari komponen laporan keuangan lainnya, yang bertujuan untuk memberikan penjelasan yang lebih lengkap mengenai informasi yang disajikan dalam laporan keuangan.

9. Jurnal Penutup

Adalah ayat jurnal yang dibuat pada akhir periode akuntansi untuk menutup rekening-rekening nominal atau sementara. Sehingga rekening–rekening ini pada awal periode akuntansi bersaldo nol.

10. Jurnal pembalik

Menurut Hery (2013:76) “jurnal pembalik merupakan jurnal yang dibuat pada awal periode akuntansi dengan cara membalik ayat jurnal penyesuaian pada akhir periode sebelumnya. Jurnal ini bersifat optional (pilihan) namun jika dilakukan memberikan manfaat. Tidak semua ayat jurnal penyesuaian dilakukan reversing entries”. Jurnal penyesuian yang dibalik adalah:

a. Hutang biaya

b. Piutang pendapatan

c. Pendapatan diterima dimuka jika digunakan pendekatan pendapatan

d. Biaya Dibayar Dimuka jika digunakan pendekatan beban (biaya)

Akutansi Kas

Definisi Kas

Menurut Hery (2014:200) dalam buku yang berjudul Akuntansi dasar 1 dan 2, ”kas merupakan asset atau aktiva yang paling likuid yang dimiliki perusahaan, kas akan diurutkan sebagai komponen pertama dari asset atau aktiva lancar dalam neraca”.

Sifat kas

1. Dapat segera digunakan sebagai alat pembayaran.

2. Kecil dan ringan.

3. Mudah ditukar dengan barang lain.

4. Nilai uang tersebut pasti lebih tinggi dari bahan pembuatnya.

Pengendalian kas

Mengingat kas merupakan asset atau aktiva lancar yang paling tinggi tingkat likuiditasnya maka perlu untuk adanya pengendalian internal yang baik agar terhindar dari penyalahgunaan atau penyimpangan oleh pihak-pihak tertentu. Berikut langkah pengamanan atau pengendalian kas :

1. Membuat perencanaan arus kas (cash flow planing atau cash budget).

2. Menerapkan sistem dana tetap (imprest fund) kas kecil.

3. Melakukan rekonsiliasi bank.

Konsep Dasar Akuntansi Kas Kecil (Petty cash)

Definisi kas kecil

Menurut Anastasia Diana dan Lilis Setiawati (2011:153) ”kas kecil merupakan sebagai sarana untuk memfasilitasi pengeluaran dalam jumlah yang relatif kecil yang tidak biasa dibayar dengan menggunakan transfer bank atau dengan cek”.

Metode pencatatan kas kecil

Menurut Raja Adri Satriawan Surya (2012:80) dalam pencatatan kas kecil terdapat dua metode yaitu

1. Metode dana tetap (imprest fund system)

Yaitu dalam penyelenggaraannya sebagai berikut:

a. Pembentukan dan penambahan plafon dana kas kecil dicatat dengan mendebet akun dana kas kecil, pengurangan plafon dana kas kecil dicatat dengan mengkredit akun dana kas kecil.

Pencatatan dalam jurnal umum sebagai berikut :

b. Pengeluaran dana kas kecil tidak dicatat dalam jurnal, akan tetapi bukti-bukti pengeluaran dana kas kecil dikumpulkan sebagai lampiran pada saat pengesian kembali dana kas kecil.

c. Pengesian kembali dana kas kecil dilakukan dengan mengeluarkan cek dan dicatat dengan mendebet akun beban dan mengkredit akun kas di bank.

Pencatatan dalam jurnal umum sebagai berikut :

2. Metode dana tidak tetap (Fluctuating fund system)

Yaitu dalam penyelenggaraannya sebagai berikut :

a. Pembentukan, penambahan plafon, dan pengisian kembali dana kas kecil dicatat dengan mendebet akun dana kas kecil, pengurangan plafon dana kas kecil dicatat dengan mengkredit akun dan kas kecil.

b. Pengeluaran dana kas kecil dicatat dengan mengkredit danan kas kecil.

Pengendalian atas dana kas kecil (Petty cash)

Alasan perlu dibentuknya sebuah sistem kas kecil (petty cash) adalah bahwa pembayaran-pembayaran yang jumlahnya relatif kecil ini, namun sering terjadi yang pada akhirnya juga dapat menjadi jumlah yang cukup signifikan atau besar. Oleh sebab itu maka perlu monitoring atau pengendalian internal.

Menurut Firdaus A (2013 :172) pengendalian dalam kas kecil mutlak dibutuhkan dan dapat dilakukan dengan cara sebagai berikut :

1. Menunjuk seorang karyawan sebagai petugas yang mencatat dan mengelola dana kas kecil.

2. Pengeluaran-pengeluaran dilakukan dengan membuat voucher atau bukti pengeluaran kas kecil.

3. Mengisi kembali dana kas kecil dalam jumlah yang sama dengan pengeluarannya melalui prosedur yang berjalan.

4. Memeriksa bukti-bukti pengeluaran kas kecil sebelum proses pencairan dana kas kecil.

Sistem Informasi Akuntansi

Definisi Sistem Informasi Akuntansi

Menurut Anastasia Diana dan Lilis Setiawati (2011:4) ”Sistem Informasi Akuntansi adalah sistem yang bertujuan untuk mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan”. Sedangkan menurut Hery (2013:08) “Sistem Informasi Akuntansi adalah merancang sistem pemrosesan data akuntansi. Data transaksi (input) diproses sedemikian rupa secara sistem menghasilkan sebuah informasi (output) yang berguna dalam proses pengambilan keputusan”.

Maanfaat dan Tujuan Sistem Informasi Akuntansi

Menurut Anastasia Diana dan Lilis Setiawati (2011:5) tujuan dari sistem informasi akuntansi sebagai berikut :

1. Mengamankan harta atau kekayaan perusahaan. Harta atau kekayaan meliputi kas perusahaan, aset tetap perusahaan.

2. Menghasilkan beragam informasi untuk pengembilan keputusan untuk pihak internal maupun eksternal.

3. Menghasilkan informasi untuk penilaian kinerja karyawan atau divisi

4. Menyediakan data masa lalu untuk kepentingan audit atau pemeriksaan.

5. Menghasilkan informasi untuk penyusunan dan evaluasi anggaran perusahaan.

6. Menghasilkan informasi yang diperlukan dalam kegiatan perencanaan dan pengendalian.

Konsep Dasar Analisis CSF (Critical Success Factor)

Definisi Analisis CSF (Critical Success Factor)

Analisa CSF (Critical Succes Factor) terdapat beberapa pandangan menurut para ahli, antara lain sebagai berikut :

Menurut Ward (2002:209) “CSF sebagai area tertentu dalam perusahaan, dimana jika hasil dari area tersebut memuaskan, maka akan menjamin keberhasilan perusahaan dalam bersaing. Area tersebut adalah area kunci dimana ‘sesuatu harus berjalan dengan baik dan benar’. Sehingga keberhasilan bisnis dapat dicapai dan terus berkembang”. Sedangkan menurut Mcleod (2001:109), berpendapat bahwa “CSF adalah suatu bentuk aktivitas perusahaan yang memiliki pengaruh kuat terhadap kemampuan perusahaan itu sendiri untuk mencapai sasaran yang telah ditetapkan. CSF dapat pula diartikan dengan beberapa area kunci di mana segala sesuatunya harus berjalan dengan benar agar bisnis dapat berkembang”.

2.7 Gambar analisa CSF.

Manfaat Analisis CSF (Critical Success Factor)

Menurut Ward (2002:209) analisa CSF mempunyai beberapa manfaat yaitu sebagai berikut :

1. Analisa CSF merupakan teknik yang paling efektif dalam melibatkan manajemen senior dalam mengembangkan strategi sistem informasi. Karena CSF secara keseluruhan telah berakar pada bisnis dan memberikan komitmen bagi manajemen puncak dalam menggunakan sistem informasi, yang diselaraskan dengan pencapaian tujuan perusahaan melalui area bisnis yang kritis.

2. Analisa CSF menghubungkuan proyek SI (sistem informasi) yang akan diimplementasikan dengan tujuannya, dengan demikian sistem informasi nantinya akan dapat direalisasikan agar sejalan dengan strategi bisnis perusahaan.

3. Dalam wawancara dengan manajemen senior, analisa CSF dapat menjadi perantara yang baik dalam mengetahui informasi apa yang diperlukan oleh setiap individu.

4. Dengan menyediakan suatu hubungan antara dengan kebutuhan informasi, analisa CSF memegang peranan penting dalam memprioritaskan investasi modal yang potensial.

5. Analisa CSF sangat berguna dalam perencanaan sistem informasi pada saat strategi bisnis tidak berjalan sesuai dengan tujuan perusahaan, dengan memfokuskan pada masalah–masalah tertentu yang paling kritis.

6. Analisa CSF sangat berguna apabila digunakan sejalan dengan analisa value chain dalam mengidentifikasi proses yang paling kritis, serta memberikan fokus pada pencapaian tujuan melalui kegiatan – kegiatan yang paling tepat untuk dilaksanakan.

Konsep Dasar Black Box Testing

Definisi Black Box Testing

Black box testing terdapat beberapa pandangan menurut para ahli, antara lain sebagai berikut:

Menurut Soetam Rizky (2011:264), berpendapat bahwa “Black box testing adalah tipe testing yang memperlakukan perangkat lunak yang tidak diketahui kinerja internalnya.Sehingga para tester memandang perangkat lunak seperti layaknya sebuah “kotak hitam” yang tidak penting dilihat isinya, tapi cukup dikenai proses testing di bagian luar”. Sedangkan menurut Agustiar Budiman (2012:4), “Pengujian black box merupakan metode perancangan data uji yang didasarkan pada spesifikasi perangkat lunak. Data uji dibangkitkan, dieksekusi pada perangkat lunak dan kemudian keluaran dari perangkat lunak diuji apakah telah sesuai dengan yang diharapkan.”

Berbeda dengan white box testing, black box testing tidak membutuhkan pengetahuan mengenai, alur internal (internal path), struktur atau implementasi dari software under test (SUT). Karena itu uji coba black box memungkinkan pengembang software untuk membuat himpunan kondisi input yang akan melatih seluruh syarat-syarat fungsional suatu program.

2.8 Gambar Black Box Testing.

Uji coba black box bukan merupakan alternatif dari uji coba white box, tetapi merupakan pendekatan yang melengkapi untuk menemukan kesalahan lainnya, selain menggunakan metode white box testing. Black Box Testing dapat dilakukan pada setiap level pembangunan sistem. Mulai dari unit, integration, system, dan acceptance.

Uji coba black box berusaha untuk menemukan kesalahan dalam beberapa kategori, diantaranya:

1. Fungsi-fungsi yang salah atau hilang

2. Kesalahan interface

3. Kesalahan dalam struktur data atau akses database eksternal

4. Kesalahan performa

5. kesalahan inisialisasi dan terminasi

Tidak seperti metode white box yang dilaksanakan diawal proses, uji coba black box diaplikasikan dibeberapa tahapan berikutnya. Karena uji coba black box dengan sengaja mengabaikan struktur kontrol, sehingga perhatiannya difokuskan pada informasi domain. Uji coba didesain untuk dapat menjawab pertanyaan pertanyaan berikut:

1. Bagaimana validitas fungsionalnya diuji?

2. Jenis input seperti apa yang akan menghasilkan kasus uji yang baik?

3. Apakah sistem secara khusus sensitif terhadap nilai input tertentu?

4. Bagaimana batasan-batasan kelas data diisolasi?

5. Berapa rasio data dan jumlah data yang dapat ditoleransi oleh sistem?

6. Apa akibat yang akan timbul dari kombinasi spesifik data pada operasi sistem?

Sehingga dalam uji coba Black Box harus melewati beberapa proses sebagai berikut:

1. Menganalisis kebutuhan dan spesifikasi dari perangkat lunak.

2. Pemilihan jenis input yang memungkinkan menghasilkan output benar serta jenis input yang memungkinkan output salah pada perangkat lunak yang sedang diuji.

3. Menentukan output untuk suatu jenis input.

4. Pengujian dilakukan dengan input-input yang telah benar-benar diseleksi.

5. Melakukan pengujian.

6. Pembandingan output yang dihasilkan dengan output yang diharapkan.

7. Menentukan fungsionalitas yang seharusnya ada pada perangkat lunak yang sedang diuji.

Metode Pengujian Dalam Black Box

Ada beberapa macam metode pengujian Black Box, berikut diantaranya:

1. Equivalence Partioning

Equivalence Partioning merupakan metode uji coba Black Box yang membagi domain input dari program menjadi beberapa kelas data dari kasus uji coba yang dihasilkan. Kasus uji penanganan single yang ideal menemukan sejumlah kesalahan (misalnya: kesalahan pemrosesan dari seluruh data karakter) yang merupakan syarat lain dari suatu kasus yang dieksekusi sebelum kesalahan umum diamati.

2. Boundary Value Analysis

Sejumlah besar kesalahan cenderung terjadi dalam batasan domain input dari pada nilai tengah. Untuk alasan ini boundary value analysis (BVA) dibuat sebagai teknik uji coba. BVA mengarahkan pada pemilihan kasus uji yang melatih nilai-nilai batas. BVA merupakan desain teknik kasus uji yang melengkapi Equivalence partitioning. Dari pada memfokuskan hanya pada kondisi input, BVA juga menghasilkan kasus uji dari domain output.

3. Cause-Effect Graphing Techniques

Cause-Effect Graphing merupakan desain teknik kasus uji coba yang menyediakan representasi singkat mengenai kondisi logikal dan aksi yang berhubungan. Tekniknya mengikuti 4 tahapan berikut:

a. Causes (kondisi input), dan Effects (aksi) didaftarkan untuk modul dan identifier yang dtujukan untuk masing-masing.

b. Pembuatan grafik Causes-Effect graph.

c. Grafik dikonversikan kedalam tabel keputusan.

d. Aturan tabel keputusan dikonversikan kedalam kasus uji

4. Comparison Testing

Dalam beberapa situasi (seperti: aircraft avionic, nuclear Power plant control) dimana keandalan suatu software amat kritis, beberapa aplikasi sering menggunakan software dan hardware ganda (redundant). Ketika software redundant dibuat, tim pengembangan software lainnya membangun versi independent dari aplikasi dengan menggunakan spesifikasi yang sama. Setiap versi dapat diuji dengan data uji yang sama untuk memastikan seluruhnya menyediakan output yang sama. Kemudian seluruh versi dieksekusi secara parallel dengan perbandingan hasil real-time untuk memastikan konsistensi. Dianjurkan bahwa versi independent suatu software untuk aplikasi yang amat kritis harus dibuat, walaupun nantinya hanya satu versi saja yang akan digunakan dalam sistem. Versi independent ini merupakan basis dari teknik Black Box Testing yang disebut Comparison Testing atau back-to-back Testing.

5. Sample and Robustness Testing

a. Sample Testing

Melibatkan beberapa nilai yang terpilih dari sebuah kelas ekivalen, seperti Mengintegrasikan nilai pada kasus uji. Nilai-nilai yang terpilih mungkin dipilih dengan urutan tertentu atau interval tertentu.

b. Robustness Testing

Pengujian ketahanan (Robustness Testing) adalah metodologi jaminan mutu difokuskan pada pengujian ketahanan perangkat lunak. Pengujian ketahanan juga digunakan untuk menggambarkan proses verifikasi kekokohan (yaitu kebenaran) kasus uji dalam proses pengujian.

6. Behavior Testing dan Performance Testing a.

a. Behavior Testing Hasil uji tidak dapat dievaluasi jika hanya melakukan pengujian sekali, tapi dapat dievaluasi jika pengujian dilakukan beberapa kali, misalnya pada pengujian struktur data stack.

b. Performance Testing

Digunakan untuk mengevaluasi kemampuan program untuk beroperasi dengan benar dipandang dari sisi acuan kebutuhan. Misalnya: aliran data, ukuran pemakaian memori, kecepatan eksekusi, dll. Selain itu juga digunakan untuk mencari tahu beban kerja atau kondisi konfigurasi program. Spesifikasi mengenai performansi didefinisikan pada saat tahap spesifikasi atau desain. Dapat digunakan untuk menguji batasan lingkungan program.

7. Requirement Testing a.

a. Spesifikasi kebutuhan yang terasosiasi dengan perangkat lunak (input/output/fungsi/performansi) diidentifikasi pada tahap spesifikasi kebutuhan dan desain.

b. Requirement Testing melibatkan pembuatan kasus uji untuk setiap spesifikasi kebutuhan yang terkait dengan program.

c. Untuk memfasilitasinya, setiap spesifikasi kebutuhan bisa ditelusuri dengan kasus uji dengan menggunakan traceability matrix.

8. Endurance Testing

Endurance Testing melibatkan kasus uji yang diulang-ulang dengan jumlah tertentu dengan tujuan untuk mengevaluasi program apakah sesuai dengan spesifikasi kebutuhan.

Contoh: Untuk menguji keakuratan operasi matematika (floating point, rounding off, dll), untuk menguji manajemen sumber daya sistem (resources) (pembebasan sumber daya yang tidak benar, dll), input atau outputs (jika menggunakan framework untuk memvalidasi bagian input dan output). Spesifikasi kebutuhan pengujian didefinisikan pada tahap spesifikasi kebutuhan atau desain.

Konsep Dasar Adobe Dreamweaver

Adobe Dreamweaver terdapat beberapa pandangan menurut para ahli, antara lain sebagai berikut:

Menurut Alexander F. K. Sibero (2011:384) “Dreamweaver adalah sebuah produk web developer yang dikembangkan oleh Adobe Systems Inc., sebelumnya produk Dreamweaver dikembangkan oleh Macromedia Inc, yang kemudian sampai saat ini perkembangannya diteruskan oleh Adobe Systems Inc, Dreamweaver dikembangkan dan dirilis dengan kode nama Creative Suite (CS)”. Sedangkan menurut Milician (2012:5) “Dreamweaver CS3 is a powerful Hypertext Markup Language (HTML) editor used by professionals, as well as beginners. (Dreamweaver CS3 adalah Hypertext Markup Language (HTML) editor yang digunakan oleh professional serta pemula”.

Berdasarkan definisi-definisi di atas, maka dapat disimpulkan dreamweaver adalah suatu aplikasi yang digunakan untuk membangun atau membuat sebuah web oleh kalangan professional atau pemula.

2.9 Gambar Tampilan Ruang Kerja Adobe Dreamweaver

Keterangan gambar 2.9 :

a. Document Window berfungsi menampilkan dokumen yang sedang dikerjakan.

b. Insert Bar mengandung tombol-tombol untuk menyisipkan berbagai macam objek seperti image, table dan layer ke dalam dokumen.

c. Dokument Toolbar berisikan tombol-tombol dan menu pop-up yang menyediakan tampilan berbeda dari Document Window.

d. Panel Groups adalah kumpulan panel yang saling berkaitan satu sama lainnya yang dikelompokkan dibawah satu judul.

e. Property Inspector digunakan untuk melihat dan mengubah berbagai properti objek atau teks.

Konsep Dasar Elisitasi

Definisi Elisitasi

Elisitasi terdapat beberapa pandangan menurut para ahli, antara lain sebagai berikut:

Menurut Guritno (2011:302) “Elisitasi (elicitation) berisi usulan rancangan sistem baru yang diinginkan oleh pihak manajemen terkait dan disanggupi oleh penyusun untuk dieksekusi”. Sedangkan menurut Adi Nugroho (2010:10), berpendapat bahwa “Akuisisi informasi dari seseorang atau kelompok dengan cara yang tidak mengungkapkan maksud dari wawancara atau percakapan. Sebuah teknik pengumpulan intelijen sumber manusia, umumnya terbuka”.

Berdasarkan beberapa pendapat yang dikemukakan di atas dapat ditarik kesimpulan bahwa elisitasi merupakan usulan rancangan sistem baru yang diinginkan dan disanggupi oleh penyusun untuk dieksekusi.

Jenis-jenis Elisitasi

Elisitasi didapat melalui metode wawancara dan dilakukan melalui tiga tahap, yaitu sebagai berikut: (Guritno, 2011:302)

1. Elisitasi Tahap I

Berisi seluruh rancangan sistem baru yang diusulkan oleh pihak manajemen terkait melalui proses wawancara.

2. Elisitasi Tahap II

Merupakan hasil pengklasifikasian dari elisitasi tahap I berdasarkan metode MDI. Metode MDI ini bertujuan untuk memisahkan antara rancangan sistem yang penting dan harus ada pada sistem baru dengan rancangan yang disanggupi untuk dieksekusi.

a. (M) pada MDI itu artinya Mandatory. Maksudnya requirement tersebut harus ada dan tidak boleh dihilangkan pada saat membuat sistem baru.

b. (D) pada MDI itu artinya Desirable. Maksudnya requirement tersebut tidak terlalu penting dan boleh dihilangkan. Tetapi jika requirement tersebut digunakan dalam pembentukan sistem, akan membuat sistem tersebut lebih perfect.

c. (I) pada MDI itu artinya Inessential. Maksudnya bahwa requirement tersebut bukanlah bagian dari sistem yang dibahas dan merupakan bagian dari luar sistem.

3. Elisitasi Tahap III

Merupakan hasil penyusutan dari elisitasi tahap II dengan cara mengeliminasi semua requirement yang option-nya I pada metode MDI. Selanjutnya semua requirement yang tersisa diklasifikasikan kembali melalui metode TOE.

a. (T) artinya Technical, maksudnya bagaimana tata cara atau tehnik pembuatan requirement tersebut dalam sistem yang diusulkan.

b. (O) artinya Operasional, maksudnya bagaimana tata cara penggunaan requirement tersebut dalam sistem yang akan dikembangkan.

c. (E) artinya Ekonomi, maksudnya berapakah biaya yang diperlukan guna membangun requirement tersebut di dalam sistem.

Metode TOE tersebut dibagi kembali menjadi beberapa option, yaitu sebagai berikut:

a. High (H) : Sulit untuk dikerjakan, karena tehnik pembuatan dan pemakaiannya sulit serta biayanya mahal. Sehingga requirement tersebut harus dieliminasi.

b. Middle (M) : Mampu untuk dikerjakan.

c. Low (L) : Mudah untuk dikerjakan.

4. Final Draft Elicitation

Menurut Suryo Guritno (2011:304), berpendapat bahwa “Final draft merupakan hasil akhir yang dicapai dari suatu proses elisitasi yang dapat digunakan sebagai dasar pembuatan suatu sistem yang akan dikembangkan.

Literature Review

Penelitian Sebelumnya

Beberapa penelitian yang telah dilakukan dan memiliki korelasi yang searah dengan penelitian yang Skripsi ini antara lain:

a. Penelitian yang telah dilakukan oleh Hanifah (“Perancangan Sistem Informasi Pengolahan Data Cashflow pada PT Pertiwi Resources BBC-ETS”, 2012). Pada penelitian ini terdapat kesamaan dalam hal pengolahan data mengenai kas masuk dan kas keluar, tetapi penelitian ini masih terdapat kekurangan yaitu tidak adanya metode yang dipakai dalam penyusunan laporan atau pengolahan data, maka peneliti merasa perlu melakukan penelitian selanjutnya dengan mengembangkan sistem menggunakan sistem yang berbasis web agar lebih memudahkan dalam pengolahan data dengan metode dana tetap.

b. Penelitian yang telah dilakukan oleh Affriyanti Suprapto (“Perancangan Sistem Informasi Pengolahan Data Keuangan Mahasiswa”, 2009).

Sistem ini menjelaskan mengenai pengolahan data pembayaran mahasiswa yang meliputi pembayaran spp dan semester. Dalam hal ini mempunyai kesamaan pada penelitian yang akan diusulkan yang berkaitan tentang kas masuk dan kas keluar. Penelitian ini masih menggunakaan program visual basic 6.0 yang pembahasannya meliputi pembayaran spp, registrasi dan biaya perkuliahan. Maka peneliti merasa perlu melakukan penelitian selanjutnya dengan mengembangkan sistem menggunakan sistem yang berbasis web agar lebih memudahkan dalam pengolahan data.

c. Penelitian yang telah dilakukan oleh Selviawati yang berjudul (“Perancangan Sistem Informasi Keuangan Registrasi Mahasiswa Pada STMIK Raharja”,2009). Sistem ini sudah berbasis Web dengan menggunakan PHP dan MYSQL yang diusulkan untuk memberikan laporan keuangan yang akurat untuk bagian keuangan, tetapi upaya tersebut kurang optimal karena data yang akan dijadikan laporan kurang spesifik. Dengan ini penelitian ini akan dikembangkan agar dapat memberikan informasi yang dibutuhkan dan dapat mengetahui kesalahan yang terjadi dalam penyajian laporan kepada pihak terkait.

d. Penelitian yang telah dilakukan oleh Akhirudin Syah Mulyadi (“Perancangan Sistem Laporan Keuangan Berbasis Web Pada Unit Toko Koperasi Wiyata Turangga Pusdiklantas Polri”, 2009).

Sistem ini sudah menggunakan bahasa pemrograman PHP dan diintegrasikan dengan database MySQL kekurangan dari sistem yang dikembangkan adalah menggunakan metode rancangan berorientasi struktur (SSAD) membahas tentang pengolahan data pelanggan, laporan keuangan, pengolahan rincian pekerjaan dan data biaya, sampai dengan menghasilkan laporan-laporan dari berita acara serah terima belum optimal.

Pada penelitian ini terdapat kesamaan dalam bahasa pemograman menggunakan menggunakan pemograman PHP dan diintegrasikan dengan database MySQL, sehingga penulis merasa perlu untuk melakukan penelitian di level kedua dengan mengembangkan sistem yang lebih baik dalam melakukan pencatatan dan laporan yang lebih spesifikasi.

e. Penelitian yang telah dilakukan oleh Titin Maesaroh (“Perancangan Sistem Pengolahan Data Keuangan Koperasi Pada PT. Indonesia Synthetic Textile Milis (PT.ISTEM”, 2009).

Metode yang diusulkan dalam penelitian ini menggunakan program visual basic 6.0. Pembahasan ini dibatasi pada sistem pemodalan dana koperasi PT. ISTEM. Namun sistem yang dihasilkan masih bersifat batch information yang artinya seluruh informasi dikumpulkan terlebih dahulu untuk kemudian diproses bersama-sama dikemudian hari.

Maka peneliti akan mengembangkan sistem berbasis web yang dapat dipergunakan secara bersama dalam waktu yang sama dan dapat menghasilkan informasi yang cepat dan akurat.

BAB III

ANALISA SISTEM YANG BERJALAN

Gambaran Umum Perusahaan

Sejarah Singkat Perusahaan

PT Mitra Pinasthika Mustika (MPM) Rent dahulu bernama PT Austindo Nusantara Jaya (ANJ) Rent sebagaimana telah diubah menjadi PT Mitra Pinasthika Mustika Rent berdasarkan Akta Nomor 21 tertanggal 13 Februari 2012, dibuat di hadapan Darmawan Tjoa,S.H.,S.E., Notaris di Jakarta dan telah mendapat Surat Keputusan dari Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia Nomor AHU-09533.AH.01.02.Tahun 2012 tanggal 22 Februari 2012. Beralamat di Sunburst CBD LOT II No. 10 JL Kapten Soebijanto Djojohadikusumo Lengkong Gudang-Serpong Tangerang Selatan. PT MPM rent adalah salah satu anak perusahaan PT MPM Group yang bergerak dibidang jasa penyewaan kendaraan jangka pendek dan jangka panjang serta layanan terkait lainnya. Saat ini PT MPM Rent memiliki lebih dari 14.000 armada kendaraan dan 3000 Driver yang dikelola oleh lebih dari 23 outlet layanan di seluruh Indonesia.

Jasa layanan dan product PT MPM Rent yang diberikan mencakup:

1. Penyewaan kendaraan (rental), dibagi menjadi beberapa kategori sebagai berikut :

a. Full rental yaitu jasa penyewaan kendaraan dengan layanan pemeliharaan, dan tanpa pengemudi dengan jangka waktu harian atau tahunan.

b. Jasa bare rental yaitu jasa penyewaan kendaraan tanpa layanan pemeliharaan, dan tanpa pengemudi dengan jangka waktu harian atau tahunan.

c. Jasa full bare rental dengan pengemudi yaitu jasa penyewaan kendaraan dengan pengemudi dengan jangka waktu sama dengan kontrak sewa full rental atau bare rental.

d. Jasa sewa balik yaitu membeli kendaraan dari pelanggan dan menyewakannya kembali ke pelanggan yang sama jangka waktu tahunan.

2. Penyediaan jasa pengemudi

3. Program pemeliharaan kendaraan

4. Jasa logistik

5. Layanan khusus dimana jasa layanan yang diberikan mencakup:

a. Jasa pengaturan transportasi atau customized service

b. Pembelian kendaraan

c. Penjualan kendaraan

d. Body repair dan asuransi

Dengan armada kendaraan yang tersebar di seluruh Indonesia PT MPM Rent pun memiliki jaringan kerja di seluruh Indonesia dengan 2 (dua) kantor cabang yaitu Surabaya beralamat di Jl Raya Sedati No 101 Sidoarjo 61254 Surabaya – Jawa Timur dan Balikpapan beralamat di Jl MT Haryono Dalam RT 48 Gunung Bahagia 76114 Balikpapan, Kalimantan Timur, serta lebih dari 23 service point yaitu Cilegon, Bandung, Cirebon, Semarang, Solo, Malang, Palembang, Pekanbaru, Medan, Banjarmasin, Lampung, Manado, Makassar, Bali, Padang, Sebuku/Nunukan, Aceh, Kutai Barat, Batam, Jambi dan Pontianak.

Gambar 3.1. Titik SRA (Service Respresentative Area).

Dengan susunan para pengurus perusahaan adalah sebagai berikut :

Komisaris

1. Mr Inghie Kwik

2. Mr Michael Soeryadjaya

Presiden Komisaris

Mr Koji Shima

Presiden Direktur

Bapak. Mahendra Wardhana

Direktur

1. Ibu Ciske Simanjuntak

2. Ibu Susana Alamsyah

3. Mr Ken Hori

Visi dan Misi Perusahaan

Sebagai salah satu perusahaan jasa rental terkemuka di Indonesia PT MPM Rent mempunyai misi dan visi berikut ini :

1. Misi PT MPM Rent

Menyediakan produk dan layanan transportasi berkualitas prima dan ramah sehingga menyenangkan para pelanggan.

2. Visi PT MPM Rent

Menjadi perusahaan ternama yang digemari setiap insan yang diciptakan oleh sumber daya manusia yang terampil dan penuh semangat di bawah para pemimpin yang berwibawa dan bersahaja. Sesuai dengan visi dan misi tersebut PT MPM Rent mempunyai logo yang menunjukan sebuah pencitraan sebagai wujud eksistensi perusahaan.

Gambar 3.2. Logo Perusahaan

Struktur Organisasi Perusahaan

Organisasi merupakan suatu kerjasama dari sekelompok orang untuk dapat mencapai tujuan bersama. Di dalam organisasi terdapat unsur yaitu sekelompok orang, kerjasama atau pembagian tugas dan adanya tujuan yang hendak dicapai. Struktur organisasi perusahaan merupakan sistem pembagian tugas, wewenang dan tanggung jawab dari tiap-tiap fungsi atau bagian yang terdapat dalam suatu organisasi perusahaan. Di dalam menyusun struktur organisasi, perlu dipertimbangkan bahwa suatu struktur organisasi harus sederhana dan fleksible.

Pengelolaan PT MITRA PINASTHIKA MUSTIKA RENT dilakukan oleh Direktur di bawah pengawasan dewan Komisaris, sedangkan struktur organisasi pada saat ini dapat dilihat di halaman berikut ini :

Gambar 3.3. Struktur Organisasi PT Mitra Pinasthika Mustika Rent

Tugas dan Tanggung jawab

Penjelasan tugas dan tanggung jawab penyusun hanya membatasi pada bagian atau divisi yang berkaitan dengan penelitian ini yaitu

1. Dewan Komisaris

Pimpinan tertinggi dalam Perusahaan adalah Dewan Komisaris, adapun tugas dan wewenangnya adalah :

a. Sebagai pendiri dan pemegang saham perusahaan. b. Mengawasi pengurusan perusahaan oleh Direksi.

c. Memberikan pendapat dan saran yang berguna bagi kelangsungan hidup perusahaan kepada direktur.

d. Berhak memperoleh informasi-informasi yang penting.

e. Berhak memeriksa kekayaan perusahaan, pembukuan beserta dokumen-dokumennya.

f. Meminta pertanggung-jawaban dari direktur.

2. Direktur Operasional

Tugas dan wewenang Direktur Operasional adalah :

a. Mengkoordinir kegiatan perusahaan baik untuk kantor pusat maupun kantor cabang dalam rangka mencapai tujuan perusahaan.

b. Mengawasi pelaksanaan operasi melalui laporan-laporan yang diterima maupun pengawasan langsung dilapangan.

c. Meminta pertanggung-jawaban dari para manajer atas kegiatan yang dilakukan oleh masing-masing bagian.

d. Mengangkat dan memberhentikan karyawan.

3. Bagian Operational

Terbagi menjadi 3 department :

a. Vehicle

a. Net and maintenance

i. Memonitor proses penerimaan, penginputan dan pembayaran tagihan service serta ekspedisi dari jaringan bengkel atau vendor.

ii. Melakukan follow-up ke bagian finance terhadap over due tagihan bengkel atau vendor secara berkala (baik jaringan bengkel yang sudah PKS (Perjanjian Kerjasama), bukan PKS dan customer reimbursement.

iii. Membuat laporan harian,bulanan perkembangan network & maintenance untuk dijadikan bahan analisa dan evaluasi agar kebutuhan akan network and maintenance dapat terakomodasi dengan baik.

b. Cost Analys

i. Memonitor dan mengontrol seluruh pengeluaran biaya yang ada dalam ruang lingkup Network and Maintenance Dept.

ii. Menganalisa, pembuatan dan pelaporan budget dengan actual plan, untuk seluruh biaya perawatan atau perbaikan kendaraan.

c. Branch Support

Dibagi menjadi dua (2) zona bagian yaitu daerah dalam kota dan luar kota, SRA (Service Respresentative Area) merupakan bagian dari branch support yang berada pada daerah-daerah luar kota, dengan tugas sebagai berikut:

i. Menganalisa dan membuat SPK (surat perintah kerja) ke bengkel rekanan atau vendor dengan batasan nilai tertentu.

ii. Memberikan rekomendasi jaringan bengkel sesuai dengan standard PT Mitra Pinasthika Mustika Rent.

iii. Mengkoordinir dan mendistribusikan seluruh aktivitas layanan 24 Jam 7 hari secara nasional untuk menjamin dan meyakinkan pelanggan terhadap komitmen perusahaan.

iv. Melakukan penilaian terhadap kinerja bengkel atau vendor rekanan dan memutuskan pekerjaan ulang ke bengkel atau vendor rekanan atas kendaraan pelanggan yang tidak tuntas perbaikannya.

v. Membuat dan bertanggung jawab atas laporan petty cash di masing-masing area, serta memberikan informasi mengenai kondisi actual operasional secara keseluruhan.

b. Operational Driver

a. Mengelola driver untuk ke costumer.

b. Menginput time sheet (absen) gaji dan overtime driver. Serta menangani keluhan dari costumer.

c. Membuat laporan atas over time dan status driver.

c. Service (Bengkel)

a. Mengecek dan Mengelola perbaikan kendaraan sebelum dikirim ke costumer.

b. Mengecek kendaraan setelah selesai rental.

c. Melakukan perbaikan atau perawatan service kendaraan secara berkala yang berada pada daerah dalam kota, dilakukan di bengkel pada PT MPM Rent atau bengkel rekanan.

2. Bagian Finance dan Accounting

Terbagi menjadi beberapa departemen yang berkaitan dengan penelitian ini, tugas dan wewenang sebagai berikut :

a. General accounting dan reporting.

a. Bertugas dalam Mengatur transaksi pembayaran dengan baik sehingga tidak terjadi defisit penggunaan dana.

b. Membuat laporan keuangan yang benar dan tepat waktu.

b. Treasury

a. Bertanggung jawab dan memonitor Cash Flow Perusahaan dan memastikan tercapainya working capital yang baik, termasuk membuat perencanaan cash flow dan kebutuhan pencairan pinjaman.

b. Membuat analisa cash flow atau financial budget secara periodik dengan tujuan mengoptimalkan dana Perusahaan.

c. Membuat Laporan Pinjaman Bank dan Cost of Fund yang benar dan tepat waktu.

Tata Laksana Sistem Yang Berjalan

Prosedur Sistem Yang Berjalan

Ada beberapa prosedur yang harus dilakukan dalam melakukan kegiatan pengelolaan petty cash yang sedang berjalan pada saat ini, secara garis besar sebagai berikut :

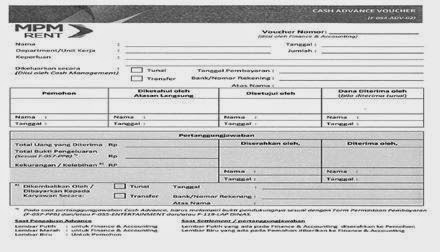

1. Proses Pemakaian Dana dan Penginputan transaksi Petty Cash. Pada proses ini SRA (Service Respresentative Area) mengelola dan menggunakan dana petty cash untuk membiayai seluruh kegiatan bisnis perusahaan seperti biaya perjalanan dinas mengunjungi costumer atau bengkel rekanan, biaya listrik, air dan perawatan tempat dinas, sewa pool atau tempat parkir, biaya perbaikan atau perawatan mobil jika dalam keadaan khusus (perbaikan pada bengkel tidak rekanan). Dalam setiap kegiatan pemakaian dana petty cash SRA wajib melampirkan bukti pengeluaran berupa kuitansi, nota atau struk. Dana petty cash bersifat tetap, jika jumlah pengeluaran kas lebih besar dari saldo petty cash yang telah ditentukan maka SRA membuat pengajuan pinjaman (form advance) kepada kantor pusat.

2. Kemudian bukti - bukti transaksi atas pengeluaran kas tersebut dicatat oleh SRA dan dibuat rekapitulasi selama satu minggu, sebagai dasar untuk melakukan pengajuan pencairan dana kas yang telah terpakai. Selanjutnya dokument (bukti-bukti transaksi dan rekap pengeluaran) dikirim ke kantor pusat sebagai data lampiran.

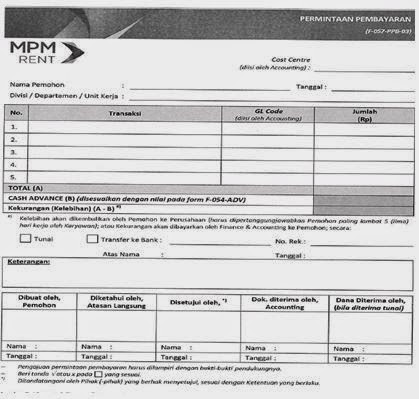

3. Proses Pencairan Dana Petty cash. Pada tahap ini dokumen yang telah dikirim oleh RSA akan diterima dan diproses oleh Admin Operational kantor pusat, Admin mengecek dokumen tersebut, setelah semuanya sesuai maka admin HO (head office) membuat form reimbursment, setelah diapprove dokument tersebut diserahkan kebagian finance untuk proses pencairan dana atau reimbursement yang akan ditransfer langsung kepada SRA.

4. Proses Pembuatan Laporan Petty Cash Pembuatan laporan petty cash berdasarkan data pengeluaran atas pemakaian dana petty cash dan pemasukan atas dana pencairan petty cash secara rutin berupa laporan mingguan maupun laporan bulanan. Dan data laporan tersebut dilaporkan kepada pimpinan melalui email sebagai informasi untuk pimpinan dalam memberikan keputusan atau kebijakan yang akan diambil.

Gambar 3.4. Sistem Petty Cash Yang Berjalan

Analisa Sistem Yang Berjalan

Metode Analisa Sistem

1. Analisis Critical Success Factor (CSF)

Dalam kegiatan ini akan dielaborasikan visi dan misi menjadi tujuan bisnis PT Mitra Pinasthika Mustika Rent yang kemudian akan diaplikasikan menggunakan CSF analisis untuk menemukan kebutuhan organisasi. Langkah-langkah elaborasi tersebut dapat dijelaskan pada gambar 3.5. di bawah ini.

Gambar 3.5. Langkah-langkah Elaborasi Tujuan Organisasi.

Berdasarkan hasil dari pengamatan dokumen di PT Mitra Pinasthika Mustika Rent, didapatkan pernyataan visi dan misi PT Mitra Pinasthika Mustika Rent sebagai berikut:

Misi :

Menyediakan produk dan layanan transportasi berkualitas prima dan ramah sehingga menyenangkan para pelanggan.

Visi :

Menjadi perusahaan ternama yang digemari setiap insan yang diciptakan oleh sumber daya manusia yang terampil dan penuh semangat di bawah para pemimpin yang berwibawa dan bersahaja.

Tabel 3.1. Tujuan Utama dan CSF PT Mitra Pinasthika Mustika Rent

Berdasarkan tabel di atas, dapat diketahui bahwa pencapaian tujuan-tujuan organisasi PT Mitra Pinasthika Mustika Rent dipengaruhi oleh business need yang tertuang pada tabel di atas, selanjutnya untuk mengetahui kebutuhan Sistem Informasi (SI) yang mendukung business need organisasi maka perlu dilakukan elaborasi terhadap CSF organisasi dengan menentukan Key Decision yang berhubungan dengan CSF tersebut dan dari Key Decision tersebut akan diidentifikasi kebutuhan Sistem Informasi (SI) dari organisasi. Hasil elaborasi CSF dapat dilihat pada tabel 3.2. di bawah ini.

Tabel 3.2. Identifikasi Kebutuhan Sistem Informasi (SI)

Dari tabel analisis CSF diatas, dapat disimpulkan bahwa dengan melihat visi dan misi perusahaan yang mengedepankan pelayanan kepada pelanggan maka perlu adanya kelancaran penerimaan informasi mengenai kegiatan operational pada area luar kota yaitu SRA, dengan terwujudnya aplikasi petty cash yang informatif bagi pihak terkait maka dapat meningkatkan layanan sekaligus dapat memonitoring atau mengawasi penggunaan dana pada SRA demi terciptanya kesuksesan proses bisnis.

Analisis Batasan Sistem

Setiap sistem mempunyai batasan sistem (boundary) yang memisahkan sistem dengan lingkungan luarnya. Kesatuan luar merupakan kesatuan diluar sistem yang dapat berupa orang, organisasi, atau sistem lainnya yang memberikan input atau menerima output dari sistem.

Melihat permasalahan yang ada di PT Mitra Pinasthika Mustika Rent, maka peneliti membatasi permasalahan perancangan pada Pengelolaan Petty Cash pada SRA (Service Respresentatif Area) di PT Mitra Pinasthika Mustika Rent yaitu :

1. Dimulai dari proses pengadaan dana kas kecil, dana petty cash tersebut bersifat tetap (imprest fund).

2. Penginputan pengeluaran atas pemakaian, seperti biaya perjalanan dinas dan kegiatan operational perusahaan.

3. Merekap biaya-biaya selama satu periode baik dalam rentang mingguan atau bulanan.

4. Proses pengisian kembali kas kecil (reimbursement), hingga penyajian laporan petty cash kepada pimpinan.

Analisis Kekurangan Sistem Yang Berjalan

Berdasarkan dari analisis yang dilakukan penyusun, terhadap sistem yang berjalan di PT Mitra Pinasthika Mustika Rent, terdapat beberapa kekurangan sistem yang berjalan diantaranya sebagai berikut:

a. Belum adanya sistem informasi yang mendukung dalam kegiatan di daerah-daerah SRA.

b. Belum adanya sistem informasi yang mudah diakses untuk memonitoring dan menganalisa laporan petty cash seluruh SRA.

c. Pengolahan data yang masih manual dengan menggunakan Microsoft Excell sehingga menyulitkan SRA dalam prosesnya.

d. Tidak terjaminnya keakuratan data atau laporan karena sistem update data cukup lama e.

e. Memerlukan alat tulis yang banyak dan lambatnya laporan yang diterima pimpinan karena padatnya aktivitas SRA dengan sistem yang manual sehingga membutuhkan proses laporan cukup lama.

Analisis Kontrol

Adanya permasalahan pada sistem yang berjalan disebabkan oleh kurangnya kerapihan secara administrasi, proses laporan dan pengolahan data yang lama karena sistem yang digunakan masih manual, ditambah dengan pengontrolan pemakaian dana petty cash yang lemah. Hal ini dilihat dari banyaknya permintaan advance atau peminjaman dana ke kantor pusat disebabkan oleh besarnya pengeluaran dari budget yang dianggarkan atau dapat disebabkan karena lamanya proses reimbursement sehingga membuat laporan yang dihasilkan tidak tepat waktu. Serta belum adanya sistem monitoring dan analisa secara berkala terhadap laporan atas pemakaian dana petty cash, sehingga tindakan perbaikan atau keputusan yang dilakukan pimpinan belum maksimal dan dapat menghambat kegiatan operational yang ada pada daerah-daerah SRA.

Analisis Prosedur

Berdasarkan dari analisis yang dilakukan penyusun, dalam hal prosedur yang berjalan saat ini masih belum berjalan baik. Hal ini bisa dilihat dengan kurangnya kontrol dari masing-masing pihak yang bersangkutan seperti spv branch support dan manajer operasional. Dimulai dari kurang telitinya admin SRA dalam mengolah data. Jika terdapat kesalahan maka dokumen akan dikirim kembali ke daerah SRA, ini menyebabkan biaya ongkos pengiriman dokumen meningkat. Proses reimbursement yang lama dapat menyebabkan saldo petty cash terus berkurang, sistem monitoring budget yang rendah yang dapat menyebabkan over budget dari anggaran petty cash yang telah ditentukan sehingga dapat menghambat kegiatan operasional pada daerah tersebut dan membuat proses laporan yang tidak tepat waktu.

Analisis Waktu dan Tenaga Kerja

Berdasarkan dari analisis yang dilakukan penyusun, waktu yang dibutuhkan sekitar 3-5 menit untuk penginputan setiap transaksi dan 5 menit untuk merekap transksi tersebut dengan menggunakan MS. Excell, 2-3 hari untuk proses pengiriman berkas pengeluaran petty cash, 10-15 menit untuk proses pengecekan dokumen oleh admin, 5 menit untuk mengisi form reimbursement secara manual dan proses transfer dana atau pencairan dana sekitar 1 minggu dari tanggal penerimaan form reimbusement oleh bagian finance. Jika terdapat revisi maka waktu yang dibutuhkan akan lebih lama. Sedangkan laporan petty cash dibuat setiap bulannya membutuhkan waktu kurang lebih 1 jam karena laporan dibuat secara manual dengan mengcopy data pengeluaran dan pemasukan yang telah diinput dari MS.

Excel satu persatu mengunakan rumus-rumus MS. Excel. Sedangkan untuk tenaga yang ada pada saat ini yaitu Admin Support luar kota atau SRA sebanyak 1 (satu) orang dirasa kurang cukup karena banyaknya kegiatan operasional, terlebih jika banyak aktivitas diluar kantor seperti perjalanan dinas yaitu kunjungan ke bengkel atau customer, antar atau mengambil unit di customer.

Analisis Kebutuhan Sistem

Dalam merancang sebuah sistem perlu adanya analisis kebutuhan sistem. Berikut ini merupakan kebutuhan sistem yang diperlukan yaitu sebagai berikut :

1. Sistem yang mudah diakses oleh seluruh SRA.

2. Dapat menampilkan data kas keluar dan kas masuk seluruh SRA.

3. Dapat menampilakan form reimburment atau permintaan pembayaran berdasarkan data kas keluar yang telah diinput sehingga memudahkan admin petty cash dan mempercepat proses pembayaran.

4. Dapat menampilkan laporan kegiatan per area SRA sebagai informasi untuk pimpinan mana SRA yang produktif atau tidak dalam menjalankan kegiatan bisnis perusahaan yang sesuai dengan prosedur.

5. Dapat menampilkan laporan dalam bentuk tabel dan grafik sehingga pimpinan lebih mudah dalam membaca hasil laporan dan menyusun strategi atau kebijakan untuk SRA.

Konfigurasi Sistem Yang Berjalan

Spesifikasi Hardware

a. Processor : Intel(R) Core(TM) i3-2120 CPU @ 3.30GHz (4 CPUs), ~3.3GHz.

b. Monitor : LED 14.0 ”

c. RAM : DDR2 2 GB

d. Harddisk : 250 GB

Spesifikasi Software

a. Windows 7 Professional 32 bit

b. Microsoft Office 2007

c. Database : MySQL 5.0.10

d. Internet browser : Mozilla Firefox atau Google Chrome versi 38.0

Hak Akses (Brainware)

a. SRA (Service Resprentative Area)

b. Admin support

c. Pimpinan

Permasalahan Yang Dihadapi dan Solusi Yang Diberikan

Masalah Yang Dihadapi