SI1611493966: Perbedaan revisi

| [revisi tidak terperiksa] | [revisi tidak terperiksa] |

(→Tampilan Sistem Yang Diusulkan) |

|||

| (7 revisi antara oleh pengguna yang sama tidak ditampilkan) | |||

| Baris 150: | Baris 150: | ||

| || || || | | || || || | ||

|- | |- | ||

| − | | <div style="font-size: 12pt;font-family: 'times new roman';text-align: center"><u>([[ | + | | <div style="font-size: 12pt;font-family: 'times new roman';text-align: center"><u>([[Rosmawati Dwi]], S.T., M.Kom)</u></div>|| || ||<div style="font-size: 12pt;font-family: 'times new roman';text-align: center"><u>([[Janu Ilham Saputro]], S.Kom,. MM)</u></div> |

|- | |- | ||

| − | | <div style="font-size: 12pt;font-family: 'times new roman';text-align: center">NID : | + | | <div style="font-size: 12pt;font-family: 'times new roman';text-align: center">NID : 17013</div> || || || <div style="font-size: 12pt;font-family: 'times new roman';text-align: center">NID : 16001</div> |

|} | |} | ||

| Baris 253: | Baris 253: | ||

<div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;"><p style="line-height: 1"> | <div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;"><p style="line-height: 1"> | ||

| − | + | PT.BPR Duta Pakuan Mandiri Cabang Tangerang merupakan merupakan lembaga keuangan yang kegiatan utamanya adalah memberikan pinjaman dana kepada masyarakat untuk kebutuhan serta menyimpan dana . Pada sistem berjalan yang saat ini diterapkan, dirasa kurang efektif dalam menentukan kelayakan kredit. Untuk dapat menjalankan kegiatan pemberian kredit dengan baik diperlukan peranan dari sistem informasi yang handal. Metode pengumpulan data yang digunakan adalah observasi, wawancara dan studi pustaka. Metode tersebut dipilih agar dapat mengetahui kekurangan sistem, kebutuhan sistem dan mengumpulkan data secara langsung dari objek dan subjek penelitian. Tujuan dari penelitian ini adalah dapat menghasilkan suatu rancangan sistem informasi dalam menentukan kelayakan kredit berdasarakan prinsip kredit 5c yang di harapkan dapat memudahkan kinerja lebih efektif serta membantu pengolahan data menjadi informasi yang berguna dalam bentuk laporan maupun dokumen dalam penunjangn komite kredit. </p></div> | |

| − | <div style="font-size: 12pt;font-family: 'times new roman';text-align: left"><p style="line-height: 2">''Kata Kunci : | + | <div style="font-size: 12pt;font-family: 'times new roman';text-align: left"><p style="line-height: 2">''Kata Kunci : Kelayakan Kredit, Prisip Kredit 5C ''</p></div> |

| Baris 263: | Baris 263: | ||

<div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;"><p style="line-height: 1"> | <div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;"><p style="line-height: 1"> | ||

| − | '' | + | ''PT.BPR Duta Pakuan Mandiri Tangerang Branch is a financial institution whose main activity is providing loan funds to the public for needs and saving funds. In the current system that is currently being implemented, it is considered to be less effective in determining credit worthiness. To be able to carry out lending activities properly the role of reliable information systems is needed. Data collection methods used were observation, interview and literature study. The method was chosen to be able to find out the system deficiencies, system requirements and collect data directly from objects and research subjects. The purpose of this study is to produce an information system design in determining credit worthiness based on the 5c credit principle which is expected to facilitate more effective performance and help processing data into useful information in the form of reports and documents in support of the credit committee.''</p></div> |

| − | <div style="font-size: 12pt;font-family: 'times new roman';text-align: left"><p style="line-height: 2">'' | + | <div style="font-size: 12pt;font-family: 'times new roman';text-align: left"><p style="line-height: 2">''Keywords: Credit Worthiness, Credit Principle 5C''</p></div> |

| Baris 282: | Baris 282: | ||

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;">Ibu Desy Apriani S. Kom., M.T.I selaku Ketua Program Studi Sistem Informasi Universitas Raharja</li> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;">Ibu Desy Apriani S. Kom., M.T.I selaku Ketua Program Studi Sistem Informasi Universitas Raharja</li> | ||

| − | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;"> | + | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;">Ibu Rosmawati Dwi, S.T., M.Kom selaku Dosen Pembimbing I yang telah berkenan memberikan bimbingan dan pengarahan serta motivasi & dukungan kepada penulis sehingga skripsi ini dapat menyelesaikan dengan baik.</li> |

| − | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;">Bapak | + | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;">Bapak Janu Ilham Saputro, S.Kom., MM selaku pembimbing II yang telah berkenan memberikan berbagai masukan, bimbingan dan pengarahan kepada penulis.</li> |

| − | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;">Kepada | + | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;">Kepada bapak Budi selaku pimpinan cabang yang telah memberikan izin kepada penulis untuk melakukan penelitian di PT. BPR Duta Pakuan Mandiri Cabang Tangerang</li> |

| − | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;">Kepada | + | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;">Kepada bapak rohimudin selaku stakeholder yang telah berkenan memberikan bimbingan dan pengarahan kepada penulis.</li> |

| − | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;"> | + | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;">Para pegawai PT. BPR Duta Pakuan Mandiri Cabang Tangerang yang telah membantu penulis dan memberikan dukungan selama melakukan penelitian.</li> |

| − | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;"> | + | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;">Bapak dan Ibu Dosen Universitas Raharja yang telah memberikan ilmu pengetahuan yang sangat bermanfaat kepada penulis.</li> |

| − | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;"> | + | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;">Kedua Orang Tua, Kakak, Adik, dan Keluarga yang telah memberikan dukungan baik materi maupun moral dan selalu memberikan perhatian penuh yang begitu besar kepada penulis untuk selalu bersemangat dalam mencari ilmu, dan memberikan begitu banyak arahan yang positif bagi kehidupan penulis.</li> |

| − | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;">Special thanks to | + | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;">Special thanks to (Dwiana Octavia, Nur Adjie Pratama, Jihan Fahira,Yosa Auzadina ,Vera Widya,Dian Astuti, dan Budi Setiawan Syafitri) yang telah memberikan dukungan dan masukan kepada penulis. </li> |

| − | < | + | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify; line-height: 2;">Teman - teman yang selalu menyemangati dan memberikan dukungan kepada penulis.</li></ol> |

| − | <div style="font-size: 12pt;font-family: 'times new roman';text-align: right;text-indent: 0.5in">Tangerang, | + | <div style="font-size: 12pt;font-family: 'times new roman';text-align: justify ;text-indent: 0.5in"></div><div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 2">Penulis menyadari bahwa dalam menulis laporan penelitian ini masih jauh dari sempurna. Oleh sebab itu, penulis mengharapkan kritik dan saran yang membangun, sebagai pemicu agar berkarya lebih baik lagi. Semoga laporan penelitian ini dapat bermanfaat bagi semua pihak khususnya bagi Universitas Raharja.</p></div> |

| + | |||

| + | <div style="font-size: 12pt;font-family: 'times new roman';text-align: right;text-indent: 0.5in">Tangerang, Mei 2020</div> <div style="font-size: 12pt;font-family: 'times new roman';text-align: right;text-indent: 0.5in">'''([[Dewi Nur Khasanah]])'''</div><div style="font-size: 12pt;font-family: 'times new roman';text-align: right;text-indent: 0.5in">'''NIM : 1611493966'''</div> | ||

{{pagebreak}}<hr/> | {{pagebreak}}<hr/> | ||

| Baris 323: | Baris 325: | ||

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Tabel 4.2 Master Data | + | Tabel 4.2 Master Data User</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Tabel 4.3 Master Data | + | Tabel 4.3 Master Data Transaksi Pemohon</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Tabel 4.4 | + | Tabel 4.4 Transaksi Pengajuan Kredit</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

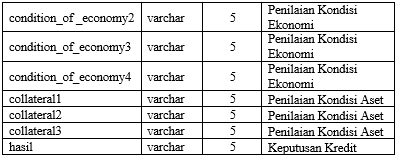

| − | Tabel 4.5 Master Data | + | Tabel 4.5 Master Data Penilaian Survey 5C</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

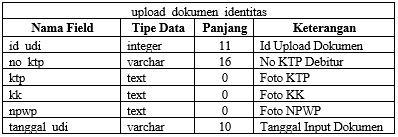

| − | Tabel 4.6 Master Data | + | Tabel 4.6 Master Data Upload Dokumen</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

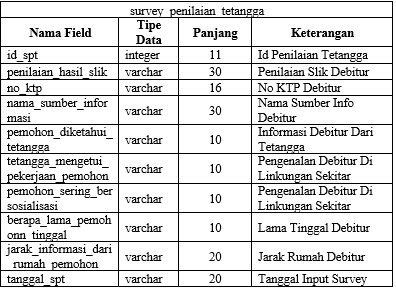

| − | Tabel 4.7 Master | + | Tabel 4.7 Master Survey Penilaian Tetangga</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

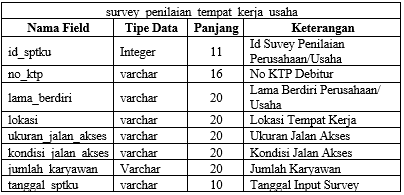

| − | Tabel 4.8 Transaksi | + | Tabel 4.8 Transaksi Penilaian Tempat Kerja/Usaha</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

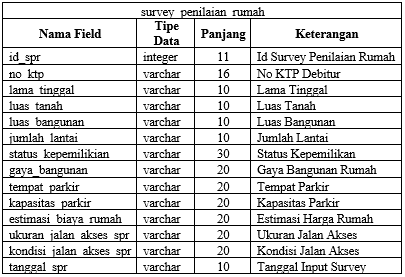

| − | Tabel 4.9 Transaksi | + | Tabel 4.9 Transaksi Survey Penilaian Rumah</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Tabel 4.10 Transaksi | + | Tabel 4.10 Transaksi Survey Penghasilan</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Tabel 4.11 Transaksi | + | Tabel 4.11 Transaksi Survey Tanah dan Bangunan </p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

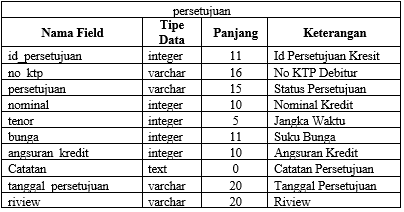

| − | Tabel 4.12 | + | Tabel 4.12 Transaksi Persetujuan</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

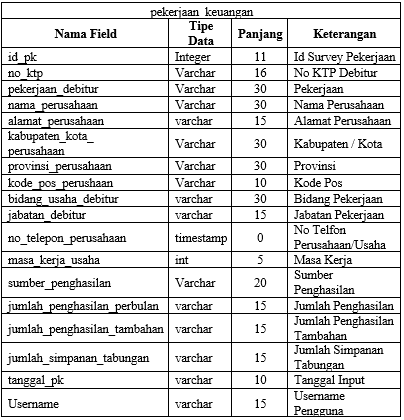

| − | Tabel 4.13 | + | Tabel 4.13 Transaksi Pekerjaan</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

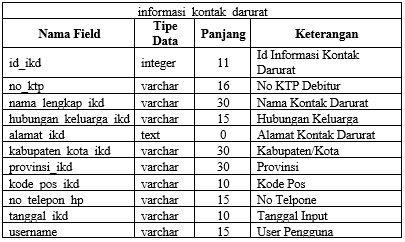

| − | Tabel 4.14 | + | Tabel 4.14 Transaksi Informasi Kotak Darurat</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.15 Time Schedule</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Tabel 4. | + | Tabel 4.16 Estimasi biaya</p></li> |

</ol> | </ol> | ||

| Baris 377: | Baris 379: | ||

<div style="font-size: 14pt;font-family: 'times new roman'; text-align: center; text indent: 0.5"><p style="line-height: 2">'''DAFTAR GAMBAR'''</p></div> | <div style="font-size: 14pt;font-family: 'times new roman'; text-align: center; text indent: 0.5"><p style="line-height: 2">'''DAFTAR GAMBAR'''</p></div> | ||

<ol> | <ol> | ||

| − | |||

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

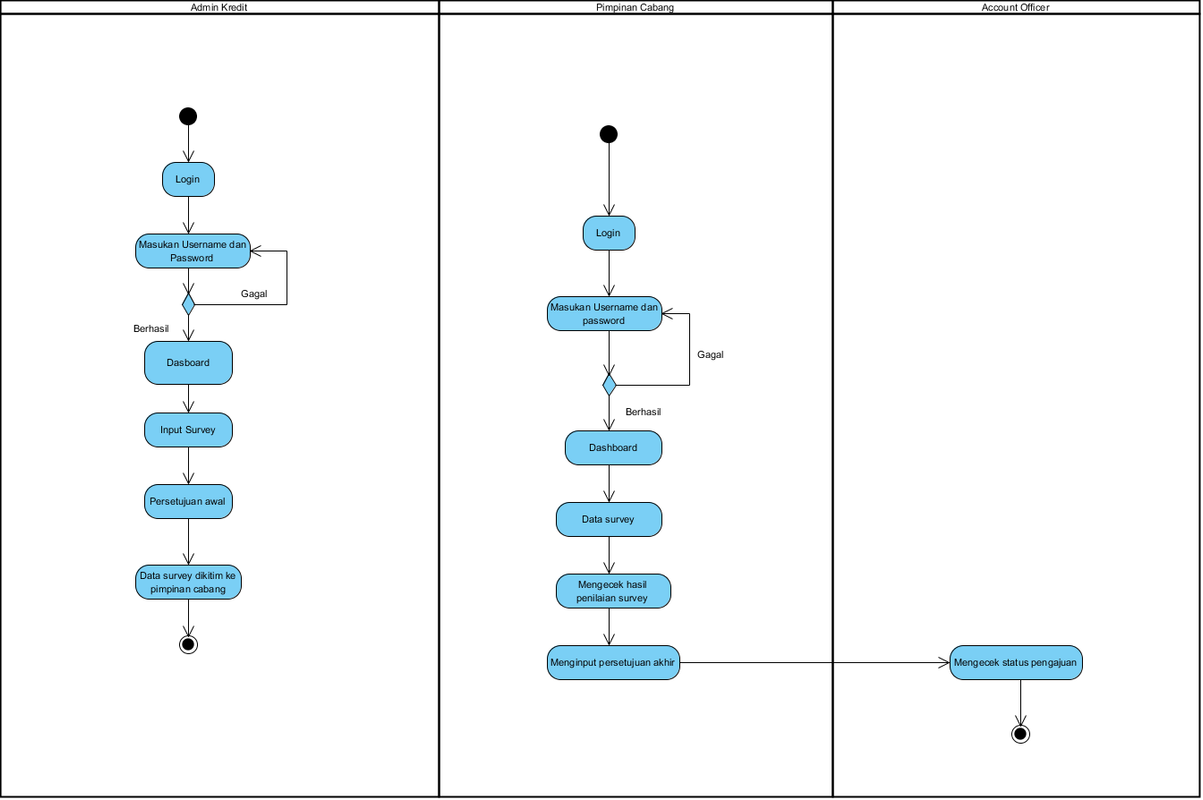

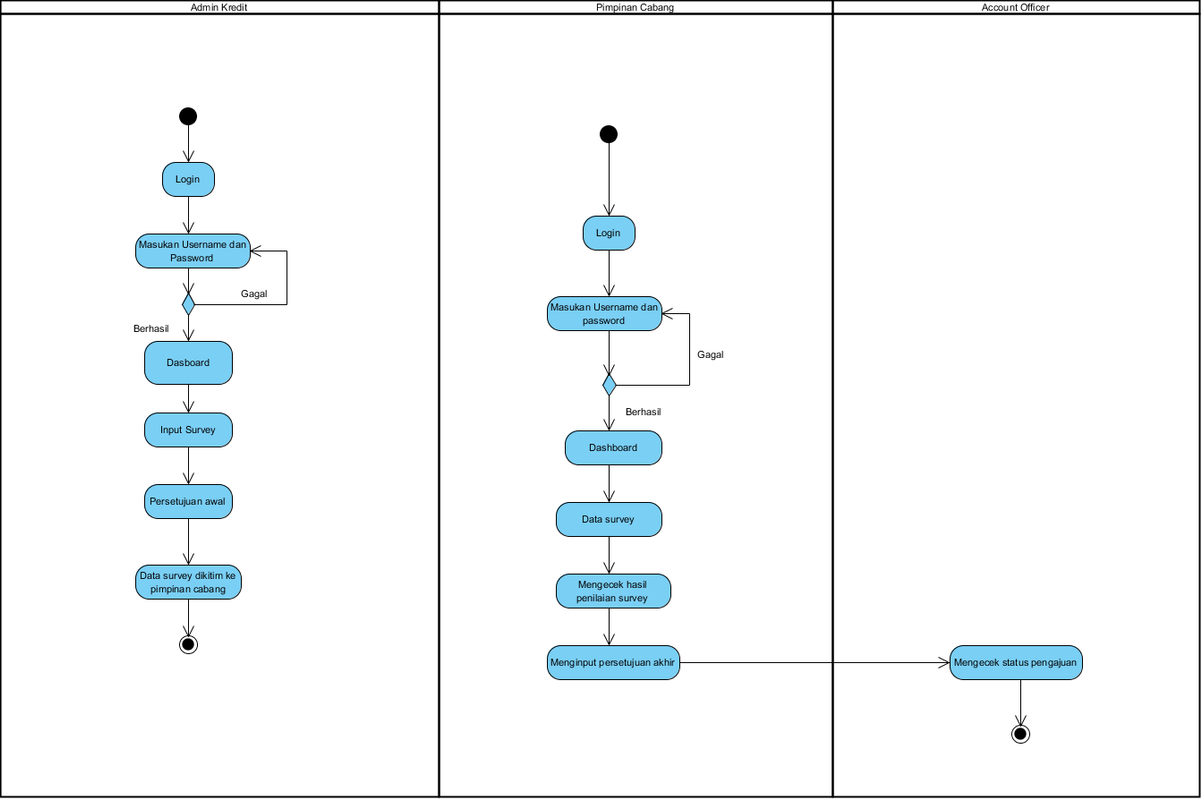

| − | Gambar | + | Gambar 4.1 Use Case Diagram Kelayakan Pemberian Kredit</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar | + | Gambar 4.2 Activity Diagram Pengajuan Kredit</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar | + | Gambar 4.3 Activity Diagram Input Survey</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar | + | Gambar 4.4 Activity Diagram Persetujuan Akhir</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

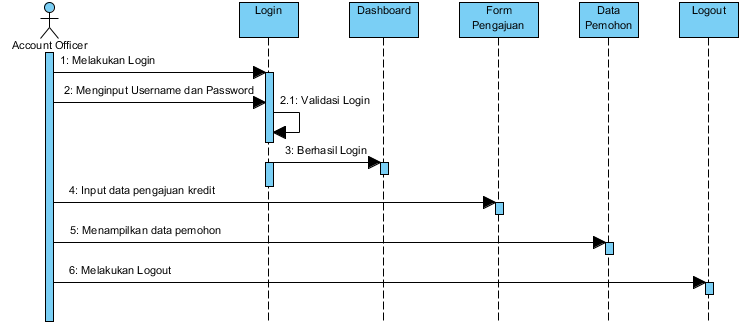

| − | Gambar | + | Gambar 4.5 Sequence Diagram Pengajuan Kredit</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

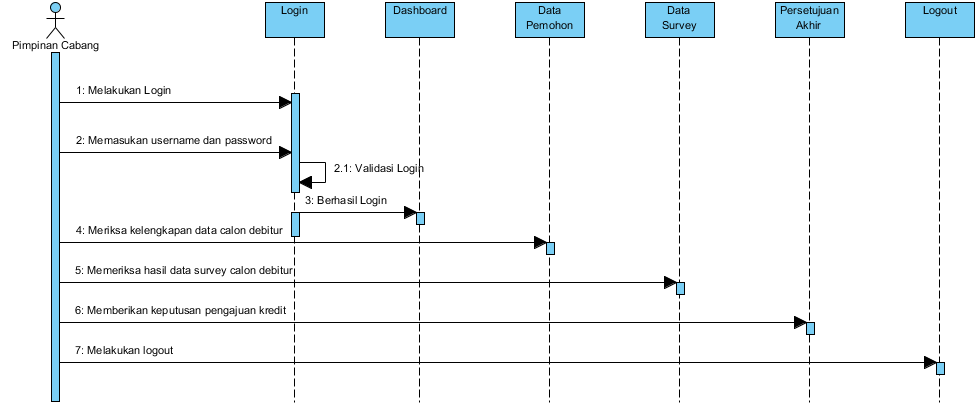

| − | Gambar | + | Gambar 4.6 Sequence Diagram Admin Kredit</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar | + | Gambar 4.7 Sequence Persetujuan Kredit</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.8 Class Diagram Sistem Kelayakan Pemberian Kredit</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.9 Rancangan Halaman Login</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.10 Rancangan Halaman Dashboard</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.11 Rancangan Tampilan Menu User</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

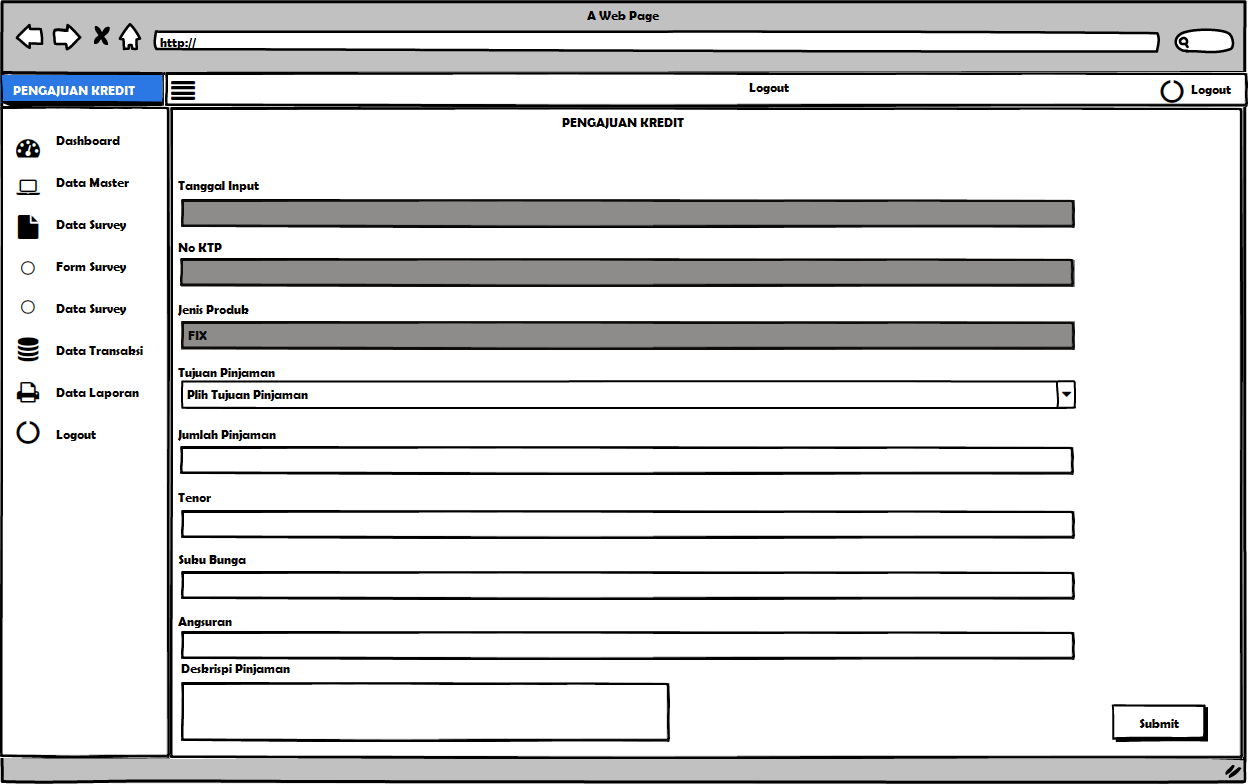

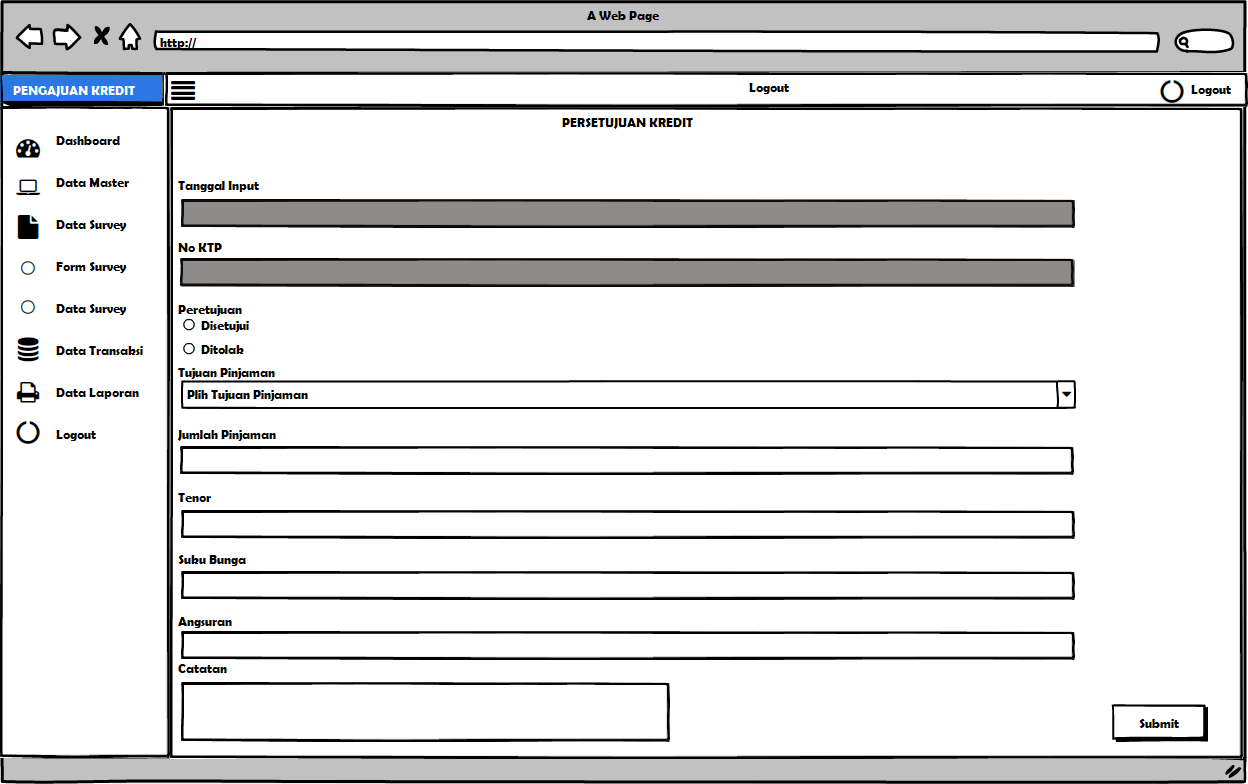

| − | Gambar 4. | + | Gambar 4.12 Rancangan Tampilan Pengajuan Kredit</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

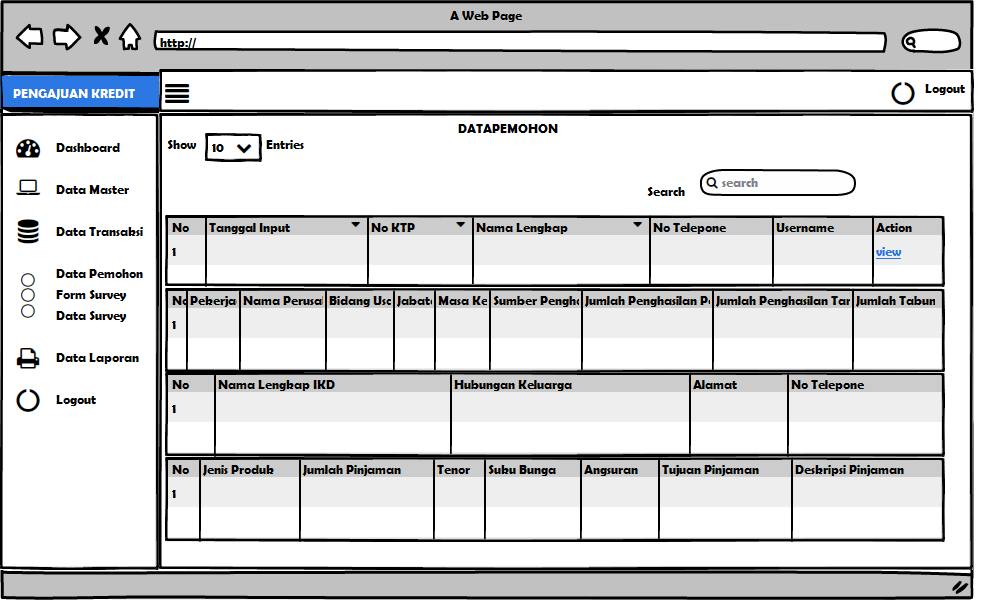

| − | Gambar 4. | + | Gambar 4.13 Rancangan Tampilan Menu Data Pemohon</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.14 Rancangan Tampilan Penilaian Survey 5C</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.15 Rancangan Tampilan Menu Data Survey</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.16 Rancangan Tampilan Persetujuan Kredit</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.17 Rancangan Tampilan Data Laporan</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.18 Tampilan Halaman Login</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.19 Tampilan Halaman Dashboard</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.20 Tampilan Halaman Pengajuan Kredit</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

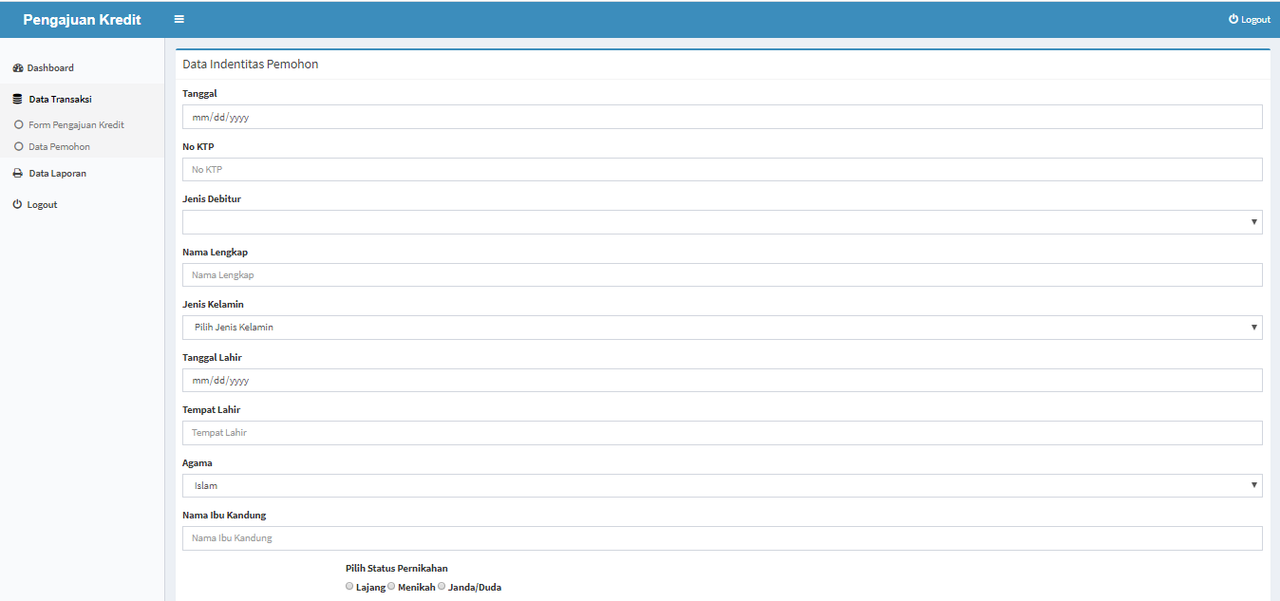

| − | Gambar 4. | + | Gambar 4.21 Tampilan Halaman Data Pemohon</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.22 Tampilan Halaman Report Data Pemohon</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.23 Tampilan Halaman Dashboard</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

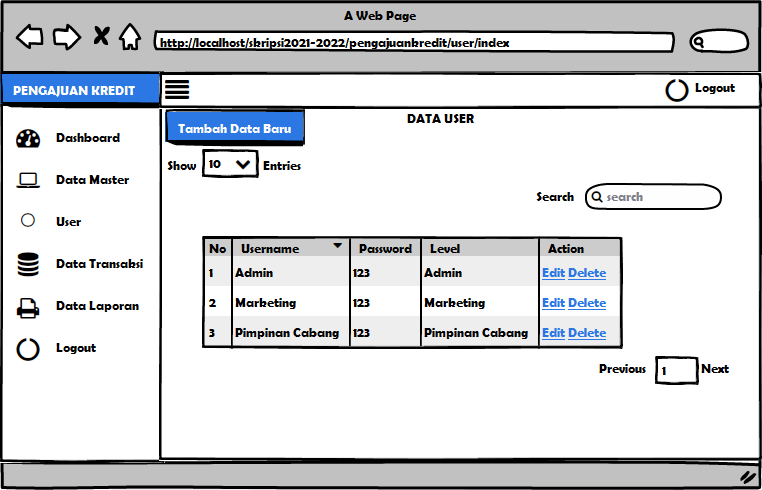

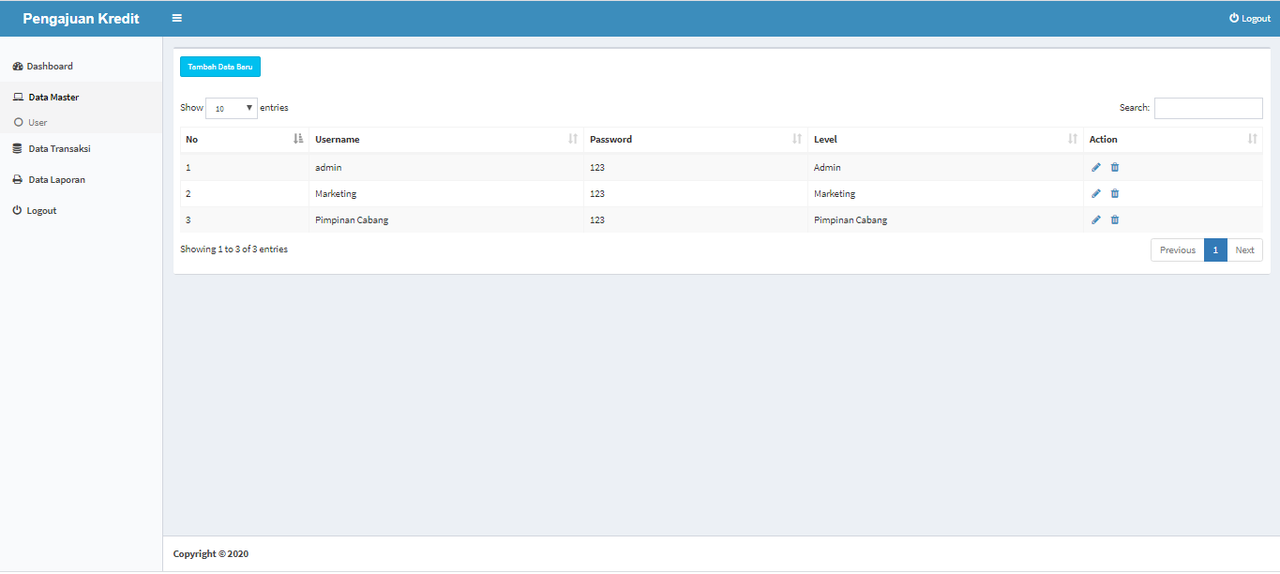

| − | Gambar 4. | + | Gambar 4.24 Tampilan Halaman User</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.25 Tampilan Halaman User</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.26 Tampilan Halaman Form Survey Penilaian 5C</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.27 Tampilan Halaman Data Survey</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

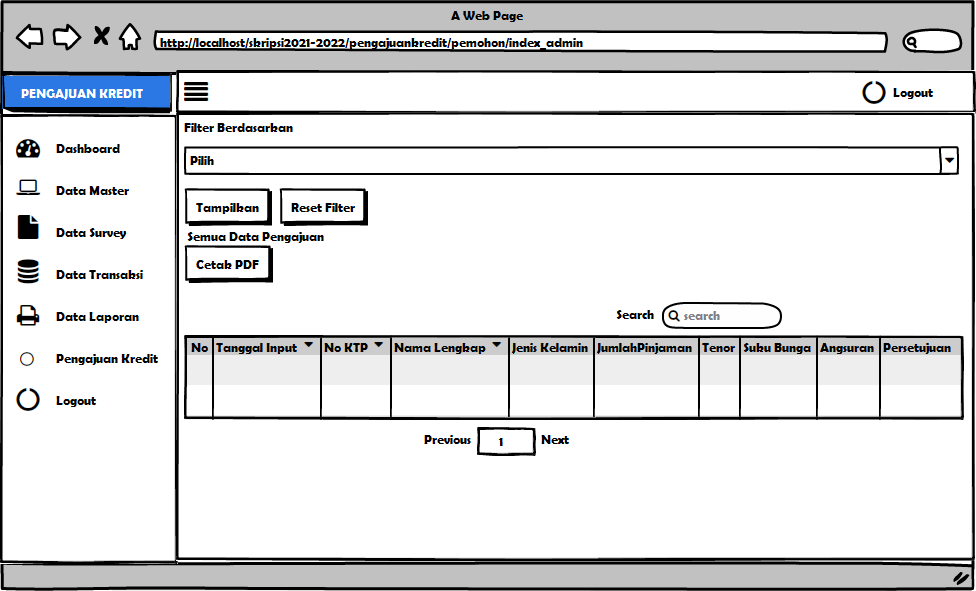

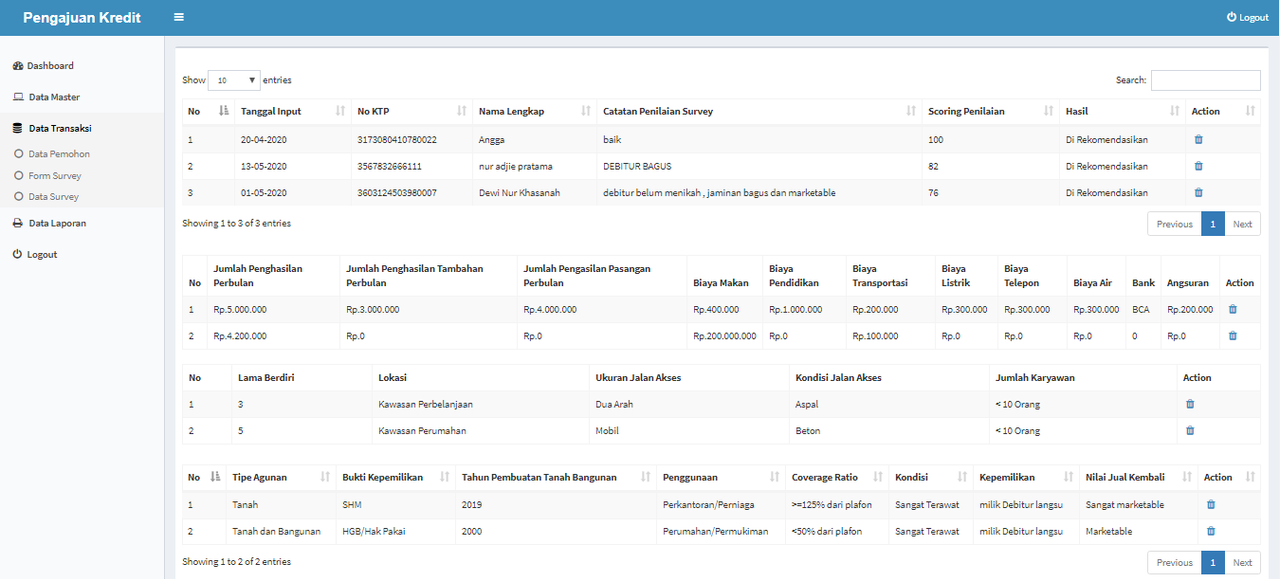

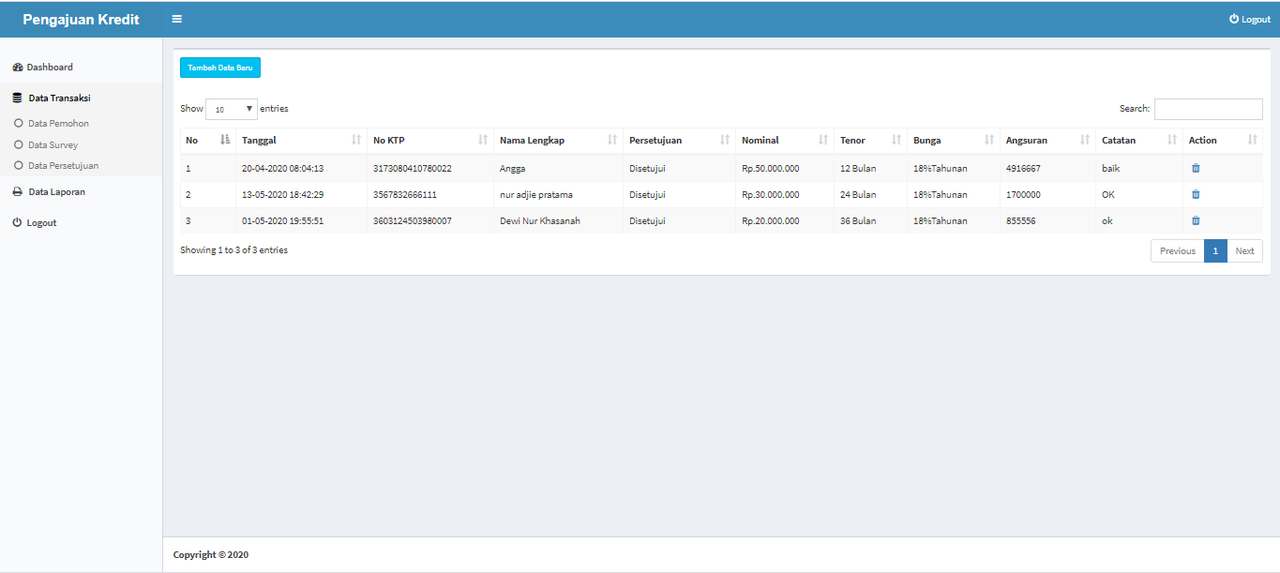

| − | Gambar 4. | + | Gambar 4.28 Tampilan Halaman Data Pengajuan Kredit</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

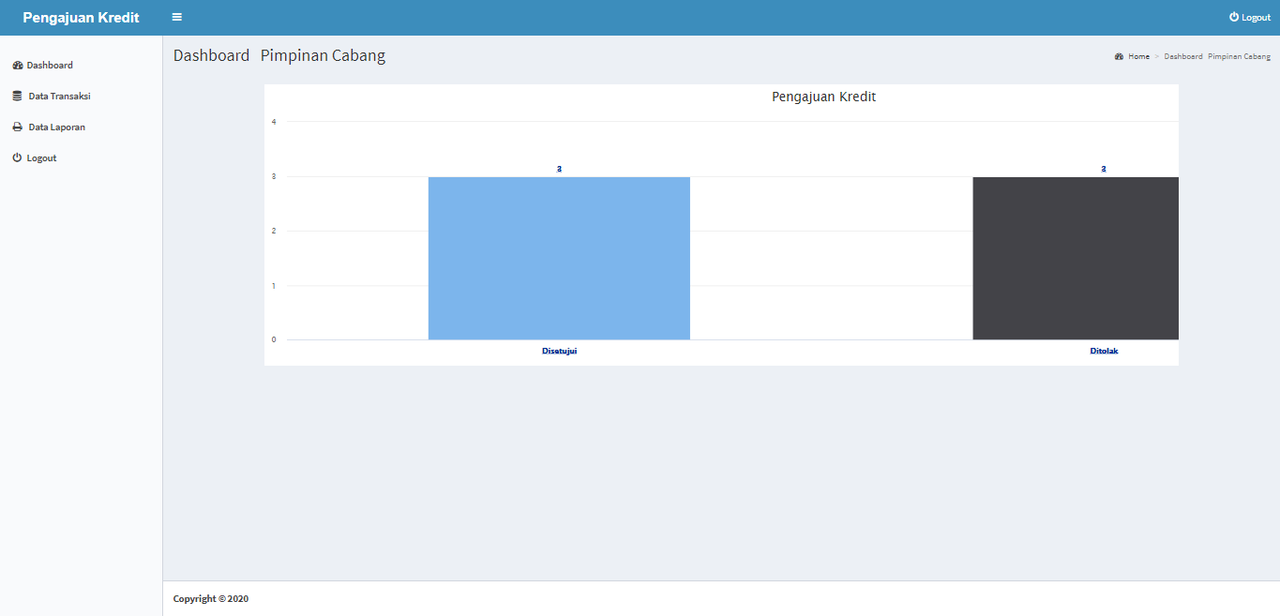

| − | Gambar 4. | + | Gambar 4.29 Tampilan Halaman Dashboard Pimpinan Cabang</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

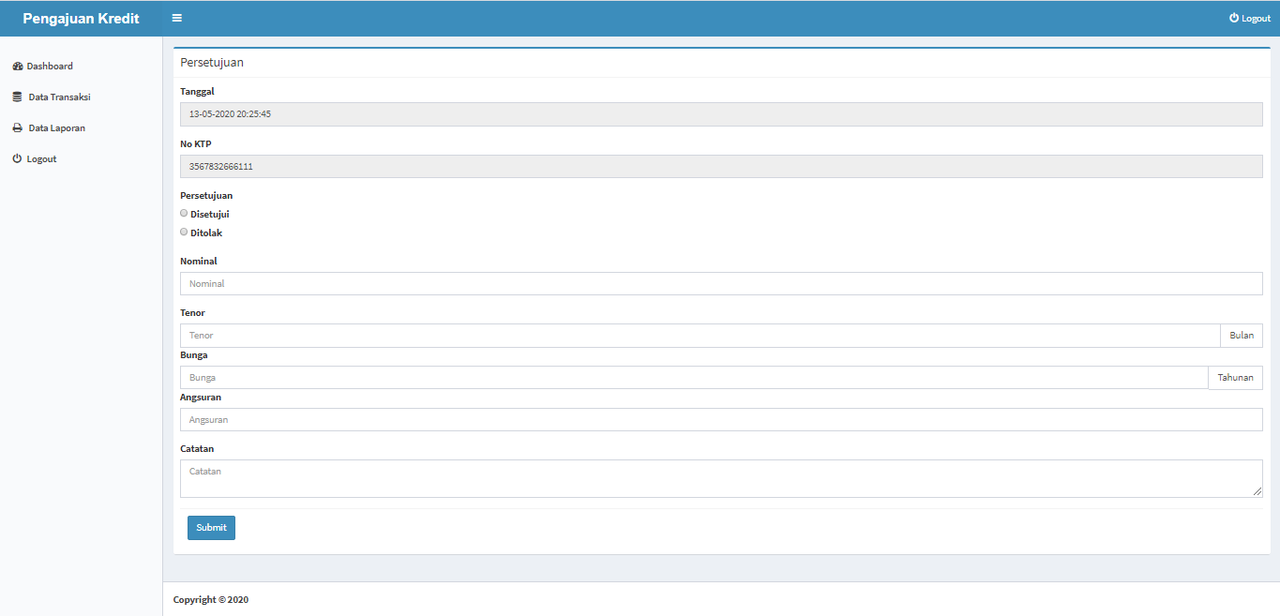

| − | Gambar 4. | + | Gambar 4.30 Tampilan Halaman Data Persetujuan</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.31 Tampilan Halaman Persetujuan</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.32 Pengujian login apabila mengosongkan username dan password</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.33 Hasil pengujian login apabila mengosongkan username dan password</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.34 Pengujian login apabila username dan password salah</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.35 Hasil pengujian login apabila username dan password salah</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.36 Pengujian Menu Form Pengajuan Kredit</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | Gambar 4. | + | Gambar 4.37 Hasil pengujian menu form pengajuan kredit</p></li> |

<li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify"><p style="line-height: 2"> | ||

| − | + | Gambar 4.38 Hasil pengujian menu persetujuan apabila input data tidak lengkap</p></li> | |

| − | + | ||

| − | + | ||

| − | Gambar 4.38 | + | |

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

</ol> | </ol> | ||

| Baris 565: | Baris 529: | ||

<div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 2">Bank Perkreditan Rakyat (BPR) merupakan bagian dari sistem perbankan yang berada dibawah naungan Pengawasan Otoritas Jasa Keuangan (OJK). BPR berfungsi melakukan usaha menerima dan penyaluran dana masyarakat dalam bentuk kredit atau dalam bentuk lainnya. Dimana yang menjadi sasaran utama BPR yaitu melayani kebutuhan semua finansial masyarakat seperti petani, peternak, nelayan, pedagang, pengusaha, karyawan swasta untuk bisa menunjang pertumbuhan dan modernisasi ekonomi pedesaan, pemerataan kesempatan berusaha dan pemerataan pendapatan. Sebagai bagian dari sistem Perbankan yang bernaung dibawah Pengawasan Otoritas Jasa Keuangan (OJK), BPR juga harus sempurna, sehingga bisa berkontribusi dengan maksimal dalam menggerakkan perekonomian masyarakat secara keseluruhan. Peranan bank khususnya Bank Perkreditan Rakyat, sebagai lembaga keuangan tidak pernah lepas dari masalah kredit, bahkan pemberian kredit merupakan salah satu kegiatan utamanya. Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank.</p></div> | <div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 2">Bank Perkreditan Rakyat (BPR) merupakan bagian dari sistem perbankan yang berada dibawah naungan Pengawasan Otoritas Jasa Keuangan (OJK). BPR berfungsi melakukan usaha menerima dan penyaluran dana masyarakat dalam bentuk kredit atau dalam bentuk lainnya. Dimana yang menjadi sasaran utama BPR yaitu melayani kebutuhan semua finansial masyarakat seperti petani, peternak, nelayan, pedagang, pengusaha, karyawan swasta untuk bisa menunjang pertumbuhan dan modernisasi ekonomi pedesaan, pemerataan kesempatan berusaha dan pemerataan pendapatan. Sebagai bagian dari sistem Perbankan yang bernaung dibawah Pengawasan Otoritas Jasa Keuangan (OJK), BPR juga harus sempurna, sehingga bisa berkontribusi dengan maksimal dalam menggerakkan perekonomian masyarakat secara keseluruhan. Peranan bank khususnya Bank Perkreditan Rakyat, sebagai lembaga keuangan tidak pernah lepas dari masalah kredit, bahkan pemberian kredit merupakan salah satu kegiatan utamanya. Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank.</p></div> | ||

| − | <div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 2">Bank perlu mengelola dan menganalisis pemberian kredit dengan sebaik-baiknya dengan memperhatikan unsur 5C (character, capacity, collateral, capital, dan condition of economy) yang merupakan indikator penting dalam melakukan penilaian kelayakan kredit. Proses pemberian kredit yang berjalan saat ini di PT. BPR Duta Pakuan Mandiri Cabang Tangerang yang masih manual. Namun sistem ini hanya membantu proses input data nasabah dan menunjang proses pemberian kredit secara optimal. Berdasarkan prosedur pemberian kredit yang saat ini berjalan juga terlihat kurangnya pengendalian internal dan tidak diimplementasikannya aspek 5C dalam penilaian kelayakan kredit secara maksimal. Hal inilah yang menyebabkan PT. BPR Duta Pakuan Mandiri Cabang Tangerang masih mengalami kendala dalam mengelola transaksi pemberian kredit yang ada, sehingga masih dinilai kurang efisien dan efektif. Peranan sistem informasi pengajuan kredit khususnya dalam hal pemberian kredit diperlukan untuk mendukung penyediaan transaksi yang handal dan akurat, yang dapat memperkecil terjadinya redudansi data (duplikasi data), menyediakan kapasitas penyimpanan data yang baik dan mudah diakses, mendukung pengambilan keputusan khususnya dalam melakukan analisa kelayakan kredit, serta mendukung pemrosesan data menjadi informasi yang berguna untuk pihak manajemen dalam bentuk laporan atau dokumen. </p></div> | + | <div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 2">Bank perlu mengelola dan menganalisis pemberian kredit dengan sebaik-baiknya dengan memperhatikan unsur 5C (''character, capacity, collateral, capital, dan condition of economy'') yang merupakan indikator penting dalam melakukan penilaian kelayakan kredit. Proses pemberian kredit yang berjalan saat ini di PT. BPR Duta Pakuan Mandiri Cabang Tangerang yang masih manual. Namun sistem ini hanya membantu proses input data nasabah dan menunjang proses pemberian kredit secara optimal. Berdasarkan prosedur pemberian kredit yang saat ini berjalan juga terlihat kurangnya pengendalian internal dan tidak diimplementasikannya aspek 5C dalam penilaian kelayakan kredit secara maksimal. Hal inilah yang menyebabkan PT. BPR Duta Pakuan Mandiri Cabang Tangerang masih mengalami kendala dalam mengelola transaksi pemberian kredit yang ada, sehingga masih dinilai kurang efisien dan efektif. Peranan sistem informasi pengajuan kredit khususnya dalam hal pemberian kredit diperlukan untuk mendukung penyediaan transaksi yang handal dan akurat, yang dapat memperkecil terjadinya redudansi data (duplikasi data), menyediakan kapasitas penyimpanan data yang baik dan mudah diakses, mendukung pengambilan keputusan khususnya dalam melakukan analisa kelayakan kredit, serta mendukung pemrosesan data menjadi informasi yang berguna untuk pihak manajemen dalam bentuk laporan atau dokumen. </p></div> |

<div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 2">Berdasarkan penjelasan latar belakang diatas, maka dari itu penulis mengangkat judul penelitian yaitu : '''“PERANCANGAN SISTEM INFORMASI KELAYAKAN PEMBERIAN KREDIT BERDASARKAN PRINSIP 5C PADA PT. BPR DUTA PAKUAN MANDIRI CABANG TANGERANG”'''.</p></div> | <div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 2">Berdasarkan penjelasan latar belakang diatas, maka dari itu penulis mengangkat judul penelitian yaitu : '''“PERANCANGAN SISTEM INFORMASI KELAYAKAN PEMBERIAN KREDIT BERDASARKAN PRINSIP 5C PADA PT. BPR DUTA PAKUAN MANDIRI CABANG TANGERANG”'''.</p></div> | ||

<br> | <br> | ||

| Baris 2.689: | Baris 2.653: | ||

<ol> | <ol> | ||

<p><li>Processor : Minimal 2,1 GHz</p> | <p><li>Processor : Minimal 2,1 GHz</p> | ||

| − | <p><li>Monitor : Minimal VGA</p> | + | <p><li>Monitor : Minimal VGA 15 inch</p> |

<p><li>RAM : Minimal 2 GB</p> | <p><li>RAM : Minimal 2 GB</p> | ||

<p><li>Modem USB : Minimal Kecepatan 14,4 Mbps</p> | <p><li>Modem USB : Minimal Kecepatan 14,4 Mbps</p> | ||

| − | <p><li>Peripheral : Minimal Mouse | + | <p><li>Peripheral : Minimal Mouse, Keyboard dan Printer</p> |

</ol> | </ol> | ||

</div> | </div> | ||

| Baris 2.699: | Baris 2.663: | ||

<p>Selain itu hal yang menjadi pendukung berjalannya sebuah sistem adalah Perangkat lunak merupakan penghubung antara instruksi-instruksi yang dibutuhkan oleh brainware untuk menjalankan hardware sehingga dapat menghasilkan informasi yang dibutuhkan. Berikut adalah spesifikasi yang dibutuhkan: </p> | <p>Selain itu hal yang menjadi pendukung berjalannya sebuah sistem adalah Perangkat lunak merupakan penghubung antara instruksi-instruksi yang dibutuhkan oleh brainware untuk menjalankan hardware sehingga dapat menghasilkan informasi yang dibutuhkan. Berikut adalah spesifikasi yang dibutuhkan: </p> | ||

<ol> | <ol> | ||

| − | <p><li> | + | <p><li>Windows.</p> |

| − | <p><li> | + | <p><li>Xampp</p> |

| + | <p><li>Database server : MySQL</p> | ||

| + | <p><li>Mozila Firefox, Google Chrome</p> | ||

| + | <p><li>Notepad++</p> | ||

</ol> | </ol> | ||

| Baris 2.708: | Baris 2.675: | ||

<p> Dalam sistem yang dikembangkan yaitu pada sistem Persediaan Barang harus memiliki user untuk menjalankan sistem tersebut. Oleh karena itu dibutuhkan beberapa user yang dapat mengakses Persediaan Barang, diantaranya: </p> | <p> Dalam sistem yang dikembangkan yaitu pada sistem Persediaan Barang harus memiliki user untuk menjalankan sistem tersebut. Oleh karena itu dibutuhkan beberapa user yang dapat mengakses Persediaan Barang, diantaranya: </p> | ||

<ol> | <ol> | ||

| − | <p><li>Admin | + | <p><li>Admin Kredit</p> |

| − | <p><li> | + | <p><li>Marketing</p> |

| − | <p><li> | + | <p><li>Pimpinan Cabang</p> |

| − | + | ||

| − | + | ||

</ol> | </ol> | ||

| Baris 2.722: | Baris 2.687: | ||

<div style="font-size: 12pt; font-family: 'times new roman'; text-align: justify;"></div> | <div style="font-size: 12pt; font-family: 'times new roman'; text-align: justify;"></div> | ||

| − | <p style="line-height: 2; text-indent: 0.5in"> | + | <p style="line-height: 2; text-indent: 0.5in">Pengujian ini dilakukan dengan menggunakan metode Black Box Testing. Black Box Testing merupakan metode uji coba yang memfokuskan pada keperluan software. Karena itu uji coba Black box memungkinkan pengembangan software untuk mengetahui kondisi input yang akan melatih seluruh syarat-syarat fungsional suatu program. Metode pengujian Black Box berusaha untuk menemukan kesalahan dalam beberapa kategori diantaranya fungsi-fungsi yang salah atau hilang, kesalahan dalam struktur data atau akses database eksternal, kesalahan tampilan, kesalahan inisialisasi, dan terminasi.</p> |

<ol> | <ol> | ||

<li>Skenario pengujian : Tampilan awal sistem yaitu halaman Login</li> | <li>Skenario pengujian : Tampilan awal sistem yaitu halaman Login</li> | ||

| − | <div align="center"><img width="500" height="250" style="margin: 0px" src="https://i.postimg.cc/ | + | <div align="center"><img width="500" height="250" style="margin: 0px" src="https://i.postimg.cc/8Cm9XkKw/login.png"></div> |

| − | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Gambar 4. | + | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Gambar 4.32 Pengujian login apabila mengosongkan username dan password'''</div> |

<ol type='a'> | <ol type='a'> | ||

| − | <p><li>Hasil yang diharapkan : Sistem menolak untuk masuk menu login dan menampilkan pesan error (validation is failed).</p> | + | <p><li>Hasil yang diharapkan : Sistem menolak untuk masuk menu login dan menampilkan pesan error (''validation is failed'').</p> |

<p><li>Gambar pengujian :.</p> | <p><li>Gambar pengujian :.</p> | ||

| − | <div align="center"><img width="500" height="250" style="margin: 0px" src="https://i.postimg.cc/ | + | <div align="center"><img width="500" height="250" style="margin: 0px" src="https://i.postimg.cc/1zQbKVHf/pengujian-login-error.png"></div> |

| − | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Gambar 4. | + | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Gambar 4.33 Hasil pengujian login apabila mengosongkan username dan password'''</div> |

| − | <p><li>Kesimpulan : Hasil pengujian VALID</p> | + | <p><li>Kesimpulan : Hasil pengujian ''VALID''</p> |

</ol> | </ol> | ||

| Baris 2.745: | Baris 2.710: | ||

<li>Skenario Pengujian : Tampilan awal sistem yaitu halaman Login</li> | <li>Skenario Pengujian : Tampilan awal sistem yaitu halaman Login</li> | ||

| − | <div align="center"><img width="500" height="250" style="margin: 0px" src="https://i.postimg.cc/ | + | <div align="center"><img width="500" height="250" style="margin: 0px" src="https://i.postimg.cc/8Cm9XkKw/login.png"></div> |

| − | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Gambar 4. | + | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Gambar 4.34 Pengujian login apabila username dan password salah'''</div> |

<ol type='a'> | <ol type='a'> | ||

| − | <p><li>Hasil yang diharapkan : Sistem menolak untuk masuk menu login dan menampilkan pesan error (username or password wrong).</p> | + | <p><li>Hasil yang diharapkan : Sistem menolak untuk masuk menu login dan menampilkan pesan error (''username or password wrong'').</p> |

<p><li>Gambar pengujian :.</p> | <p><li>Gambar pengujian :.</p> | ||

| − | <div align="center"><img width="500" height="250" style="margin: 0px" src="https://i.postimg.cc/ | + | <div align="center"><img width="500" height="250" style="margin: 0px" src="https://i.postimg.cc/1zQbKVHf/pengujian-login-error.png"></div> |

| − | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Gambar 4. | + | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Gambar 4.35 Hasil pengujian login apabila username dan password salah'''</div> |

<p><li>Kesimpulan : Hasil pengujian VALID</p> | <p><li>Kesimpulan : Hasil pengujian VALID</p> | ||

| Baris 2.761: | Baris 2.726: | ||

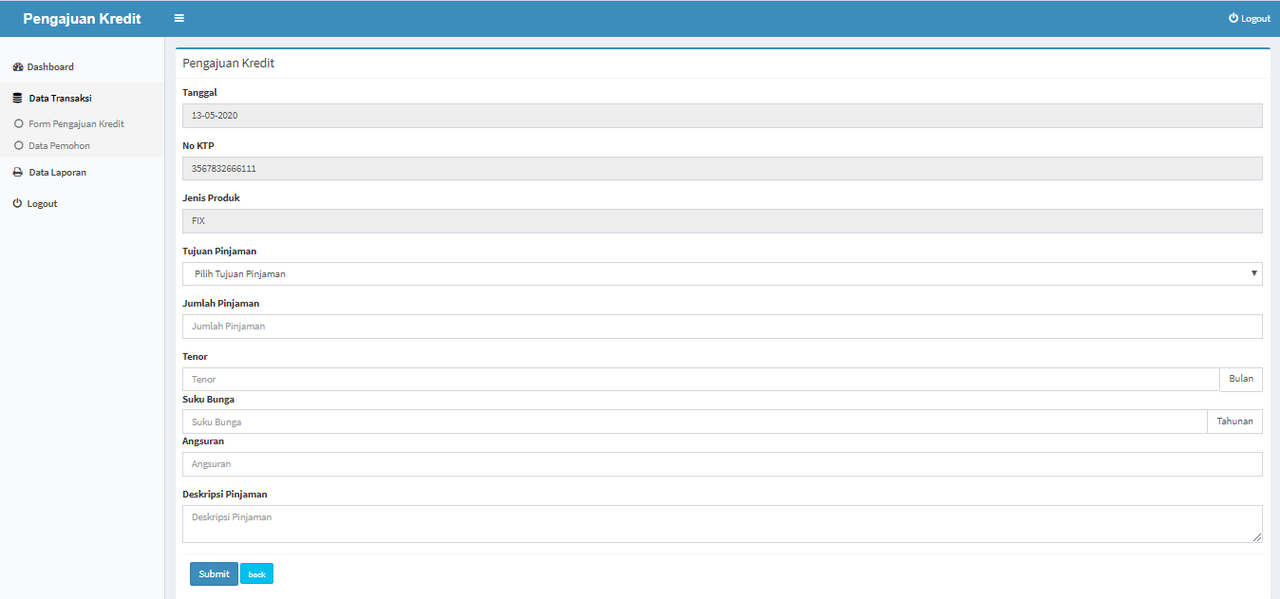

| − | <li>Skenario Pengujian : Input data | + | <li>Skenario Pengujian : Input data pengajuan kredit</li> |

| − | <div align="center"><img width="500" height="250" style="margin: 0px" src="https://i.postimg.cc/ | + | <div align="center"><img width="500" height="250" style="margin: 0px" src="https://i.postimg.cc/wT3ztNfz/form-pengajuan-kredit.png"></div> |

| − | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Gambar 4. | + | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Gambar 4.36 Pengujian Menu Form Pengajuan Kredit'''</div> |

<ol type='a'> | <ol type='a'> | ||

| − | <p><li>Hasil yang diharapkan : Jika | + | <p><li>Hasil yang diharapkan : Jika mengeklik form pengajuan kredit makan akan muncul tampilan formulir untuk pendaftaran kredit.</p> |

<p><li>Gambar pengujian :.</p> | <p><li>Gambar pengujian :.</p> | ||

| − | <div align="center"><img width="500" height="250" style="margin: 0px" src="https://i.postimg.cc/ | + | <div align="center"><img width="500" height="250" style="margin: 0px" src="https://i.postimg.cc/59s1Ngmp/form-pengajuan-kredit-valid.png"></div> |

| − | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Gambar 4. | + | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Gambar 4.37 Hasil pengujian menu form pengajuan kredit'''</div> |

<p><li>Kesimpulan : Hasil pengujian VALID</p> | <p><li>Kesimpulan : Hasil pengujian VALID</p> | ||

| − | <p><li>Hasil yang diharapkan : Jika mengisi form tidak lengkap akan tampil alert error.</p> | + | <p><li>Hasil yang diharapkan : Jika mengisi form tidak lengkap akan tampil ''alert error''.</p> |

<p><li>Gambar pengujian :</p> | <p><li>Gambar pengujian :</p> | ||

| − | <div align="center"><img width="500" height="250" style="margin: 0px" src="https://i.postimg.cc/ | + | <div align="center"><img width="500" height="250" style="margin: 0px" src="https://i.postimg.cc/rpG26Nm1/form-pengajuan-kredit-error.png"></div> |

| − | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Gambar 4. | + | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Gambar 4.38 Hasil pengujian menu request order apabila input data tidak lengkap'''</div> |

<p><li>Kesimpulan : Hasil pengujian VALID</p> | <p><li>Kesimpulan : Hasil pengujian VALID</p> | ||

</ol> | </ol> | ||

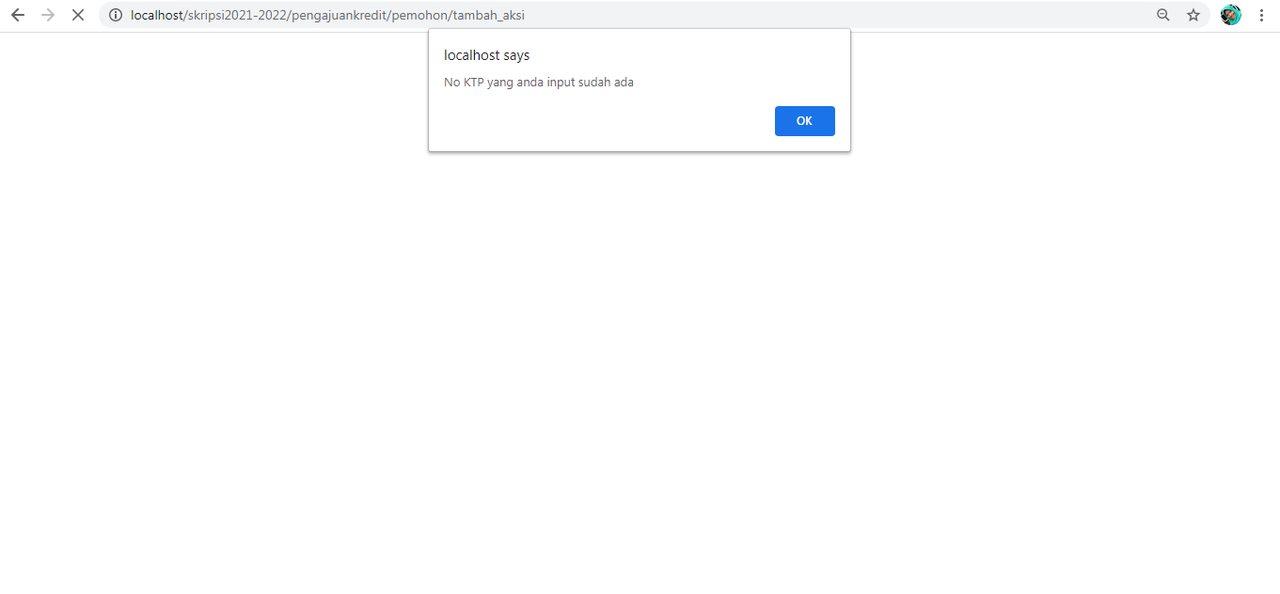

| − | <li>Skenario Pengujian : | + | <li>Skenario Pengujian : Double Input Data Pengajuan Kredit </li> |

| − | <div align="center"><img width="500" height="250" style="margin: 0px" src="https://i.postimg.cc/ | + | <div align="center"><img width="500" height="250" style="margin: 0px" src="https://i.postimg.cc/brVjCYv4/double-input-form-pengajuan-kredit.png"></div> |

| − | + | ||

| − | + | ||

| + | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Gambar 4.39 Pengujian Double Input Data Pengajuan'''</div> | ||

<ol type='a'> | <ol type='a'> | ||

| − | <p><li>Hasil yang diharapkan : | + | <p><li>Hasil yang diharapkan : Jika mengisi form sudah dilakukan akan ''tampil alert''</p> |

| − | + | <p><li>Kesimpulan : Hasil pengujian VALID</p></ol> | |

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | <p><li>Kesimpulan : Hasil pengujian VALID</p> | + | |

| − | </ol> | + | |

</ol> | </ol> | ||

==<div style="font-size: 12pt;font-family: 'times new roman'; text-align: left;">''' Implementasi'''</div>== | ==<div style="font-size: 12pt;font-family: 'times new roman'; text-align: left;">''' Implementasi'''</div>== | ||

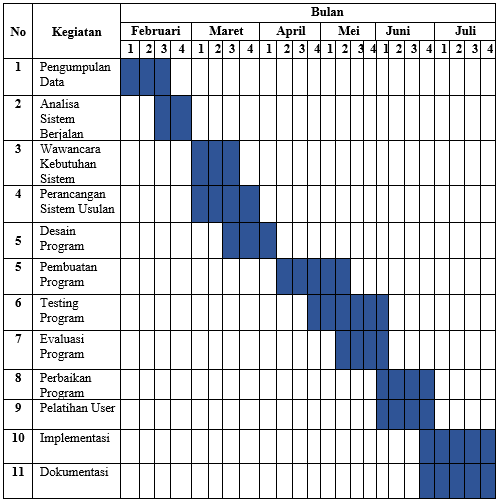

| − | ===<div style="font-size: 12pt;font-family: 'times new roman'; text-align: left;">''' Time Schedule'''</div>=== | + | ===<div style="font-size: 12pt;font-family: 'times new roman'; text-align: left;">'''Time Schedule'''</div>=== |

| − | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Tabel 4. | + | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Tabel 4.15 Time Schedule'''</div> |

| − | <div align="center"><img width="550" height="450" style="margin:0px" src="https://i.postimg.cc/ | + | <div align="center"><img width="550" height="450" style="margin:0px" src="https://i.postimg.cc/sDM31LKK/time-schedule.png"/></div> |

<div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"> | <div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"> | ||

| Baris 2.832: | Baris 2.772: | ||

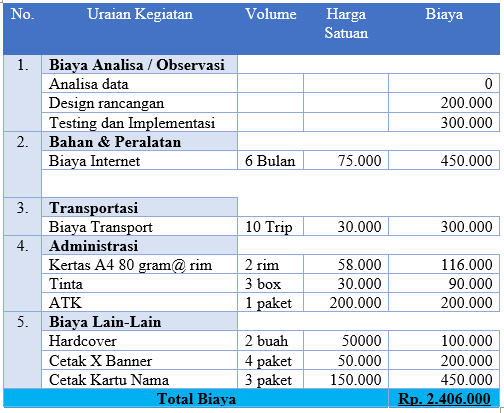

==<div style="font-size: 12pt;font-family: 'times new roman'; text-align: left;">'''Estimasi Biaya '''</div>== | ==<div style="font-size: 12pt;font-family: 'times new roman'; text-align: left;">'''Estimasi Biaya '''</div>== | ||

<div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"> | <div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"> | ||

| − | <p> | + | <p>Biaya penelitian digunakan sebagai penghitungan kebutuhan biaya yang diperlukan untuk menyelesaikan penelitian yang diusulkan. Dibawah ini adalah rincian biaya yang diperlukan peneliti untuk menyelesaikan penelitian yang berjudul “Perancangan Sistem Kelayakan Pemberian Kredit Berdasarkan Prinsip 5C Pada PT. BPR Duta Pakuan Mandiri Cabang Tangerang”.</p> |

| − | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Tabel 4. | + | <div style="font-size: 12pt;font-family: 'times new roman'; text-align: center;">'''Tabel 4.16 Biaya Penelitian'''</div> |

| − | <div align="center"><img width="550" height="450" style="margin:0px" src="https://i.postimg.cc/ | + | <div align="center"><img width="550" height="450" style="margin:0px" src="https://i.postimg.cc/sf8tHg99/estimasi-biaya.png"/></div> |

</div> | </div> | ||

Revisi per 28 Juni 2020 16.44

PERANCANGAN SISTEM INFORMASI KELAYAKAN PEMBERIAN KREDIT

BERDASARKAN PRINSIP 5C PADA PT. BPR DUTA PAKUAN

CABANG TANGERANG

Disusun Oleh :

NIM : 1611493966

NAMA : DEWI NUR KHASANAH

TANGERANG

TA (2019/2020)

LEMBAR PENGESAHAN SKRIPSI

PERANCANGAN SISTEM INFORMASI KELAYAKAN PEMBERIAN KREDIT

BERDASARKAN PRINSIP 5C PADA PT. BPR DUTA PAKUAN MANDIRI

CABANG TANGERANG

Disusun Oleh :

NIM |

: 1611493966

|

Nama |

|

Fakultas |

|

Program Pendidikan |

: Strata Satu

|

Program Studi |

|

Konsentrasi |

Disahkan Oleh :

Tangerang, Agustus 2020

| Rektor | Dekan Fakultas | Ketua Program Studi | ||||||||

| Universitas Raharja | Sains Dan Teknologi | Sistem Informasi | ||||||||

| (Dr. Po. Abas Sunarya,M.Si) | (Sugeng Santoso M.Kom) | ( Desy Apriani, S.Kom.,M.T.I) | ||||||||

| NIP : 000603 | NIP :006095 | NIP :010814 |

LEMBAR PERSETUJUAN PEMBIMBING

PERANCANGAN SISTEM INFORMASI KELAYAKAN PEMBERIAN KREDIT

BERDASARKAN PRINSIP 5C PADA PT. BPR DUTA PAKUAN MANDIRI

CABANG TANGERANG

Dibuat Oleh :

NIM |

: 1611493966

|

Nama |

Telah disetujui untuk dipertahankan dihadapan Tim Penguji Ujian Komprehensif

Fakultas Sains dan Teknologi

Program Studi Sistem Informasi

Konsentrasi Sistem Informasi Manajemen

Tahun Akademik 2019/2020

Disetujui Oleh :

Tangerang, Agustus 2020

| Pembimbing I |

Pembimbing II

| ||

| (Rosmawati Dwi, S.T., M.Kom) |

(Janu Ilham Saputro, S.Kom,. MM)

| ||

| NID : 17013 |

NID : 16001

|

LEMBAR PERSETUJUAN DEWAN PENGUJI

PERANCANGAN SISTEM INFORMASI KELAYAKAN PEMBERIAN KREDIT

BERDASARKAN PRINSIP 5C PADA PT. BPR DUTA PAKUAN MANDIRI

CABANG TANGERANG

Dibuat Oleh :

NIM |

: 1611493966

|

Nama |

Disetujui setelah berhasil dipertahankan dihadapan Tim Penguji Ujian Komprehensif

Fakultas Sains dan Teknologi

Program Studi Sistem Informasi

Konsentrasi Sistem Informasi Manajemen

Tahun Akademik 2019/2020

Disetujui Penguji :

Tangerang, Agustus 2020

| Ketua Penguji |

Penguji I |

Penguji II

| ||||

| (_____________) |

(_____________) |

(_____________)

| ||||

| NID : |

NID : |

NID :

|

LEMBAR KEASLIAN SKRIPSI

PERANCANGAN SISTEM INFORMASI KELAYAKAN PEMBERIAN KREDIT

BERDASARKAN PRINSIP 5C PADA PT. BPR DUTA PAKUAN MANDIRI

CABANG TANGERANG

Disusun Oleh :

NIM |

: 1611493966

|

Nama |

|

Program Pendidikan |

: Strata Satu

|

Program Studi |

|

Konsentrasi |

Menyatakan bahwa Skripsi ini merupakan karya tulis saya sendiri dan bukan merupakan tiruan, salinan, atau duplikat dari Skripsi yang telah dipergunakan untuk mendapatkan gelar Sarjana baik di lingkungan Universitas Raharja maupun di Universitas lain, serta belum pernah dipublikasikan.

Pernyataan ini dibuat dengan penuh kesadaran dan rasa tanggung jawab serta bersedia menerima sanksi jika pernyataan diatas tidak benar.

)*Tanda tangan dibubuhi materai 6.000;

ABSTRAKSI

PT.BPR Duta Pakuan Mandiri Cabang Tangerang merupakan merupakan lembaga keuangan yang kegiatan utamanya adalah memberikan pinjaman dana kepada masyarakat untuk kebutuhan serta menyimpan dana . Pada sistem berjalan yang saat ini diterapkan, dirasa kurang efektif dalam menentukan kelayakan kredit. Untuk dapat menjalankan kegiatan pemberian kredit dengan baik diperlukan peranan dari sistem informasi yang handal. Metode pengumpulan data yang digunakan adalah observasi, wawancara dan studi pustaka. Metode tersebut dipilih agar dapat mengetahui kekurangan sistem, kebutuhan sistem dan mengumpulkan data secara langsung dari objek dan subjek penelitian. Tujuan dari penelitian ini adalah dapat menghasilkan suatu rancangan sistem informasi dalam menentukan kelayakan kredit berdasarakan prinsip kredit 5c yang di harapkan dapat memudahkan kinerja lebih efektif serta membantu pengolahan data menjadi informasi yang berguna dalam bentuk laporan maupun dokumen dalam penunjangn komite kredit.

Kata Kunci : Kelayakan Kredit, Prisip Kredit 5C

ABSTRACT

PT.BPR Duta Pakuan Mandiri Tangerang Branch is a financial institution whose main activity is providing loan funds to the public for needs and saving funds. In the current system that is currently being implemented, it is considered to be less effective in determining credit worthiness. To be able to carry out lending activities properly the role of reliable information systems is needed. Data collection methods used were observation, interview and literature study. The method was chosen to be able to find out the system deficiencies, system requirements and collect data directly from objects and research subjects. The purpose of this study is to produce an information system design in determining credit worthiness based on the 5c credit principle which is expected to facilitate more effective performance and help processing data into useful information in the form of reports and documents in support of the credit committee.

Keywords: Credit Worthiness, Credit Principle 5C

KATA PENGANTAR

Puji syukur kepada Allah SWT yang telah melimpahkan segala rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan laporan Skripsi ini dengan judul “PERANCANGAN SISTEM INFORMASI KELAYAKAN PEMBERIAN KREDIT BERDASARKAN PRINSIP 5C PADA PT. BPR DUTA PAKUAN MANDIRI CABANG TANGERANG".

Tujuan penulisan laporan Skripsi ini sebagai syarat dalam menyelesaikan Program Pendidikan Strata 1 Program Studi Sistem Informasi pada Universitas Raharja.

Penulis menyadari bahwa tanpa adanya bimbingan dan dorongan dari berbagai pihak, penulis tidak dapat menyelesaikan laporan penelitian ini dengan baik dan tepat pada waktu yang telah ditentukan. Pada kesempatan ini, penulis ingin menyampaikan rasa terima kasih kepada pihak-pihak yang telah membantu serta mendukung penulis dalam menyelesaikan laporan penelitian ini, diantaranya:

- Bapak Dr. Po. Abas Sunarya, M.Si selaku Rektor Universitas Raharja

- Bapak Sugeng Santoso, M. Kom selaku Dekan Fakultas Sains dan Teknologi Universitas Raharja

- Ibu Desy Apriani S. Kom., M.T.I selaku Ketua Program Studi Sistem Informasi Universitas Raharja

- Ibu Rosmawati Dwi, S.T., M.Kom selaku Dosen Pembimbing I yang telah berkenan memberikan bimbingan dan pengarahan serta motivasi & dukungan kepada penulis sehingga skripsi ini dapat menyelesaikan dengan baik.

- Bapak Janu Ilham Saputro, S.Kom., MM selaku pembimbing II yang telah berkenan memberikan berbagai masukan, bimbingan dan pengarahan kepada penulis.

- Kepada bapak Budi selaku pimpinan cabang yang telah memberikan izin kepada penulis untuk melakukan penelitian di PT. BPR Duta Pakuan Mandiri Cabang Tangerang

- Kepada bapak rohimudin selaku stakeholder yang telah berkenan memberikan bimbingan dan pengarahan kepada penulis.

- Para pegawai PT. BPR Duta Pakuan Mandiri Cabang Tangerang yang telah membantu penulis dan memberikan dukungan selama melakukan penelitian.

- Bapak dan Ibu Dosen Universitas Raharja yang telah memberikan ilmu pengetahuan yang sangat bermanfaat kepada penulis.

- Kedua Orang Tua, Kakak, Adik, dan Keluarga yang telah memberikan dukungan baik materi maupun moral dan selalu memberikan perhatian penuh yang begitu besar kepada penulis untuk selalu bersemangat dalam mencari ilmu, dan memberikan begitu banyak arahan yang positif bagi kehidupan penulis.

- Special thanks to (Dwiana Octavia, Nur Adjie Pratama, Jihan Fahira,Yosa Auzadina ,Vera Widya,Dian Astuti, dan Budi Setiawan Syafitri) yang telah memberikan dukungan dan masukan kepada penulis.

- Teman - teman yang selalu menyemangati dan memberikan dukungan kepada penulis.

Penulis menyadari bahwa dalam menulis laporan penelitian ini masih jauh dari sempurna. Oleh sebab itu, penulis mengharapkan kritik dan saran yang membangun, sebagai pemicu agar berkarya lebih baik lagi. Semoga laporan penelitian ini dapat bermanfaat bagi semua pihak khususnya bagi Universitas Raharja.

Daftar isi

- 1 BAB I

- 2 BAB II

- 2.1 Teori Umum

- 2.2 Teori Khusus

- 2.2.1 Konsep Dasar Kredit

- 2.2.2 Konsep Dasar Bank

- 2.2.3 Konsep Dasar Nasabah

- 2.2.4 Konsep Dasar Prinsip Kredit 5C

- 2.2.5 Konsep Dasar Redundasi

- 2.2.6 Konsep Dasar Analisis PIECES (Performance, Information, Economics, Control, Efficiency dan Service)

- 2.2.7 Konsep Dasar UML (Unified Modelling Language)

- 2.2.8 Konsep Dasar Elisitasi

- 2.2.9 Konsep Dasar XAMPP

- 2.2.10 Konsep Dasar Bahasa Pemrograman

- 2.2.11 Konsep Dasar MySQL

- 2.2.12 Konsep Dasar Black Box Testing

- 2.2.13 Konsep Dasar Web

- 2.2.14 Konsep Dasar Notepad++

- 2.2.15 Konsep Dasar Literature Review

- 2.3 Studi Pustaka Literature Review

- 3 BAB III

- 3.1 Gambaran Umum Perusahaan

- 3.2 Tata Laksana Sistem Yang Berjalan

- 3.3 Analisis Sistem Yang Berjalan

- 3.4 Konfigurasi Sistem Berjalan

- 3.5 Permasalahan Yang Dihadapi dan Alternatif Pemecahan Masalah

- 3.6 User Requirment

- 4 BAB IV

- 4.1 Rancangan Sistem yang Diusulkan

- 4.2 Diagram Rancangan Sistem

- 4.3 Perbedaan Prosedur Antara Sistem Yang Berjalan dan Sistem Usulan

- 4.4 Rancangan Basis Data

- 4.5 Rancangan Prototype Sistem Kelayakan Kredit

- 4.5.1 Rancangan Halaman Login

- 4.5.2 Rancangan Halaman Dashboard

- 4.5.3 Rancangan Halaman Data User

- 4.5.4 Rancangan Halaman Pengajuan Kredit

- 4.5.5 Rancangan Halaman Data Pemohon

- 4.5.6 Rancangan Halaman Penilaian Survey 5C

- 4.5.7 Rancangan Halaman Data Survey

- 4.5.8 Rancangan Halaman Data Persetujuan

- 4.5.9 Rancangan Halaman Data Laporan

- 4.6 Tampilan Sistem Yang Diusulkan

- 4.6.1 Tampilan Halaman Login

- 4.6.2 Tampilan Halaman Dashboard Marketing

- 4.6.3 Tampilan Halaman Pengajuan Kredit

- 4.6.4 Tampilan Menu Data Pemohon

- 4.6.5 Menu Report Data Pemohon

- 4.6.6 Tampilan Menu Dashboard Admin Kredit

- 4.6.7 Tampilan Menu Data Master User

- 4.6.8 Tampilan Menu Tambah Data User

- 4.6.9 Tampilan Menu Penilian Form Survey

- 4.6.10 'Tampilan Menu Data Survey

- 4.6.11 Tampilan Menu Dashboard Pimpinan Cabang

- 4.6.12 Tampilan Menu Data Persetujuan

- 4.6.13 Tampilan Menu Persetujuan

- 4.7 Konfigurasi Sistem Usulan

- 4.8 Testing

- 4.9 Implementasi

- 4.10 Estimasi Biaya

- 5 BAB V

- 6 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 3.1 Analisa Pieces

Tabel 3.2 Elisitasi Tahap I

Tabel 3.3 Elisitasi Tahap II

Tabel 3.4 Elisitasi Tahap III

Tabel 3.5 Final Draft Elisitasi

Tabel 4.1 : Perbedaan Sistem Berjalan Dengan Sistem Usulan

Tabel 4.2 Master Data User

Tabel 4.3 Master Data Transaksi Pemohon

Tabel 4.4 Transaksi Pengajuan Kredit

Tabel 4.5 Master Data Penilaian Survey 5C

Tabel 4.6 Master Data Upload Dokumen

Tabel 4.7 Master Survey Penilaian Tetangga

Tabel 4.8 Transaksi Penilaian Tempat Kerja/Usaha

Tabel 4.9 Transaksi Survey Penilaian Rumah

Tabel 4.10 Transaksi Survey Penghasilan

Tabel 4.11 Transaksi Survey Tanah dan Bangunan

Tabel 4.12 Transaksi Persetujuan

Tabel 4.13 Transaksi Pekerjaan

Tabel 4.14 Transaksi Informasi Kotak Darurat

Gambar 4.15 Time Schedule

Tabel 4.16 Estimasi biaya

DAFTAR GAMBAR

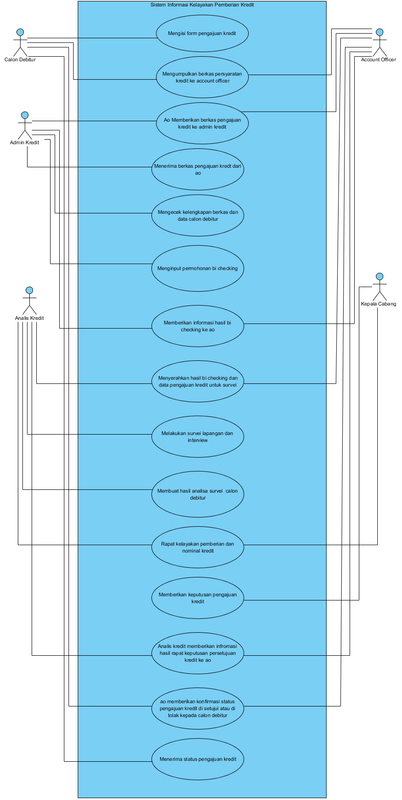

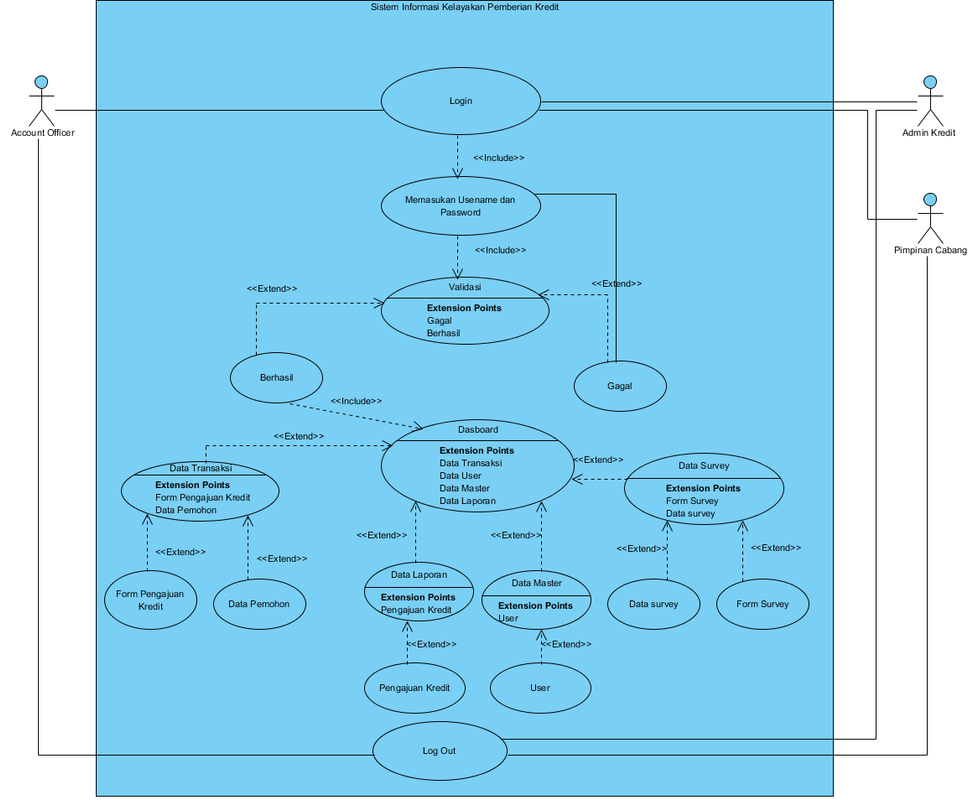

Gambar 4.1 Use Case Diagram Kelayakan Pemberian Kredit

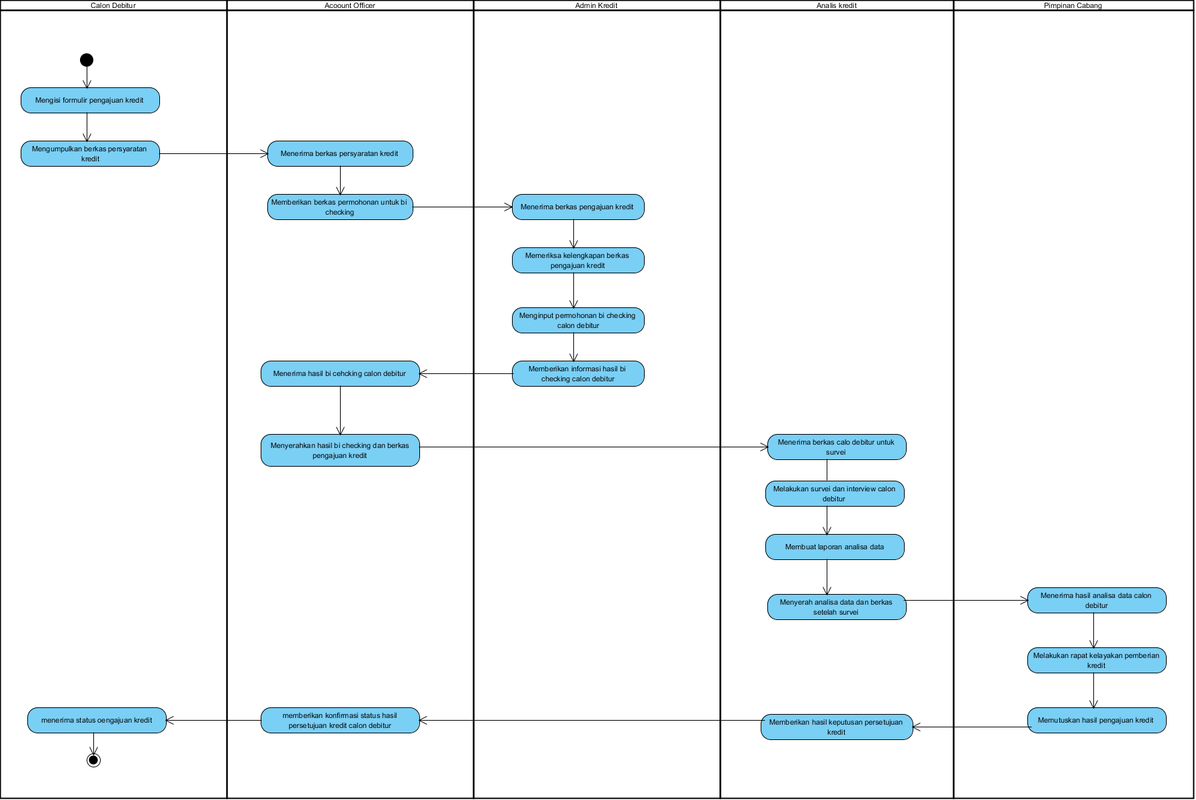

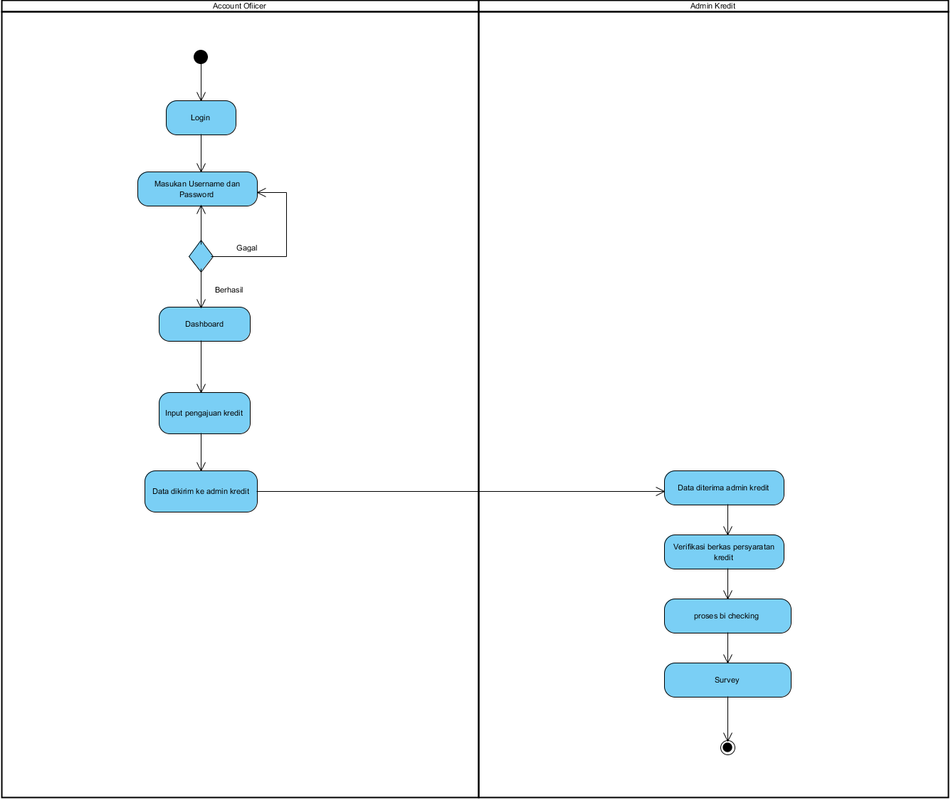

Gambar 4.2 Activity Diagram Pengajuan Kredit

Gambar 4.3 Activity Diagram Input Survey

Gambar 4.4 Activity Diagram Persetujuan Akhir

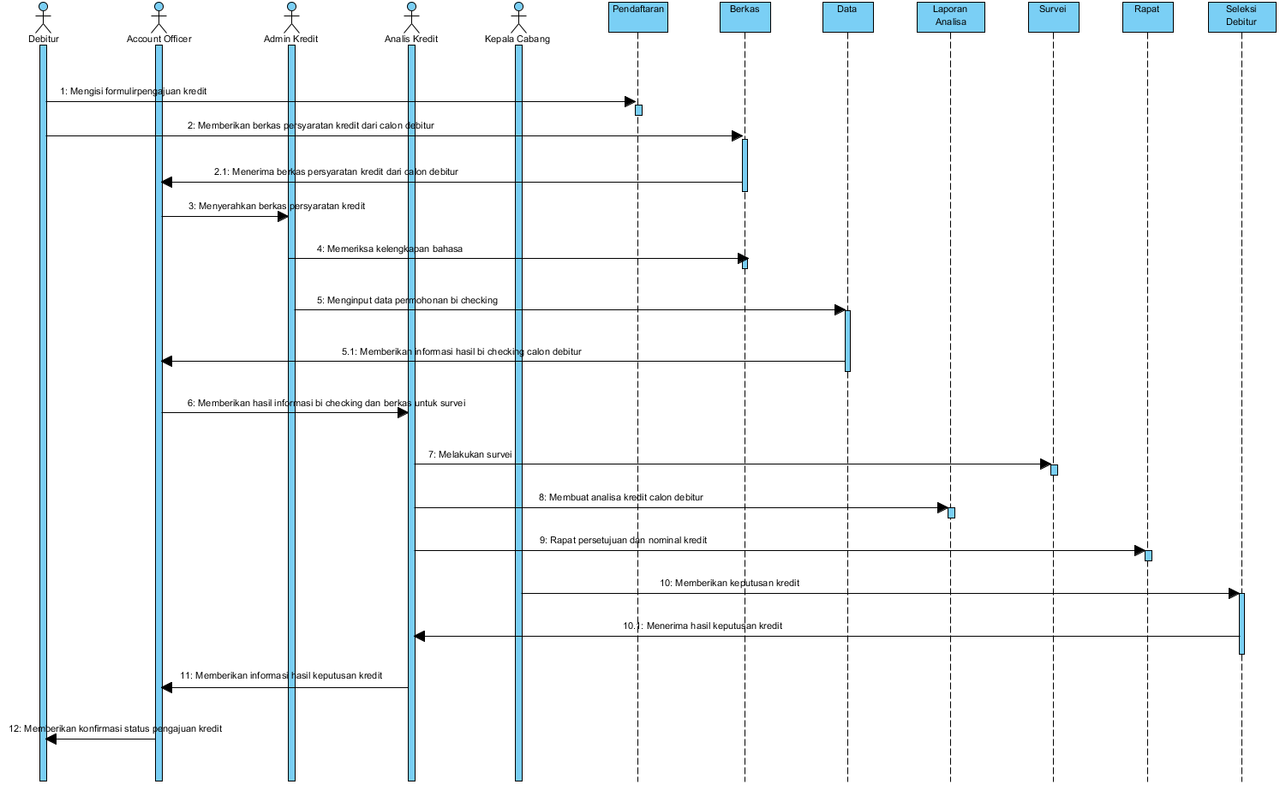

Gambar 4.5 Sequence Diagram Pengajuan Kredit

Gambar 4.6 Sequence Diagram Admin Kredit

Gambar 4.7 Sequence Persetujuan Kredit

Gambar 4.8 Class Diagram Sistem Kelayakan Pemberian Kredit

Gambar 4.9 Rancangan Halaman Login

Gambar 4.10 Rancangan Halaman Dashboard

Gambar 4.11 Rancangan Tampilan Menu User

Gambar 4.12 Rancangan Tampilan Pengajuan Kredit

Gambar 4.13 Rancangan Tampilan Menu Data Pemohon

Gambar 4.14 Rancangan Tampilan Penilaian Survey 5C

Gambar 4.15 Rancangan Tampilan Menu Data Survey

Gambar 4.16 Rancangan Tampilan Persetujuan Kredit

Gambar 4.17 Rancangan Tampilan Data Laporan

Gambar 4.18 Tampilan Halaman Login

Gambar 4.19 Tampilan Halaman Dashboard

Gambar 4.20 Tampilan Halaman Pengajuan Kredit

Gambar 4.21 Tampilan Halaman Data Pemohon

Gambar 4.22 Tampilan Halaman Report Data Pemohon

Gambar 4.23 Tampilan Halaman Dashboard

Gambar 4.24 Tampilan Halaman User

Gambar 4.25 Tampilan Halaman User

Gambar 4.26 Tampilan Halaman Form Survey Penilaian 5C

Gambar 4.27 Tampilan Halaman Data Survey

Gambar 4.28 Tampilan Halaman Data Pengajuan Kredit

Gambar 4.29 Tampilan Halaman Dashboard Pimpinan Cabang

Gambar 4.30 Tampilan Halaman Data Persetujuan

Gambar 4.31 Tampilan Halaman Persetujuan

Gambar 4.32 Pengujian login apabila mengosongkan username dan password

Gambar 4.33 Hasil pengujian login apabila mengosongkan username dan password

Gambar 4.34 Pengujian login apabila username dan password salah

Gambar 4.35 Hasil pengujian login apabila username dan password salah

Gambar 4.36 Pengujian Menu Form Pengajuan Kredit

Gambar 4.37 Hasil pengujian menu form pengajuan kredit

Gambar 4.38 Hasil pengujian menu persetujuan apabila input data tidak lengkap

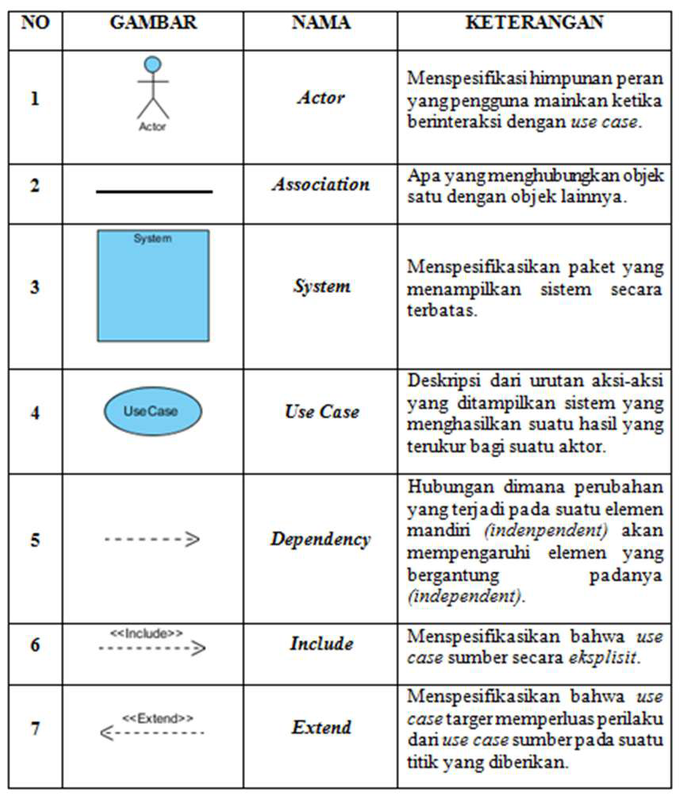

DAFTAR SIMBOL

Simbol Use Case Diagram

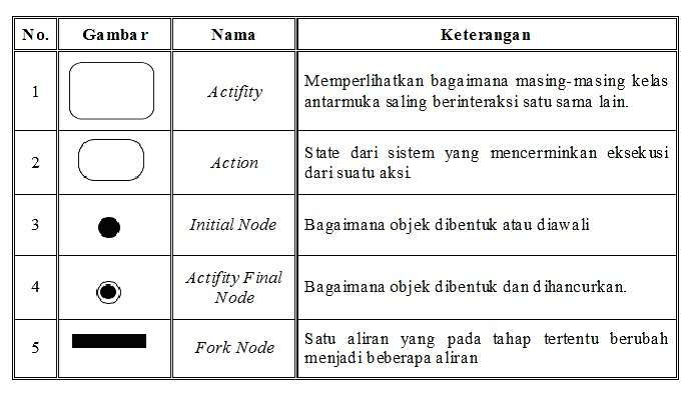

Simbol Activity Diagram

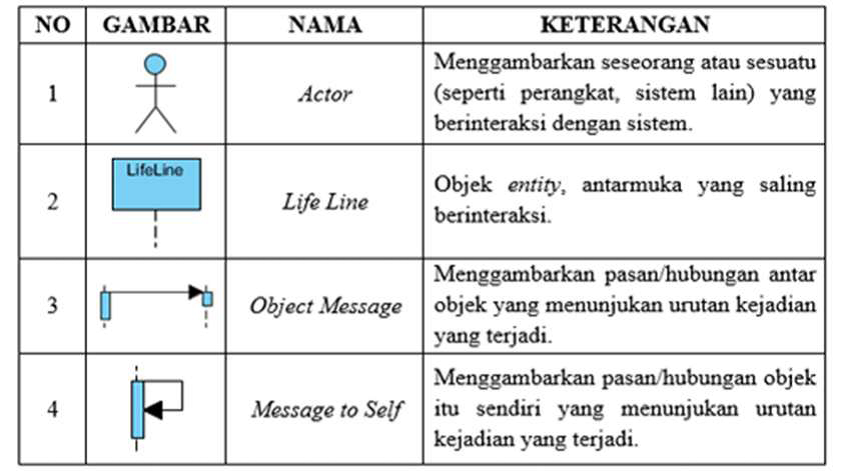

Simbol Sequence Diagram

BAB I

Latar Belakang

Bank Perkreditan Rakyat (BPR) merupakan bagian dari sistem perbankan yang berada dibawah naungan Pengawasan Otoritas Jasa Keuangan (OJK). BPR berfungsi melakukan usaha menerima dan penyaluran dana masyarakat dalam bentuk kredit atau dalam bentuk lainnya. Dimana yang menjadi sasaran utama BPR yaitu melayani kebutuhan semua finansial masyarakat seperti petani, peternak, nelayan, pedagang, pengusaha, karyawan swasta untuk bisa menunjang pertumbuhan dan modernisasi ekonomi pedesaan, pemerataan kesempatan berusaha dan pemerataan pendapatan. Sebagai bagian dari sistem Perbankan yang bernaung dibawah Pengawasan Otoritas Jasa Keuangan (OJK), BPR juga harus sempurna, sehingga bisa berkontribusi dengan maksimal dalam menggerakkan perekonomian masyarakat secara keseluruhan. Peranan bank khususnya Bank Perkreditan Rakyat, sebagai lembaga keuangan tidak pernah lepas dari masalah kredit, bahkan pemberian kredit merupakan salah satu kegiatan utamanya. Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank.

Bank perlu mengelola dan menganalisis pemberian kredit dengan sebaik-baiknya dengan memperhatikan unsur 5C (character, capacity, collateral, capital, dan condition of economy) yang merupakan indikator penting dalam melakukan penilaian kelayakan kredit. Proses pemberian kredit yang berjalan saat ini di PT. BPR Duta Pakuan Mandiri Cabang Tangerang yang masih manual. Namun sistem ini hanya membantu proses input data nasabah dan menunjang proses pemberian kredit secara optimal. Berdasarkan prosedur pemberian kredit yang saat ini berjalan juga terlihat kurangnya pengendalian internal dan tidak diimplementasikannya aspek 5C dalam penilaian kelayakan kredit secara maksimal. Hal inilah yang menyebabkan PT. BPR Duta Pakuan Mandiri Cabang Tangerang masih mengalami kendala dalam mengelola transaksi pemberian kredit yang ada, sehingga masih dinilai kurang efisien dan efektif. Peranan sistem informasi pengajuan kredit khususnya dalam hal pemberian kredit diperlukan untuk mendukung penyediaan transaksi yang handal dan akurat, yang dapat memperkecil terjadinya redudansi data (duplikasi data), menyediakan kapasitas penyimpanan data yang baik dan mudah diakses, mendukung pengambilan keputusan khususnya dalam melakukan analisa kelayakan kredit, serta mendukung pemrosesan data menjadi informasi yang berguna untuk pihak manajemen dalam bentuk laporan atau dokumen.

Berdasarkan penjelasan latar belakang diatas, maka dari itu penulis mengangkat judul penelitian yaitu : “PERANCANGAN SISTEM INFORMASI KELAYAKAN PEMBERIAN KREDIT BERDASARKAN PRINSIP 5C PADA PT. BPR DUTA PAKUAN MANDIRI CABANG TANGERANG”.

Rumusan Masalah

Latar belakang masalah penelitian diatas, maka dapat ditarik beberapa masalah yaitu sebagai berikut :

- Bagaimana sistem kelayakan kredit yang berjalan saat ini pada PT.BPR Duta Pakuan Mandiri Cabang Tangerang?

- Apakah sistem kelayakan kredit saat ini sudah menunjang pengambilan keputusan pengajuan kredit pada PT.BPR Duta Pakuan Mandiri Cabang Tangerang?

- Bagaimana merancang sistem informasi kelayakan kredit agar dapat memenuhi kebutuhan pengambilan keputusan pengajuan kredit pada PT. BPR Duta Pakuan Mandiri Cabang Tangerang?

Ruang Lingkup

Berdasarkan pada permasalahan yang ada pada PT. BPR Duta Pakuan Mandiri Cabang Tangerang, penulis membatasi laporan ini hanya pada proses pengajuan kredit untuk modal usaha dan konsumtif dengan anggunan sertifikat, yang dimulai dari proses pengajuan kredit, mengelola data survei pengajuan kredit nasabah sampai disetujui atau di tolaknya kredit sesuai dengan prinsip kredit.

Tujuan dan Manfaat Penelitian

Tujuan Penelitian

Tujuan penelitian merupakan rumusan kalimat yang menunjukkan adanya hasil, sesuatu yang diperoleh setelah penelitian selesai, sesuatu yang akan dituju atau dicapai dalam sebuah penelitian yang dilakukan.

Tujuan Operasional

Adapun tujuan operasional dari penelitian yang dilakukan adalah sebagai berikut :

- Untuk mengetahui mengenai sistem permohonan kredit apakah sudah berjalan sesuai dengan keinginan dan kebutuhan yang dibutuhkan pegawai dalam melayani pengajuan kredit calon nasabah pada PT. BPR Duta Pakuan Mandiri Cabang Tangerang.

- Untuk mengetahui kelebihan dan kekurangan sistem yang sedang berjalan pada PT. BPR Duta Pakuan Mandiri Cabang Tangerang saat ini.

- Merancang sistem informasi kelayakan pemberian kredit supaya memudahkan pegawai dalam menentukan serta memiliki database yang tersistem yang dapat memberikan informasi yang akurat .

Tujuan Fungsional

Adapun tujuan fungsional dari penelitian yang dilakukan adalah sebagai berikut :

- Memberikan laporan pengajuan kredit yang akurat dan cepat dalam menyampaikan hasil persetujuan kredit yang diberikan oleh kepala cabang.

- Untuk menganalisa sistem informasi kelayakan pemberian kredit pada PT. BPR Duta Pakuan Mandiri Cabang Tangerang.

- Untuk mengetahui target pencapaian kredit sesuai dengan hasil yang diperoleh masing – masing account officer.

Tujuan Individual

Adapun tujuan individual dari penelitian yang dilakukan adalah sebagai berikut :

- Menerapkan ilmu yang telah didapat dibangku kuliah pada Universitas Raharja.

- Menambah pengalaman secara langsung bagi penulis untuk menghadapi dunia kerja di bidang IT.

- Mendapatkan ilmu pengetahuan baru yang di dapat pada saat penelitian.

Manfaat Penelitian

Dari penelitian ini, diharapkan dapat memberikan manfaat yang baik diantaranya :

Manfaat Penulis

- Membantu penulis melakukan perancangan sistem informasi pada PT. BPR Duta Pakuan Mandiri Cabang Tangerang.

- Menambah pengetahuan dan pengalaman bagi penulis serta memperluas wawasan mengenai kelayakan pemberian kredit.

- Mengembangkan kreatifitas penulis khususnya dan pembaca pada umumnya dalam menganalisa sistem infromasi kelayakan pemberian kredit.

Manfaat Perusahaan

- Perusahaan dapat mengatasi kelemahan dan masalah yang teridentifikasi pada sistem informasi pemberian kredit yang dapat membantu menjadi lebih efektif dan efisien perusahaan dalam meningkatkan produktifitas kredit untuk semakin bersaing di sektor ekonomi daerah.

- Memudahkan calon debitur dalam melakukan pengajuan peminjaman pada PT BPR Duta Pakuan Mandiri Cabang Tangerang.

- Memberikan suatu sistem handal dan akurat, memperkecil yang dapat mengurangi terjadinya redudansi data, menyediakan kapasitas penyimpanan data yang baik dan mudah diakses.

Manfaat Universitas

- Menambah ilmu pengetahuan terhadap Mahasiswa/i Universitas Raharja.

- Dapat memberikan referensi bagi Mahasiswa/i Universitas Raharja untuk penelitian selanjutnya.

- Membuat Universitas Raharja dikenal oleh instansi – instansi yang dijadikan objek penelitian Mahasiswa/i.

Metodologi Penelitian

Untuk mendapatkan data yang diperlukan dalam pembuatan skripsi, maka peneliti menggunakan tiga metode yaitu metode pengumpulan data, metode analisis, dan metode perancangan.

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan oleh penulis, diantaranya :

- Observasi

- Wawancara

- Studi Pustaka

Pada metode ini penulis melakukan pengamatan langsung di PT. BPR Duta Pakuan Mandiri Cabang Tangerang serta melakukan pencatatan secara sistematis terhadap unsur-unsur yang diteliti dengan pengamatan langsung di PT. BPR Duta Pakuan Mandiri Cabang Tangerang.

Yaitu metode tanya jawab secara langsung dengan pimpinan dan karyawan pada divisi yang berkaitan dengan proses pemberian kredit seperti pihak Komite Kredit, dan IT (Information Technology) pada PT.BPR Duta Pakuan Mandiri Cabang Tangerang .

Untuk mendapatkan informasi yang terkait dengan penelitian ini, penulis mendapatkannya dengan cara mengunjungi perpustakaan untuk membaca dan mempelajari buku-buku, jurnal dan hasil penelitian lain yang relevan terkait dengan judul yang diambil, sehingga penulis mendapatkan gambaran untuk menaganalisa dan membuat perancangan pada penulisan ini.

Metode Perancangan

Dalam penelitian ini digunakan metode pengembangan sistem dengan metode Iterative model SDLC (System Development Life Cycle) yang memiliki 5 tahapan pengerjaannya yaitu :

- Perencanaan (Planning)

- Analisis (Analysis)

- Desain (Design)

- Implementasi (Implementation)

- Pemeliharaan (Maintenance)

Tahap perencanaan adalah tahap awal pengembangan sistem yang mendefinisikan perkiraan kebutuhan-kebutuhan sumber daya, seperti : perangkat fisik, metode dan anggaran yang sifatnya masih umum. Didalam tahapan ini juga terdapat beberapa aktivitas pada pengembangan sistem yaitu : Mendefinisikan tujuan dan ruang lingkup pengembangan, mengidentifikasi kendala-kendala sistem, menentukan serta evaluasi strategi yang akan digunakan dalam pengembangan.

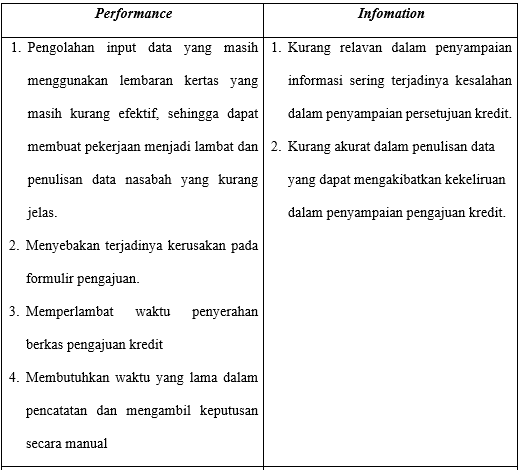

Dalam metode analisa penulis menggunakan metode analisa PIECES yaitu salah satu metode yang digunakan untuk menganalisa yang melihat system dari performance, information, economic, control, efficiency dan service. Sementara untuk analisa data terkait penilaian kelayakan kredit menggunakan prinsip 5C (Character, Capital, Capacity, Collateral, Condition of Economy).

Untuk model penulis menggambarkannya dengan menggunakan UML (Unified Modelling Language) sebagai salah satu alat bantu yang berorientasi objek. Diagram yang digunakan diantaranya adalah Use Case Diagram, Activity Diagram, dan Sequence Diagram untuk membuat suatu sistem perlu sebuah tools untuk dapat membangun suatu sistem baru yaitu menggunan bahasa pemrogramannya PHP , menggunakan Framework CodeIgniter, MySQL untuk pembuatan database, Xampp sebagai server penghubung antara bahasa pemrogram dan database . Sebagai sebuah aplikasi browsing yang dipakai penulis menggunakan Mozilla Firefox. Tahapan ini akan menghasilkan sebuah dokumen yang disebut software requirement. Dokumen inilah yang digunakan untuk melakukan sebuah aktivitas dalam pembuatan sistemnya, konfigurasi sistem dan menyampaikan usulan implementasi.

Tahap implementasi adalah tahap dimana rancangan sistem yang sudah jadi lalu dibentuk menjadi suatu kode (program) yang siap untuk dioperasikan. Langkah-langkahnya yaitu menyiapkan fasilitas fisik dan melakukan simulasi. Pengujian yang digunakan pada tahap implementasi yaitu Blackbox Testing. Blackbox Testing adalah metode uji coba yang memfokuskan pada keperluan software.

Tahapan selanjutnya diperlukan adanya pemeliharaan secara berkala terhadap pemakaian program, audit sistem, penjagaan, perbaikan dan pengembangan sistem. Agar program aplikasi yang sudah dibuat dapat diperbaiki dan dikembangkan dengan baik sesuai kebutuhan perusahaan seiring dengan kemajuan teknologi.

Metode Testing

Dalam penelitian ini metode testing yang digunakan adalah Black Box Testing yaitu metode uji coba yang memfokuskan kepada keperluan software, Karena itu uji coba Black Box memungkinkan pengembangan software untuk membuat himpunan kondisi input yang akan melatih seluruh syarat-syarat fugnsional suatu program. Metode pengujian Black box berusaha untuk menemukan kesalahan dalam beberapa kategori, diantaranya: fungsi - fungsi yang salah atau hilang, kesalahan dalam struktur data atas akses database eksternal, kesalahan performa kesalahan inisialisasi, dan terminasi.

Sistematika Penulisan

Agar pemahaman tentang penelitian Skripsi ini menjadi lebih mudah maka, penulis mengelompokkan beberapa materi menjadi sub bab dengan sistematika penulisan sebagai berikut : :

BAB I PENDAHULUAN

Bab I menjelaskan antara lain latar belakang, rumusan masalah, tujuan penulisan, manfaat penulisan, metode penelitian, metode analisa, metode perancangan, metode pengujian dan, sistematika penulisan.

BAB II LANDASAN TEORI

Bab II ini berisikan landasan teori yang berhubungan dengan pembahasan masalah antara lain definisi ilmu berupa teori umum dan teori khusus serta beberapa literature review yang berhubungan dengan penelitian..

BAB III ANALISA SISTEM YANG BERJALAN

Bab III menjelaskan tentang gambaran umum PT. Instaprint Jaya Primatama, sejarah singkat perusahaan, struktur organisasi, tugas dan tanggung jawab dari masing-masing bagian, serta visi dan misi perusahaan. Selanjutnya, dijelaskan juga tata laksana sistem yang berjalan, permasalahan yang dihadapi, alternative pemecahan masalah, user requirement yang terdiri dari 4 (empat) tahap elisitasi, yaitu elisitasi tahap I, elisitasi tahap II, elisitasi tahap III, dan final draft elisitasi yang merupakan final elisitasi yang diusulkan.

BAB IV RANCANGAN SISTEM YANG DIUSULKAN

Bab IV berisikan rancangan sistem yang akan diusulkan pada PT. Instaprint Jaya Primatama, UML yang diusulkan, rancangan basis data, rancangan tampilan layar, tampilan output program, pengujian dengan black box testing, prototype sistem dan rancangan implementasi, estimasi biaya.

BAB V PENUTUP

Bab V berisi tentang kesimpulan dari hasil analisa yang dilakukan, selain itu pada bab ini juga berisi saran yang berhubungan dengan penelitian skripsi.

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

BAB II

Teori Umum

Konsep Dasar Sistem

Definisi Sistem

Menurut Sitohang dalam Jurnal Informatik Pelita Nusantara Vol 3 No 01 (2018:7),[1]”Sistem merupakan suatu jaringan kerja dari prosedur-prosedurnya yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran tertentu”.

Menurut Sitohang dalam Jurnal Informatik Pelita Nusantara Vol 3 No 01 (2018:7),[1]”Sistem merupakan suatu jaringan kerja dari prosedur-prosedurnya yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran tertentu”.

Berdasarkan beberapa pendapat diatas dapat disimpulkan bahwa sistem adalah suatu komponen antara satu dengan yang lain saling berhubungan atau bekerja sama untuk menjalakan satu tujuan yang sama demi tercapainya tujuan.

Karakteristik Sistem

Menurut Bambang Hartono yang dikutip oleh Harfizar, dkk dalam Jurnal SENSI Vol 3 No 02 (2017:192)[2]karakteristik terdiri dari 10 yaitu :

- Komponen Sistem (Componen System)

Bagian-bagian atau elemen-elemen, yang dapat berupa benda atau manusia, berbentuk nyata atau abstrak, dan disebut subsistem.

- Penghubung antarbagian (Interface)

Suatu yang bertugas menjembatani satu bagian dengan bagian lain, dan memungkinkan terjadinya interaksi/komunikasi antarbagian.

- Batas (boundary)

Sesuatu yang membedakan antara satu sistem dengan sistem atau sistem- sistem lain.

- Lingkungan (Environment)

Segala sesuatu yang berada diluar sistem dan dapat bersifat menguntungkan atau merugikan sistem yang bersangkutan.

- Masukan (Input)

Sesuatu yang merupakan bahan diolah atau diproses oleh sistem.

- Mekanisme Pengolahan (Processing)

Perangkat dan prosedur untuk mengubah masukan menjadi keluaran dan menampilkannya.

- Keluaran Sistem (Output)

Berbagai macam bentuk hasil atau produk yang dikeluarkan dari pengolahan.

- Tujuan (Goal/objective)

Sesuatu atau keadaan yang ingin dicapai oleh sistem, baik dalam jangka pendek maupun jangka panjang.

- Sensor dan Kendali (Sensor & Control)

Sesuatu yang bertugas memantau dan mengifornasikan perubahan-perubahan di dalam lingkungan dan dalam diri sistem kepada sistem.

- Umpan Balik (Feedback)

Informasi tentang perubahan-perubahan lingkungan dan perubahan-perubahan (penyimpanan) dalam diri sistem mengembalikannya ke kondisi normal.

Klasifikasi Sistem

Menurut Rohmat Taufiq yang dikutip oleh Harfizar, dkk dalam Jurnal SENSI Vol 3 No 02 (2017:193)[2]Sistem dapat diklasifikasikan dari beberapa sudut pandang diantaranya:

- Sistem Abstrak (Abstract System) dan Sistem Fisik (Physical System).

- Sistem Dapat Dipastikan dan Sistem Tidak Dapat Dipastikan

- Sistem Tertutup dan Sistem Terbuka

- Sistem Manusia dan Sistem Mesin

- Sistem Sederhana dan Sistem Kompleks

- Sistem Bisa Beradaptasi dan Sistem Tidak Bisa Beradaptasi)

- Sistem Alamiah (Natural System) dan Sistem Buatan Manusia (Human Made System).

- Sistem Sementara dan Sistem Selamanya

Sistem abstrak merupakan sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik. Misalnya sistem teologi, yaitu sistem yang berupa pemikiran-pemikiran hubungan antara manusia dengan Tuhan. Sistem fisik merupakan sistem yang ada secara fisik. Misalnya sistem komputer, sistem produksi dan sistem transportasi.

Sistem dapat dipastikan merupakan suatu sistem yang input, proses dan output sudah ditentukan sejak awal. Sudah dideskripsikan dengan jelas apa inputnya seperti apa. Sedangkan sistem tidak dapat dipastikan atau sistem probabilistik merupakan sebuah sistem yang belum terdefinisi dengan jelas salah satu dari input-proses-output atau ketiganya belum terdefinisi dengan jelas.

Sistem tertutup dan sistem terbuka yang membedakan adalah ada faktor-faktor yang mempengaruhi dari luar sistem atau tidak, jika tidak ada faktor-faktor yang mempengaruhi dari luar itu bisa disebut dengan sistem tertutup tapi jika ada pengaruh komponen dari luar disebut sistem terbuka.

Sistem manusia dan sistem mesin merupakan sebuah klasifikasi sistem jika dipandang dari pelakunya. Pada zaman yang semakin global dan semuanya serba maju ini tidak semua sistem dikerjakan oleh manusia tapi beberapa sistem dikerjakan oleh mesin tergantung dari kebutuhannya. Sistem manusia adalah suatu sistem yang proses kerjanya dilakukan oleh manusia sebagai contoh pelaku sistem organisasi, sistem akademik yang masih manual, transaksi jual beli dipasar tradisional, dll. Adapun sistem mesin merupakan sebuah sistem yang proses kerjanya dilakukan oleh mesin, sebagai contoh sistem motor, mobil, mesin industri dan lain-lain.

Sistem dilihat dari tingkat kekomplekan masalahnya dibagi menjadi 2 (dua) yaitu sistem sederhana dan sistem kompleks. Sistem sederhana merupakan sistem yang sedikit subsistemnya dan komponen-komponennya pun sedikit. Adapun sistem kompleks adalah sistem yang banyak sub-sub sistemnya sehingga proses dari sistem itu sangat rumit.

Sistem yang bisa beradaptasi terhadap lingkungannya merupakan sebuah sistem yang mampu bertahan dengan adanya perubahan lingkungan. Sedangkan sistem yang tidak bisa beradaptasi dengan lingkungan merupakan sebuah sistem yang tidak mampu bertahan jika terjadi perubahan lingkungan.

Sistem alamiah adalah sistem yang terjadi melalui proses alam, tidak dibuat manusia. Misalnya sistem tata surya. Sistem buatan manusia adalah sistem yang melibatkan interaksi manusia dengan mesin yang disebut human machine system. Misalnya sistem telekomunikasi.

Sistem sementara dan sistem selamanya merupakan klasifikasi sistem jika dilihat dari pemakainya. Sistem sementara merupakan sebuah sistem yang dibangun dan digunakan untuk waktu sementara, sebagai contoh sistem pemilihan presiden, setelah proses pemilihan presiden sudah tidak dipakai lagi dan untuk pemilihan 5 (lima) tahun mendatang kemungkinan sistem selamanya merupakan sistem yang dipakai untuk jangka panjang atau digunakan selamanya, misalnya sistem pencernaan.

Konsep Dasar Data dan Informasi

Definisi Data

Menurut Putra dalam Jurnal Publikasi & Penelitian Teknik Informatika Vol 02 No 02 (2018:62),[3]Data merupakan “Bahan mentah untuk diolah yang hasilnya menjadi informasi.”

Menurut Rahayu, dkk dalam Jurnal ICIT Vol 5 No 1 (2019:3), [4] Data merupakan “Fakta – Fakta yang menggambarkan suatu kejadian yang sebenarnya pada waktu tertentu”.