Pengguna:SI1111469124

PERANCANGAN SISTEM INFORMASI

PENGARSIPAN PAJAK KENDARAAN BERMOTOR (PKB)

PADA UNIT PELAKSANA TEKNIS/SAMSAT CIKOKOL

KOTA TANGERANG

Disusun Oleh :

NIM : 1111469124

NAMA : Iis Ariska Wulandari

JURUSAN SISTEM INFORMASI

KONSENTRASI SISTEM INFORMASI MANAJEMEN

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

TANGERANG

(2014/2015)

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PENGESAHAN SKRIPSI

PERANCANGAN SISTEM INFORMASI

PENGARSIPAN PAJAK KENDARAAN BERMOTOR (PKB)

PADA UNIT PELAKSANA TEKNIS/SAMSAT CIKOKOL

KOTA TANGERANG

Disusun Oleh :

NIM |

: 1111469124

|

Nama |

|

Jenjang Studi |

: Strata Satu

|

Jurusan |

: Sistem Informasi

|

Konsentrasi |

: Sistem Informasi Manajemen

|

Disahkan Oleh :

Tangerang, 1 Juni 2015

| Ketua |

Kepala Jurusan

| ||||

| STMIK RAHARJA |

Jurusan Sistem Informasi

| ||||

| (Ir. Untung Rahardja, M.T.I) |

(Nur Azizah, M.Akt.,M.Kom)

| ||||

| NIP : 00594 |

NIP : 001405

|

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PERSETUJUAN PEMBIMBING

PERANCANGAN SISTEM INFORMASI

PENGARSIPAN PAJAK KENDARAAN BERMOTOR (PKB)

PADA UNIT PELAKSANA TEKNIS/SAMSAT CIKOKOL

KOTA TANGERANG

Dibuat Oleh :

NIM |

: 1111469124

|

Nama |

Telah disetujui untuk dipertahankan dihadapan Tim Penguji Ujian Komprehensif

Jurusan Sistem Informasi

Konsentrasi Sistem Informasi Manajemen

Disetujui Oleh :

Tangerang, 1 Juni 2015

| Pembimbing I |

Pembimbing II

| ||

| (Dedeh Supriyanti, S.Kom) |

(Giandari Maulani, M.Kom)

| ||

| NID : 08162 |

NID : 06162

|

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PERSETUJUAN DEWAN PENGUJI

PERANCANGAN SISTEM INFORMASI

PENGARSIPAN PAJAK KENDARAAN BERMOTOR (PKB)

PADA UNIT PELAKSANA TEKNIS/SAMSAT CIKOKOL

KOTA TANGERANG

Dibuat Oleh :

NIM |

: 1111469124

|

Nama |

Disetujui setelah berhasil dipertahankan dihadapan Tim Penguji Ujian

Komprehensif

Jurusan Sistem Informasi

Konsentrasi Sistem Informasi Manajemen

Tahun Akademik 2014/2015

Disetujui Penguji :

Tangerang, 1 Juni 2015

| Ketua Penguji |

Penguji I |

Penguji II

| ||

| ( ) |

( ) |

( )

| ||

| NID : |

NID : |

NID :

|

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR KEASLIAN SKRIPSI

PERANCANGAN SISTEM INFORMASI

PENGARSIPAN PAJAK KENDARAAN BERMOTOR (PKB)

PADA UNIT PELAKSANA TEKNIS/SAMSAT CIKOKOL

KOTA TANGERANG

Disusun Oleh :

NIM |

: 1111469124

|

Nama |

|

Jenjang Studi |

: Strata Satu

|

Jurusan |

: Sistem Informasi

|

Konsentrasi |

: Sistem Informasi Manajemen

|

Menyatakan bahwa Skripsi ini merupakan karya tulis saya sendiri dan bukan merupakan tiruan, salinan, atau duplikat dari Skripsi yang telah dipergunakan untuk mendapatkan gelar Sarjana Komputer baik di lingkungan Perguruan Tinggi Raharja maupun di Perguruan Tinggi lain, serta belum pernah dipublikasikan.

Pernyataan ini dibuat dengan penuh kesadaran dan rasa tanggung jawab, serta bersedia menerima sanksi jika pernyataan diatas tidak benar.

Tangerang, 1 Juni 2015

| NIM : 1111469124

|

)*Tandatangan dibubuhi materai 6.000;

ABSTRACT

A computerized system at the moment to include all fields. With the advances in science and technology is sophisticated and modern, the computer is one of the means is a very important role to help humans in overcoming various problems of jobs in enterprises, institutions or organizations. Based on the analysis of information system progress obtained the results that the filing system on the UPT/SAMSAT Tangerang Cikokol often face problems on motor vehicle Tax filing system (PME). The Archives search process was done manually so that the system still takes a long time in the search process. The report does not currently accurate this is because still many errors when recording data or human error. To create a system of vehicle Pajak Kendaraan Bermotor (PKB) that either required a system that has a storage of data so that the data is not lost and the process of making the report does not take a long time. Based on the above analysis, the need for a new system of vehicle Pajak Kendaraan Bermotor (PKB). To obtain the necessary data for research using several methods: interviews, obseravasi and the study of the literature. As well as depicted in the form of a use case using the Unified Modeling Language (UML). It is therefore expected that the new system can reduce errors when entering data and search for data and the creation of reports. So the report does not take a long time and the resulting reports in accordance with the existing data.

Keywords : Vehicle, Pajak Kendaraan Bermotor (PKB), Information Systems

ABSTRAKSI

Suatu sistem komputerisasi pada saat ini mencakup ke segala bidang. Dengan kemajuan ilmu pengetahuan dan teknologi yang serba canggih dan modern, komputer adalah salah satu sarana yang sangat penting peranannya untuk membantu manusia dalam mengatasi berbagai masalah pekerjaan di dalam perusahaan, instansi atau organisasi. Berdasarkan analisis sistem informasi yang sedang berjalan diperoleh hasil bahwa sistem pengarsipan pada UPT/SAMSAT Cikokol Kota Tangerang seringkali menghadapi permasalahan pada sistem pengarsipan Pajak Kendaraan Bermotor (PKB). Proses pencarian arsip yang dilakukan secara manual sehingga sistem tersebut masih membutuhkan waktu yang lama dalam proses pencarian tersebut. Laporan yang dilakukan saat ini belum akurat hal ini karena masih banyak kesalahan pada saat proses pencatatan data atau human error. Untuk membuat suatu sistem informasi pengarsipan Pajak Kendaraan Bermotor (PKB) yang baik dibutuhkan sebuah sistem yang memiliki tempat penyimpanan data sehingga data yang ada tidak hilang dan proses pembuatan laporan tidak membutuhkan waktu yang lama. Berdasarkan analisis di atas maka, perlu adanya sistem yang baru dalam melakukan pengarsipan Pajak Kendaraan Bermotor (PKB). Untuk memperoleh data-data yang diperlukan selama penelitian menggunakan beberapa metode yaitu wawancara, obseravasi dan studi pustaka. Serta digambarkan dalam bentuk use case dengan menggunakan Unified Modeling Language (UML). Oleh karena itu diharapkan dengan adanya sistem yang baru dapat mengurangi kesalahan pada saat memasukkan data dan pencarian data serta pembuatan laporan. Sehingga dalam pembuatan laporan tidak memakan waktu yang lama dan laporan yang dihasilkan sesuai dengan data yang ada.

Kata kunci : Pengarsipan, Pajak Kendaraan Bermotor (PKB), Sistem Informasi

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT, karena berkat rahmat dan hidayah-Nya maka penulis dapat menyelesaikan Skripsi dengan judul “Perancangan Sistem Informasi Pengarsipan Pajak Kendaraan Bermotor (PKB) Pada Unit Pelaksana Teknis/Samsat Cikokol Kota Tangerang ” sesuai dengan waktu yang telah ditentukan. Skripsi ini disusun untuk memenuhi syarat dalam jenjang sarjana menyelesaikan program Strata Satu (S1) pada Perguruan Tinggi Raharja..

Dalam usaha menyelesaikan penulisan ini tidak lepas dari bimbingan, bantuan dari berbagai pihak, baik secara langsung maupun tidak langsung. Untuk itu dengan keikhlasan hati melalui kesempatan ini ingin meyampaikan terima kasih yang sebesar-besarnya kepada:

- Bapak Ir. Untung Rahardja, M.T.I selaku Ketua STMIK Perguruan Tinggi Raharja.

- Bapak Ir. Sugeng Santoso, M.Kom Pembantu Ketua I Bidang Akademik STMIK Raharja.

- IbuNur Azizah, M.Akt., M.Kom selaku Kepala Jurusan Sistem Informasi yang telah memberikan dukungan dan sarannya.

- Ibu Dedeh Supriyanti, S.Kom sebagai Dosen pembimbing I yang telah memberikan banyak masukan dan pembelajaran dalam proses penyusunan Skripsi ini.

- Ibu Giandari Maulani, M.Kom selaku Dosen Pembimbing II yang telah banyak meluangkan waktu, pikiran dan tenaganya untuk membantu dan memberikan bimbingan dalam menganalisis laporan Skripsi ini.

- Bapak H. Deden Indrawan, S.Sos, M.Si selaku Kepala Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang yang telah berkenan memberikan ijin untuk melakukan observasi penyusunan Skripsi.

- Ibu Eni Rohaeni, SH,M.Si selaku Stakeholder yang telah banyak membantu memberikan pengarahan observasi serta memberi tanggungjawab dalam bekerja.

- Kepada kedua orang tua dan keluarga tercinta yang terus menerus dan tidak pernah lelah memberikan dorongan semangat baik itu secara moril maupun materil serta doa untuk keberhasilan Penulis.

- Semua teman-teman yang juga memberikan dukungan serta masukan juga semangat kepada penulis dalam menyusun Laporan Skripsi ini.

Menyadari bahwa dalam penyajian dan penyusunan laporan ini hampir mencapai sempurna dan jika masih ada kekurangan, kritik dan saran yang bersifat membangun dalam penyusunan laporan ini sangat penulis harapkan. Akhir kata penulis berharap dalam penulisan laporan ini dapat memberikan manfaat bagi pembaca dan dapat menjadi bahan acuan yang bermanfaat dikemudian hari.

Daftar isi

- 1 BAB I

- 2 BAB II

- 2.1 Teori Umum

- 2.2 Teori Khusus

- 2.2.1 Konsep Dasar SWOT

- 2.2.2 Konsep Dasar Arsip

- 2.2.3 Konsep Dasar Pajak Kendaraan Bermotor (PKB)

- 2.2.4 Konsep Dasar Unified Modelling Language (UML)

- 2.2.4.1 Definisi Dasar Unified Modelling Language (UML)

- 2.2.4.2 Langkah-langkah penggunaan Unified Modeling Language (UML)

- 2.2.4.3 Bangunan Dasar Metodologi Unified Modelling Language (UML)

- 2.2.4.4 Konsep Permodelan Menggunakan Unified Modeling Language (UML)

- 2.2.4.5 Diagram-diagram Unified Modeling Language (UML)

- 2.2.5 Konsep Dasar Hypertext Prosesor (PHP)

- 2.2.6 Konsep Dasar XAMPP

- 2.2.7 Konsep Dasar Database dan MySQL

- 2.2.8 Konsep Dasar Dreamweaver dan Web

- 2.2.9 Konsep Dasar Black Box Texting

- 2.2.10 Konsep Dasar Elisitasi

- 2.2.11 Konsep Dasar Literature Review

- 3 BAB III

- 3.1 Gambaran Umum Unit Pelaksana Tekni/SAMSAT Cikokol Kota Tangerang

- 3.2 Tata Laksana Sistem Yang berjalan

- 3.2.1 Use Case Diagram Pengarsipan Pajak Kendaraan Bermotor (PKB)

- 3.2.2 Use Case Diagram Pendataan Pajak Kendaraan Bermotor (PKB)

- 3.2.3 Activity Diagram Pengarsipan Pajak Kendaraan Bermotor (PKB)

- 3.2.4 Activity Diagram Pendataan Pajak Kendaraan Bermotor (PKB)

- 3.2.5 Sequance Diagram Pengarsipan Pajak Kendaraan Bermotor (PKB)

- 3.2.6 Sequance Diagram Pendataan Pajak Kendaraan Bermotor (PKB)

- 3.3 Analisis Sistem Yang Berjalan

- 3.4 Konfigurasi Sistem

- 3.5 User Requirement

- 4 BAB IV

- 4.1 Rancangan Sistem Usulan

- 4.1.1 Tata Laksana Sistem Yang Diusukan

- 4.1.2 Use Case Diagram Yang Diusulkan

- 4.1.3 Sequance Diagram Yang Diusulkan

- 4.1.4 Activity Diagram Yang Diusulkan Untuk Kasubag TU

- 4.1.5 Activity Diagram Yang Diusulkan Untuk Kepala UPT

- 4.1.6 Class Diagram Yang Diusulkan

- 4.1.7 Perbedaan Prosedur Antara Sistem Yang Berjalan Dan Sistem Usulan

- 4.2 Spesifikasi Basis Data (Database)

- 4.3 Rancangan Tampilan Prototype

- 4.3.1 Tampilan Prototype Menu Login

- 4.3.2 Tampilan Prototype Menu Home

- 4.3.3 Tampilan Prototype Menu User

- 4.3.4 Tampilan Prototype Menu Arsip Pajak Kendaraan Bermotor

- 4.3.5 Tampilan Prototype Menu Kartu Kendali

- 4.3.6 Tampilan Prototype Menu Laporan Arsip Pajak Kendaraan Bermotor Perperiode

- 4.3.7 Tampilan Prototype Menu Laporan Kartu Kendali Perperiode

- 4.4 Rancangan Kontrol Sistem

- 4.5 Konfigurasi Sistem

- 4.6 Tampilan Program

- 4.6.1 Tampilan Menu Login

- 4.6.2 Tampilan Menu Home

- 4.6.3 Tampilan Menu User

- 4.6.4 Tampilan Menu Daftar Arsip Pajak Kendaraan Bermotor

- 4.6.5 Tampilan Menu Daftar Kartu Kendali

- 4.6.6 Tampilan Menu Laporan Pajak Kendaraan Bermotor Perperiode

- 4.6.7 Tampilan Menu Laporan Kartu Kendali Perperiode

- 4.6.8 Tampilan Menu Laporan Arsip Pajak Kendaraan Bermotor

- 4.6.9 Tampilan Menu Laporan Kartu Kendali

- 4.7 Black Box Testing

- 4.7.1 Black Box Testing pada Menu Login

- 4.7.2 Black Box Testing pada Menu User

- 4.7.3 Black Box Testing pada Menu Tambah Arsip Pajak Kendaraan Bermotor

- 4.7.4 Black Box Testing pada Menu Tambah Kartu Kendali

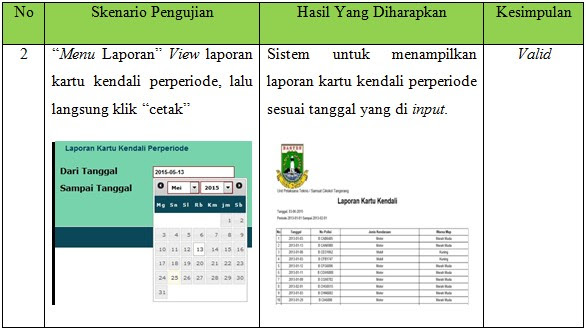

- 4.7.5 Black Box Testing pada Menu Laporan Arsip Pajak Kendaraan Bermotor Perperiode

- 4.7.6 Black Box Testing pada Menu Laporan Kartu Kendali Perperiode

- 4.8 Evaluasi

- 4.9 Schedulle Implementasi dan Estimasi Biaya

- 4.1 Rancangan Sistem Usulan

- 5 BAB V

- 6 Daftar Pustaka

- 7 Daftar Lampiran

DAFTAR TABEL

Tabel 1 Analisis SWOT

Tabel 3.5.1 Elisitasi Tahap I

Tabel 3.5.2 Elisitasi Tahap II

Tabel 3.5.3 Elisitasi Tahap III

Tabel 3.5.4 Elisitasi Tahap Final

Tabel 4.1.7 Perbedaan Sistem yang BerJalan dan Sistem yang Diusulkan

Tabel 4.2.1 Database Menu Pengguna

Tabel 4.2.2 Database Menu Arsip Pajak Kendaraan Bermotor

Tabel 4.2.3 Database Menu Kartu Kendali

Tabel 4.7.1 Pengujian Black Box Testing pada Menu Login

Tabel 4.7.2 Final Draft Black Box Testing pada Menu User

Tabel 4.7.3 Black Box Testing pada Menu Tambah Arsip Pajak Kendaraan Bermotor

Tabel 4.7.4 Black Box Testing pada Menu Tambah Kartu Kendali

Tabel 4.7.5 Black Box Testing pada Menu Laporan Arsip Pajak Kendaraan Bermotor Perperiode

Tabel 4.7.6 Black Box Testing pada Menu Laporan Kartu Kendali Perperiode

Tabel 4.8.1 Schedulle Implementasi

Tabel 4.8.2 Estimasi Biaya

DAFTAR GAMBAR

Gambar 3.1.3 Struktur Organisasi

Gambar 3.2.1 Use Case Diagram Pengarsipan Pajak Kendaraan Bermotor (PKB)

Gambar 3.2.2 Use Case Diagram Pendataan Pajak Kendaraan Bermotor (PKB)

Gambar 3.2.3 Activity Diagram Pengarsipan Pajak Kendaraan Bermotor (PKB)

Gambar 4.2.4 Activity Diagram Pendataan Pajak Kendaraan Bermotor (PKB)

Gambar 4.2.5 Sequance Diagram Pengarsipan Pajak Kendaraan Bermotor (PKB)

Gambar 4.2.6 Sequance Diagram Pendataan Pajak Kendaraan Bermotor (PKB)

Gambar 4.1.2 Use Case Diagram yang Diusulkan

Gambar 4.1.3 Sequance Diagram yang Diusulkan

Gambar 4.1.4 Activity Diagram yang Diusulkan Untuk Kasubag TU

Gambar 4.1.5 Activity Diagram yang Diusulkan Untuk Kepala UPT

Gambar 4.1.6 Class Diagram yang Diusulkan

Gambar 4.3.1 Tampilan Prototype Menu Login

Gambar 4.3.2 Tampilan Prototype Menu Home

Gambar 4.3.3 Tampilan Prototype Menu User

Gambar 4.3.4 Tampilan Prototype Menu Arsip Pajak Kendaraan Bermotor

Gambar 4.3.5 Tampilan Prototype Menu Kartu Kendali

Gambar 4.3.6 Tampilan Prototype Menu Laporan Arsip Pajak Kendaraan Bermotor Perperiode

Gambar 4.3.7 Tampilan Prototype Menu Laporan Kartu Kendali Perperiode

Gambar 4.6.1 Tampilan Menu Login

Gambar 4.6.2 Tampilan Menu Home

Gambar 4.6.3 Tampilan Menu User

Gambar 4.6.4 Tampilan Menu Daftar Arsip Pajak Kendaraan Bermotor

Gambar 4.6.5 Tampilan Menu Daftar Kartu Kendali

Gambar 4.6.6 Tampilan Menu Laporan Pajak Kendaraan Bermotor Perperiode

Gambar 4.6.7 Tampilan Menu Laporan Kartu Kendali Perperiode

Gambar 4.6.8 Tampilan Menu Laporan Arsip Pajak Kendaraan Bermotor

Gambar 4.6.9 Tampilan Menu Laporan Kartu Kendali

DAFTAR SIMBOL

DAFTAR SIMBOL USE CASE DIAGRAM

DAFTAR SIMBOL ACTIVITY DIAGRAM

DAFTAR SIMBOL SEQUENCE DIAGRAM

BAB I

PENDAHULUAN

Latar Belakang

Kebutuhan akan suatu sistem komputerisasi sebagai alat bantu untuk mempermudahkan kita dalam menyelesaikan suatu pekerjaan sehingga lebih efektif dan efisien. Aspek-aspek kehidupan dalam bidang pendidikan, bisnis, kesehatan, militer, dan aspek kehidupan di bidang lainnya saat ini membutuhkan peran komputer. Banyak kelebihan yang didapat dari pemanfaatan komputer, diantaranya memiliki kecepatan dan ketelitian yang tinggi dalam mengerjakan fungsinya, memiliki media yang ringkas dan berkapasitas besar, mampu mengolah data dalam jumlah besar.

Sebagai penunjang yang sangat berarti dalam aktivitas kerja suatu instansi komputer juga berguna untuk pengolahan data kearsipan karena, kearsipan merupakan bagian pekerjaan kantor yang sangat penting. Kearsipan sangat dibutuhkan dalam pelaksanaan administrasi karena arsip merupakan pusat ingatan bagi setiap kegiatan dalam suatu kantor. Oleh karena itu suatu kantor dalam mengelola kearsipannya harus memperhatikan sistem kearsipan yang sesuai agar pengelolaan arsip tersebut dapat berjalan dengan baik dan benar untuk menunjang efektivitas kerja dan kelancaran pelayanan. Maka sangatlah perlu sebuah instansi pemerintah untuk mempergunakan komputer pada Kantor Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang. Serta memberikan pelayanan yang terbaik bagi user yang menggunakan sistem tersebut. Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang merupakan instansi yang bergerak dibidang tata kearsipan menghadapi masalah yang serupa, yaitu dalam mengolah data yang berhubungan dengan Surat Ketetapan Pajak Daerah atau Pajak Kendaraan Bermotor (PKB). Untuk memperoleh informasi yang dibutuhkan, terkadang tidak akurat atau tidak tepat waktu.

Sistem pengarsipan yang berjalan saat ini pada Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang dilakukan dengan cara semi komputerisasi, yaitu hanya sebatas penyimpanan data dan pembuatan laporan dengan menggunakan Microsoft Excel sehingga sistem belum terintegrasi antar bagian atau divisi yang membutuhkan informasi tersebut. Sehingga sering terjadi kehilangan data dalam pencarian dokumen arsip dan proses pencatatan juga membutuhkan waktu yang cukup lama.

Salah satu data informasi yang sangat penting dalam suatu instansi adalah data dari kegiatan instansi itu sendiri, data tersebut terdapat pada arsip. Arsip – arsip terebut diperlukan untuk membantu pelayanan ataupun keperluan informasi umum dan rahasia. Pengambilan keputusan oleh pemimpin banyak tergantung pada kelengkapan, kecepatan dan ketepatan informasi yang disajikan dan dilaporkan kepada pimpinan. Namun, melihat dari fakta yang ada belum begitu optimalnya sistem penyimpanan data dan pelayanan pengarsipan Pajak Kendaraan Bermotor (PKB) yang ada di Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang.

Berdasarkan hal tersebut, maka dilakukan analisis dan perancangan terhadap sistem yang berjalan pada Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang yang bertujuan agar dokumen / arsip yang mereka kelola dapat berjalan dengan baik, terutama kebutuhan mereka akan informasi-informasi penting dalam mengelola dan menyimpan data informasi umum dan rahasia menjadi lebih terkontrol dengan baik. Maka dari itu judul Skripsi ini, adalah “PERANCANGAN SISTEM INFORMASI PENGARSIPAN PAJAK KENDARAAN BERMOTOR (PKB) PADA UNIT PELAKASANA TEKNIS/SAMSAT CIKOKOL KOTA TANGERANG “.

Rumusan Masalah

Berdasarkan dari uraian di atas maka diambil beberapa rumusan permasalahan yang dihadapi, sebagai berikut :

- Bagaimana proses pengarsipan Pajak Kendaraan Bermotor (PKB) pada Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang yang berjalan saat ini ?

- Apakah proses pengarsipan Pajak Kendaraan Bermotor (PKB) pada Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang yang berjalan saat ini sudah dapat menghasilkan informasi yang akurat?

- Apakah terdapat aplikasi sistem pengarsipan Pajak Kendaraan Bermotor (PKB) pada Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang sehingga dapat menyelesaikan permasalahan yang ada?

Ruang Lingkup Penelitian

Berdasarkan identifikasi di atas, dibatasi ruang lingkup penelitian agar lebih terarah dan memenuhi sasaran yang diharapkan. Mulai dari pendataan surat kendaraan bermotor, pengarsipan, membuat laporan, sampai memasukkan arsip kedalam box arsip.

Tujuan Penelitian

Dari perumusan masalah di atas, maka tujuan dari penelitian ini untuk mengetahui gambaran serta permasalahan pada sistem pencarian arsip pada Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang sebagai berikut :

- Untuk mengetahui proses pengarsipan Pajak Kendaraan Bermotor (PKB) pada Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang yang berjalan saat ini.

- Menciptakan sebuah aplikasi pengarsipan Pajak Kendaraan Bermotor (PKB) pada Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang yang efektif dan efisien.

- Untuk menciptakan sebuah aplikasi pengarsipan Pajak Kendaraan Bermotor (PKB) pada Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang yang mampu membuat laporan dengan cepat dan akurat.

Manfaat Penelitian

Hasil dari suatu penelitian yang dilakukan, diharapkan mampu memberikan manfaat diantaranya :

- Terciptanya sebuah aplikasi untuk pengarsipan Pajak Kendaraan Bermotor (PKB) yang memberi kemudahan dalam mengelola data informasi pada Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang.

- Terciptanya sebuah aplikasi pengarsipan Pajak Kendaraan Bermotor (PKB) pada Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang yang mampu membuat laporan dengan cepat dan akurat.

- Terciptanya sebuah aplikasi pengarsipan Pajak Kendaraan Bermotor (PKB) pada Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang yang efektif dan efisien.

Metode Penelitian

Teknik pengumpulan data yang dilakukan dalam mencari dan serta mengolah informasi yang diperlukan menggunakan beberapa metode sebagai berikut.

Metode Pengumpulan Data

Untuk mendapatkan data yang diperlukan dalam penyusunan penelitian Skripsi ini, digunakan metode sebagai berikut :

- Metode Pengamatan (Observasi Research)

Melakukan pengumpulan data dengan cara melakukan pengamatan langsung pada Kantor Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang khususnya di divisi pengarsipan dokumen serta divisi lain yang terkait sebagai bahan untuk menulis laporan penelitian.

- Metode Wawancara (Interview Research)

Melakukan wawancara langsung dengan kepala bagian pengarsipan dokumen yaitu bagaimana tata letak serta prosedur pengarsipan yang berjalan saat ini masih terdapat kekurangan pada proses pencarian serta tata letak penyusunan dokumen arsip, hingga bagaimana langkah kedepannya untuk memperbaiki sistem tersebut, sehingga dapat membantu kelancaran proses pengarsipan yang baik pada Kantor Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang.

- Metode Studi Pustaka (Library Research)

Pada metode ini dengan membaca beberapa referensi yang ada dan bahan bacaan lainnya yang berhubungan dengan pembahasan yang diangkat dalam permasalahan ini sebagai pertimbangan dalam membuat penelitian. Metode ini digunakan agar mendapatkan data dengan cara mempelajari unsur-unsur yang akan dilakukan penelitian.

Metode Analisa

Setelah pengumpulan data dan dilakukan beberapa teknik, maka data yang sudah ada akan diolah dan dianalisis agar mendapatkan hasil akhir yang lebih bermanfaat. Dalam melakukan Perancangan Sistem Informasi Pengarsipan Pajak Kendaraan Bermotor (PKB) Pada Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang menggunakan metode analisis sistem yaitu, analisis SWOT yang digunakan untuk mengevaluasi kekuatan (strengths), kelemahan (weaknesses), peluang (opportunities), dan ancaman (threats).

Selain itu, menggunakan Unified Modeling Language (UML) sebagai salah satu alat bantu yang dapat digunakan dalam bahasa pemograman yang berorientasi objek.

Kemudian untuk rancangan sistem baru yang akan diusulkan penulis menggunakan Elisitasi yang dilakukan melalui 3 (tiga) tahap, yaitu Elisitasi tahap I, tahap II, tahap III dan draft final elisitasi.

Metode Perancangan

Aplikasi sistem pengarsipan Pajak Kendaraan Bermotor (PKB) menggunakan beberapa (software) dalam perancangannya, antara lain:

- Visual Paradigm for Unified Modeling Language (UML) Interprise Edition, merupakan software yang akan digunakan untuk men-(design) dan membuat suatu model diagram.

- Hypertext Preprocessor (PHP), merupakan bahasa pemograman yang akan dipakai.

- XAMPP, merupakan (tool) yang menyediakan paket perangkat lunak kedalam satu buah paket.

- MySQL, merupakan database yang akan digunakan.

- Adobe Dreamweaver, merupakan (software) yang digunakan untuk men-design web yang akan dibuat.

Metode Testing

Metode (testing) yang dilakukan terhadap aplikasi pada penelitian ini menggunakan metode (Black Box Testing). Juga dilakukan proses (Debugging) pada proses pembuatan kode program. (Black Box Testing) dilakukan dengan cara menguji beberapa aspek sistem dengan sedikit memperhatikan struktur logika internal perangkat lunak. Perangkat lunak dikatakan dapat berfungsi dengan baik yaitu pada saat (input) diberikan dan (output) memberikan hasil sesuai dengan spesifikasi sistem yang dibuat.

Sistematika Penulisan

Agar pemahaman tentang pengajuan laporan skripsi ini menjadi lebih mudah, maka penulis mengelompokkan materi laporan skripsi ini menjadi beberapa bab dengan sistematika sebagai berikut :

BAB I PENDAHULUAN

Bab ini menjelaskan antara lain yaitu latar belakang, rumusan masalah, ruang lingkup, tujuan penelitian, manfaat penelitian, metode penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini akan menguraikan mengenai landasan teori yang berisi definisi-definisi yang berkaitan dengan judul penelitian Skripsi serta beberapa literature review yang berhubungan dengan penelitian.

BAB III ANALISA SISTEM YANG BERJALAN

Pada bab ini berisi tentang gambaran umum, sejarah singkat, struktur organisasi dan wewenang serta tanggung jawab pada Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang, prosedur sistem yang berjalan dijabarkan dengan menggunakan Use Diagram, Activity Diagram, Sequence Diagram, analisa permasalahan sistem, analisa kebutuhan sistem, solusi yang diberikan, serta user requirement menggunakan Elisitasi tahap I, tahap II, tahap III dan draft final elisitasi. Sedangkan untuk metode analisa sistem menggunakan analisis SWOT.

BAB IV RANCANGAN SISTEM USULAN

Bab ini membahas tentang perancangan sistem baru yang lebih sistematis yang akan dijelaskan dalam bentuk usulan prosedur yang baru. Analisa sistem yang diusulkan mulai dari perancangan proses Unified Modeling Language (UML) dengan software Visual Paradigm, rancangan database, layout atau tampilan program serta implementasi sistem yang diusulkan.

BAB V PENUTUP

Bab ini berisi tentang Kesimpulan hasil analisis dari penelitian serta saran-saran yang dapat berguna untuk Unit Pelaksana Teknis/SAMSAT Cikokol Kota Tangerang.

DAFTAR PUSTAKA

LAMPIRAN

BAB II

LANDASAN TEORI

Teori Umum

Konsep Dasar Sistem

Definisi Sistem

Sebuah sistem yang tepat guna akan memberikan dampak yang positif bagi suatu perusahaan dalam pencapaian sasaran serta tujuan perusahaan. Sistem itu sendiri didefinisikan oleh Sutabri (2012:10)[1]. Secara sederhana suatu sistem dapat diartikan sebagai suatu kumpulan atau himpunan dari unsur, komponen, atau variabel yang terorganisir, saling berinteraksi, saling tergantung satu sama lain, dan terpadu”.

Sistem didefinisikan oleh Sutarman (2012:13)[2] sebagai “Kumpulan elemen yang saling berhubungan dan berinteraksi dalam satu kesatuan untuk menjalankan suatu proses pencapaian suatu tujuan utama”.

Lebih lanjut Raymond McLeod dalam bukunya Yakub mengatakan sistem adalah sekelompok elemen-elemen yang terintegrasi dengan tujuan yang sama untuk mencapai tujuan Yakub (2012:1)[3]. Dengan kata lain, sesuatu dapat dikatakan sistem apabila memiliki bagian-bagian (subsistem) yang saling berinteraksi untuk mencapai suatu tujuan dan harus memenuhi tiga unsur yaitu input-proses-output. Ketiga unsur ini merupakan komponen sistem fungsi yang menunjukkan bahwa suatu sistem sebagai proses yang tidak bisa berdiri sendiri.

Berdasarkan beberapa definisi sistem yang dikemukakan di atas dapat ditarik kesimpulan bahwa sistem adalah sekumpulan komponen atau elemen yang berkerja sama sesuai fungsinya dan saling berhubungan untuk mencapai suatu tujuan.

Karakteristik Sistem

Menurut Sutabri (2012:20)[1], model umum sebuah sistem adalah input, proses, dan output. Hal ini merupakan konsep sebuah sistem yang sangat sederhana sebab sebuah sistem dapat mempunyai beberapa masukan dan keluaran. Selain itu, sebuah sistem dapat mempunyai karakteristik atau sifat-sifat tertentu yang mencirikan bahwa hal tersebut bisa dikatakan sebagai suatu sistem. Adapun karakteristik yang dimaksud adalah sebagai berikut:

- Komponen Sistem (Components)

Suatu sistem terdiri dari sejumlah komponen yang seling berinteraksi, artinya saling bekerja sama membentuk satu kesatuan. Komponen-komponen sistem tersebut dapat berupa suatu bentuk subsistem. Setiap subsistem memiliki sifat dari sistem yang menjalankan suatu fungsi tertentu dan mempengaruhi proses sistem secara keseluruhan. Suatu sistem dapat mempunyai sistem yang lebih besar atau sering disebut “super system”.

- Batasan Sistem (Boundary)

Ruang lingkup sistem merupakan daerah yang membatasi antara sistem dengan sistem yang lain atau sistem dengan lingkungan luarnya. Batasan sistem ini memungkinkan suatu sistem dipandang sebagai satu kesatuan yang tidak dapat dipisahkan.

- Lingkungan Luar Sistem (Environtment)

Bentuk apapun yang ada diluar ruang lingkup atau batasan sistem yang mempengaruhi operasi sistem tersebut disebut lingkungan luar sistem. Lingkungan luar sistem ini dapat bersifat menguntungkan dan dapat juga bersifat merugikan sistem tersebut.

- Penghubung Sistem (Interface)

Media yang menghubungkan sistem dengan subsistem lain disebut penghubung sistem atau interface. Penghubung ini memungkinkan sumber-sumber daya mengalir dari satu subsitem ke subsistem lain. Bentuk keluaran dari satu subsistem akan menjadi masukan untuk subsistem lain melalui penghubung tersebut. Dengan demikian, dapat terjadi suatu integritas sistem yang membentuk satu kesatuan.

- Masukan Sistem (Input)

Energi yang dimasukan ke dalam sistem disebut masukan sistem, yang dapat berupa pemelihaaran dan sinyal. Contohnya, di dalam suatu unit sistem komputer, ”program” adalah maintenance input yang digunakan untuk mengoperasikan komputernya dan “data” adalah signal input untuk diolah menjadi informasi.

- Keluaran Sistem (Output)

Hasil energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna. Keluaran ini merupakan masukan bagi subsitem yang lain seperti sistem informasi. Keluaran yang dihasilkan adalah informasi. Informasi ini dapat digunakan sebagai masukan untuk pengambilan keputusan atau hal-hal lain yang menjadi input bagi sub sistem lain.

- Pengolah Sistem (Process)

Suatu sistem dapat mempunyai suatu proses yang akan mengubah masukan menjadi keluaran, contohnya sistem akuntansi. Sistem ini akan mengolah data transaksi menjadi laporan-laporan yang dibutuhkan oleh pihak manajemen.

- Sasaran Sistem (Objective)

Suatu sistem memiliki tujuan dan sasaran yang pasti dan bersifat deterministic. Kalau suatu sistem tidak memiliki sasaran maka operasi sistem tidak ada gunanya. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuan yang telah direncanakan.

Klasifikasi Sistem

Menurut Rusdiana (2014:42)[4], sistem dapat diklasifikasikan dari beberapa sudut pandang, diantaranya sebagai berikut.

- Sistem Diklasifikasikan Sebagai Sistem Abstrak (Abstract System) dan Sistem Fisik (Physical System).

Sistem abstrak adalah sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik, misalnya sistem teologia, yaitu sistem yang berupa pemikiran-pemikiran hubungan antara manusia dengan Tuhan. Sedangkan sistem fisik merupakan sistem yang ada secara fisik. Misalnya sistem komputer, sistem akuntansi, sistem produksi, dan sebagainya.

- Sistem Diklasifikasikan Sebagai Sistem Alamiah (Natural System) dan Sistem Buatan Manusia (Human Made System).

Sistem alamiah adalah sistem yang terjadi melalui proses alam, tidak dibuat oleh manusia. Misalnya sistem perputaran bumi. Sistem buatan manusia melibatkan interaksi antara manusia dan mesin disebut human-machine system atau ada yang menyebut dengan man-mahine system. Sistem informasi akuntansi merupakan contoh man-machine system karena menyangkut penggunaan komputer yang berinteraksi dengan manusia.

- Sistem Diklasifikasikan Sebagai Sistem Tertentu (Deterministic System) dan Sistem Tidak Tentu (Probabilistic System).

Sistem beroperasi dengan tingkah laku yang sudah dapat diprediksi. Interaksi di antara bagian-bagiannya dapat dideteksi dengan pasti sehingga keluaran dari sistem dapat diramalkan. Sistem komputer adalah contoh dari sistem tertentu yang tingkah lakunya dapat dipastikan berdasarkan program-program yang dijalankan. Sistem tidak tentu adalah sistem yang kondisi masa depannya tidak dapat diprediksi karena mengandung unsur probabilitas.

- Sistem Diklasifikasikan Sebagai Sistem Tertutup (Closed System) dan Sistem Terbuka (Open System).

Sistem tertutup merupakan sistem yang tidak berhubungan dengan lingkungan luarnya. Sistem ini bekerja secara otomatis tanpa adanya turut campur tangan dari pihak luarnya. Secara teoritis sistem tertutup ini ada, tetapi pada kenyataannya tidak ada sistem yang benar-benar tertutup, yang ada hanyalah relative closed system (secara relatif tertutup, tidak benar-benar tertutup). Sedangkan sistem terbuka adalah sistem yang berhubungan dan terpengaruh dengan lingkungan luarnya. Sistem ini menerima masukan dan menghasilkan keluaran untuk lingkungan luar atau subsistem lainnya. Karena sistem bersifat terbuka dan terpengaruh oleh lingkungan luarnya, suatu sistem harus mempunyai sistem pengendalian yang baik.

Konsep Dasar Data dan Informasi

Definisi Data

Sutarman (2012: 3)[2] mendefinisikan “Data adalah fakta dari sesuatu pernyataan yang berasal dari kenyataan, di mana pernyataan tersebut merupakan hasil pengukuran atau pengamatan. Data dapat berupa angka-angka, huruf-huruf, simbol-simbol khusus, atau gabungan darinya”.

Menurut McLeod dalam bukunya Yakub “Data adalah deskripsi kenyataan yang menggambarkan adanya suatu kejadian (event), data terdiri dari fakta (fact) dan angka yang secara relatif tidak berarti bagi pemakai” (Yakub,2012: 5.[3]

Dari pendapat yang dikemukakan di atas dapat disimpulkan bahwa data adalah fakta dari sesuatu, kejadian, aktifitas dan transaksi yang dicatat, diklasifikasikan dan disimpan berupa angka, tulisan, gambar, suara ataupun tokoh namun belum diorganisasikan dalam bentuk yang dapat dimengerti.

Definisi Informasi

Untuk memahami pengertian informasi, harus dilihat keterkaitan antara data dan informasi sebagai entitas penting pembentuk sistem informasi. Data merupakan nilai, keadaan, atau sifat yang berdiri sendiri lepas dari konteks apapun. Sementara Informasi adalah sekumpulan fakta (data) yang diorganisasikan dengan cara tertentu sehingga mereka mempunyai arti bagi si penerima, Sutarman (2012:14)”.[2]

Menurut Sutabri (2012:29),[1] “Informasi adalah data yang telah diklasifikasikan atau diinterprestasi untuk digunakan dalam proses pengambilan keputusan”.

Maka informasi adalah kenyataan yang menggambarkan suatu kejadian-kejadian dan kesatuan nyata yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya.

Fungsi Informasi

Menurut Sutabri (2012:31),[1] fungsi utama informasi adalah menambah pengetahuan. Informasi yang disampaikan kepada pemakai mungkin merupakan hasil data yang sudah diolah menjadi sebuah keputusan. Akan tetapi, dalam kebanyakan pengambilan keputusan yang kompleks, informasi hanya dapat menambah kemungkinan kepastian atau mengurangi bermacam-macam pilihan. Informasi yang disediakan bagi pengambil keputusan memberi suatu kemungkinan faktor resiko pada tingkat-tingkat pendapatan yang berbeda.

Nilai Informasi

Menurut Sutarman (2012:14),[2] Nilai dari informasi ditentukan oleh lima hal yaitu:

- Untuk memperoleh pemahaman dan manfaat.

- Untuk mendapatkan pengalaman.

- Pembelajaran yang terakumulasi sehingga dapat diaplikasikan dalam pemecahan masalah atau proses bisnis tertentu.

- Untuk mengekstrak implikasi kritis dan merefleksikan pengalaman masa lampau yang menyediakan pengetahuan yang terorganisasi dengan nilai yang tinggi. Nilai ini bisa menghindari seorang manager dari membuat kesalahan yang sama yang dilakukan oleh manager lain sebelumnya.

- Suatu informasi dikatakan bernilai bila manfaatnya lebih efektif dibandingkan dengan biaya mendapatkannya. Sebagian besar informasi tidak dapat ditaksir keuntungannya dengan suatu nilai uang, tetapi dapat ditaksir nilai efektifitasnya.

Jenis-jenis Informsi

Menurut Sutabri (2012:34),[1] bahwa informasi dalam manajemen diklasifikasikan berdasarkan aspek-aspek seperti yang akan dipaparkan berikut ini:

- Informasi berdasarkan persyaratan

Suatu informasi harus memenuhi persyaratan sebagaimana dibutuhkan oleh seorang manajer dalam rangka pengambilan keputusan yang harus segera dilakukan. Berdasarkan persyaratan itu informasi dalam manajemen diklasifikasikan sebagai berikut:

a. Informasi yang tepat waktu

Pada hakekatnya makna informasi yang tepat waktu adalah sebuah informasi yang tiba pada manajer sebelum suatu keputusan diambil sebab seperti telah diterangkan di muka, informasi adalah bahan pengambilan keputusan.

b. Informasi yang relevan

Sebuah informasi yang disampaikan oleh seoarang manajer kepada bawahan harus relevan, yakni ada kaitannya dengan kepentingan pihak penerima sehingga informasi tersebut akan mendapat perhatian.

c. Informasi yang benilai

Yang dimaksud informasi yang bernilai adalah informasi yang berharga untuk suatu pengambilan keputusan. Seperti yang telah dijelaskan di depan, suatu keputusan adalah hasil pilihan dari sejumlah alternatif tersebut, informasi ini akan mempunyai nilai pendukung yang amat berharga dan memliki manfaat bagi suatu pengambilan keputusan.

d. Informasi yang dapat dipercaya.

Suatu informasi harus dapat dipercaya (realiable) dalam manajemen karena hal ini sangat penting menyangkut citra organisasi, terlebih bagi organisasi dalam bentuk perusahaan yang bergerak dalam persaingan bisnis.

- Informasi berdasarkan dimensi waktu

Suatu informasi harus memenuhi persyaratan sebagaimana dibutuhkan oleh seorang manajer dalam rangka pengambilan keputusan yang harus segera dilakukan. Berdasarkan persyaratan itu informasi dalam manajemen diklasifikasikan sebagai berikut:

Informasi berdasarkan dimensi waktu ini diklasifikasikan menjadi 2 (dua) macam, yaitu:

a. Informasi masa lalu

Informasi jenis ini adalah mengenai peristiwa lampau yang meskipun amat jarang digunakan, namun dalam penyimpanannya pada data storage perlu disusun secara rapih dan teratur.

b. Informasi masa kini

Dan sifatnya sendiri suah jelas bahwa makna dari informasi masa kini ialah informasi mengenai peristiwa-peristiwa yang terjadi sekarang (current event). Berkat teknologi canggih dalam bentuk komputer, pengelolaan informasi jenis ini dapat dilakukan dengan cepat.

c. Informasi berdasarkan sasaran

Informasi berdasarkan sasaran adalah informasi yang ditunjukan kepada seorang atau kelompok orang, baik yang terdapat di dalam organisasi maupun di luar organisasi. Informasi jenis ini diklasifikasikan sebagai berikut.

d. Informasi individual

Informasi individual (individual information) ialah informasi yang ditunjukan kepada seseorang yang mempunyai fungsi sebagai pembuat kebijaksaan (policy maker) dan pengambil keputusan (decision maker) atau kepada seorang yang diharapkan dari padanya tanggapan terhadap informasi yang diperolehnya.

e. Informasi komunitas

Informasi komunitas (community information) adalah informasi yang ditunjukan kepada khalayak di luar organisasi, suatu kelompok tertentu di masyarakat.

Kualitas Informasi

Kualitas dari suatu informasi terdapat dari 3 hal yaitu, Sutabri (2012: 35):[1]

- Akurat

Berarti informasi harus bebas dari kesalahan-kesalahan dan tidak bias atau menyesatkan. - Tepat Waktu

Berarti informasi yang datang pada penerima tidak boleh terlambat.Informasi yang sudah usang tidak akan mempunyai nilai lagi. Karena informasi merupakan landasan di dalam pengambilan keputusan. - Relevan

Berarti informasi tersebut mempunyai manfaat untuk pemakainya. Relevansi informasi untuk tiap-tiap orang satu dengan yang lainnya berbeda.

Konsep Dasar Sistem Informasi

Definisi Sistem Informasi

Untuk menghasilkan informasi yang berkualitas maka dibuatlah sistem informasi. Seperti sistem lainnya, sebuah sistem informasi terdiri atas input (data, instruksi) dan output (laporan, kalkulasi).

Menurut Sutabri (2012:46)[1], “Sistem informasi adalah suatu sistem didalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian yang mendukung fungsi operasi organisasi yang bersifat manajerial dengan kegiatan strategi dari suatu organisasi untuk dapat menyediakan kepada pihak luar tertentu dengan laporan-laporan yang diperlukan”.

Pengertian sistem informasi menurut Sutarman (2012:13),[2] adalah sistem dapat didefinisikan dengan mengumpulkan, memperoses, menyimpan, menganalisis, menyebarkan informasi untuk tujuan tertentu.

Dengan demikian, secara sederhana sistem informasi dapat diartikan sebagai kumpulan dari seluruh informasi yang terdapat dalam sistem yang mengkoordinasikan orang-orang, fasilitas, teknologi, media, prosedur-prosedur dan pengendalian yang kemudian menghasilkan suatu informasi yang bermanfaat untuk pengambilan keputusan dalam sebuah organisasi.

Konsep Dasar Analisis Sistem

Definisi Analisis Sistem

Teori analisis sistem yang umum digunakan sebagai sebuah landasan konseptual yang bertujuan untuk memperbaiki sistem yang sedang berjalan agar menjadi lebih mudah dalam menganalisis suatu sistem.

Menurut Sutabri (2012:220),[1] “tahap analisisa sistem dilakukan setelah tahap investigasi sistem dan sebelum tahap rancangan sistem, tahap analisis sistem merupakan tahap yang kritis dan sangat penting karena kesalahan ditahap ini akan menyebabkan kesalahan pada tahap selanjutnya”. Proses analisis sistem dalam pengembangan sistem informasi merupakan suatu prosedur yang dilakukan untuk pemeriksaan masalah dan penyusunan alternatif pemecahan masalah yang timbul serta membuat spesifikasi sistem yang baru atau sistem yangakan diusulkan dan dimodifikasi.

Sedangkan Kristanto (2010: 27),[5] mengemukakan analisis sistem adalah proses pengkajian sebuah sistem informasi yang terbagi ke dalam komponen-komponen penyusunnya dan selanjutnya dilakukan penelitian untuk diketahui kebutuhan dan permasalahan yang akan timbul sehingga dapat diketahui secara lengkap dan kemudian dicarikan solusi untuk memperbaiki sistem tersebut.

Berdasarkan pendapat para ahli yang dikemukakan di atas dapat ditarik kesimpulan bahwa analisis sitem adalah suatu proses sistem yang secara umum digunakan sebagai landasan konseptual yang mempunyai tujuan untuk memperbaiki berbagai permasalahan didalam suatu sistem tertentu.

Tujuan Analisis Sistem

Adapun tujuan dari analisis sistem mempunyai tujuan untuk memperbaiki berbagai fungsi didalam sistem yang sedang berjalan agar menjadi lebih efisien, mempermudah dalam perancangan suatu sistem yang sedang berjalan atau melakukan beberapa perbaikan mengganti input/ouput sesuai dengan rancangan yang diinginkan.

Tujuan utama dari tahap analisis sistem menurut Sutabri (2012: 220),[1] dalam pengembangan sistem informasi merupakan suatu prosedur yang dilakukan untuk pemeriksaan masalah dan penyusunan alternatif pemecahan masalah yang timbul serta membuat spesifikasi sistem yang baru atau sistem yang akan diusulkan dan dimodifikasi.

Hasil dari analisis itu sendiri adalah laporan yang dapat menggambarkan sistem yang telah dipelajari dan diketahui bentuk permasalahannya serta rancangan sistem baru yang akan dibuat atau dikembangkan.

Tahap-tahap Analisis Sistem

Tahapan ini bisa merupakan tahap yang mudah jika client sangat paham dengan masalah yang dihadapi dalam organisasinya dan tahu betul fungsionalitas dari sistem informasi yang akan dibuat. Tetapi tahap ini bisa menjadi tahap yang paling sulit jika client tidak bisa mengidentifikasi kebutuhannya atau tertutup terhadap pihak luar yang ingin mengetahui detail-detail proses bisnisnya.

Menurut Henderi, dkk dalam jurnal CCIT Vol 4 (2011 : 322),[6] “Tahapan analisa sistem adalah tahap penguraian dari suatu sistem yang utuh kedalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi permasalah-permasalahan, kesempatan-kesempatan, hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang diharapkan sehingga dapat di buat rancangan sistem yang baru sesuai dengan kebutuhan”.

Konsep Dasar Perancangan Sistem

Definisi Perancangan Sistem

Tahap setelah analisis dari siklus pengembangan sistem. Pendefinisian dari kebutuhan-kebutuhan fungsional dan persiapan untuk dirancang bangun implementasi: “menggambarkan bagaimana suatu sistem dibentuk”, Verzello/John Reuter III (Darmawan, 2013: 227)[7].

John Burch dan Gary Grudnitski dalam bukunya Darmawan (2013: 228)[7]“Perancangan sistem dapat didefinisikan sebagai penggambaran, perencanaan dan pembuatan sketsa atau pengaturan dari beberapa elemen yang terpisah ke dalam satu kesatuan yang utuh dan berfungsi.

Menurut Kristanto (2010: 10),[5] “perancangan sistem merupakan tahap selanjutnya setelah analisa sistem, mendapatkan gambaran dengan jelas apa yang dikerjakan pada analisa sistem dan dilajutkan dengan memikirkan bagaimana bentuk sistem tersebut”.

Sedangkan menurut Henderi dkk dalam jurnal CCIT, ”Tahap analisa sistem adalah tahap penguraian dari suatu sistem yang utuh kedalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi permasalahan-permasalahan, kesempatan-kesempatan, hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang diharapkan sehingga dapat dibuat rancangan sistem yang baru sesuai dengan kebutuhan”. (Henderi dkk, 2011: 322).[6]

Jadi perancangan sistem dan analisis sistem merupakan satu kesatuan tahapan lanjutan, karena perancangan sistem sendiri harus memenuhi kebutuhan pengguna diharapkan user friendly dapat memberikan gambaran jelas mengenai sistem yang akan dibentuk, memiliki rincian dari masing-masing komponen yang akan menjadi isi dari sistem itu sendiri, antara lain sistem informasi yang terdiri dari data-data yang akan diubah menjadi suatu informasi yang nantinya akan dipergunakan untuk pengambilan keputusan. Dalam tahap perancangan sistem, alat bantu yang digunakan dalam mendesain program komputer antara lain bagan terstruktur.

Teori Khusus

Konsep Dasar SWOT

Definisi SWOT

Menurut Rangkuti (2011:199)[8] “penelitian menentukan bahwa kinerja perusahaan dapat ditentukan oleh kombinasi faktor internal dan eksternal. Kedua faktor tersebut harus dipertimbangkan dalam analisis SWOT. SWOT adalah singkatan dari lingkungan internal strengths dan weakness serta lingkungan external opportunities dan threats yang dihadapi dunia bisnis.Analisis SWOT membandingkan antara faktor external peluang (opportunities) dan ancaman (threats) dengan faktor internal kekuatan (strengths) dan kelemahan (weakness).

Menurut Fahmi (2013:252),[9] mengemukakan “SWOT ini dijadikan sebagai suatu model dalam menganalisis suatu organisasi yang berorientasi profit dengan tujuan utama untuk mengetahui keadaan organisasi tersebut secara lebih komprehensif”.

Maka dapat disimpulkan Analisis SWOT menggambarkan secara jelas bagaimana peluang dan ancaman yang dihadapi oleh perusahaan dapat disesuaikan dengan kekuatan dan kelemahan yang dimiliki.

Tujuan Analisis SWOT

Menurut Rangkuti (2011:197),[8] “tujuan Analisis SWOT yaitu membandingkan antara faktor eksternal peluang dan ancaman dengan faktor internal kekuatan dan kelemahan sehingga dari analisis tersebut dapat diambil suatu keputusan strategis suatu organisasi”.

Namun tidak semua rencana strategi yang disusun dari TOWS Matriks ini digunakan seluruhnya. Strategi yang di pilih adalah strategi yang dapat memecahkan isu strategi perusahaan.

a. S-O strategies adalah strategi yang disusun dengan cara menggunakan semua kekuatan untuk merebut peluang.

b. W-O strategies adalah strategi yang disusun dengan cara meminimalkan kelemahan untuk memanfaatkan peluang yang ada.

c. S-T strategies adalah strategi yang disusun dengan cara menggunakan kekuatan untuk mengatasi ancaman.

d. W-T strategies adalah strategi yang disusun dengan cara meminimalkan kelemahan untuk menghindari ancaman.

Manfaat Analisis SWOT

Menurut Hendro [10](2011:289), Banyak manfaat bila kita melakukan analisa masalah secara SWOT yaitu Strength, Weakness, Oppurtunity, dan Threats sebelum diambil keputusan untuk dibandingkan dengan pengambilan keputusan tanpa mempertimbangkan dan melakukan analisa masalah, manfaatnya adalah:

- Dapat diambil tindakan manajemen yang tepat sesuai dengan kondisi.</br>

- Untuk membuat rekomendasi.

- Informasi lebih akurat.

- Untuk mengurangi resiko akibat dilakukannya keputusan yang berkali-kali (double decision).

- Menjawab hal yang bersifat intutif atas keputusan yang bersifat emosional.

Konsep Dasar Arsip

Dalam penelitian Hapsari (2014: 41),[11] Secara etimologi istilah arsip berasal dari bahasa yunani “Arche” yang berarti “Permulaan”, menjadi “Ta Archia” selanjutnya menjadi “Archeon” yang berarti “Gedung Pemerintahan”, dan kemudian dalam bahasa latinnya berbunyi “Archivium”. (Pengantar Kearsipan Sebagai Sistem, Arsip Nasional RI, hal 2).

Menurut Undang-undang No.7 Tahun 1971 dalam penelitian Hapsari (2014: 41)[11] sebagai berikut:

a. Arsip adalah naskah-naskah yang dibuat dan diterima oleh lembaga-lembaga negara dan badan-badan pemerintah dalam bentuk corak apapun, baik dalam keadaan tunggal maupun berkelompok dalam rangka pelaksanaan kegiatan pemerintahan.

b. Arsip adalah naskah-naskah yang dibuat dan diterima oleh badan swasta/perorangan dalam bentuk corak apapun, baik dalam keadaan tunggal maupun berkelompok dalam rangka pelaksanaan kehidupan kebangsaan.

Sedangkan menurut Peraturan Pemerintah Republik Indonesia No.34 Tahun 1979 dalam penelitian Hapsari (2014: 41)[11] antara lain:

a. Arsip merupakan kumpulan naskah atau dokumen yang disiapkan.

b. Arsip merupakan gedung (ruang) penyimpanan kumpulan naskah atau dokumen.

c. Arsip merupakan organisasi atau lembaga yang mengolah dan menyimpan kumpulan naskah atau dokumen.

Fungsi Arsip

Fungsi Arsip dibagi menjadi dua yaitu :

a. Arsip Dinamis

Arsip dinamis adalah arsip yang masih diperlukan secara langsung dalam perencanaan, pelaksanaan, penyelenggaran kehidupan kebangsaan pada umumnya atau arsip yang digunakan secara langsung dalam penyelenggaraan administrasi negara.

Dilihat dari kegunaan, arsip dinamis dibagi menjadi dua arsip:

- Arsip Aktif

Arsip Aktif adalah arsip yang secara langsung dan terus-menerus diperlukann dan digunakan dalam pelaksanaan administrasi sehari-hari serta masih dikelola oleh unit pengolah. - Arsip Inaktif

Arsip Inaktif adalah arsip yang tidak secara langsungdan tidak terus menerus digunakan dalam penyelenggaran administrasi sehari-hari dikelola oleh pusat arsip.

b. Arsip Statis

Arsip statis adalah arsip yang tidak dipergunakan secara langsung dalam perencanaan, pelaksanaan, penyelenggaran kehidupan kebangsaan pada umumnya maupun untuk penyelenggaraan administrasi sehari-hari.

Konsep Dasar Pajak Kendaraan Bermotor (PKB)

Definisi Pajak

Terdapat bermacam-macam batasan atau definisi tentang “pajak” yang dikemukakan oleh para ahli diantaranya adalah:

Menurut Prof. Dr. P. J. A. Adriani dalam buku Sumarsan (2015: 3)[12] “pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan”.

Sedangkan menurut Prof. Dr. H. Rochmat Soemitro SH, dalam buku Adisasmita (2011: 95),[13] bahwa pajak merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa imbal (kontraprestasi) yang langsung dapat digunakan untuk membayar pengeluaran umum.

Berdasarkan pengertian pajak tersebut dapat ditarik kesimpulan bahwa pajak suatu iuran, atau kewajiban menyerahkan sebagian kekayaan (pendapatan) kepada negara. Dapat dikatakan bahwa pemerintah menarik sebagian daya beli rakyat untuk negara. Perpindahan atau penyerahan iuran itu bersifat wajib dalam arti bahwa bila kewajiban itu tidak dilaksanakan , maka dengan sendirinya dapat dipaksakan. Artinya, hutang itu dapat ditagih dengan menggunanakan kekerasan seperti surat paksa dan sita.

Fungis Pajak

Menurut Sumarsan (2015: 5),[12] Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Berdasarkan hal diatas maka pajak mempunyai beberapa fungsi, yaitu:

a. Fungsi Penerima (Budgetair)

Pajak berfungsi untuk menghimpun dana dari masyarakat bagi kas negara, yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan, negara membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya. Untuk pembiayaan pembangunan,uang dikeluarkan dari tabungan pemeritah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan dari sektor pajak.

b. Fungsi Mengatur (regulerend)

Pajak berfungsi sebagai alat untuk mengatur struktur pendapatan di tengah masyarakat dan struktur kekayaan antara para pelaku ekonomi. Fungsi mengatur ini sering menjadi tujuan pokok dari sistem pajak, paling tidak dalam sistem perpajakan yang benar tidak terjadi pertentangan dengan kebijaksanaan Negara dalam bidang ekonomi dan sosial. Sebagai alat untuk mencapai tujuan tertentu di luar bidang keuangan, terutama banyak ditujukan terhadap sektor swasta. Contohnya dalam rangka mengiring penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak. Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

Pajak Kendaraan Bermotor

Menurut Peraturan Daerah Provinsi Banten Nomor 1 Tahun 2011 tentang Pajak Daerah,[14] kendaraan bermotor adalah semua kendaraan beroda beserta gandengannya yang digunakan disemua jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen serta kendaraan bermotor yang dioperasikan di air.

Pengertian Kendaraan bermotor menurut Zuraida (2013: 33)[15] “adalah semua kendaraan beroda dua atau lebih berserta gandengannya yang digunakan disemua jenis jalan darat, dan kendaraan bermotor yang dioperasikan di air dengan ukuran isi kotor lima GT (Gross Tonnage) sampai tujuh GT (Gross Tonnage). Arti dari gross tonnage adalah berat kendaraan motor tersebut.

Kendaraan Bermotor Umum adalah setiap kendaraan yang dipergunakan untuk pelayanan angkutan umum penumpang maupun barang yang dipungut bayaran dengan menggunakan Tanda Nomor Kendaraan Bermotor plat dasar kuning serta huruf dan angka berwarna hitam. Kendaraan Bermotor Bukan Umum adalah setiap kendaraan bermotor yang dimiliki atau dikuasai baik orang pribadi atau Badan yang dipergunakan untuk kepentingan pribadi atau Badan.

Kendaraan Bermotor Bukan Umum adalah setiap kendaraan bermotor yang dimiliki/atau dikuasai baik orang pribadi atau badan yang dipergunakan untuk kepentingan pribadi atau badan.

Subjek Pajak Kendaraan Bermotor (PKB)

Subjek Pajak Kendaraan Bermotor menurut Zuraida (2013: 34)[15] adalah orang pribadi atau badan yang memiliki dan atau menguasai kendaraan bermotor. Dalam hal subjek pajak kendaraan bermotor adalah badan, kewajiban pajaknya diwakili oleh pengurus atau kuasa badan tersebut.

a. Objek Pajak Kendaraan Bermotor

Objek Pajak Kendaraan Bermotor adalah kepemilikan dan atau penguasaan kendaraan bermotor Zuraida (2013: 33).[15] Termasuk kendaraan bermotor adalah sebagai berikut:

- Kendaraan bermotor beroda beserta gandengannya yang dioperasikan di semua jenis jalan darat dan kendaraan bermotor yang dioperasikan di air semua jenis jalan darat dan kendaraan bermotor yang dioperasikan di air dengan ukuran isi kotor GT 5 (Lima Gross Tonnage) sampai dengan GT 7 (Tujuh Gross Tonnage).

- Kendaraan bermotor adalah semua kendaraan beroda beserta gandengannya yang digunakan disemua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen,serta kendaraan bermotor yang dioperasikan di air.

Pengecualian Pajak Kendaraan Bermotor

Yang dikecualikan dari pengertian kendaraan bermotor adalah Zuraida (2013: 34)[15]:

a. Kereta api.

b. Kendaraan bermotor yang semata-mata digunakan untuk keperluan pertahanan dan keamanan Negara.

c. Kendaraan bermotor yag dimiliki dan atau dikuasai kedutaan, konsulat, perwakilan Negara asing dengan asas timbal balik dan lembaga-lembaga internasional yang memperoleh fasilitas pembebasan pajak dari Pemerintah.

d. Objek pajak lainnya yang ditetapkan dalam Peraturan Daerah.

Konsep Dasar Unified Modelling Language (UML)

Definisi Dasar Unified Modelling Language (UML)

Pemodelan (modeling) sesungguhnya digunakan untuk penyederhanaan permasalahan-permasalahan yang kompleks sedemikian rupa sehingga lebih mudah dipelajari dan dipahami. Menurut Nugroho (2010:6) [16], ”Unified Modelling Language (UML) adalah bahasa pemodelan untuk sistem atau perangkat lunak yang berparadigma (berorientasi objek)”. Pemodelan (modelling) sesungguhnya digunakan untuk penyederhanaan permasalahan-permasalahan yang kompleks sedemikian rupa sehingga lebih mudah dipelajari dan dipahami.

Sedangkan Widodo (2011:6) [17] medefinisikan “Unified Modelling Language (UML) adalah bahasa pemodelan standar yang memiliki sintak dan semantik”.

Berdasarkan pendapat yang dikemukakan di atas dapat ditarik kesimpulan bahwa Unified Modelling Language (UML) adalah sebuah bahasa yang berdasarkan grafik atau gambar untuk menvisualisasikan, menspesifikasikan, membangun dan pendokumentasian dari sebuah sistem pengembangan perangkat lunak untuk penyederhanaan permasalahan-permasalan yang kompleks.

Langkah-langkah penggunaan Unified Modeling Language (UML)

Menurut Henderi (2010:6)[6], langkah-langkah penggunaan Unified Modeling Language (UML) sebagai berikut:

- Buatlah daftar business process dari level tertinggi untuk mendefinisikan aktivitas dan proses yang mungkin muncul.

- Petakan use case untuk setiap business process untuk mendefinisikan dengan tepat fungsional yang harus disediakan oleh sistem, kemudian perhalus use case diagram dan lengkapi dengan requirement, constraints, dan catatan-catatan lain.

- Buatlah deployment diagram secara kasar untuk mendefinisikan arsitektur fisik sistem.

- Definisikan requirement lain non fungsional, security dan sebagainya yang juga harus disediakan oleh sistem.

- Berdasarkan use case diagram, mulailah membuat activity diagram.

- Definisikan objek-objek level atas package atau domain dan buatlah sequence dan/atau collaboration untuk tiap alur pekerjaan, jika sebuah use case memiliki kemungkinan alur normal dan eror, buat lagi satu diagram untuk masing-masing alur.

- Buatlah rancangan user interface model yang menyediakan antar muka bagi pengguna untuk menjalankan skenario use case.

- Berdasarkan model-model yang sudah ada, buatlah class diagram. Setiap package atau domian dipecah menjadi hierarki class lengkap dengan atribut dan metodenya. Akan lebih baik jika untuk setiap class dibuat unit test untuk menguji fungsionalitas class dan interaksi dengan class lain.

- Setelah class diagram dibuat, kita dapat melihat kemungkinan pengelompokkan class menjadi komponen-komponen karena itu buatlah component diagram pada tahap ini. Juga, definisikan test integrasi untuk setiap komponen bereaksi dengan baik.

- Perhalus deployment diagram yang sudah dibuat. Detilkan kemampuan dan requirement piranti lunak, sistem operasi, jaringan dan sebagainya. Petakan komponen ke dalam node.

- Mulailah membangun sistem. Ada dua pendekatan yang tepat digunakan:

a. Pendekatan use case dengan mengassign setiap use case kepada tim pengembang tertentu untuk mengembangkan unit kode yang lengkap dengan test.

b. Pendekatan komponen yaitu mengassign setiap komponen kepada tim pengembang tertentu.

Bangunan Dasar Metodologi Unified Modelling Language (UML)

Menurut Nugroho (2010:24)[16], bangunan dasar metodologi UML menggunakan dua bangunan dasar untuk mendeskripsikan sistem/perangkat lunak yang akan dikembangkan, yaitu:

- Sesuatu (things)

- Relasi (Relationship)

Ada empat things dalam UML, yaitu:

a. Structural Things.

Merupakan bagian yang relatif statis dalam model Unified Modeling Language (UML). Bagian yang relatif statis dapat berupa elemen-elemen yang bersifat fisik maupun konseptual.

b. Behavioral Things

Merupakan bagian yang dinamis pada model Unified Modeling Language (UML), biasanya merupakan kata kerja dari model Unified Modeling Language (UML), yang mencerminkan perilaku sepanjang ruang dan waktu.

c. Grouping Things

Merupakan bagian pengorganisasi dalam Unified Modeling Language (UML). Dalam penggambaran model yang rumit kadang diperlukan penggambaran paket yang menyederhanakan model. Paket-paket ini kemudian dapat didekomposisi lebih lanjut. Paket berguna bagi pengelompokkan sesuatu, misalnya model-model dan subsistem-subsistem.

d. Annotational Things

Merupakan bagian yang memperjelas model Unified Modeling Language (UML) dan dapat berupa komentar-komentar yang menjelaskan fungsi serta ciri-ciri setiap elemen dalam model Unified Modeling Language (UML).

Ada empat macam relationship dalam Unified Modeling Language (UML), yaitu:

a. Ketergantungan (Dependention)

Merupakan hubungan dimana perubahan yang terjadi pada suatu elemen mandiri (independent) akan mempengaruhi elemen yang bergantung padanya elemen yang tidak mandiri (dependent).

b. Asosiasi (Association)

Merupakan apa yang menghubungkan antara objek satu dengan objek lainnya, bagaimana hubungan suatu objek dengan objek lainnya. Suatu bentuk asosiasi adalah agregasi yang menampilkan hubungan suatu objek dengan bagian-bagiannya.

c. Generalisasi (Generalization)

Merupakan hubungan dimana objek anak (descendent) berbagi perilaku dan struktur data dari objek yang ada diatasnya objek induk (ancestor).Arah dari atas ke bawah dari objek induk ke objek anak dinamakan spesialisasi, sedangkan arah berlawanan sebaliknya dari arah bawah ke atas dinamakan generalisasi.

d. Realisasi (Realization)

Merupakan operasi yang benar-benar dilakukan oleh suatu objek.

Konsep Permodelan Menggunakan Unified Modeling Language (UML)

Nugroho (2010:10)[16], mengatakan sesungguhnya tidak ada batasan yang tegas diantara berbagai konsep dan konstruksi dalam UML, tetapi untuk menyederhanakannya kita membagi sejumlah besar konsep dan dalam UML menjadi beberapa view. Suatu view sendiri pada dasarnya merupakan sejumlah konstruksi pemodelan UML yang merepresentasikan suatu aspek tertentu dari sistem atau perangkat lunak yang sedang kita kembangkan. Pada peringkat paling atas, view-view sesungguhnya dapat dibagi menjadi tiga area utama, yaitu:

- Klasifikasi Struktural (Structural Classification)

- Perilaku Dinamis (Dinamic Behaviour)

- Pengolahan atau Manajemen Model (Model Management).

Diagram-diagram Unified Modeling Language (UML)

Berikut ini adalah diagram Unified Modeling Language (UML) menurut Henderi (2010:6)[6] yaitu:

- Use Case Diagram

Use Case Diagram secara grafis menggambarkan, interaksi secara sistem, sistem eksternal dan pengguna. Dengan kata lain use case diagram secara grafis mendeskripsikan siapa yang akan menggunakan sistem dan dalam cara apa pengguna (user) mengharapkan interaksi dengan sistem itu. Use case secara naratif digunakan untuk secara tekstual menggambarkan sekuensi langkah-langkah dari tiap interaksi. - Class Diagram

Menggambarkan struktur object sistem. Diagram ini menunjukan class diagram yang menyusun sistem dan hubungan antara class object tersebut. - Sequence Diagram

Secara grafis menggambarkan bagaimana object berinteraksi satu sama lain melalui pesan pada sekuensi sebuah use case atau operasi. - State Chart Diagram

Digunakan untuk memodelkan behaviour objek khusus yang dinamis. Diagram ini mengilustrasikan siklus hidup objek berbagai keadaan yang dapat diasumsikan oleh objek dan event-event (kejadian) yang menyebabkan objek dari satu state ke state yang lain. - Activity Diagram

Secara grafis untuk menggambarkan rangkaian aliran aktivitas baik proses bisnis maupun use case. Activity Diagram dapat juga digunakan untuk memodelkan action yang akan dilakukan saat operasi dieksekusi, dan memodelkan hasil dari action tersebut.

Konsep Dasar Hypertext Prosesor (PHP)

Definisi Hypertext Prosesor (PHP)

Menurut Octavian (2010:31)[18] “PHP (Hypertext Prosesor) adalah akronim dari Hypertext Preprocessor, yaitu suatu bahasa pemograman berbasiskan kode-kode (script) yang digunakan untuk mengolah suatu data dan mengirimkannya kembali ke web browser menjadi kode HTML”. Kode PHP mempunyai ciri-ciri khusus, yaitu:

a. Hanya dapat dijalankan menggunakan web server misalnya: Apache.

b. Kode PHP dapat diletakan dan dijalankan di web server.

c. Kode PHP dapat digunakan untuk mengakses data bases, seperti: MySQL, PostgreSQL, Oracle, dan lain-lain.

d. Merupakan software yang bersifat open source.

e. Gratis untuk didownload dan digunakan.

f. Memiliki sistem multiplatform, artinya dapat dijalankan menggunakan sistem operasi apapun, seperti Linux, Unix, Windows, dan lain-lain.

Dengan menggunakan PHP, selain memberikan keuntungan seperti pada beberapa point diatas, juga didukung oleh banyak komunitas. Hal ini yang membuat PHP terus berkembang. Selain itu, anda dapat belajar lebih banyak lagi tentang tips dan trik penggunaannya dari berbagai komunitas, lembaga pendidikan, ataupun melalui media internet.

Konsep Dasar XAMPP

Definisi XAMPP

Menurut Puspitasari (2011:1)[19], “XAMPP adalah sebuah software webserver apache yang didalamnya sudah tersedia database server MySQL dan support php programming”. XAMPP merupakan software yang mudah digunakan, gratis dan mendukung instalasi di linux dan windows. Keuntungan lainya adalah dengan hanya menginstal satu kali sudah tersedia apache web server, mysql database server, php support (php4 dan php5) dan beberapa modul lainya. XAMPP versi windows selalu dalam bentuk instalasi grafis dan versi linux dalam bentuk file terkompresi tar.gz. kelebihan XAMPP versi windows adalah memiliki fitur untuk mengaktifkan sebuah server secara grafis, sedangkan di linux masih berupa perintah-perintah didalam console. oleh karena itu versi untuk linux sulit untuk dioperasikan.

XAMPP merupakan singkatan dari X (tempat operasi apapun), Apache, MySQL, PHP, Perl. XAMPP merupakan tool yang menyediakan paket perangkat lunak kedalam satu buah paket. Dalam paketnya sudah terdapat Apache (web server), MySQL (database), PHP (server side scripting), Perl, FTP server, phpMyAdmin dan berbagai pustaka bantu lainnya. Dengan menginstal XAMPP maka tidak perlu lagi melakukan instalasi dan konfigurasi web server Apache, PHP dan MySQL secara manual, XAMPP akan menginstalasi dan mengkonfigurasikannya secara otomatis, Anhar (2010: 210)[20] Berikut ini penjelasan mengenai Apache, PHP, MySQL, phpMyAdmin dan Perl :

- Apache

Apache bersifat open source, artinya setiap orang boleh menggunakannya, mengambil bahkan mengubah kode programnya. Tugas utama apache adalah menghasilkan halaman web yang benar kepada peminta berdasarkan kode PHP yang dituliskan oleh pembuat halaman web. - PHP

Bahasa pemrograman PHP merupakan bahasa pemrograman untuk membuat web yang bersifat server-side scripting, PHP juga bersifat open source. System management database yang sering digunakan bersama PHP adalah MySQL, namun PHP juga mendukung system management database oracle, Microsoft acces, interbase, d-base dan postgreSQL. - MySQL

SQL kepanjangan dari Structured Query Language. SQL merupakan bahasa terstruktur yang khusus digunakan untuk mengolah database, MySQL juga bersifat open source dan at relational yang artinya data-data yang dikelola dalam database akan diletakkan pada beberapa tabel yang terpisah sehingga manipulasi data akan menjadi lebih cepat. MySQL dibuat dan dikembangkan oleh MySQL AB yang berada di Swedia. MySQL dapat digunakan untuk membuat dan mengolah database beserta isinya, serta untuk menambahkan, mengubah dan menghapus data yang berada dalam database. - PhpMyAdmin

Pengelola database dengan MySQL harus dilakukan dengan mengetikkan baris-baris perintah yang sesuai (command line) untuk setiap maksud tertentu. Hal tersebut tentu cukup menyulitkan karena kita harus hafal dan mengetikkan perintahnya satu per satu. Dengan phpMyAdmin kita dapat membuat tabel dan mengisi data dengan mudah tanpa harus hafal perintahnya. - Perl

Perl adalah bahasa pemrograman untuk segala keperluan, dikembangkan pertama kali oleh Larry Wall dimesin UNIX pada tanggal 18 Desember 1987. Perl sangat popular digunakan dalam program-program CGI (Common Gateway Interface). Kelemahan Perl adalah sintaksnya susah dibaca karena banyak menggunakan simbol-simbol yang bukan huruf dan angka.

Konsep Dasar Database dan MySQL

Definisi Database

Menurut Haerudin,dkk dalam jurnal CCIT Vol.7 No.1 (2013:118)[21], “Database merupakan salah satu komponen penting di dalam sistem informasi,karena berfungsi sebagai baris penyedia informasi bagi para pemakainya. Penerapan database dalam sistem informasi disebut dengan sistem database (database system).

Sedangkan menurut Rahardja, dkk dalam jurnal CCIT (2011:238)[22], “Database adalah kumpulan fakta-fakta sebagai respresentasi dari dunia nyata yang saling berhubungan dan mempunyai arti tertentu”.

Berdasarkan beberapa pendapat diatas dapat disimpulkan bahwa database adalah kumpulaninformasi yang disimpan di dalam komputer secara sistematik sehingga dapat diperiksa menggunakan suatu program komputer untuk memperoleh informasi dari basis data tersebut.

Definisi MySQL

MySQL berfungsi untuk mengolah database menggunakan bahasa SQL. MySQL bersifat open source sehingga kita bisa menggunakannya secara gratis. Pemograman PHP juga sangat mendukung/support dengan database MySQL.

Menurut Anhar (2010:45)[20] “MySQL adalah salah satu databases management system (DBMS) dari sekian banyak DBMS seperti Oracle, MS SQL, Postagre SQL, dan lainya”.

MySQL adalah salah satu software sistem manajemen database (DBMS) Structured Query Language (SQL) yang bersifat open source. SQL adalah bahasa standar untuk mengakses database dan di definisikan dengan standar ANSI/ISO SQL. MySQL dikembangkan, diserbarluaskan, dan didukung oleh MySQL AB. MySQL AB adalah perusahaan komersial yang didirikan oleh pengembang MySQL. MySQL merupakan aplikasi Relational Database Management System (RDMS) yang dapat digunakan sebagai aplikasi client-server atau sistem embedded. (Woro Widya, 2010: 26)[23].

Beberapa kelebihan MySQL menurut Anhar (2010: 22)[20] sebagai berikut:

- MySQL dapat berjalan dengan stabil pada berbagai system operasi, seperti Windows, Linux, FreeBSD, Mac Os X Server, Solaris, dan masih banyak lagi.

- Bersifat Open Source, MySQL didistribusikan secara open source (gratis), dibawah lisensi GNU General Public Licence (GPL).

- Bersifat Multiuser, MySQL dapat digunakan oleh beberapa user dalam waktu yang bersamaan tanpa mengalami masalah.

- MySQL memiliki kecepatan yang baik dalam menangani query (perintah SQL). Dengan kata lain, dapat memproses lebih banyak SQL per satuan waktu.

- Dari segi security atau keamanan data, MySQL memiliki beberapa lapisan sekuriti, seperti level subnet mask, nama host, dan izin akses user dengan sistem perizinan yang mendetail serta password yang terenkripsi.

a. Selain MySQL bersifat fleksibel dengan berbagai pemrograman, MySQL juga memiliki interface (antarmuka) terhadap berbagai aplikasi dan bahasa pemrograman dengan menggunakan fungsi API (Application Programming Interface).

b. Dukungan banyak komunitas, biasanya tergabung dalam sebuah forum untuk saling berdiskusi membagi informasi tentang MySQL.

Konsep Dasar Dreamweaver dan Web

Definisi Dreamweaver

Dreamwaver memberikan keleluasaan kepada user untuk menggunakannya sebagai media penulisan bahasa pemrograman web. Dengan kemampuan fasilitas yang optimal dalam jendela desain membuat program ini memberikan kemudahan untuk mendesain web meskipun untuk para web desainer pemula sekalipun. Dreamwaver mempunyai kehandalan dalam membuat dan desain web tanpa harus menuliskan tag-tag HTML satu persatu, dreamwaver juga memiliki kemampuan untuk mendukung pemrograman Server Side dan Client Side. Madcom (2010:1)[24], mengatakan bahwa dreamwaver merupakan software aplikasi yang digunakan sebagai HTML editor profesional untuk mendesain web secara visual, aplikasi ini juga yang biasa dikenal dengan istilah WYSIWYG (What You See What You Get) , yang intinya adalah bahwa user tidak harus berurusan dengan tag-tag HTML untuk membuat sebuah situs.

Menurut Wahana Komputer (2011:2)[25], ”Adobe Dreamweaver merupakan salah satu program aplikasi yang digunakan untuk membangun sebuah website, baik secara grafis maupun dengan menuliskan kode sumber secara langsung”. Adobe Dreamweaver merupakan program untuk membuat atau mengedit web yang dikeluarkan oleh Adobe System yang juga dikenal sebagai Macromedia Dreamweaver. Software ini digunakan karena memiliki fitur-fitur yang menarik dan cenderung mudah dalam penggunaannya. Versi terakhir Adobe Dreamweaver adalah Adobe Dreamweaver CS5. Macromedia Dreamweaver berubah menjadi Adobe Dreamweaver karena Macromedia diakuisisi oleh Adobe System sehingga seluruh produk yang dibuat oleh Macromedia kini diawali dengan kata Adobe.

Berdasarkan pernyataan di atas dapat disimpulkan bahwa dreamwaver merupakan salah satu program aplikasi yang digunakan untuk membangun sebuah website, baik secara gratis maupun dengan menuliskan kode sumber secara langsung. Hal ini disebabkan oleh ruang kerja, fasilitas, dan kemampuan Dreamweaver yang mampu meningkatkan produktivitas dan efektivitas, baik dalam desain maupun membangun suatu situs web.

Definisi Web

Menurut Arief (2011: 7)[26], “Web adalah salah satu aplikasi yang berisikan dokumen multimedia (teks, gambar, suara, animasi, video) di dalamnya yang menggunakan protokol HTTP (hypertext transfer protocol) dan untuk mengaksesnya menggunakan perangkat lunak yang disebut browser”.

Menurut Murad (2013: 49)[27], “Web adalah sistem dengan informasi yang disajikan dalam bentuk teks, gambar, suara, dan lainnya yang tersimpan dalam sebuah server web internet yang disajikan dalam bentuk hypertext”.

Konsep Dasar Black Box Texting

Definisi Black Box Texting

Menurut Luqman (2012:13)[28], “pengujian black box merupakan tahap yang berfokus pada pernyataan fungsional perangkat lunak. Test case ini bertujuan untuk menunjukan fungsi perangkat lunak tentang cara beroperasinya.Apakah pemasukan data telah berjalan sebagaimana mestinya dan apakah informasi yang tersimpan dapat dijaga kemutahirannya.

Dengan demikian, pengujian black box memungkinkan pembuat perangkat lunak mandapatkan serangkaian kondisi input yang sepenuhnya menggunakan semua persyaratan fungsional untuk suatu program.Pengujian black box berusah menemukan kesalahan dalam beberapa hal yaitu :

a. Fungsi-fungsi yang tidak benar atau salah.

b. Kesalahan interface.

c. Kesalahan dalam struktur data atau akses database eksternal.

d. Kesalahan kinerja, inialisasi, dan keslahan terminasi.

Tidak seperti pengujian white box, yang dilakukan pada saat awal proses pengujian, pengujian black box cendrung diaplikasikan pada tahap akhir pengujian. Karena pengujian black box memperhatikan struktur kontrol, maka pengujianakan berfokus pada domain informasi. Pengujian didesain untuk menjawab pertanyaan-pertanyaan berikut:

- Bagaimana validitas fungsional diuji?

- Kelas input apa yang akan membuat test case menjadi baik?

- Apakah sistem sangat sensitif terhadap harga input tertentu?

- Bagaimana batasan dari suatu data isolasi?

- Kecepatan data apa dan volume data apa saja yang dapat ditolerir oleh sistem?

- Apa pengaruh kombinasi tertentu dari data terhadap operasi sistem?

Di bawah ini adalah keuntungan penggunaan Pengujian Black Box yaitu:

a. Pengujian bersifat tidak memihak karena perancang dan penguji tidak terikat.

b. Penguji tidak memerlukan pengetahuan mengenai bahasa program spesifik.

c. Pengujian dilaksanakan dari sudut pandang pemakai, bukan perancang. Kasus-kasus pengujian dapat dirancang segera setelah spesifikasinya lengkap.

Berikut ini adalah kerugian-kerugian dari jenis ini pengujian black box :

a. Pengujian dapat menjadi sia-sia jika perancang perangkat lunak telah menjalankan kasus-kasus pengujian.

b. Sukar untuk mendisain kasus-kasus pengujian.

c. Menguji tiap-tiap masukan bersifat tak realistis sebab akan memerlukan banyak waktu oleh karena itu banyak alur program yang tidak akan teruji.