Pengguna:Fitri andriyani

ANALISA SISTEM PEMANTAUAN DAN PENCATATAN TAGIHAN KEUANGAN

LAPORAN KULIAH KERJA PRAKTEK

OLEH:

1114469331 FITRI ANDRIYANI

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

RAHARJA

(2013/2014)

LEMBAR PERSETUJUAN

ANALISA SISTEM PEMANTAUAN DAN PENCATATAN TAGIHAN KEUANGAN

Diajukan guna melengkapi sebagian syarat untuk mengikuti Skripsi pada

Jurusan Sistem Informasi Konsentrasi Komputer Akuntansi

STMIK Raharja Tahun Akademik 2014/2015.

Tangerang, 24 September 2014

Dosen Pembimbing

( Maimunah, M.Kom )

NID. 99001

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

RAHARJA

LEMBAR KEASLIAN KULIAH KERJA PRAKTEK

Saya yang bertandatangan di bawah ini:

NIM |

: 1114469331

|

Nama |

: Fitri Andriyani

|

Jenjang Studi |

: Strata Satu

|

Jurusan |

: Sistem Informasi

|

Konsentrasi |

: Komputer Akuntansi

|

Menyatakan bahwa Kuliah Kerja Praktek (KKP) ini merupakan karya tulis saya sendiri dan bukan merupakan tiruan, salinan atau duplikat dari Laporan Kuliah Kerja Praktek (KKP) yang ada di Perguruan Tinggi Raharja, maupun di Perguruan Tinggi lain, serta belum pernah dipublikasikan.

Pernyataan ini saya buat dengan penuh kesadaran dan rasa tanggung jawab serta bersedia menerima sanksi jika ternyata pernyataan diatas tidak benar.

| Tangerang, 24 September 2014 | |

| Fitri Andriyani | |

| NIM. 1114469331 |

)*Tandatangan dibubuhi materai 6.000;

ABSTRAKS

In the era of globalization and modernization is increasingly rapidly, effective information systems and accountability is required by the company's success as well as supporting the success of a plan desired by a company. In PT Angkasa Pura II is a system of monitoring and recording financial bill that is currently running on each unit are already using a computer but processing is still using manual system (using Microsoft Excel) has not an effective use of information systems. Thus the need for information that is gradually increasing, we need a good system that will facilitate all of this monitoring process so that getting the right information about the billing data. The use of computers as data processing devices can increase the speed of the work so as to achieve efficiency in energy and time in processing the data. That the data obtained in the analysis in the form of Unified Modeling Language (UML) using a visual paradigm 6.4 software.

Keywords :Systems, Monitoring and Recording of Financial Claims, Unified Modeling Language (UML)

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan limpahan Rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan laporan Kuliah Kerja Praktek (KKP) ini dengan baik. Adapun judul yang diambil dalam penyusunan laporan KKP ini adalah "ANALISA APLIKASI PEMANTAUAN DAN PENCATATAN TAGIHAN KEUANGAN PT ANGKASA PURA II".

Penulisan laporan ini merupakan hasil kerja praktek penulis di Perguruan Tinggi Raharja. Laporan ini merupakan salah satu syarat yang ditempuh oleh mahasiswa sebelum melaksanakan Skripsi dalam jenjang Sarjana jurusan Sistem Informasi pada Perguruan Tinggi Raharja, Tangerang. Sebagai bahan penulisan, data dikumpulkan berdasarkan hasil observasi, wawancara, serta sumber literature yang mendukung penulisan ini. Penulis menyadari bahwa tanpa bimbingan dan dorongan banyak pihak, maka penulis tidak akan dapat menyelesaikan tugas ini dengan baik dan tepat waktu. Penulis menyampikan ucapan terima kasih kepada pihak-pihak yang telah membantu dalam menyelesaikan laporan KKP ini, antara lain :

- Bapak Ir.Untung Rahardja, M.T.I selaku Presiden Direktur Perguruan Tinggi Raharja.

- Bapak Drs. PO. Abas Sunarya, M.Si selaku Direktur Perguruan Tinggi Raharja.

- Ibu Maimunah, M.Kom selaku Kepala Jurusan Sistem Informasi dan selaku pembimbing.

- Bapak dan Ibu Dosen Perguruan Tinggi Raharja yang telah memberikan ilmu pengetahuan kepada penulis.

- Kedua orang tua dan saudara keluarga yang telah memberikan dukungan, baik moril, materil maupun doa untuk keberhasilan kepada penulis.

Penulis menyadari bahwa dalam penulisan Laporan KKP ini masih jauh dari sempurna. Oleh karena itu kritik dan saran yang membangun, penulis harapkan sebagai pemicu untuk dapat berkarya lebih baik lagi. Semoga Laporan KKP ini bermanfaat bagi pihak yang membutuhkan.

| Tangerang, 24 September 2014 | |

| Fitri Andriyani | |

| NIM. 1114469331 |

Daftar isi

DAFTAR GAMBAR

Gambar 2.1. Logo Angkasa Pura II

Gambar 3.1. Jurusan atau Program Studi pada STMIK Raharja

Gambar 3.3. Stuktur Organisasi PT Angkasa Pura II

Gambar 3.4. Use Case Diagram

Gambar 3.5. Activity Diagram

Gambar 3.6. Sequence Diagram

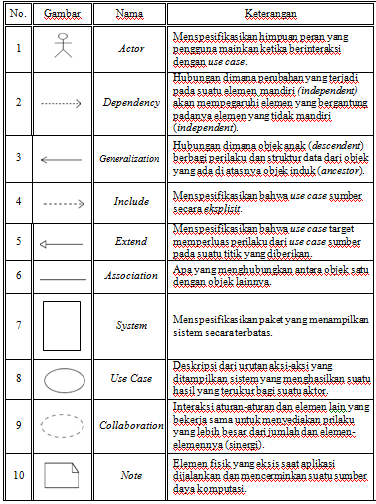

DAFTAR SIMBOL

DAFTAR SIMBOL USE CASE DIAGRAM

DAFTAR SIMBOL ACTIVITY DIAGRAM

DAFTAR SIMBOL SEQUENCE DIAGRAM

BAB I

Latar Belakang

DPenyampaian informasi dan akses data adalah suatu media pendukung suatu organisasi. Karenanya analisa suatu sistem informasi yang tepat dan optimal akan mampu meningkatkan kinerja perusahaan, pada akhirnya nanti dengan dukungan aspek-aspek yang lain akan mampu mewujudkan suatu kemajuan bagi perusahaan tersebut.

Proses pemantauan tagihan keuangan yang memerlukan penyusunan data yang sistematis masih dilakukan secara manual tidak lagi menjadi pilihan utama apalagi bagi suatu perusahaan. Sistem informasi adalah alternatif yang paling cocok untuk memberikan data yang akurat dan memiliki tingkat sekuritas yang terjamin.

PT Angkasa Pura II adalah sebuah perusahaan Badan Usaha Milik Negara yang bergerak di bidang usaha pelayanan jasa kebandarudaraan dan pelayanan jasa terkait Bandar udara di wilayah Indonesia Barat. AngkasaPura II telah mendapatkan kepercayaan dari Pemerintah Republik Indonesia untuk mengelola dan mengupayakan pengusahaan Pelabuhan Udara Jakarta Cengkareng yang kini berubah nama menjadi Bandara Internasional Jakarta Soekarno-Hatta serta Bandara Halim Perdanakusuma sejak 13 Agustus 1984.

Berdirinya Angkasa Pura II bertujuan untuk menjalankan pengelolaan dan pengusahaan dalam bidang jasa kebandarudaraan dan jasa terkait bandar udara dengan mengoptimalkan pemberdayaan potensi sumber daya yang dimiliki dan penerapan praktik tata kelola perusahaan yang baik.Hal tersebut diharapkan agar dapat menghasilkan produk dan layanan jasa yang bermutu tinggi dan berdaya saing kuat sehingga dapat meningkatkan nilai Perusahaan dan kepercayaan masyarakat.

Dan pada saat ini perusahaan PT Angkasa Pura II masih berdiri tetapi perusahaan ini masih ada kendala dalam usahanya salah satunya adalah dalam mengelola pemantauan tagihan keuangan perusahaan.

Dalam PT Angkasa Pura II pemantauan posisi keuangan dari satuan teknisi (ST) yang berjalan saat ini sudah menggunakan komputer namun pengolahannya masih menggunakan sistem manual (dengan menggunakan Microsoft excel) untuk ekspedisi/pencatatan seperti penyimpanan data berkas yang masuk ke dalam bagian-bagiannya sebagai tanda bukti bahwa tagihan tersebut sudah dalam proses,bagian akuntansi harus mencatat unit berkas dari unit satuan teknisi/customer, jenis pembayaran dan nominalnya kemudian melanjutkan membawa berkas ke bagian anggaran, pajak dan kas untuk pencairan dana. Sehingga dengan proses seperti ini kadang menyebabkan kurang relevan dan dapat menyebabkan kehilangan berkas atau letak berkas yang kurang tepat. Sehingga dengan adanya kebutuhan informasi ini yang makin lama makin meningkat, maka diperlukan sistem yang baik untuk memudahkan semua proses tagihan ini. Pemakaian komputer sebagai alat penyimpanan data dapat meningkatkan kecepatan pekerjaan sehinggga di capai efesiensi tenaga dan waktu dalam mengolah data.

Demikian data yang di rasakan PT Angkasa Pura II sebuah perusahaan Badan Usaha Milik Negara yang bergerak di bidang usaha pelayanan jasa kebandarudaraan dan pelayanan jasa terkait Bandar udara. Dari hal tersebut penulis tertarik untuk memiih “ANALISA SISTEM INFORMASI PEMANTAUAN DAN PENCATATAN TAGIHAN KEUANGAN PADA PT ANGKASA PURA II” sebagai judul Kuliah Kerja Praktek..

Rumusan Masalah

Setiap penelitian dimulai dari rumusan masalah yang dilanjutkan dengan pemecahan masalah. Rumusan masalah merupakan suatu pertanyaan yang akan dicarikan jawabannya melalui pengumpulan data.

Berdasarkan dari uraian diatas maka penulis mengambil beberapa pokok permasalahan :

Bagaimana sistem Pemantauan dan pencatatan Tagihan Keuangan yang sedang berjalan saat ini pada PT Angkasa Pura II?

Bagaimana proses Pemantauan dan pencatatan Tagihan Keuangan agar berjalan secara efektif dan efisien?

Apakah proses Pemantauan dan pencatatan Tagihan yang berjalan selama ini dapat dibuat secara efektif dan efisien?

Tujuan dan Manfaat Penelitian

Tujuan Penelitian

Penulis mengelompokkan beberapa tujuan diantaranya sebagai berikut:

Tujuan Operasional

Mengetahui bagaimana sistem pemantauan dan pencatatan tagihan keuangan yang sedang berjalan.

Mengetahui apakah proses pemantauan dan pencatatan tagihan keuangan yang berjalan dapat dibuat secara cepat dan akurat.

Tujuan Fungsional

Mampu menganalisa sistem pemantauan dan pencatatan tagihan yang sedang berjalan.

Mampu menganalisa proses pembuatan aplikasi pemantauan dan pencatatan tagihan keuangan pada PT Angkasa Pura II

Tujuan Individual

Menerapkan ilmu pengetahuan yang diperoleh di bangku kuliah pada dunia kerja.

Menambah pengalaman secara langsung bagi penulis,agar siap menghadapi dunia kerja nantinya

Sebagai syarat bagi penulis untuk melanjutkan dalam pembuatan skripsi nantinya.

Manfaat Penelitian

Penelitian ini diharapkan dapat mempunyai berbagai manfaat, antara lain sebagai berikut:

Menerapkan ilmu yang diperoleh selama belajar di STMIK Raharja dengan laporan secara sistematis.

Untuk mendapatkan informasi yang akurat dan hasil yang efektif secara efisien dari prosedur pengelolaan pemantauan dan pencatatan tagihan keuangan PT Angkasa Pura II.

Mengetahui masalah pada sistem pemantauan dan pencatatan tagihan keuangan PT Angkasa Pura II

Ruang Lingkup

Berdasarkan identifikasi masalah di atas agar lebih terarah dan memenuhi sasaran yang di harapkan, maka dalam melakukan penelitian hanya dibatasi pada aplikasi pemantauan dan pencatatan tagihan keuangan PT Angkasa Pura II, Karena masalah pemantauan dan pencatatan tagihan di perusahaan ini masih manual.

Metode Penelitian

Metode penelitian merupakan rangkaian cara atau kegiatan pelaksanaan penelitian. Rancangan ini menggambarkan prosedur atau langkah-langkah yang harus ditempuh, waktu penelitian, sumber data dan kondisi arti apa data dikumpulkan, dan dengan cara bagaimana data tersebut dihimpun dan diolah. Tujuan rancangan penelitian adalah melalui penggunaan metode penelitian yang tepat, dirancang kegiatan yang dapat memberikan jawaban yang teliti terhadap pertanyaan-pertanyaan penelitian.

Dalam hal ini penulis akan menggunakan 3 (tiga) metode penelitian dalam menyusun ini sebagai berikut:

Peneliti melakukan pengamatan langsung terhadap proses pengelolaan pemantauan dan pencatatan tagihan keuangan PT.AngkasaPura II. Kemudian dari pengamatan tersebut, peneliti mengumpulkan data yang merupakan sumber informasi yang sangat penting yang dapat membantu menganalisa dalam rangka pembangunan sistem tersebut.

Metode ini dilakukan dengan cara melakukan tanya jawab dengan seorang atau beberapa narasumber secara langsung pada perusahaan tempat KKP berlangsung. Metode ini dilakukan guna memperoleh data yang lebih detail serta memperkuat data sebelumnya saat melakukan pengamatan secara langsung.

Yaitu metode untuk mendapatkan informasi dan data dari beberapa sumber (literatur) atau buku untuk kebutuhan penganalisaan dan perancangan yang terkait dengan laporan ini.

Sistematika Penulisan

Penulis mengelompokkan beberapa materi yang dibahas pada laporan ini sebagai berikut:

Berisi tentang latar belakang, perumusan masalah, tujuan dan manfaat penelitian, ruang lingkup penelitian, metode penelitian dan sistematika penulisan.

Bab ini berisikan teori yang berupa pengertian dan definisi yang diambil dari kutipan buku yang berkaitan dengan penyusunan laporan skripsi serta beberapa literature review yang berhubungan dengan penelitian.

Bab ini berisikan gambaran dan sejarah singkat Perguruan Tinggi Raharja, struktur organisasi, permasalahan yang dihadapi, alternatif pemecahan masalah, analisa proses, UML (Unified Modelling Language) sistem yang berjalan, serta alternatif pemecahan masalah.

Bab ini berisi kesimpulan dan saran yang berkaitan dengan analisa dan optimalisasi sistem berdasarkan yang telah diuraikan pada bab-bab sebelumnya.

BAB II

Teori Umum

===Konsep Dasar Sistem====1. Definisi Sistem

Berikut ini adalah definisi menurut beberapa ahli, diantaranya adalah sebagai berikut:.

Menurut Yakub (2012:1), “Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang berhubungan, terkumpul bersama-sama untuk melakukan suatu kegiatan atau tujuan tertentu”.

Menurut Sutarman (2012:13), “Sistem adalah kumpulan elemen yang saling berhubungan dan berinteraksi dalam satu kesatuan untuk menjalankan suatu proses pencapaian suatu tujuan utama”.

Menurut Tata Sutabri (2012:10), “Sistem dapat diartikan sebagai suatu kumpulan atau himpunana dari unsur,komponen atau variable yang terorganisir saling berinteraksi, saling bergantung satu sama lain dan terpadu”.

Dari beberapa pengertian sistem di atas dapat disimpulkan bahwa sistem di atas dapat disimpulkan bahwa sistem adalah kumpulan prosedur yang saling berinteraksi dan saling bergantung menjalankan proses untuk suatu tujuan tertentu.

2. Karakteristik Sistem

satu sistem mempunyai karakteristik tertentu yang mencirikan bahwa hal tersebut bisa dikatakan sebagai suatu sistem. Adapun karakteristik yang dimaksud adalah sebagai berikut: (Tata Sutabri, 2012 : 4)[1]

1 ) Komponen Sistem (Components System)

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, artinya saling bekerja sama membentuk satu kesatuan. Komponen-komponen sistem tersebut dapat berupa suatu subsistem. Setiap subsistem memiliki sifat dari sistem yang menjalankan suatu fungsi tertentu dan mempengaruhi proses sistem secara keseluruhan.

2 ) Batas Sistem (Boundary System)

Ruang lingkup sistem merupakan daerah yang membatasi antara sistem dengan sistem yang lain atau sistem dengan lingkungan luarnya. Batasan sistem ini memungkinkan suatu sistem dipandang sebagai satu kesatuan yang tidak dapat dipisahkan.

3 ) Lingkungan Luar Sistem(Environment System)

Bentuk apapun yang ada di luar ruang lingkup atau batasan sistem yang mempengaruhi operasi sistem tersebut disebut lingkungan luar sistem.Lingkungan luar sistem ini dapat bersifat menguntungkan dan dapat juga bersifat merugikan sistem tersebut. Dengan demikian, lingkungan luar tersebut harus tetap dijaga dan dipelihara. Lingkungan luar yang merugikan harus dikendalikan. Kalau tidak, maka akan menggangu kelangsungan hidup dari sistem tersebut.

4 ) Penghubung Sistem (Interface System)

Media yang menghubungkan sistem dengan subsistem lain disebut penghubung sistem. Penghubung ini memungkinkan sumber-sumber daya mengalir dari satu subsistem ke subsistem lain. Bentuk keluaran dari satu subsistem akan menjadi masukan untuk subsistem lain melalui penghubung tersebut. Dengan demikian, dapat terjadi suatu integrasi sistem yang membentuk satu kesatuan.

5 ) Masukan Sistem (Input System)

Energi yang dimasukkan ke dalam sistem disebut masukan sistem, yang dapat berupa pemeliharaan (maintenance input) dan sinyal (signal input). Maintenance input adalah energi yang dimasukkan supaya sistem tersebut dapat beroperasi. Signal input adalah energi yang diproses untuk mendapatkan keluaran. Contoh, di dalam suatu unit sistem komputer, program adalah maintenance input yang digunakan untuk mengoperasikan komputernya dan data adalah signal input untuk diolah menjadi informasi..

6 ) Proses Sistem (Processing System)

Suatu sistem dapat mempunyai suatu proses yang akan mengubah masukan menjadi keluaran, contohnya adalah sistem akuntansi. Sistem ini akan mengolah data transaksi menjadi laporan-laporan yang dibutuhkan oleh pihak manajemen.

6 ) Keluaran (Output)

Merupakan hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan sisa pembuangan. Keluaran dapat merupakan masukan untuk subsistem yang lain atau kepada supra sistem..

8 ) Sasaran (Objectives) dan Tujuan (Goal)

Suatu sistem memiliki tujuan dan sasaran yang pasti dan bersifat deterministic. Kalau suatu sistem tidak memiliki sasaran maka operasi sistem tidak ada gunanya. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuan yang telah direncanakan.

3. Klasifikasi Sistem

Menurut McLeod dalam bukunya (Yakub 2012:4) system dapat diklasifikasikan dari beberapa sudut pandang, diantaranya adalah sebaga berikut:

1 ) Sistem Abstrak (Abstract System) dan Sistem Fisik (Physical System)

Sistem abstrak merupakan sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik. Misalnya sistem teologi, yaitu sistem yang berupa pemikiran-pemikiran hubungan antara manusia dengan Tuhan. Sistem fisik merupakan sistem yang ada secara fisik. Misalnya sistem komputer, sistemakuntansi, dan sistem persediaan barang.

2 ) Sistem Alamiah (Natural System) dan Sistem Buatan Manusia (Human Made System)

Sistem alami adalah sistem yang keberadaannya terjadi secara alami (natural) tanpa campur tangan manusia,sedangkan sistem buatan manusia adalah sebagai hasil kerja manusia.Contoh sistem alami adalah sistem tata surya yang terdiri dari atas sekumpulan planet, gugus bintang dan lainnya.Contoh sistem abstrak dapat berupa sistem komponen yang ada sebagai hasil karya teknologi yang dikembangkan manusia.

3 ) Sistem Tertentu (Deterministic System) dan Sistem Tak Tentu (Probabilistic System)

Sistem tertentu adalah suatu sistem yang beroperasi dengan tingkah laku yang dapat diprediksi, interaksi antara bagian dapat dideteksi dengan pasti sehingga keluarannya dapat diramalkan.Sedangkan sistem tidak tentu (probalistic system) sistem tingkah lakunya tidak dapat diprediksi karena mengandung unsur probalitas.Sistem aplikasi komputer merupakan contoh sistem yang tingkah lakunya dapat ditentukan sebelumnya.Program aplikasi yang dirancang dan dikembangkan oleh manusia dengan menggunakan prosedur yang jelas dan terstruktur.

4 ) Sistem Tertutup (Closed System) dan Sistem Terbuka (Open System)

Sistem tertutup merupakan sistem yang tidak bertukar materi, informasi, atau energi dengan lingkungan.Sistem ini tidak berinteraksi dan tidak dipengaruhi oleh lingkungan.Sebaliknya, sistem terbuka adalah sistem yang berhubungan dan terpengaruh dengan lingkungan luarnya..

Data didefinisikan sebagai representasi dunia nyata mewakili suatu objek seperti manusia, hewan, peristiwa, konsep, keadaan dan sebagainya yang direkam dalam bentuk angka,huruf, simbol, teks, gambar, bunyi atau kombinasinya. Dengan kata lain, data merupakan kenyataan yang menggambarkan suatu kejadian dan kesatuan yang nyata. Data merupakan material atau bahan baku yang belum mempunyai makna atau belum berpengaruh langsung kepada pengguna sehingga perlu diolah untuk dihasilkan sesuatu yang lebih bermakna. Data dapat berbentuk nilai yang terformat, teks, citra, audio, dan video.. Menurut Mulyanto (Mulyanto 2009: 5) [2]

Teks, adalah sederetan huruf, angka, dan simbol-simbol yang kombinasinya tidak tergantung pada masing masing item secara individual misalnya, artikel koran, majalah dan lain-lain.

Data yang terformat, adalah data dengan suatu format tertentu, misalnya data yang menyatakan tanggal atau jam, dan nilai mata uang.

Citra (image), adalah data dalam bentuk gambar, citra dapat berupa, grafik, foto, hasil ronsten, dan tanda tangan.

Audio, adalah data dalam bentuk suara misalnya, instrumen musik, suara orang, suara binatang, detak jantung, dan lain-lain.

Video, adalah data dalam bentuk gambar yang bergerak dan dilengkapi dengan suara misalnya, suatu kejadian dan aktivitas-aktivitas dalam bentuk film.

"Informasi ibarat darah yang mengalir didalam tubuh suatu organisasi, sehingga informasi ini sangat penting didalam suatu organisasi".

"Informasi adalah data yang telah diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya". (Untung Rahardja, 2007 : 99)[3]

a.Akurasi (Accuracy)

Informasi harus bebas dari kesalahan-kesalahan dan tidak menyesatkan. Akurat juga berarti informasi harus jelas mencerminkan maksudnya. Informasi harus akurat karena biasanya dari sumber informasi sampai penerima informasi ada kemungkinan terjadi gangguan yang dapat mengubah atau merusak informasi tersebut.

b. Tepat Waktu (Timeliness)

Informasi yang datang pada si penerima tidak boleh terlambat. Informasi yang sudah usung tidak akan mempunyai nilai lagi karena informasi merupakan suatu landasan dalam pengambilan keputusan. Bila pengambilan keputusan terlambat maka dapat berakibat fatal bagi organisasi.

c. Relevan (Relevance)

Informasi tersebut mempunyai manfaat untuk pemakainya, dimana relevansi informasi untuk tiap-tiap individu berbeda tergantung pada yang menerima dan yang membutuhkan. Nilai informasi ditentukan oleh dua hal yaitu manfaat dan biaya. Suatu informasi dikatakan bernilai apabila manfaatnya lebih efektif dibandingkan dengan biaya mendapatkannya.

Parameter untuk mengukur nilai sebuah informasi (value of information) ditentukan dari dua hal pokok yaitu manfaat (benefit) dan biaya (cost). Namun, dalam kenyataannya informasi yang biaya untuk mendapatkannya tinggi belum tentu memiliki manfaat yang tinggi pula.

Suatu informasi dikatakan bernilai bila manfaatnya lebih efektif dibandingkan dengan biaya untuk mendapatkannya dan sebagian besar informasi tidak dapat tepat ditaksir keuntungannya dengan satuan nilai uang, tetapi dapat ditaksir nilai efektivitasnya. (Agus Mulyanto, 2009 : 5)[2]

Terdapat berbagai macam pengertian sistem informasi menurut beberapa ahli, diantaranya sebagai berikut :

Menurut Sutarman (2012:13)[5], "Sistem informasi adalah sistem yang dapat didefinisikan dengan mengumpulkan, memperoses, menyimpan, menganalisis, menyebarkan informasi untuk tujuan tertentu. Seperti sistem lainnya, sebuah sistem informasi terdiri atas input (data, instruksi) dan output (laporan, kalkulasi)".

Menurut Tata Sutabri (2012:46)[6], Sistem informasi adalah suatu sistem didalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian yang mendukung fungsi operasi organisasi yang bersifat manajerial dengan kegiatan strategi dari suatu organisasi untuk dapat menyediakan kepada pihak luar tertentu dengan laporan-laporan yang diperlukan.

Berdasarkan beberapa pendapat yang dikemukakan di atas dapat ditarik kesimpulan bahwa “Sistem informasi adalah sebuah sistem yang terdiri dari pengumpulan, pemasukan, pemrosesan data, penyimpanan, pengolahan, pengendalian dan pelaporan sehingga tercapai sebuah informasi yang mendukung pengambilan keputusan didalam suatu organisasi untuk dapat mencapai sasaran dan tujuannya”.

Tata Sutabri (2012:47)[6] mengemukakan bahwa "Sistem informasi terdiri dari komponen-komponen yang disebut blok bangunan (Building Block), yang terdiri dari blok masukan, blok model, blok keluaran, blok teknologi, blok basis data, dan blok kendali. Sebagai suatu sistem, keenam blok bangunan tersebut masing-masing saling berinteraksi satu dengan yang lain membentuk suatu kesatuan untuk mencapai sasaran". Blok bangunan itu terdiri dari:

- Blok Masukan (Input Block)

Input mewakili data yang masuk ke dalam sistem informasi. Input disini termasuk metode-metode dan media untuk menangkap data yang akan dimasukkan, yang dapat berupa dokumen-dokumen dasar.

- Blok Model (Model Block)

Blok ini terdiri dari kombinasi prosedur, logika dan model matematik yang akan memanipulasi data input dan data yang tersimpan di basis data dengan cara yang sudah tertentu untuk menghasilkan keluaran yang diinginkan.

- Blok Keluaran (Output Block)

Produk dari sistem informasi adalah keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen serta semua pemakai sistem.

- Blok Teknologi (Technology Block)

Teknologi digunakan untuk menerima input, menjalankan model, menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran dan membantu pengendalian dari sistem secara keseluruhan. Blok teknologi terdiri dari teknisi (Humanware atau Brainware), perangkat lunak (Software) dan perangkat keras (Hardware).

- Blok Basis Data (Database Block)

Basis data (Database) merupakan kumpulan dari data yang saling berhubungan satu dengan yang lainnya, tersimpan di perangkat keras komputer dan digunakan perangkat lunak untuk memanipulasinya. Basis data diakses atau dimanipulasi dengan menggunakan perangkat lunak paket yang disebut dengan DBMS (Database Management Systems).

- Blok Kendali (Controls Block)

Beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal-hal yang dapat merusak sistem dapat dicegah ataupun bila terlanjur terjadi kesalahan-kesalahan dapat langsung cepat diatasi.

Sistem informasi dapat dibentuk sesuai kebutuhan organisasi masing-masing. Oleh karena itu, untuk dapat menerapkan sistem yang efektif dan efisien diperlukan perencanaan, pelaksanaan, pengaturan, dan evaluasi sesuai keinginan masing-masing organisasi. Klasifikasi sistem informasi tersebut sebagai berikut [6]:

- Sistem informasi berdasarkan level organisasi

Dikelompokkan menjadi level operasional, level fungsional dan level manajerial.

- Sistem informasi berdasarkan aktifitas manajemen

Dikelompokkan menjadi sistem informasi perbankan, sistem informasi akademik, sistem informasi kesehatan, sistem informasi asuransi dan sistem informasi perhotelan.

- Sistem informasi berdasarkan fungsionalitas bisnis

Dikelompokkan menjadi sistem informasi akuntansi, sistem informasi keuangan, sistem informasi manufaktur, sistem informasi pemasaran dan sistem informasi sumber daya manusia.

Tujuan dari sistem informasi adalah menghasilkan informasi (Information) dari bentuk data yang diolah menjadi bentuk yang berguna bagi para pemakainya. (Jogiyanto H.M., 2010:13) [7]

Tujuan sistem informasi terdiri dari Kegunaan (Usefulness), Ekonomi (Economic), Keandalan (Realibility), Pelayanan Langganan (Customer Service), Kesederhanaan (Simplicity), dan Fleksibilitas (Fleksibility).

- Kegunaan (Usefulness)

Sistem harus menghasilkan informasi yang akurat, tepat waktu, dan relevan untuk pengambilan keputusan manajemen dan personil operasi di dalam organisasi.

- Ekonomi (Economic)

Semua bagian komponen sistem termasuk laporan-laporan, pengendalian-pengendalian, mesin-mesin harus menyumbang suatu nilai manfaat setidak-tidaknya sebesar biaya yang dibutuhkan.

- Keandalan (Reliability)

Keluaran sistem harus mempunyai tingkatan ketelitian yang tinggi dan sistem itu sendiri harus mampu beroperasi secara efektif bahkan pada waktu komponen manusia tidak hadir atau saat komponen mesin tidak beroperasi secara temporer.

- Pelayanan Pelanggan (Customer Service)

Sistem harus memberikan pelayanan dengan baik atau ramah kepada para pelanggan. Sehingga sistem tersebut dapat diminati oleh para pelanggannya.

- Kesederhanaan ( Simplicity)

Sistem harus cukup sederhana sehingga terstruktur dan operasinya dapat dengan mudah dimengerti dan prosedurnya mudah diikuti.

- Fleksibilitas ( Fleksibility)

Sistem harus cukup fleksibel untuk menangani perubahan-perubahan yang terjadi, kepentingannya cukup beralasan dalam kondisi dimana sistem beroperasi atau dalam kebutuhan yang diwajibkan oleh organisasi.

Menurut Yakub (2012:142)[8], Analisa sistem dapat diartikan sebagai suatu proses untuk memahami sistem yang ada, dengan menganalisa jabatan dan uraian tugas (business users), proses bisnis (business prosess), ketentuan atau aturan (business rule), masalah dan mencari solusinya (business problem and business soulution), dan rencana-rencana perusahaan (business plan).

Menurut Agus Mulyanto (2009:125)[2], Analisa sistem adalah teori sistem umum yang sebagai sebuah landasan konseptual yang mempunyai tujuan untuk memperbaiki berbagai fungsi didalam sistem yang sedang berjalan agar menjadi lebih efisien, mengubah sasaran sistem yang sedang berjalan, merancang/mennganti output yang sdang digunakan, untuk mencapai tujuan yang sama dengan seperangkat input yang lain (bisa jadi lebih sederhana dan lebih interatif) atau melakukan beberapa perbaikan serupa.

Berdasarkan beberapa pendapat para ahli yang dikemukakan di atas dapat ditarik kesimpulan bahwa analisis sitem adalah suatu proses sistem yang secara umum digunakan sebagai landasan konseptual yang mempunyai tujuan untuk memperbaiki berbagai fungsi didalam suatu sistem tertentu.

Menurut Agus Mulyanto (2009:126)[2], Tahap analisis sistem merupakan tahap yang kritis dan sangat penting, karena kesalahan di dalam tahap ini akan menyebabkan juga kesalahan di tahap selanjutnya. Tahapan ini bisa merupakan tahap yang mudah jika client sangat paham dengan masalah yang dihadapi dalam organisasinya dan tahu betul fungsionalitas dari sistem informasi yang akan dibuat. Tetapi tahap ini bisa menjadi tahap yang paling sulit jika client tidak bisa mengidentifikasi kebutuhannya atau tertutup terhadap pihak luar yang ingin mengetahui detail-detail proses bisnisnya.

Menurut Agus Mulyanto (2009:129)[2], Di dalam tahap analisis sistem terdapat langkah-langkah dasar yang harus dilakukan oleh seorang analis sistem, diantaranya adalah:

Identify, yaitu proses yang dilakukan untuk mengidentifikasi masalah.

Understand, yaitu memahami kerja dari sistem yang ada.

Analysis, yaitu melakukan analisa terhadap sistem.

Report, yaitu membuat laporan dari hasil analisis yang telah dilakukan dalam kurun waktu tertentu.

- Mengidentifikasi masalah–masalah kebutuhan pemakai (user).

- Menyatakan secara spesifik sasaran yang harus dicapai untuk memenuhi kebutuhan pemakai.

- Memilih alternatif–alternatif metode pemecahan masalah yang paling tepat.

- Merencanakan dan menerapkan rancangan sistemnya. Pada tugas atau fungsi terakhir dari analisa sistem menerapkan rencana rancangan sistemnya yang telah disetujui oleh pemakai.

Teori Khusus

1. Definisi Unified Modeling Language (UML)

1. Definisi Unified Modeling Language (UML)

Menurut Widodo, (2011:6)[9], "UML adalah bahasa pemodelan standar yang memiliki sintak dan semantik".

Menurut Nugroho (2010:6)[10], "UML (Unified Modeling Language) adalah bahasa pemodelan untuk sistem atau perangkat lunak yang berparadigma (berorientasi objek)". Pemodelan (modeling) sesungguhnya digunakan untuk penyederhanaan permasalahan-permasalahan yang kompleks sedemikian rupa sehingga lebih mudah dipelajari dan dipahami.

Berdasarkan pendapat yang dikemukakan di atas dapat ditarik kesimpulan bahwa UML adalah sebuah bahasa yang berdasarkan grafik atau gambar untuk menvisualisasikan, menspesifikasikan, membangun dan pendokumentasian dari sebuah sistem pengembangan perangkat lunak berbasis Objek (Object Oriented Programming).

Menurut Nugroho (2010:117)[10]. Bangunan dasar metodologi UML menggunakan tiga bangunan dasar untuk mendeskripsikan sistem/perangkat lunak yang akan dikembangkan, yaitu:

1. Sesuatu (things)

Ada 4 (empat) things dalam UML, yaitu:

a. Structural things

Merupakan bagian yang relatif statis dalam model Unified Modeling Language (UML). Bagian yang relatif statis dapat berupa elemen-elemen yang bersifat fisik maupun konseptual.

b. Behavioral things

Merupakan bagian yang dinamis pada model Unified Modeling Language (UML), biasanya merupakan kata kerja dari model Unified Modeling Language (UML), yang mencerminkan perilaku sepanjang ruang dan waktu.

c. Grouping things

Merupakan bagian pengorganisasi dalam Unified Modeling Language (UML). Dalam penggambaran model yang rumit kadang diperlukan penggambaran paket yang menyederhanakan model. Paket-paket ini kemudian dapat didekomposisi lebih lanjut. Paket berguna bagi pengelompokkan sesuatu, misalnya model-model dan subsistem-subsistem.

d. Annotational things

Merupakan bagian yang memperjelas model Unified Modeling Language (UML) dan dapat berupa komentar-komentar yang menjelaskan fungsi serta ciri-ciri setiap elemen dalam model Unified Modeling Language (UML).

2. Relasi (Relationship)

Ada 4 (empat) macam relationship dalam Unified Modeling Language (UML), yaitu:

a. Ketergantungan

Merupakan hubungan dimana perubahan yang terjadi pada suatu elemen mandiri (independent) akan mempengaruhi elemen yang bergantung padanya elemen yang tidak mandiri (dependent).

b. Asosiasi

Merupakan apa yang menghubungkan antara objek satu dengan objek lainnya, bagaimana hubungan suatu objek dengan objek lainnya. Suatu bentuk asosiasi adalah agregasi yang menampilkan hubungan suatu objek dengan bagian-bagiannya.

c. Generalisasi

Merupakan hubungan dimana objek anak (descendent) berbagi perilaku dan struktur data dari objek yang ada diatasnya objek induk (ancestor). Arah dari atas ke bawah dari objek induk ke objek anak dinamakan spesialisasi, sedangkan arah berlawanan sebaliknya dari arah bawah ke atas dinamakan generalisasi.

d. Realisasi

Merupakan operasi yang benar-benar dilakukan oleh suatu objek.

3. Diagram

Ada 5 (lima) macam diagram dalam Unified Modeling Language (UML), yaitu :

1) Use Case Diagram

Diagram ini memperlihatkan himpunan use case dan aktor-aktor (suatu jenis khusus dari kelas). Diagram ini terutama sangat penting untuk mengorganisasi dan memodelkan perilaku dari suatu sistem yang dibutuhkan serta diharapkan pengguna.

2) Class Diagram

Diagram ini memperlihatkan himpunan kelas-kelas, antarmuka-antarmuka, kolaborasi-kolaborasi dan relasi-relasi antar objek.

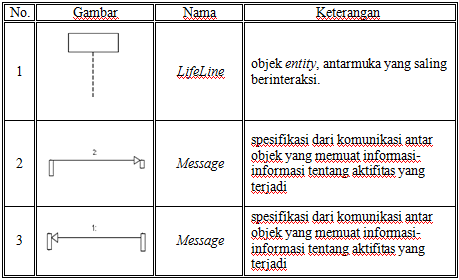

3) Sequence Diagram

Diagram ini memperlihatkan interaksi yang menekankan pada pengiriman pesan (message) dalam suatu waktu tertentu.

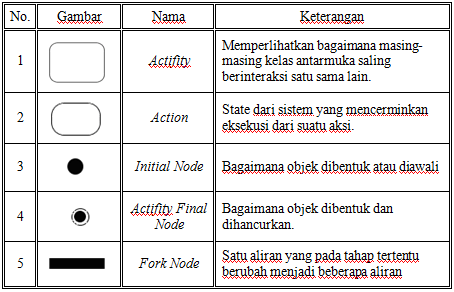

4) State Chart Diagram

Diagram ini memperlihatkan state-state pada sistem, memuat state, transisi, event, dan aktifitas. Diagram ini terutama penting untuk memperlihatkan sifat dinamis dari antarmuka, kelas, kolaborasi dan terutama penting pada pemodelan sistem-sistem yang reaktif.

5) Activity Diagram

Diagram ini memperlihatkan aliran dari suatu aktifitas ke aktifitas lainnya dalam suatu sistem. Diagram ini terutama penting dalam pemodelan fungsi-fungsi dalam suatu sistem dan memberi tekanan pada aliran kendali antar objek.

Beberapa pakar manajemen mengemukakan bahwa fungsi pemantauan mempunyai nilai yang sama bobotnya dengan fungsi perencanaan. Conor menjelaskan bahwa keberhasilan dalam mencapai tujuan, separuhnya ditentukan oleh rencana yang telah ditetapkan dan setengahnya lagi fungsi oleh pemantauan. Pada umumnya, manajemen menekankan terhadap pentingnya kedua fungsi ini, yaitu perencanaan dan pemantauan. Kegiatan pemantauan dimaksudkan untuk mengetahui kecocokan dan ketepatan kegiatan yang dilaksanakan dengan rencana yang telah disusun. Pemantauan digunakan pula untuk memperbaiki kegiatan yang menyimpang dari rencana, mengoreksi penyalahgunaan aturan dan sumber-sumber, serta untuk mengupayakan agar tujuan dicapai seefektif dan seefisien mungkin. Berdasarkan kegunaannya, William Travers Jerome menggolongkan pemantauan menjadi delapan macam, sebagai berikut:

- Pemantauan yang digunakan untuk memelihara dan membakukan pelaksanaan suatu rencana dalam rangka meningkatkan daya guna dan menekan biaya pelaksanaan program.

- Pemantauan yang digunakan untuk mengamankan harta kekayaan organisasi atau lembaga dari kemungkinan gangguan, pencurian, pemborosan, dan penyalahgunaan.

- Pemantauan yang digunakan langsung untuk mengetahui kecocokan antara kualitas suatu hasil dengan kepentingan para pemakai hasil dengan kemampuan tenaga pelaksana.

- Pemantauan yang digunakan untuk mengetahui ketepatan pendelegasian tugas dan wewenang yang harus dilakukan oleh staf atau bawahan.

- Pemantauan yang digunakan untuk mengukur penampilan tugas pelaksana.

- Pemantauan yang digunakan untuk mengetahui ketepatan antara pelaksanaan dengan perencanaan program.

- Pemantauan yang digunakan untuk mengetahui berbagai ragam rencana dan kesesuaiannya dengan sumber-sumber yang dimiliki oleh organisasi atau lembaga.

- Pemantauan yang digunakan untuk memotivasi keterlibatan para pelaksana. Pemantauan pada umumnya dilakukan baik pada waktu sebelum kegiatan pembinaan maupun bersamaan waktunya dengan penyelenggaraan pembinaan (pengawasan atau supervisi). Pemantauan, pengawasan, dan supervisi memiliki perbedaan antara satu dengan yang lainnya. Pengawasan dilakukan terhadap orang-orang yang mengelola program. Supervisi dilakukan terhadap pelaksanaan program, sedangkan Pemantauan dilakukan terhadap komponen-komponen program.Pengumpulan data atau informasi dalam Pemantauan dimaksudkan untuk mengetahui kenyataan yang sebenarnya dalam pelaksanaan program yang dipantau. Sasaran Pemantauan adalah kelangsungan program dan komponen-komponen program yang mencakup input, proses, output dan outcome. Pihak yang melakukan Pemantauan adalah pengelola program dana atau tenaga profesional yang diberi tugas khusus untuk Pemantauan pelaksanaan program. Hasil Pemantauan digunakan untuk meluruskan atau memperbaiki program.

Menurut Mulyadi (2008:196) mengemukakan bahwa:“Pencatatan adalah suatu urutan ketiga klerikal biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam terhadap transaksi perusahaan yang terjadi berulang-ulang”. Dari beberapa pengertian di atas dapat disimpulkan bahwa pencatatan adalah suatu kegiatan penghimpunan data dengan cara mencatat yang mampu memberikan satu kesatuan informasi.

Tagihan merupakan klaim perusahaan atas uang, barang-barang atau jasa-jasa terhadap pihak lain. Namun didalam akuntansi pengertian tagihan biasanya digunakan untuk menunjukan klaim yang akan dilunasi dengan uang.Klasifikasi Tagihan

Tagihan dapat diklasifikasikan menjadi 2 bagian

- Tagihan yang tidak di dukung badengan janji tertulis disebut dengan piutang

- Tagihan yang didukung dengan janji tertulis yang disebut dengan piutang wesel

Menurut Gitman (2012:4)Keuangan dapat didefinisikan sebagai suatu seni dan ilmu pengetahuan dari pengelolaan uang. Sesungguhnya setiap individu dan organisasi menghasilkan uang dan membelanjakan atau menginvestasikan uang. Keuangan berhubungan dengan proses, intitusi, pasar, dan instrument yang terlibat dalam perpindahaan atau transfer uang antar individu, bisnis, dan pemerintah.

Literature Review (Studi pustaka) sebagai salah satu dari penerapan metode penelitian yang akan dilakukan. Diantaranya adalah mengidentifikasikan kesenjangan (identify gaps), menghindari pembuatan ulang (reinventing the wheel), mengidentifikasikan metode yang pernah dilakukan, serta mengetahui orang lain yang spesialisasi dan area penelitian yang sama dibidang ini. Berikut ini adalah penelitian yang telah dilakukan dan memiliki korelasi yang searah dengan peneletian yang akan dibahas dalam Laporan Kuliah Kerja Praktek antara lain :

Penelitian yang telah dijalankan oleh Karmelia Ester Lamia yang berjudul “Perancangan Sistem Laporan Keuangan Pada Cv.Chara Florist Berbasis Web Menggunakan Php Dan Mysql”. Pada tahun 2012.sistem yang diusulkan memperbaiki masalah dalam menyusun laporan keuangan berbasi web dengan menggunakan php dan mysql. Dengan perancangan disusun setidaknya mengurangi permasalahan yang ada laporan keuangan jadi lebih efektif dan efisien. Terdapat kesamaan dalam penggunaan software seperti yang penulis lakukan,hanya saja penulis kembangan dengan sistem input laporan yang lebih jelas.

Penelitian yang telah dijalankan oleh Maulida yang berjudul “Perancangan Sistem Laporan Keuangan Pada PT.Putera Pasar Baru”. Pada tahun 2014.sistem yang diusulkan dengan metode analisa dan perancangan berorientasi objek,dimulai dari analisa sistem berjalan menggunakan uml, dalam input transaksi yang terjadi juga menggunakan sistem terkomputerisasi untuk mempermudah dalam pembuatan laporan dan menghindari kesalahan dalam penulisan sehingga terbentuklah rangcangan program aplikasi laporan keuangan program yang dapat menghasilkan laporan keuangan secara cepat dan akurat. Karena permasalahan yang di hadapi sama dengan penulis, sehingga penelitian ini termasuk ke dalam jenis penelitian yang sedang di hadapi penulis.

Penelitian yang dijalankan oleh Selviawati yang berjudul “Perancangan Sistem Informasi Keuangan Registrasi Mahasiswa Pada STMIK Raharja”, pada tahun 2008. Sistem ini diusulkan untuk memberikan laporan keuangan yang akurat untuk bagian keuangan. Sistem ini sudah berbasis web dengan menggunakan PHP dan MySQL. Tetapi upaya tersebut dinilai kurang efektif dan efisien, Karena data yang akan dijadikan laporan kurang spesifik. Dengan ini penelitian akan dikembangkan, agar dapat memberikan informasi yang dibutuhkan dan dapat mengetahui kesalahan yang terjadi dalam memberikan laporan kepada pihak-pihak terkait. Terdapat kesamaan masalah tentang informasi keuangan dan penggunaan software seperti yang penulis lakukan,hanya saja penulis kembangan dengan sistem informasi lebih detail.

Artikel/Jurnal yang dibuat oleh Ateboh - Briggs, Patricia B.Departemen Pendidikan Bisnis, Isaac Jasper Boro College of Education, Sagbama, Bayelsa State,Nigeria (jurnal,2013)Dalam Artikel ini berjudul “Sistem Informasi Keuangan Organisasi Kontemporer” Dalam paper ini membahas tentang Sistem Informasi Keuangan (SIK) adalah sistem yang memungkinkan seseorang untuk menjalankan evaluasi pada data keuangan. Dengan demikian, membuat SIK untuk menjadi alat yang sangat penting untuk keputusan keuangan organisasi bisnis dan sistem. Kebanyakan perusahaan bisnis menggunakan situs web mereka untuk mempromosikan produk dan layanan mereka dan menghindari menyebutkan sistem informasi keuangan yang digunakan.kesamaann masalah dengan penulis yaitu tentang pengolahan data keuangannya.

=- Mengelola jasa bandarudara kelas dunia dengan mengutamakan tingkat keselamatan, keamanan, dan kenyamanan untuk meningkatkan kepuasan pelanggan

- Mengembangkan SDM dan budaya Perusahaan yang berkinerja tinggi dengan menerapkan system manajemen kelas dunia

- Mengoptimalkan strategi pertumbuhan bisnis secara menguntungkan untuk meningkatkan nilai pemegang saham serta meningkatkan kesejahteraan karyawan dan pemangku kepentingan lainnya.

- Menjalin kerjasama yang saling menguntungkan dengan mitra usaha dan mitra kerja serta mengembangkan secara sinergis dalam pengelolaan jasa Bandar udara

- • Memberikan nilai tambah yang optimal bagimasyarakat dan lingkungan

- Memimpin danmengendalikan pelaksanaan tugas Direktorat Keuangan sesuai dengan kepentingandan tujuan perusahaan

- Melaksanakan tugas dan kewajiban sebagai pengurus perusahaan sesuai ketentuan Anggaran Dasar dan melaksanakan kebijakan yang ditetapkan oleh RUPS;

- Membina kegiatan pengelolaan keuangan secara optimal untuk menunjang kegiatan unit-unit dalam implementasi strategi dan pencapaian tujuan korporasi serta mengoptimalkan profitabilitas untuk meningkatkan kinerja keuangan perseroan

- Memberi masukan terhadap penyusunan RJPP dan RKAP, termasuk penentuan target profitabilitas perseroan.

- Memberi masukan terhadap semua proyek pengembangan bandara yang berada dalam kewenangannya di lingkup kegiatan pengelolaan keuangan

- Mengkoordinir pelaksanaan tugas unit Manajemen Aset & Perlengkapan, Anggaran & Akuntansi, Perbendaharaan dan PKBL.

- Memimpin dan mengawasi pelaksanaan kebijakan dan keputusan Direksi dalam pengelolaan keuangan.

- Memberi pertanggungjawaban dan segala keterangan tentang keadaan dan jalannya kegiatan pengelolaan keuangan dalam bentuk laporan lainnya jika diminta oleh RUPS.

- Melaksanakan tugas dan kewajiban lainnya sesuai ketentuan Anggaran Dasar dan ketetapan RUPS.

- Menetapkan kebijakan-kebijakan, strategi dan sasaran Direktorat Keuangan.

- Memberikan saran kepada Direktur Utama dan Direktur lain terkait dalam bidangnya untuk kepentingan perusahaan.

- Menyetujui pengadaan barang dan/atau jasa dengan berdasarkan aturan internal perusahaan.

- Mewakili Direksi dalam melakukan hubungan dengan pihak luar dan kewenangan lainnya yang ditetapkan dalam Anggaran Dasar Perusahaan

- Satuan teknisi menyiapkan Surat Permohonan Pby, Invoice, kuitansi, Faktur Pajak (Copy), Surat Peryataan, kontrak.

- kemudian satuan teknisi menyerahkan kelengkapan berkas ke bagian akuntansi

- Selanjutnya bagian akuntansi akan memeriksa apakah berkas sudah lengkap atau tidak lengkap jika tidak lengkap maka kembali lagi ke satuan teknisi

- selanjutnya akuntansi mencatat sebagai tanda telah masuk di akuntansi dan menginput nama vendor, pekerjaan, contact person, nomor kontrak

- kemudian supervisor manager akuntansi menandatangani faktur yang masuk tersebut untuk lanjut ke bagian anggaran

- kemudian dibawa berkas ke bagian anggaran akan di memberi nomor konfirmasi anggaran dan cost center

- selanjutnya dibawa ke bagian pajak untuk menghitung ppn dan pph tagihan

- selanjutnya akuntansi mencatat sebagai tanda telah masuk di akuntansi dan menginput nama vendor, pekerjaan, contact person, nomor kontrak

- dan selanjutnya ke bagian finance untuk menginput kedalam laporan keuangan perusahaan

- kemudian ke bagian kas untuk mencairkan tagihan dan melakukan pembayaran tunai/cash

- Sistem informasi pemantauan dan pencatatan tagihan keuangan yang terjadi pada saat ini masih kurang maksimal dikarenakan proses pendataan pemantauan dan pencatatan tagihan keuangan yang telah ada harus dilakukan secara manual, dan dibutuhkan ketelitian, karena tidak adanya sistem atau program aplikasi komputer yang medukung untuk penyimpanan data tersebut, sehingga terdapat beberapa kesalahan, kadang dapatmenyebabkan data hilang, dan posisi data yang kadang tidak diketahui letaknya.menyebabkan pendataan yang kurang efisien

- Membuat rancangan program sistem informasi pemantauan dan pencatatan tagihan keuangan, dimana setiap harinya dapat mendapatkan informasi yang lengkap tentang masuknya data, jangaka waktu dapat dicairkan dan pencairan dana di kas.

- Menerapkan perancangan sistem informasi komputerisasi tersebut pada PT Angkasa Pura II, sehingga dapat digunakan oleh bagian akuntansi & anggaran.

- Kelebihannya yaitu prosedur dan data selama digunakan telah memenuhi kebutuhan olah data keuangan di perusahaan.

- Kekurangannya yaitu proses dalam sistem pengolahan data yang sedang berjalan telah menggunakan komputer, namun sistem yang berjalan belum tertata rapi masih dikerjakan secara manual seperti pencatatan daftar unit ST, pekerjaan, no kontak, dan nominalnya yang masih menggunakan Microsoft Excel sehingga informasi tagihan yang masih belum lengkap.

- Dilihat dari sistem yang berjalan saat ini dilihat masih kurang baik dikarenakan masih menggunakan sistem manual proses pencatatan pemantaun tagihan keuangan ini dengan menggunakan Microsoft Excel.

- Sistem Informasi pemantauan dan pencatatan tagihan keuangan berbasis komputerisasi menggunakan bahasa pemograman PHP, dan menggunakan database MySQL..Agar pemantauan dan pencatatan tagihan keuangan berjalan secara efektif dan efesien.

- Sistem yang berjalan saat ini belum optimal sehingga Dengan adanya sistem terkomputerisasi menggunakan bahasa pemograman PHP, dan menggunakan database MySQL ini menjadikan proses pemantauan dan pencatatan tagihan keuangan ini dapat berjalan secara efektif dan efisien.

- Untuk menjalankan sistem terkomputerisasi harus pegawai bagian akuntansi dan anggaran

- Pada waktu penginputan data perlu ditingkatkan ketelitian agar kesalahan data bisa diminimalkan.

- Agar selalu menggunakan proteksi file, karena hal ini sangat Beragam untuk menghindari pemakai (user) lain yang tidak berkepentingan mengakses file tersebut.

- ↑ Sutabri,Tata. 2012. “Konsep Sistem Informasi”.Yogyakarta: Andi Offset..

- ↑ 2,0 2,1 2,2 2,3 2,4 Mulyanto, Agus. 2009. Sistem Informasi Konsep & Aplikasi. Yogyakarta: Pustaka Pelajar.

- ↑ Rahardja, Untung., Maimunah, Hidayati. 2007. Metode Pencarian Data Dengan Menggunakan Intelligence Auto Find System (IAFS). CCIT Journal Vol.1 No.1,. Tangerang : Perguruan Tinggi Raharja

- ↑ Sutabri,Tata. 2012. “Konsep Sistem Informasi”.Yogyakarta: Andi Offset.

- ↑ Sutarman. 2012. "Buku Pengantar Teknologi Informasi". Jakarta: Bumi Aksara

- ↑ 6,0 6,1 6,2 Sutabri, Tata. 2012. Konsep Sistem Informasi. Yogyakarta : Andi Offset

- ↑ Jogiyanto, Hartono. 2010. Analisis dan Desain Sistem Informasi, Edisi III. Yogyakarta: ANDI

- ↑ Yakub. 2012. Pengantar Sistem Informasi, Yogyakarta: Graha Ilmu

- ↑ Prabowo Pudjo Widodo. 2011. "Menggunakan UML". Informatika. Bandung.

- ↑ 10,0 10,1 Nugroho, Adi. 2010. "Rekayasa Perangkat Lunak Menggunakan UML & Java". Yogyakarta: Andi Offset.

PT Angkasa Pura II (Persero), selanjutnya disebut “Angkasa Pura II” atau “Perusahaan” merupakan salah satu Badan Usaha Milik Negara yang bergerak dalam bidang usaha pelayanan jasa kebandarudaraan dan pelayanan jasa terkait bandar udara di wilayah Indonesia Barat. Angkasa Pura II telah mendapatkan kepercayaan dari Pemerintah Republik Indonesia untuk mengelola dan mengupayakan pengusahaan Pelabuhan Udara Jakarta Cengkareng yang kini berubah nama menjadi Bandara Internasional Jakarta Soekarno-Hatta serta Bandara Halim Perdanakusuma sejak 13 Agustus 1984.

Keberadaan Angkasa Pura II berawal dari Perusahaan Umum dengan nama Perum Pelabuhan Udara Jakarta Cengkareng melalui Peraturan Pemerintah Nomor 20 tahun 1984, kemudian pada 19 Mei 1986 melalui Peraturan Pemerintah Nomor 26 tahun 1986 berubah menjadi Perum Angkasa Pura II. Selanjutnya, pada 17 Maret 1992 melalui Peraturan Pemerintah Nomor 14 tahun 1992 berubah menjadi Perusahaan Perseroan (Persero). Seiring perjalanan perusahaan, pada 18 November 2008 sesuai dengan Akta Notaris Silvia Abbas Sudrajat, SH, SpN Nomor 38 resmi berubah menjadi PT Angkasa Pura II (Persero).

Berdirinya Angkasa Pura II bertujuan untuk menjalankan pengelolaan dan pengusahaan dalam bidang jasa kebandarudaraan dan jasa terkait bandar udara dengan mengoptimalkan pemberdayaan potensi sumber daya yang dimiliki dan penerapan praktik tata kelola perusahaan yang baik. Hal tersebut diharapkan agar dapat menghasilkan produk dan layanan jasa yang bermutu tinggi dan berdaya saing kuat sehingga dapat meningkatkan nilai Perusahaan dan kepercayaan masyarakat.

Kiprah Angkasa Pura II telah menunjukkan kemajuan dan peningkatan usaha yang pesat dalam bisnis jasa kebandarudaraan melalui penambahan berbagai sarana prasarana dan peningkatan kualitas pelayanan pada bandara yang dikelolanya.

Angkasa Pura II telah mengelola 13 Bandara, antara lain yaitu Bandara Soekarno-Hatta (Jakarta), Halim Perdanakusuma (Jakarta), Kualanamu (Medan), Supadio (Pontianak), Minangkabau (Padang), Sultan Mahmud Badaruddin II (Palembang), Sultan Syarif Kasim II (Pekanbaru), Husein Sastranegara (Bandung), Sultan Iskandarmuda (Banda Aceh), Raja Haji Fisabilillah (Tanjungpinang), Sultan Thaha (Jambi), Depati Amir (Pangkal Pinang) dan Silangit (Tapanuli Utara).

Angkasa Pura II telah berhasil memperoleh berbagai penghargaan dari berbagai instansi. Penghargaan yang diperoleh merupakan bentuk apresiasi kepercayaan masyarakat atas performance Perusahaan dalam memberikan pelayanan, diantaranya adalah “The Best BUMN in Logistic Sector” dari Kementerian Negara BUMN RI (2004-2006), “The Best I in Good Corporate Governance” (2006), Juara I “Annual Report Award” 2007 kategori BUMN Non-Keuangan Non-Listed, dan sebagai BUMN Terbaik dan Terpercaya dalam bidang Good Corporate Governance pada Corporate Governance Perception Index 2007 Award. Pada tahun 2009, Angkasa Pura II berhasil meraih penghargaan sebagai 1st The Best Non Listed Company dari Anugerah Business Review 2009 dan juga sebagai The World 2nd Most On Time Airport untuk Bandara Soekarno-Hatta dari Forbestraveller.com, Juara III Annual Report Award 2009 kategori BUMN Non- Keuangan Non-Listed, The Best Prize ‘INACRAFT Award 2010’ in category natural fibers, GCG Award 2011 as Trusted Company Based on Corporate Governance Perception Index (CGPI) 2010, Penghargaan Penggunaan Bahasa Indonesia Tahun 2011 dari Kementerian Pendidikan dan Kebudayaan, penghargaan untuk Bandara Internasional Minangkabau Padang sebagai Indonesia Leading Airport dalam Indonesia Travel & Tourism Award 2011, dan Penghargaan Kecelakaan Nihil (Zero Accident) selama 2.084.872 jam kerja terhitung mulai 1 Januari 2009-31 Desember 2011 untuk Bandara Sultan Syarif Kasim II Pekanbaru, serta berbagai penghargaan di tahun 2012 dari Majalah Bandara kategori Best Airport 2012 untuk Bandara Internasional Sultan Syarif Kasim II (Pekanbaru) dan Bandara Sultan Mahmud Badaruddin II (Palembang), kategori Good Airport Services untuk Bandara Internasional Minangkabau dan Bandara Internasional Soekarno-Hatta Terminal 3 (Cengkareng) dan kategori Progressive Airport Service 2012 untuk Bandara Internasional Soekarno-Hatta Terminal 3 (Cengkareng)

Sebagai Badan Usaha Milik Negara, Angkasa Pura II selalu melaksanakan kewajiban untuk membayar dividen kepada negara selaku pemegang saham. Angkasa Pura II juga senantiasa berkomitmen untuk memberikan pelayanan yang terbaik dan perlindungan konsumen kepada pengguna jasa bandara, menerapkan praktik tata kelola perusahaan yang baik, meningkatkan kesejahteraan karyawan dan keluarganya serta meningkatkan kepedulian sosial terhadap masyarakat umum dan lingkungan sekitar bandara melalui program Corporate Social Responsibility.

1. Visi PT Angkasa Pura II

Menjadi pengelola bandarudara kelas dunia yang terkemuka dan profesional.

Untuk mewujudkan visi tersebut, AngkasaPura II bertekad melakukan transformasi secara menyeluruh dan bertahap selama lima tahun pertama.

2. Misi PT Angkasa Pura II

Sebuah Organisasi atau perusahaan harus mempunyai suatu struktur organisasi yang digunakan untuk memudahkan pengkoordinasian dan penyatuan usaha, untuk menunjukkan kerangka-kerangka hubungan di antara fungsi, bagian-bagian maupun tugas dan wewenang serta tanggung jawab. Serta untuk menunjukan rantai (garis) perintah dan perangkapan fungsi yang diperlukan dalam suatu organisasi.

Sama halnya dengan PT Angkasa Pura II yang mempunyai struktur organisasi manajemen sebagai berikut :

Seperti halnya di dalam sebuah perusahaan, PT Angkasa Pura II di dalam manajemen akademiknya terdapat bagian-bagian yang mempunyai tugas dan kewajiban dalam menyelesaikan semua pekerjaannya.

FUNGSI :

URAIAN TUGAS :

KEWENANGAN :

Prosedur Sistem Berjalan :

Batasan sistem yang akan dibahas adalah tentang analisa system informasi pemantauan dan pencatatan tagihan keuangan yang systemnya masih menggunakan Microsoft excel untuk mencatat daftar tagihan yang masuk dan system penggunaan computer belum digunakan secara maksimal, prosesnya meliputi input data customer, pekerjaan, nomor handphone, dan nomor kontrak kemudian dilanjut ke bagian anggaran,pajak dan kas untuk mencairkan dana tagihan baik berupa tunai atau cash.

Pada sistem informasi pemantauan dan pencatatan tagihan keuangan ini membutuhkan ketelitian dalam proses pencatatan data-datanya. Maka sistem yang ada seharusnya dapat menunjang terutama dari segi peralatan komputer baik itu perangkat keras (hardware) maupun perangkat lunak (software) komputer. Oleh karena itu program sistem komputer terasa penting dalam menunjang kalancaran pengolahan data, sehingga faktor kesalahan manusia (human error) dapat diperkecil dan hasil yang dicapai dapat lebih efektif dan effisien serta optimal dalam memberikan informasi keuangan kepada atasan.

Berdasarkan analisis yang telah dilakukan, sistem pemantauan dan pencatatan tagihan keuangan di perusahaan PT AngkasaPura II yang sedang berjalan saat ini, didapatkan bahwa proses dalam sistem pengolahan datanya masih kurang maksimal karena hanya sebatas menggunakan program aplikasi Microsoft Exel serta belum adanya sistem informasi yang dapat memudahkan pemantauantagihankeuangansecara tepat, akurat dan terbarukan serta efisien, sehingga kebutuhan sistem yang seperti apa yang memang benar-benar dibutuhkan untuk system informasi pemantauan dan pencatatan tagihan keuangan PT AngkasaPura II

Setelah mengamati dan meneliti dari beberapa permasalahan yang terjadi pada sistem yang berjalan, Penulis mengusulkan beberapa alternatif pemecahan dari permasalahan yang dihadapi, antara lain :

Dalam penelitian Sistem Pengolahan Data pemantauan dan pencatatan tagihan keuangan dapat disimpulkan kelebihan dan kekurangan pada sistem tersebut :

Di dalam membuat analisa program untuk penulisan laporan KKP, penulis menggunakan komputer dengan konfigurasi minimal sebagai berikut:

1.Perangkat Keras ( Hardware )

a. Processor : Intel Core i3-370M Processor (3M Cache, 2.60 GHz)

b. Monitor :14.0 HD LED LCD

c. Memory : 2 GB DDR3 Memory

d. Hardisk : 320 GB HDD

2. Perangkat Lunak (Software)

a. Adobe Dreamweaver

b. Google crome

c. microsoft word

d. Visual Paradigm for UML 6.4. Enterprise Edition

Gambar 3.4. Use Case Diagram

Berdasarkan gambar Use Case Diagram diatas terdapat :

a. 1 system yang mencakup kegiatan pemantauan dan pencatatan posisi tagihan PT Angkasa Pura II.

b. 5 actor, yang terlibat atau melakukan kegiatan yaitu Unit Satuan Teknisi/customer, Akuntansi, Anggaran, Pajak, dan Kasir.

c. 6 use case, yang dilakukan oleh aktor-aktor tersebut di atas diantaranya memasukan berkas tagihan, memeriksa kelengkapan berkas, pengecekan NKA dan cost centre, menghitung pph dan ppn dan pembayaran

Gambar 3.5. Activity Diagram

Berdasarkan gambar Activity Diagram diatas terdapat :

a. 1 Initial Node, merupakan objek yang mengawali kegiatan

b. 5 vertical swimeline, yaitu Unit ST, Akuntansi, Anggaran, Pajak, dan Kas.

c. 8 activity, yang biasa dilakukan oleh actor-actor.

d. 1 Activity Final Node, merupakan objek yang mengakhiri kegiatan

Gambar 3.6. Sequence Diagram

Berdasarkan gambar Sequence Diagram diatas terdapat :

a. 1 Lifeline, merupakan antarmuka yang saling berinteraksi

b. 5 Actor, yang melakukan kegiatan, diantaranya: Unit ST, Akuntansi, Anggaran, Pajak, danKas.

c. 10 message spesifikasi, dari komunikasi untuk objek yang membuat informasi-informasi tentang aktifitas yang terjadi, kegiatan yang biasa dilakukan oleh aktor-aktor tersebut, diantaranya mencatat menyerahkan berkas, mengoreksi kelengkapan, status ok lengkap, menyetujui data, diserahkan, mengecek NKA dan cost center, menghitung pph dan ppn, menginput ke program laporan, pembayaran, dan menerima dana tagihan.

Berdasarkan hasil analisa permasalahan yang ada khususnya tentang pemantauan dan pencatatan tagihan keuangan pada PT Angka Pura II ini adalah sebagai berikut:

==Saran==

Untuk dapat mengatasi masalah yang ada dan sebagai salah satu alternatif solusi maka ada beberapa hal yang diperhatikan yaitu:

DAFTAR PUSTAKA

DAFTAR LAMPIRAN