Pembicaraan Pengguna:Asih: Perbedaan revisi

(→Konsep Dasar Sistem) |

(→Konsep Dasar Sistem) |

||

| Baris 617: | Baris 617: | ||

<p style="line-height: 2">'''2. Karakteristik Sistem''' </p> | <p style="line-height: 2">'''2. Karakteristik Sistem''' </p> | ||

<div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 2">Menurut Sutabri (2012:20)<ref name="Sutabri, Tata. 2012. Konsep Sistem Informasi. Yogyakarta: Penerbit Andi.">Sutabri, Tata. 2012. Konsep Dasar Informasi. Yogyakarta: Penerbit Andi.</ref>, sistem mempunyai karakteristik sebagai berikut:</p></div> | <div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 2">Menurut Sutabri (2012:20)<ref name="Sutabri, Tata. 2012. Konsep Sistem Informasi. Yogyakarta: Penerbit Andi.">Sutabri, Tata. 2012. Konsep Dasar Informasi. Yogyakarta: Penerbit Andi.</ref>, sistem mempunyai karakteristik sebagai berikut:</p></div> | ||

| − | + | ||

| − | + | ||

<div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 3">a. Komponen Sistem (''Components System'')</p></div> | <div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 3">a. Komponen Sistem (''Components System'')</p></div> | ||

<div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 3">Suatu sistem tidak berada dalam lingkungan yangkosong, tetapi sebuah sistem berada dan berfungsi di dalam lingkungan yangberisi sistem lainnya. Suatu sistem terdiri dari sejumlah komponen yang salingberinteraksi, bekerja sama membentuk satu kesatuan. Apabila suatu sistemmerupakan salah satu dari komponen sistem lain yang lebih besar, maka akandisebut dengan subsistem , sedangkan sistem yang lebih besar tersebutadalah lingkungannya.</p></div> | <div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 3">Suatu sistem tidak berada dalam lingkungan yangkosong, tetapi sebuah sistem berada dan berfungsi di dalam lingkungan yangberisi sistem lainnya. Suatu sistem terdiri dari sejumlah komponen yang salingberinteraksi, bekerja sama membentuk satu kesatuan. Apabila suatu sistemmerupakan salah satu dari komponen sistem lain yang lebih besar, maka akandisebut dengan subsistem , sedangkan sistem yang lebih besar tersebutadalah lingkungannya.</p></div> | ||

| Baris 639: | Baris 638: | ||

Umpan Balik (''Feed Back'')</p></div> | Umpan Balik (''Feed Back'')</p></div> | ||

<div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 3">Umpan balik diperlukan oleh bagian kendali (''Control'') sistem untuk mengecek terjadinya penyimpangan proses dalam sistem dan mengembalikannya kedalam kondisi normal. </p></div> | <div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 3">Umpan balik diperlukan oleh bagian kendali (''Control'') sistem untuk mengecek terjadinya penyimpangan proses dalam sistem dan mengembalikannya kedalam kondisi normal. </p></div> | ||

| − | + | ||

| − | + | ||

<div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 2">'''3. Klasifikasi Sistem'''</p></div> | <div style="font-size: 12pt;font-family: 'times new roman';text-align: justify;text-indent: 0.5in"><p style="line-height: 2">'''3. Klasifikasi Sistem'''</p></div> | ||

Revisi per 17 Januari 2015 01.37

PERANCANGAN SISTEM INFORMASI LAPORAN KEUANGAN

PADA RUMAH MAKAN SM MENGGUNAKAN

ACTIVITY BASED COSTING SYSTEM

Disusun Oleh :

NIM : 1114466936

NAMA : SUMASIH

JURUSAN SISTEM INFORMASI

KONSENTRASI KOMPUTER AKUNTANSI

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

TANGERANG

(2014/2015)

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PENGESAHAN SKRIPSI

PERANCANGAN SISTEM INFORMASI LAPORAN KEUANGAN

PADA RUMAH MAKAN SM MENGGUNAKAN

ACTIVITY BASED COSTING SYSTEM

Disusun Oleh :

NIM |

: 1114466936

|

Nama |

: Sumasih

|

Jenjang Studi |

: Strata Satu

|

Jurusan |

: Sistem Informasi

|

Konsentrasi |

: Komputer Akuntansi

|

Disahkan Oleh :

Tangerang, Januari 2015

| Ketua |

Kepala Jurusan

| ||||

| STMIK Raharja, |

Jurusan Sistem Informasi,

| ||||

| (Ir. Untung Rahardja, M.T.I) |

(Maimunah, M.Kom)

| ||||

| NIP : 000594 |

NIP : 07002

|

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PERSETUJUAN PEMBIMBING

PERANCANGAN SISTEM INFORMASI LAPORAN KEUANGAN

PADA RUMAH MAKAN SM MENGGUNAKAN

ACTIVITY BASED COSTING SYSTEM

Dibuat Oleh :

NIM |

: 1114466936

|

Nama |

: Sumasih

|

Telah disetujui untuk dipertahankan dihadapan Tim Penguji Ujian Komprehensif

Jurusan Sistem Informasi

Konsentrasi Komputer Akuntansi

Disetujui Oleh :

Tangerang, Januari 2015

| Pembimbing I |

Pembimbing II

| ||

| (Euis Sitinur Aisyah, M.Kom) |

(Padeli, M.Kom)

| ||

| NID : 05066 |

NID : 03002

|

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PERSETUJUAN DEWAN PENGUJI

PERANCANGAN SISTEM INFORMASI LAPORAN KEUANGAN

PADA RUMAH MAKAN SM MENGGUNAKAN

ACTIVITY BASED COSTING SYSTEM

Dibuat Oleh :

NIM |

: 1114466936

|

Nama |

: Sumasih

|

Disetujui setelah berhasil dipertahankan dihadapan Tim Penguji Ujian

Komprehensif

Jurusan Sistem Informasi

Konsentrasi Komputer Akuntansi

Tahun Akademik 2014/2015

Disetujui Penguji :

Tangerang, Januari 2015

| Ketua Penguji |

Penguji I |

Penguji II

| ||

| (_______________) |

(_______________) |

(_______________)

| ||

| NID : |

NID : |

NID :

|

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR KEASLIAN SKRIPSI

PERANCANGAN SISTEM INFORMASI LAPORAN KEUANGAN

PADA RUMAH MAKAN SM MENGGUNAKAN

ACTIVITY BASED COSTING SYSTEM

Disusun Oleh :

NIM |

: 1114466936

|

Nama |

: Sumasih

|

Jenjang Studi |

: Strata Satu

|

Jurusan |

: Sistem Informasi

|

Konsentrasi |

: Komputer Akuntansi

|

Menyatakan bahwa Skripsi ini merupakan karya tulis saya sendiri dan bukan merupakan tiruan, salinan, atau duplikat dari Skripsi yang telah dipergunakan untuk mendapatkan gelar Sarjana Komputer baik di lingkungan Perguruan Tinggi Raharja maupun di Perguruan Tinggi lain, serta belum pernah dipublikasikan.

Pernyataan ini dibuat dengan penuh kesadaran dan rasa tanggung jawab, serta bersedia menerima sanksi jika pernyataan diatas tidak benar.

Tangerang, Januari 2015

(Sumasih)

|

| NIM : 1114466936

|

)*Tandatangan dibubuhi materai 6.000;

ABSTRAKSI

Melalui teknologi komputer kita bisa mengolah data transaksi keuangan dan mengakses informasi berupa laporan keuangan yang sekaligus dapat dijadikan sebagai informasi pendukung dalam pengambilan keputusan pada manajemen level atas terhadap strategi keberlangsungan bisnis terutama dalam pengendalian biaya yang tidak perlu. Dalam laporan keuangan yang sedang berjalan di rumah makan tempat penulis melakukan penelitian, masih terdapat kendala yaitu belum memenuhi seluruh unsur laporan keuangan serta belum ada fasilitas button untuk menampilkan suatu record dengan menggunakan beberapa kondisi. Dari segi penginputan data, setiap nama barang dalam transaksi penjualan dan pembelian belum menggunakan kode barang. Perancangan sistem laporan keuangan ini menggunakan metode activity based costing system. Metodologi penelitian yang digunakan yaitu analisis SWOT dan Value Chain guna mengetahui kekuatan, kelemahan, peluang dan ancaman perusahaan dari segi internal dan eksternal serta strategi perusahaan. Selain itu juga mengetahui kegiatan primer perusahaan dalam mencapai tujuannya. Perancangan sistem ini menggunakan tools UML(Unified Modeling Language) dan pengujian program yang diusulkan menggunakan Blackbox Testing. Sedangkan perancangan aplikasinya menggunakan bahasa pemrograman PHP (HypertextPreprocessor) dengan FrameworkCodeIgniter (CI) dan pembuatan database menggunakan MySQL. Hasil penelitian ini adalah laporan keuangan yang mampu menampilkan informasi yang terinci dari pendapatan dan beban aktifitas yang digunakan pada produksi setiap barang yang meliputi proses dari bahan baku sampai menjadi bahan jadi siap jual, sehingga mudah mengetahui kemampuan laba yang dihasilkan dari setiap barang yang diproduksi tersebut. Sistem ini juga bisa menampilkan seluruh unsur laporan keuangan dan memudahkan user dalam input data.

Kata Kunci: Laporan Keuangan, activity based costing system

ABSTRACT

Through computer technology we can process data of financial transactions and accessinginformation in the form of financial statements that also can be used assupporting information in decision making at the top level management of thebusiness continuity strategy, especially in controlling unnecessary costs. Inthe financial statements that are running at restaurant which writer doingresearch, there are still obstacles that do not meet all the elements of thefinancial statements and there is no facility button to display a record byusing multiple conditions. In terms of input data, each item name in the saleand purchase of goods do not use the code. System design of these financialstatements using the method of activity based costing system. The researchmethodology used is SWOT and Value Chain analysis to determine the strengths,weaknesses, opportunities and threats in terms of the company's internal andexternal as well as corporate strategy. It also knows the primary activitiesof the company in achieving its goals. This system design using UML tools (Unified Modeling Language ) and the proposed testing program using BlackboxTesting. While designing applications using PHP ( Hypertext Preprocessor )with CodeIgniter Framework ( CI ) and uses a MySQL database creation. Theresults of this study are the financial statements that can display detailedinformation on revenue and expense activities that are used in the productionof any goods which covers the process from raw materials into finishedmaterials ready to sell, making it easy to determine the ability of the profitgenerated from each of the produced goods. The system is also able to displayall the elements of financial statements and allow a user to input data.

Keywords : Financial Statements , activity based costing system

Bismillahirrahmanirrahim,

Assalamu’alaikum Wr. Wb.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas rahmat serta senantiasa melimpahkan hidayah-Nya, sehingga penulis dapat menyelesaikan penyusunan laporan skripsi ini dengan baik dan tepat pada waktunya.

Dengan ridho, kasih sayang dan kekuatan-Nya lah penulis mampu menyelesaikan skripsi yang berjudul “PERANCANGAN SISTEM INFORMASI LAPORAN KEUANGAN PADA RUMAH MAKAN SM MENGGUNAKAN ACTIVITY BASED COSTING SYSTEM”.

Penulis menyadari dengan sepenuh hati bahwa tersusunnya skripsi ini bukan hanya atas kemampuan dan usaha penulis semata, namun juga karena bantuan berbagai pihak, oleh karena itu penulis mengucapkan terima kasih kepada :

- Bapak Ir. Untung Rahardja, M.T.I., selaku Ketua STMIK Raharja.

- Bapak Sugeng Santoso, M.Kom., selaku Pembantu Ketua I Bidang Akademik STMIK Raharja.

- Ibu Maimunah,M.Kom, selaku Kepala Jurusan Sistem Informasi STMIK Raharja.

- Ibu Euis Sitinur Aisyah, M.Kom, selaku Dosen Pembimbing 1 yang telah meluangkan waktu membimbing penyusunan skripsi.

- Bapak Padeli, M.Kom, selaku pembimbing 2 yang telah memberikan banyak masukan dalam penyusunan skripsi.

- Bapak dan Ibu Dosen Perguruan Tinggi Raharja yang telah memberikan ilmunya.

- Kedua Orang tua tercinta yang tanpa lelah selalu memanjatkan doa dan memberikan segala dukungan moril, materil dan spritual. Semoga Allah SWT senantiasa memberikan limpahan rahmat kepada mereka, Amin.

- Sahabat yang selalu memberikan dukungan serta ilmunya yaitu Jazuli Nugroho, Andriansyah, Saparizan, Mutia Anisa Novianti, Sintho Sukorini, Erna Astriyani, Azizah Handayani Putri dan Eva Setiawati.

- Keluarga besar rumah makan SM yang selalu memberikan semangat dan doanya.

- Rekan-rekan seperjuangan yang tergabung dalam Komunitas Sistem Informasi (KOMASI) dan Unit Kegiatan Mahasiswa (FUMMRI).

- Serta semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan penulis semangat dalam menyelesaikan laporan skripsi ini.

Akhir kata penulis berharap laporan ini dapat memberikan manfaat bagi pembaca dan dapat menjadi bahan acuan yang bermanfaat dikemudian hari.

| Tangerang, Januari 2015 | |

| Sumasih | |

| NIM. 1114466936 |

Daftar isi

- 1 BAB I

- 2 BAB II

- 3 BAB III

- 4 BAB IV

- 5 BAB V

- 6 DAFTAR PUSTAKA

- 7 DAFTAR LAMPIRAN

- 8 DAFTAR PUSTAKA

BAB I

Latar Belakang

Ilmu pengetahuan dan teknologi akan terus berkembang dengan pesat seiring berjalannya waktu, sehingga komputer memegang peranan penting dalam menyimpan dan mengolah data dan diharapkan mampu menghasilkan informasi yang cepat, tepat waktu dan akurat.

Perkembangan teknologi komputer yang canggih dibutuhkan dalam mekanisme pengolahan data dan penyajian laporan keuangan di setiap perusahaan. Melalui teknologi komputer kita bisa mengolah data dan mengakses informasi untuk membantu sekaligus sebagai pendukung pengambilan keputusan pada manajemen level atas. Dimana dalam laporan keuangan tersebut akan terlihat bagaimana perusahaaan mempertahankan eksistensinya serta perjalanan pertumbuhan perusahaan dalam menjalankan usaha sesuai dengan perencanaan dan perhitungan yang detail dari semua transaksi keuangan yang sistematis.

Rumah makan SM adalah salah satu rumah makan yang berlokasi di Alam Sutera yang berupaya untuk memajukan usaha dengan memperbaiki sistem administrasi dalam laporan keuangan dan meningkatkan mutu pelayananan serta mempertahankan cita rasa yang unik dan khas dari Jawa Timur.

Saat ini laporan keuangan di rumah makan SM sudah terkomputerisasi menggunakan microsoft access sebagai database. Namun masih terdapat kendala yaitu belum ada fasilitas tombol button untuk menampilkan suatu record dengan menggunakan dua kondisi, misalnya menampilkan transaksi penjualan atau transaksi pembelian dari periode tertentu dengan nama barang tertentu. Dari segi penginputan data, setiap nama barang dalam transaksi penjualan dan pembelian belum menggunakan kode barang, sehingga user harus melakukan pengetikan nama barang secara manual berulang-ulang.

Tujuan adanya laporan keuangan pada rumah makan SM adalah sebagai bahan pertimbangan bagi owner untuk membuat keputusan atau kebijakan terhadap keberlangsungan rumah makan ini terutama dalam pengendalian biaya yang tidak perlu. Selain itu owner bisa mengetahui sejauh mana produk setiap menu bisa menghasilkan laba yang signifikan. Dilihat dari tujuan tersebut, sebuah laporan keuangan membutuhkan metode yang cocok untuk memenuhi kriteria laporan keuangan yang dibutuhkan oleh owner.

Dari uraian yang telah dikemukakan di atas maka dilakukan penelitian untuk mengadakan studi perancangan sistem laporan keuangan secara terintegrasi dan metode yang cocok yang bisa digunakan dalam membantu pengelolaan data keuangan pada rumah makan tersebut sehingga data bisa lebih cepat diolah dan ditelusuri.

Berdasarkan latar belakang tersebut maka dalam penyusunan skripsi ini penulis mengambil judul : “PERANCANGAN SISTEM INFORMASI LAPORAN KEUANGAN PADA RUMAH MAKAN SM MENGGUNAKAN ACTIVITY BASED COSTING SYSTEM”.

Rumusan Masalah

Berikut ini beberapa hal yang menjadi perumusan masalah dalam perancangan laporan yang akan dibahas:

-

Bagaimana aplikasi dan tingkat integrasi data laporan keuangan pada rumah makan SM yang berjalan saat ini?

-

Apakah sistem dan metode laporan keuangan yang berjalan saat ini bisa memberi laporan terinci terhadap perolehan laba dan rugi setiap item?

-

Bagaimana perancangan sistem laporan keuangan terintegrasi yang akan diaplikasikan pada rumah makan SM?

-

Menganalisa aplikasi laporan keuangan dan mengetahui tingkat integrasi data yang terjadi saat ini pada rumah makan SM.

-

Mengetahui tingkat laba atau rugi secara terinci setiap produksi item dan metode yang sesuai dengan perancangan sistem informasi laporan keuangan untuk rumah makan SM

-

Merancang sistem laporan keuangan terintegrasi untuk rumah makan SM

-

Dapat mempelajari dan mengetahui serta menganalisa sistem laporan keuangan pada rumah makan SM

-

Mengurangi kendala yang biasanya sering ditemui pada saat input data dan penyerahan laporan keuangan dari user ke owner

-

Memberikan kemudahan bagi user dalam pembuatan laporan keuangan pada rumah makan SM

-

Mempermudah dalam mengolah data dan membantu owner dalam pengambilan keputusan.

-

Mengetahui penerapan metode activity based costing system untuk membantu dalam pengendalianbiaya yang sesuai dengan tujuan operasional

- Pengumpulan data langsung atau Magang (Observation)

Penulis melaksanakan metode ini untuk mendapatkan data dengan pengamatan secara langsung (magang) ke rumah makan SM untuk melakukan penelitian, pemantauan, ataupun terlibat secara langsung dengan prosedur sistem yang berjalan pada saat ini.

- Wawancara (Interview)

Penulis melakukan wawancara kepada user untuk memperkuat dan memperjelas temuan saat observasi yang merupakan pelaku sistem pada saat ini.

- Studi Pustaka ( Literature)

Penulis melakukan metode ini untuk memenuhi informasi penelitian, sehingga berusaha mendapatkan data dengan cara melihat, membaca, serta mengembangkan informasi yang berkaitan dengan masalah yang dibicarakan sebagai referensi serta penunjang penelitian dalam penyusunan laporan.

- Perancangan Program

Setelah proses pengumpulan data dilakukan melalui beberapa teknik, maka data yang sudah ada akan diolah dan dianalisa supaya mendapatkan suatu hasil akhir yang bermanfaaat bagi penelitian ini. Dalam metode perancangan sistem penulis menggunakan program Visual Paradigm for UML 6.4. Enterprise Edition yaitu sebuah bahasa yang berdasarkan grafik atau gambar, menvisualisasikan, menspesifikasikan, membangun dan pendokumentasian dari sebuah sistem pengembangan piranti lunak berbasis “OO” (Object Orientied) melalui tahap : Use Case Diagram, Class Diagram, Sequence Diagram dan Activity Diagram, serta menggunakan tools (alat bantu) UML (Unified Modeling Language) yang dilakukan melalui 4 (Empat) tahap, yaitu: (1) Survey terhadap sistem yang berjalan, (2) Analisa terhadap temuan survey, (3) Identifikasi kebutuhan informasi dengan menggunakan alat bantu elisitasi melalui 4 tahapan, yaitu tahap 1 mencakup semua kebutuhan sistem, tahap 2 melakukan pengelompokkan kebutuhan dengan metode MDI (Mandatory, Desirable, Inessential) selanjutnya tahap 3 dengan TOE (Technical, Operational dan Economic) serta tahap final, (4) Identifikasi persyaratan sistem. Hasil analisa kemudian dibuat laporan untuk masukan dalam perancangan sistem yang diusulkan.

- Prototype

Proses prototype akan menerjemahkan syarat kebutuhan ke sebuah perancangan perangkat lunak yang dapat diperkirakan sebelum dibuat coding. Proses ini berfokus pada struktur data dengan menggunakan MySQL, arsitektur perangkat lunak, representasi interface dengan menggunakan Dreamweaver CS5, dan detail (algoritma) prosedural. Tahapan ini akan menghasilkan dokumen yang disebut software requirment. Dokumen inilah yang akan digunakan proggrammer untuk melakukan aktivitas pembuatan sistemnya.

- Testing

Setelah prototype selesai maka akan dilakukan testing terhadap sistem yang telah dibuat tadi. Tujuan testing adalah menemukan kesalahan-kesalahan terhadap sistem tersebut dan kemudian bisa diperbaiki sehingga dalam testing aplikasi yang akan dirancang penulis menggunakan metode black box.

- Akurat.

Sebuah informasi harus akurat karena dari sumber informasi hingga penerima informasi kemungkinan banyak terjadi gangguan yang dapatmengubah atau merusak informasi tersebut. Informasi dikatakan akurat apabila informasi tersebut tidak bisa atau menyesatkan, bebas dari kesalahan-kesalahan dan harus jelas mencerminkan maksudnya.

- Tepat Waktu.

Informasi yang dihasilkan dari suatu proses pengolahan data, datangnya tidak boleh terlambat (usang). Informasi yang terlambat tidak akan mempunyai nilai yang baik, karena informasi merupakan landasan dalam pengambilan keputusan.

- Relevan

Informasi dikatakan berkualitas jika relevan bagi pemakainya. Hal ini berarti bahwa informasi tersebut harus bermanfaat bagi pemakainya. Relevansi informasi untuk tiap-tiap orang satu dengan yang lainnya berbeda.

- Mengatur dan mengawasi kerja seluruh bawahannya agar tetap memenuhi standar kerja

- Bertanggung jawab atas hasil kerja seluruh bawahannya

- Memberi motivasi ke seluruh bawahannya

- Tempat menampung kritikdan saran dari tamu dan mencari solusinya

- Mengontrol/memastikan taste/cita rasa dari semua menu supaya tidak berubah dan tetap sesuai ciri khas

- Menjembatani informasi dari owner ke seluruh karyawan atau sebaliknya

- Menegur bawahan yang hasil kerjanya tidak sesuai dengan standar kerja

- Memberi contoh yang baik dalam bekerja kepada seluruh karyawan

- Melayani transaksi penjualan

- Menghitung pendapatan dan pengeluaran setiap hari

- Bertanggungjawab atas gudang bahan makanan

- Memastikan kualitas dan kebersihan bahan makanan tetap terjaga

- Memastikan semua takaran bumbu sesuai dengan standar

- Membuat menu masakan sesuai dengan pesanan tamu

- Memastikan kualitas masakan yang akan disajikan sesuai dengan taste yang sudah ditentukan

- Ikut serta menjaga kebersihan alat-alat masak dan dapur secara keseluruhan

- Memastikan ada tempat untuk semua alat masak dan meletakkan alat masak sesuai pada tempatnya

- Ikut menjaga kebersihan tempat penyimpanan makanan dan alat makan (piring dan mangkuk)

- Menjaga keselamatan diri dan sekitarnya saat memasak

- Menerima pesanan dan melayani pelanggan dengan ramah dan sopan

- Memastikan pesanan sesuai dengan permintaan pelanggan

- Membersihkan meja dan kursi di ruang makan

- Memastikan sendok dan garpu serta semua bumbu (sambal, kecap, saus dan lain-lain) sudah tersedia cukup di meja

- Menerima keluhan dari pelanggan dan menyampaikannya ke pimpinan

- Menjaga kebersihan ruang makan secara keseluruhan

- Ikut serta menjaga kebersihan peralatan makanan secara keseluruhan (piring, mangkuk, rombong)

- Memastikan jadwal piket terlaksana dengan baik

- Memastikan seluruh ruangan tetap bersih

- Menegur petugas piket yang bekerja tidak rapi

- Memastikan semua peralatan dan perlengkapan kebersihan sudah tersedia dan layak pakai

- Admin menghitung pendapatan

- Admin menghitung pengeluaran

- Admin meng-input data pendapatan dan pengeluaran ke database access

- Admin membuat laporan keuangan harian, mingguan dan membuat catatan kecil menggunakan Microsoft excell

- Admin membuat laporan keuangan dan dicetak dalam bentuk kolom kemudian diserahkan ke owner

- Owner menerima laporan keuangan

- ↑ 1,0 1,1 1,2 Sutabri, Tata. 2012. Konsep Dasar Informasi. Yogyakarta: Penerbit Andi.

- ↑ Chr.Jimmy L. Gaol. 2008. Sistem Informasi Manajemen Pemahaman Dan Aplikasi. Grasindo

- ↑ Sutabri, Tata. 2012. Konsep Dasar Informasi. Yogyakarta: Penerbit Andi.

- ↑ 4,0 4,1 4,2 Mulyanto. Agus. 2009. “SistemInformasi Konsep dan Aplikasi” Yogyakarta: Pustaka Pelajar.

- ↑ Sutarman, M. Kom. 2009. Pengantar Teknologi Informasi. Edisi Pertama, Bumi Aksara. Jakarta.

- ↑ Maimunah, Lusyani sunarya, Nina Larasati. 2012. Media Company Profile Sebagai Penunjang Informasi dan Promosi. Journal CCIT Vol-5 No.3. (Mei 2012)

Ruang Lingkup Penelitian

Pembahasan dalam penyusunan laporan ini dibatasi oleh penerapan metode activity based costing system pada laporan pendapatan dan biaya aktifitas yang digunakan pada produksi setiap item yang meliputi proses dari bahan baku sampai menjadi bahan jadi siap jual.

Tujuan dan Manfaat Penelitian

Tujuan Penelitian

Tujuan dari penulisan laporan ini adalah:

Manfaat Penelitian

Manfaat dari penulisan laporan ini adalah:

Metode Penelitian

Teknik pengumpulan data yang digunakan dalam mencari, mengumpulkan data serta mengolah informasi yang di perlukan yaitu sebagai berikut:

Metode Pengumpulan Data

Metode Analisa Sistem

Metode analisa yang digunakan dalam penulisan ini menggunakan metode analisa SWOT dan analisa value chain.

Analisa SWOT yaitu melakukan analisa terhadap kekuatan (strenght), kelemahan (weakness), peluang (opportunity), dan ancaman (treatment) dari perancangan sistem informasi laporan keuangan yang akan diaplikasikan pada rumah makan SM. Dengan melakukan analisa SWOT, maka akan diketahui bagaimana metode yang cocok agar tercapai tujuan rumah makan SM dalam hal membuat laporan keuangan yang baik serta dapat menjadi bahan pertimbangan dalam pengambilan keputusan strategi dan operasional. Sedangkan analisa value chain untuk menganalisa kegiatan utama perusahaan dan kegiatan penunjang dalam perusahaan tersebut.

Metode Analisa Perancangan Program

Sistematika Penulisan

Sistematika penulisan ini memberikan gambaran mengenai yang diteliti agar laporan dapat tersajikan dalam bentuk tertata rapi dan memenuhi standar penulisan naskah ilmiah. Adapun sistematika penulisan ini adalah, sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini dijelaskan secara umum mengenai masalah pokok yang dibahas dalam laporan ini meliputi latar belakang, rumusan masalah, ruang lingkup masalah, tujuan dan manfaat penelitian, metode penelitian yang terdiri dari metodepengumpulan data dengan melakukan observasi, wawancara dan studi pustaka, metode analisa sistem dan metode perancangan sistem yang meliputi analisis, desain, coding dan testing, penerapan dan pemeliharaan sistem, serta uraian mengenai sistematika penulisan laporan.

BAB II LANDASAN TEORI

Pada bab ini akan diuraikan mengenai teori umum, teori khusus atau metode yang berhubungan tentang laporan keuangan yang dikutip dari berbagai referensi atau hasil riset yang didapat maupun media lain yang dapat menjadi masukan, serta literature review.

BAB III ANALISA SISTEM YANG BERJALAN

Pada bab ini akan diuraikan mengenai gambaran umum mengenai rumah makan SM yang menjadi objek penelitian dan penulisan laporan ini. Bab ini menjelaskan gambaran umum rumah makan, sejarah singkat, struktur organisasi, tugas dan tanggung jawab pada rumah makan, tata laksana sistem yang berjalan meliputi prosedur dan rancangan sistem yang berjalan, analisa sistem yang meliputi metode analisa sistem, analisa masukan, analisa proses, analisa keluaran, serta konfigurasi sistem yang sedang berjalan terdiri dari hardware, software, dan brainware. Membahas juga tentang masalah yang dihadapi, alternatif pemecahan masalah yang dihadapi dan user requirement yang berisi tabel elisitasi tahap 1, tahap 2, tahap 3 dan final.

BAB IV RANCANGAN SISTEM YANG DIUSULKAN

Pada bab ini akan dijelaskan mengenai perancangan sistem yang akan diusulkan. Perancangan sistem akan dijelaskan dalam bentuk UML seperti usecase diagram, activity diagram, sequence diagram, penjelasan mengenai perbedaan sistem yang berjalan dengan sistem yang diajukan. Dijelaskan pula rancangan basis data meliputi normalisasi data, spesifikasi basis data, flowchart sistem usulan, rancangan program usulan, rancangan prototype sistem usulan, konfigurasi sistem usulan, testing sistem yang diusulkan, evaluasi sistem yang diusulkan, implementasi sistem yang diusulkan dan terakhir estimasi biaya dari sistem yang diajukan.

BAB V PENUTUP

Pada bab ini akan dijelaskan mengenai kesimpulan dari pembahasan penelitian yang dilakukan penulis dan saran-saran yang sebaiknya dilakukan untuk pengembangan lebih lanjut agar tercapai hasil yang maksimal serta kesan-kesan penulis dalam melakukan penelitian terhadap aplikasi laporan keuangan di rumah makan SM .

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

BAB II

Teori Umum

Konsep Dasar Sistem

1. Definisi Sistem

Sistem terdapat beberapa pandangan menurut para ahli, antara lain sebagai berikut:

Menurut Sutabri(2012:10) [1], berpendapat bahwa “Suatu sistem dapat diartikan sebagai suatu kumpulan atau himpunan dari unsur, komponen, atau variabel yang terorganisir, saling berinteraksi, saling tergantung satu sama lain, dan terpadu”.

Menurut Gaol (2009:11)[2], “Sistem adalah hubungan satu unit dengan unit-unit lainnya yang saling berhubungan satu sama lainnya dan yang tidak dapat dipisahkan serta menuju suatu kesatuan dalam rangka mencapai tujuan yang telah ditetapkan”.

Dari pendapat yang dikemukakan di atas dapat disimpulkan bahwa sistem adalah suatu jaringan kerja yang terdiri dari input, proses dan output yang saling terintegrasi dan saling berinteraksi satu sama lain untuk mencapai tujuan tertentu.

2. Karakteristik Sistem

Menurut Sutabri (2012:20)[1], sistem mempunyai karakteristik sebagai berikut:

a. Komponen Sistem (Components System)

Suatu sistem tidak berada dalam lingkungan yangkosong, tetapi sebuah sistem berada dan berfungsi di dalam lingkungan yangberisi sistem lainnya. Suatu sistem terdiri dari sejumlah komponen yang salingberinteraksi, bekerja sama membentuk satu kesatuan. Apabila suatu sistemmerupakan salah satu dari komponen sistem lain yang lebih besar, maka akandisebut dengan subsistem , sedangkan sistem yang lebih besar tersebutadalah lingkungannya.

b. Batasan Sistem (Boundary)

Batas sistem merupakan pembatas atau pemisah antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya.

c. Lingkungan Luar (Environment)

Lingkungan luar adalah apa pun di luar batas dari sistem yang dapat mempengaruhi operasi sistem, baik pengaruh yang menguntungkan ataupun yang merugikan. Pengaruh yang menguntungkan ini tentunya harus dijaga sehingga akan mendukung kelangsungan operasi sebuah sistem. Sedangkan lingkungan yang merugikan harus ditahan dan dikendalikan agar tidak mengganggu kelangsungan sebuah sistem.

d. Mempunyai Penghubung (interface) Antar Komponen

Penghubung (interface)merupakan media penghubung antara satu subsistem dengan subsistem yang lainnya. Penghubung inilah yang akan menjadi media yang digunakan data dari masukan (input) hingga keluaran (output). Dengan adanya penghubung, suatu subsistem dapat berinteraksi dan berintegrasi dengan subsistem yang lain membentuk satu kesatuan.

e. Mempunyai Masukan (input)

Masukan atau input merupakan energi yang dimasukan ke dalam sistem. Masukan dapat berupa masukan perawatan (maintenance input), yaitu bahan yang dimasukkan agar sistem tersebut dapat beroperasi dan masukan sinyal (signal input), yaitu masukan yang diproses untuk mendapatkan keluaran.

f. Mempunyai Pengolahan (processing)

Pengolahan (process) merupakan bagian yang melakukan perubahan dari masukan untuk menjadi keluaran yang diinginkan.

g. Mempunyai Sasaran (Objective) dan Tujuan

Suatu sistem pasti memiliki sasaran (objective) atau tujuan (goal). Apabila sistem tidak mempunyai sasaran, maka operasi sistem tidak akan ada gunanya. Tujuan inilah yang mengarahkan suatu sistem. Tanpa adanya tujuan, sistem menajdi tidak terarah dan terkendali.

h. Mempunyai Keluaran (output)

Keluaran (output) merupakan hasil dari pemrosesan. Keluaran dapat berupa informasi sebagai masukan pada sistem lain atau hanya sebagai sisa pembuangan.

i. Mempunyai Umpan Balik (Feed Back)

Umpan balik diperlukan oleh bagian kendali (Control) sistem untuk mengecek terjadinya penyimpangan proses dalam sistem dan mengembalikannya kedalam kondisi normal.

3. Klasifikasi Sistem

Menurut Sutabri (2012:22)[1], Sistem dapat di klasifikasikan berbagai sudut pandang, diantaranya adalah sebagai berikut:

a. Sistem abstak (abstract system) dan sistem fisik (physical system)

Sistem abstrak (abstract system) adalah sistem yang berupa pemikiran atau gagasan yang tidak tampak secara fisik. Sedangkan sistem fisik (physical system) adalah sistem yang ada secara fisik dan dapat dilihat dengan mata.

b. Sistem alamiah (natural system) dan sistem buatan manusia (human made system).

Sistem alamiah adalah sistem yang keberadaannya terjadi karena proses alam, bukan buatan manusia. Sedangkan sistem buatan manusia (human made systems) adalah sistem yang terjadi melalui rancangan atau campur tangan manusia.

c. Sistem tertentu (deterministic system) dan sistem tak tentu (probabilistic system)

Sistem tertentu (deterministic systems) yaitu sistem yang operasinya dapat diprediksi secara cepat dan interaksi diantara bagian-bagiannya dapat dideteksi dengan pasti. Sedangkan sistem tidak tentu (probabilistic systems) yaitu sistem yang hasilnya tidak dapat diprediksi karena mengandung unsur probabilitas.

d. Sistem tertutup (closed system) dan sistem terbuka (open system).

Sistem tertutup (closed systems) yaitu sistem yang tidak berhubungan dengan lingkungan di luar sistem. Sistem ini tidak berinteraksi dan tidak dipengaruhi oleh lingkungan luar. Sistem ini juga bekerja secara otomatis tanpa adanya campur tangan dari pihak luar. Dalam kenyataannya tidak ada sistem yang benar-benar tertutup, yang ada hanyalah sistem yang relatif tertutup (relative closed system). Sistem relatif tertutup biasanya mempunyai masukan dan keluaran yang tertentu serta tidak terpengaruh oleh keadaan di luar sistem. Sedangkan sistem terbuka (open system) adalah sistem yang berhubungan dengan lingkungan luar dan dapat terpengaruh dengan keadaan lingkungan luar. Sistem terbuka menerima input dari subsistem lain dan menghasilkan output untuk subsistem lain. Sistem ini mampu beradaptasi dan memiliki sistem pengendalian yang baik karena lingkungan luar yang bersifat merugikan dapat mengganggu jalannya proses di dalam sistem.

Konsep Dasar Sistem Informasi

1. Definisi Data

Menurut Sutabri (2012:2)[3], mengatakan bahwa data adalah bahan mentah yang diproses untuk menyajikan informasi.

2. Definisi Informasi

“Informasi merupakan data yang telah diproses sedemikian rupa sehingga meningkatkan pengetahuan seseorang yang menggunakan data tersebut. Informasiyang dihasilkan dari pengolahan suatu data oleh suatu sistem dapat menjadi sebuah data untuk sistem lain.”(Mulyanto, 2009:17)[4]

Menurut Sutarman (2012:14)[5], “Informasi adalah sekumpulan fakta (data) yang diorganisasikan dengan cara tertentu sehingga mereka mempunyai arti bagi si penerima”.

Menurut Maimunah (2012:26)[6], “Informasi adalah data yang telah diolah menjadi sebuah bentuk yang lebih berarti bagi penerimanya, dan bermanfaat dalam mengambil suatu keputusan”. Informasi dapat didefinisikan sebagai hasil dari pengolahan data dalam suatu bentuk yang lebih berguna dan lebih berarti bagi penerimanya yang menggambarkan suatu kejadian-kejadian (event) yang nyata (fact) yang digunakan untuk pengambilan suatu keputusan.

3. Kualitas Informasi

Menurut Mulyanto (2009:20) [4], kualitas informasi bergantung pada 3 (tiga) hal yang sangat domain yaitu:

4. Nilai Informasi

Menurut Mulyanto (2009:20) [4] , “Parameter untuk mengukur nilai sebuah informasi (value of information) ditentukan dari dua hal pokok yaitu manfaat (benefit) dan biaya (cost).” Namun, dalam kenyataannya informasi yang biaya untuk mendapatkannya tinggi belum tentu memiliki manfaat yang tinggi pula. Suatu informasi dikatakan bernilai jika manfaatnya lebih efektif dibandingkan dengan biaya untuk mendapatkannya dan sebagian besar informasi tidak dapat tepat ditaksir keuntungannya dengan satuan nilai uang, tetapi dapat ditaksir nilaefektivitasnya.

Konsep Dasar Teknologi Informasi

Teori Khusus

1. Definisi

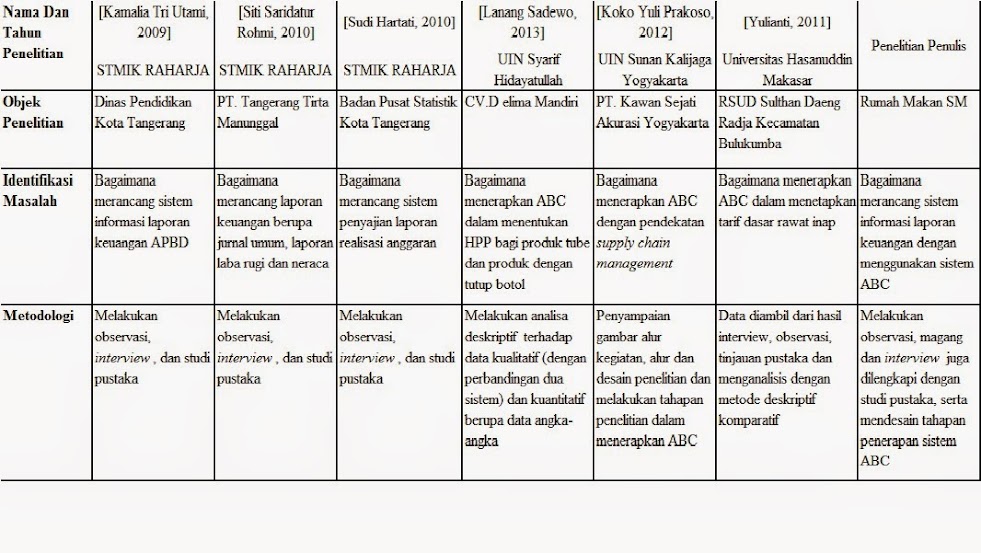

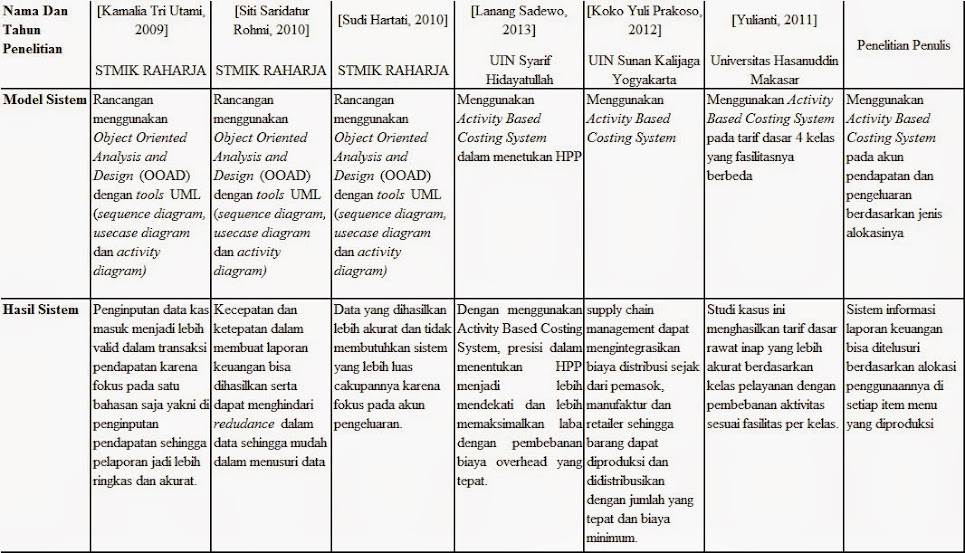

Literature Review

Tabel 3.1 Literature Review

BAB III

Gambaran Umum Perusahaan

Sejarah Singkat Perusahaan

Indonesia terdiri dari kurang lebih 34 provinsi dan setiap provinsi mempunyai kota-kota yang memiliki ciri khas tersendiri. Indonesia juga kaya akan aneka ragam kuliner yang memiliki cita rasa yang unik. Ini diperkuat lagi dengan tanah Indonesia yang subur sehingga bisa tumbuh berbagai macam rempah yang membuat masakan Indonesia lebih memiliki rasa yang super lezat. Keunikan cita rasa masakan kota-kota nusantara wajib dilestarikan. Misalnya dengan terus mengembangkan bisnis di bidang ini sekaligus memperkenalkan keunikan masakan tersebut ke masyarakat luas.

Salah satu rumah makan yaitu rumah makan SM yang berlokasi Alam Sutera, Tangerang. Rumah makan ini menyediakan aneka masakan khas Jawa. Rumah makan ini berusaha terus mengembangkan usahanya dengan tetap mempertahankan cita rasa masakan yang khas dan membuka cabang baru di ibu kota Jakarta.

Dengan membuka cabang baru, maka administrasi keuangan diharuskan lebih rapi, lebih valid dengan proses data yang cepat, tepat dan akurat serta selalu up to date sehingga pelaporan dari hasil bisnis bisa disajikan dengan mudah.

Tahun ini rumah makan tersebut membuka cabang baru di Jakarta dan menambah menu baru dicabang tersebut. Dengan jumlah pegawai sekitar 10 orang, rumah makan ini mulai memperbaiki sistem laporan keuangan agar laporan keuangannya memiliki data yang valid dan selalu up to date. Sehingga penyajian laporan keuangan menjadi lebih mudah.

Struktur Organisasi

Perusahaan dagang skala kecil dan menengah juga membutuhkan struktur organisasi untuk memudahkan pengkoordinasian dan penyampaian informasi mengenai standar kerja maupun informasi lain yang menyangkut peningkatan kualitas barang atau jasa dan pelayanan terhadap konsumen.

Gambar 3.1 Struktur Organisasi Rumah Makan SM

Tugas dan Tanggung Jawab

1. Supervisor

2. Kasir/Keuangan

3. Karyawan Bagian Juru Masak (koki)

4. Karyawan Bagian Pelayanan

5. Penanggungjawab Piket

Tata Laksana Sistem Yang Berjalan

Meskipun sudah menggunakan komputer dalam pengolahan data pendapatan dan pembelian, tapi pengolahan data keuangan belum maksimal. Ini karena masih menggunakan dua aplikasi dalam menyimpan data tersebut. Dalam penyajianpun masih bersifat manual, sehingga memungkinkan adanya human error atau salah saji dalam pelaporannya.

Prosedur Sistem Yang Berjalan

Berikut ini adalah prosedur dari sistem yang berjalan saat ini di rumah makan tersebut:

Perancangan Sistem Yang Berjalan

1. Use Case Diagram Sistem Yang Berjalan

Analisa sistem yang berjalan saat ini menggunakan visual paradigm for UML enterprize edition 6.4 dengan menggambarkan use case diagram dan activity diagram.

Gambar 3.1 Struktur Organisasi Rumah Makan SM

Analisa Sistem Yang Berjalan

Metode Analisa Sistem

Analisa Masukan, Analisa Proses, Analisa Keluaran

Konfigurasi Sistem Berjalan

Permasalahan yang dihadapi dan Alternatif Pemecahan Masalah

User Requirement

Elisitasi Tahap I

Elisitasi Tahap II

Elisitasi Tahap III

Final Draft Elisitasi

BAB IV

Rancangan Sistem Usulan

Prosedur Sistem Usulan

Use Case Diagram Sistem Yang Diusulkan

Activity Diagram Yang Diusulkan

Sequence Diagram Yang Diusulkan

Perbedaan Prosedur Antara Sistem Berjalan dan Sistem Usulan

Rancangan Basis Data

Normalisasi

Spesifikasi Basis Data

Flowchart System yang diusulkan

Rancangan Program

Rancangan Prototipe

Konfigurasi Sistem Usulan

Spesifikasi Hardware

Aplikasi Yang Digunakan

Hak Akses

Testing

Evaluasi

Implementasi

Schedule

Penerapan

Estimasi Biaya

BAB V

Kesimpulan

Kesimpulan Terhadap Rumusan Masalah

Ini isi dari kesimpulan terhadap rumusan masalah

Ini isi dari kesimpulan terhadap rumusan masalah

Ini isi dari kesimpulan terhadap rumusan masalah

Kesimpulan Terhadap Tujuan dan Manfaat Penelitian

Ini isi dari kesimpulan terhadap tujuan dan manfaat penelitian

Ini isi dari kesimpulan terhadap tujuan dan manfaat penelitian

Ini isi dari kesimpulan terhadap tujuan dan manfaat penelitian

Kesimpulan terhadap metode penelitian

Ini isi dari kesimpulan terhadap metode penelitian

Ini isi dari kesimpulan terhadap metode penelitian

Ini isi dari kesimpulan terhadap metode penelitian

Saran

Ini berisi saran anda

Kesan

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

DAFTAR PUSTAKA