KP1122466545

PROTOTYPE CONTROL COST SYSTEM

PADA KABEL MANUFACTURER

DI PT. SUMI INDO KABEL TBK.

LAPORAN KULIAH KERJA PRAKTEK

OLEH:

1122466545 SIGIT PURNOMO

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

RAHARJA

(2014/2015)

LEMBAR PERSETUJUAN

PROTOTYPE CONTROL COST SYSTEM

PADA PT. SUMI INDO KABEL TBK.

Diajukan guna melengkapi sebagian syarat untuk mengikuti Skripsi pada Jurusan Teknik Informatika Konsentrasi Software Engineering

STMIK Raharja Tahun Akademik 2014/2015.

Tangerang, 12 Desember 2014

Dosen Pembimbing

(Al Husain, M.Kom)

NID.13002

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

RAHARJA

LEMBAR KEASLIAN KULIAH KERJA PRAKTEK

Saya yang bertandatangan di bawah ini,

NIM |

: 1122466545

|

Nama |

: Sigit Purnomo

|

Jenjang Studi |

: Strata Satu

|

Jurusan |

: Teknik Informatika

|

Konsentrasi |

: Software Engineering

|

Menyatakan bahwa Kuliah Kerja Praktek ini merupakan karya tulis saya sendiri dan bukan merupakan tiruan, salinan atau duplikat dari Kuliah Kerja Praktek yang telah dipergunakan untuk melanjutkan dalam pembuatan Skripsi baik dilingkungan Perguruan Tinggi Raharja, maupun di Perguruan Tinggi lain, serta belum pernah dipublikasikan.

Pernyataan ini dibuat dengan penuh kesadaran dan rasa tanggung jawab serta bersedia menerima sanksi jika ternyata pernyataan diatas tidak benar.

| Tangerang, 11 Januari 2014 | |

| Sigit Purnomo | |

| NIM. 1122466545 |

)*Tandatangan dibubuhi materai 6.000;

ABSTRAKSI

Istilah harga digunakan untuk memberikan nilai finansial pada suatu produk atau jasa. Untuk menentukan harga pada sebuah produk khususnya kabel tidak semudah seperti menentukan harga pada produk - produk yang lain. Tujuan penelitian ialah menganalisa sistem costing yang sedang berjalan di PT. Sumi Indo Kabel Tbk. dan merancang prototype untuk pengembangan atau pembaharuan sistem costing yang dibutuhkan. Metode penelitian yang digunakan adalah metode analisis, kepustakaan dan UML untuk mendeskripsikan sistem yang berjalan serta rancangan prototype yang akan dibangun. Metode analisis dilakukan secara langsung di perusahan. Metode analisis dilakukan dengan mempelajari bisnis proses yang sedang berjalan dengan cara membuka dokumentasi yang ada ataupun melakukan wawancara kepada pihak – pihak yang terkait pada perusahaan. Adapun item – itemnya adalah jenis material, proses pembuatan kabel dan kabel apa saja yang dihasilkan. Metode kepustakaan dilakukan dengan mencari informasi-informasi tambahan dari berbagai buku.

Kata Kunci: Analisis, Costing, Proses Produksi

ABSTRACT

The terminology of cost is used to give the financial value of products or services. To determine the cost of products especially in cable is not easy as determine the cost on the other products. The purpose of this research is to analyze the existing costing system in PT. Sumi Indo Kabel Tbk. and design the prototype for development or renewal the necessary costing system. The methodology used are analysis methodology, literature and UML to describe the existing system and design of prototype to be established. Analysis methodology is done directly in the company. Analysis methodology is done by learning the existing business process by review the existing documents or doing interview to related persons in the company. The items are type of materials, producing of cables and kind of cables. Literature methodology is done by searching any additional information from the various books.

Keywords : Analysis , Costing , Production Process

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat-Nya, sehingga laporan Kuliah Kerja Praktek Penulis dapat berjalan dengan baik dan selesai dengan semestinya. Adapun judul yang diambil adalah “PROTOTYPE CONTROL COST SYSTEM PADA PT. SUMI INDO KABEL”.

Penulis menyadari bahwa dalam penyusunan laporan ini masih terdapat banyak kekurangan, dikarenakan keterbatasan kemampuan penulis dalam mendapatkan berbagai sumber yang menjadi bahan acuan dalam penyusunan. Oleh karena itu penulis mengharapkan saran dan kritik yang membangun agar dapat lebih bermanfaaat pada masa yang akan datang.

Namun demikian berkat adanya bimbingan serta dukungan dari berbagai pihak, akhirnya Laporan Kuliah Kerja Praktek (KKP) ini dapat terselesaikan dengan baik dan tepat pada waktunya. Penulis mengucapkan terima kasih kepada pihak-pihak yang telah membantu dalam menyelesaikan Laporan Kuliah Kerja Praktek (KKP) ini,antara lain :

- Bapak Ir. Untung Rahardja, M.T.I selaku Presiden Direktur Perguruan Tinggi Raharja dan juga sebagai Dosen Pembimbing yang telah berkenan memberikan bimbingan dan pengarahan kepada penulis.

- Bapak Drs. PO. Abas Sunarya, M.Si selaku Direktur Perguruan Tinggi Raharja.

- Ibu Junaidi, M.Kom selaku Kepala Jurusan Teknik Informatika.

- Bapak Al Husain, M.Kom selaku pembimbing yang telah meluangkan waktu, pikiran dan tenaganya untuk membantu dan memberikan bimbingan serta pengarahan kepada penulis.

- Bapak Teguh, selaku pembimbing lapangan Kuliah Kerja Praktek, terima kasih atas pengarahan dan saran-sarannya yang telah memberikan banyak ilmunya selama penulis menjalani Kuliah Kerja Praktek.

- Bapak dan Ibu Dosen Perguruan Tinggi Raharja yang telah memberikan banyak ilmu pengetahuan yang memperluas wawasan penulis.

- Yang tercinta Bapak, Ibu dan kakak penulis, yang telah memberikan dukungan moril maupun materil serta do’a untuk keberhasilan penulis.

- Dan semua rekan-rekan mahasiswa/i yang telah membantu penulis dalam menyelesaikan Laporan Kuliah Kerja Praktek ini.

Akhir kata, besar harapan penulis mudah-mudahan Laporan Kuliah Kerja Praktek ini dapat memberikan informasi yang bermanfaat dan menambah pengetahuan bagi pembaca sekalian.

| Tangerang, 12 Desember 2014 | |

| Sigit Purnomo | |

| NIM. 1122466545 |

Daftar isi

- 1 BAB I

- 2 BAB II

- 3 BAB III

- 4 BAB IV

- 5 DAFTAR PUSTAKA

- 6 DAFTAR LAMPIRAN

DAFTAR GAMBAR

Gambar 3.1. StrukturOrganisasi

Gambar 3.1. Use Case Diagram

Gambar 3.3. Sequence Diagram Pembuatan Produk Baru

Gambar 3.4. Sequence Diagram Menentukan Standard Cost Material

Gambar 3.5. Sequence Diagram Menentukan Standard Cost Proses Produksi

Gambar 3.6. Sequence Diagram Standard Cost Produk

Gambar 3.7. Sequence Diagram Cost Revision

Gambar 3.8. Activity Diagram Pembuatan Produk Baru

Gambar 3.9. Activity Diagram Menentukan Standard Cost Material

Gambar 3.10. Activity Diagram Menentukan Standard Cost Proses Produksi

Gambar 3.11. Activity Diagram Standard Cost Produk

Gambar 3.12. Activity Diagram Cost Revision

Gambar 3.13. Tampilan Login

Gambar 3.14. Tampilan Halaman Data Master

Gambar 3.15. Tampilan Report Cost Sheet yang Dihasilkan

DAFTAR SIMBOL

DAFTAR SIMBOL USE CASE DIAGRAM

DAFTAR SIMBOL ACTIVITY DIAGRAM

DAFTAR SIMBOL SEQUENCE DIAGRAM

BAB I

Latar Belakang

Harga adalah sesuatu yang penting di dalam melakukan bisnis, apapun bisnisnya baik itu barang ataupun jasa pasti menggunakan harga. Apapun bisnis yang dijalankan, manajemen harga sangatlah penting dilakukan. Manajemen harga sangat penting dilakukan terlebih pada perusahaan yang bergerak di bidang manufaktur yaitu mengolah barang mentah menjadi barang jadi dan memiliki ribuan jenis produk yang dihasilkan, alhasil antara produk satu dan produk lainnya pasti memiliki harga yang berbeda.

Di PT Sumi Indo Kabel Tbk sendiri masih dilakukan secara semi komputerisasi sehingga mendorong penulis untuk melalukan observasi pada perusahaan ini khususnya pada bisang penentuan harga dari pada sebuah kabel. Karena jika pekerjaan yang dilakukan secara semi komputerisasi seperti menggunakan aplikasi excel data sulit untuk terintegrasi dan sulit untuk dikelola terlebih jika harga dari produk tersebut berubah atau direvisi.

Rumusan Masalah

Dari latar belakang diatas, dapat ditarik beberapa rumusan permasalahan sebagai berikut:

Penentuan sebuah harga dari kabel di PT. Sumi Indo Kabel Tbk.

Penjelasan perbedaan harga kabel satu dengan yang lainnya.

Monitoring harga kabel dan rekam jejaknya saat revisi harga.

Ruang Lingkup Penelitian

Untuk mempermudah penulisan laporan kuliah kerja praktek ini dan agar lebih terarah dan berjalan dengan baik, maka perlu kiranya dibuat suatu batasan masalah. Adapun penulis membatasi ruang lingkup penulisan KKP ini meliputi:

List jenis – jenis kabel yang dapat di produksi di PT. Sumi Indo Kabel Tbk.

List material yang digunakan dalam membuat suatu kabel.

List proses yang dilakukan dalam membuat suatu kabel.

List mesin yang digunakan dalam membuat suatu kabel

Prosedur dalam perubahan harga kabel.

Laporan berupa cost sheet.

Tujuan dan Manfaat Penelitian

Tujuan Penelitian

Tujuan penelitian berkaitan erat dengan rumusan masalah yang ditetapkan dan jawabannya terletak pada kesimpulan penelitian. Adanya tujuan penelitan adalah untuk menentukan arah dari suatu penelitian. Tujuan merinci apa saja yang ingin diketahui, sehingga jika permasalahan sudah terjawab maka tujuan penelitian sudah tercapai. Dan dalam menentukan tujuan penelitian juga harus disesuaikan dengan rumusan masalah yang ada.

Dalam penulisan laporan ini, penulis membagi tujuan dalam (3) tiga kriteria yaitu :

1. Tujuan operasional

Tujuan operasional dari penelitian ini yaitu :

Mengetahui bagaimana metode dalam penentuan harga dari suatu kabel.

Mengetahui bagaimana relasi harga tersebut pada bisnis proses yang lainnya.

Mengetahui apakah proses penentuan harga kabel yang berjalan dapat dibuat secara cepat dan akurat.

2. Tujuan fungsional

Tujuan fungsional dari penelitian ini yaitu

Mampu menganalisa sistem costing yang sedang berjalan.

Mampu menganalisa proses penentuan harga suatu kabel di PT. Sumi Indo Kabel Tbk.

3. Tujuan individual

Tujuan Individual adalah .

Menerapkan ilmu pengetahuan yang diperoleh di bangku kuliah pada dunia kerja.

Menambah pengalaman secara langsung bagi penulis, agar siap menghadapi dunia kerja nantinya.

Sebagai syarat bagi penulis untuk melanjutkan dalam pembuatan skripsi nantinya.

Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

Menerapkan sistem costing yang semula dilakukan secara semi komputerisasi menjadi komputerisasi untuk meningkatkan efisiensi kerja pada PT. Sumi Indo Kabel Tbk.

Mengetahui kendala-kendala sistem costing yang ada di PT. Sumi Indo Kabel Tbk dan solusi seperti apa yang tepat dilakukan.

Menerapkan ilmu yang diperoleh selama belajar di STMIK Raharja pada PT. Sumi Indo Kabel Tbk

Metode Penelitian

Adapun penjelasan lebih rinci mengenai metode yang digunakan penulis dalam menyusun Laporan Kuliah Kerja Praktek (KKP) ini sebagai berikut:

1.Metode Observasi (Pengamatan)

Peneliti melakukan pengamatan langsung terhadap teori dan proses pembuatan kabel yang berjalan pada PT Sumi Indo Kabel. Kemudian dari pengamatan tersebut, peneliti mengumpulkan data yang merupakan sumber informasi yang sangat penting yang dapat membantu menganalisa dalam rangka pembangunan sistem tersebut.

2.Metode Wawancara

Metode ini dilakukan dengan cara melakukan tanya jawab dengan narasumber secara langsung pada perusahaan tempat KKP berlangsung. Metode ini dilakukan guna memperoleh data yang lebih detail serta memperkuat data sebelumnya saat melakukan pengamatan secara langsung.

3.Metode Pustaka

Yaitu metode untuk mendapatkan informasi dan data dari beberapa sumber (literatur) atau buku untuk kebutuhan penganalisaan dan perancangan yang terkait dengan laporan ini.

Sistematika Penulisan

Untuk memudahkan dalam membuat penulisan laporan dan pembahasanya secara sistematis, maka penulisan laporan KKP ini terdiri dari beberapa sub bab dengan sistematika penulisan sebagai berikut :

BAB I PENDAHULUAN

Bab ini menjelaskan tentang informasi umum, yaitu latar belakang penelitian, perumusan masalah, tujuan dan manfaat penelitian, ruang lingkup penelitian, metodologi penelitian, dan sistematika penelitian.

BAB II LANDASAN TEORI

Pada Bab ini dijelaskan beberapa definisi yang memuat tentang garis besar dari permasalahan yang dibahas di bab III yaitu teori umum yang meliputi konsep dasar sistem, konsep dasar informasi, konsep dasar sistem informasi, konsep dasar teknologi informasi, teori khusus dan literature review yang berhubungan dengan penelitian.

BAB III PEMBAHASAN

Bab ini berisikan gambaran dan sejarah singkat PT.Sumi Indo Kabel Tbk., struktur organisasi, permasalahan yang dihadapi, alternatif pemecahan masalah, analisa proses, UML (Unified Modelling Language) sistem yang berjalan, serta alternatif pemecahan masalah..

BAB IV PENUTUP

Bab ini Berisikan kesimpulan dan saran dari hasil laporan KKP.

DAFTAR PUSTAKA

LAMPIRAN - LAMPIRAN

BAB II

Untuk mendukung pembuatan laporan ini, maka perlu dikemukakan hal-hal atau teori-teori yang berkaitan dengan permasalahan dan ruang lingkup pembahasan sebagai landasan dalam pembuatan laporan ini.

Teori Umum

Konsep Dasar Sistem

1. Definisi Sistem

Mendefinisikan sistem secara umum sebagai kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu sebagai satu kesatuan. (Agus Mulyanto, 2009:1)[1].

Menurut Mustakini (2009:34)[2],“Sistem dapat didefinisikan dengan pendekatan prosedur dan pendekatan komponen, sistem dapat didefinisikan sebagai kumpulan dari prosedur-prosedur yang mempunyai tujuan tertentu”.

Mendefinisikan sistem dalam bidang sistem informasi sebagai “sekelompok komponen yang saling berhubungan, bekerja sama, untuk mencapai tujuan bersama dengan menerima proses input serta menghasilkan output dalam proses transformasi yang teratur”.

Dengan demikian pengertian sistem dapat disimpulkan sebagai suatu prosedur yang saling berhubungan satu sama lain dimana dalam sebuah sistem terdapat suatu masukan, proses dan keluaran, untuk mencapai tujuan yang diharapkan. (Agus Mulyanto, 2009 : 2)[1].

2. Karakteristik Sistem

Menurut Tata Sutabri (2012:20)[3],sebuah sistem mempunyai karakteristik atau sifat-sifat tertentu yang mencirikan bahwa hal tersebut bisa dikatakan sebagai suatu sistem. Adapun karakteristik yang dimaksud adalah sebagai berikut :

1. Komponen Sistem (Components System)

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, artinya saling bekerja sama membentuk satu kesatuan. Komponen-komponen sistem tersebut dapat berupa suatu subsistem. Setiap subsistem memiliki sifat dari sistem yang menjalankan suatu fungsi tertentu dan mempengaruhi proses sistem secara keseluruhan.

2. Batas Sistem (Boundary System)

Ruang lingkup sistem merupakan daerah yang membatasi antara sistem dengan sistem yang lain atau sistem dengan lingkungan luarnya. Batasan sistem ini memungkinkan suatu sistem dipandang sebagai satu kesatuan yang tidak dapat dipisahkan.

3. Lingkungan Luar Sistem(Environment System)

Bentuk apapun yang ada di luar ruang lingkup atau batasan sistem yang mempengaruhi operasi sistem tersebut disebut lingkungan luar sistem. Lingkungan luar sistem ini dapat bersifat menguntungkan dan dapat juga bersifat merugikan sistem tersebut. Dengan demikian, lingkungan luar tersebut harus tetap dijaga dan dipelihara. Lingkungan luar yang merugikan harus dikendalikan. Kalau tidak, maka akan menggangu kelangsungan hidup dari sistem tersebut.

4. Penghubung Sistem (Interface System)

Media yang menghubungkan sistem dengan subsistem lain disebut penghubung sistem. Penghubung ini memungkinkan sumber-sumber daya mengalir dari satu subsistem ke subsistem lain. Bentuk keluaran dari satu subsistem akan menjadi masukan untuk subsistem lain melalui penghubung tersebut. Dengan demikian, dapat terjadi suatu integrasi sistem yang membentuk satu kesatuan.

5. Masukan Sistem (Input System)

Energi yang dimasukkan ke dalam sistem disebut masukan sistem, yang dapat berupa pemeliharaan (maintenance input) dan sinyal (signal input). Maintenance input adalah energi yang dimasukkan supaya sistem tersebut dapat beroperasi. Signal input adalah energi yang diproses untuk mendapatkan keluaran. Contoh, di dalam suatu unit sistem komputer, program adalah maintenance input yang digunakan untuk mengoperasikan komputernya dan data adalah signal input untuk diolah menjadi informasi.

6. Pengolahan Sistem (Processing System)

Suatu sistem dapat mempunyai suatu proses yang akan mengubah masukan menjadi keluaran, contohnya adalah sistem akuntansi. Sistem ini akan mengolah data transaksi menjadi laporan-laporan yang dibutuhkan oleh pihak manajemen.

7. Keluaran Sistem (Output System)

Hasil energi diolah dan diklasifikasikan menjadi keluaran yang berguna. Keluaran ini merupakan masukan bagi subsistem yang lain seperti sistem informasi. Keluaran yang dihasilkan adalah informasi. Informasi ini dapat digunakan sebagai masukan untuk pengambilan keputusan atau hal-hal lain yang menjadi input bagi subsitem lain.

8. Sasaran Sistem (Objective) dan tujuan (Goals)

Suatu sistem memiliki tujuan dan sasaran yang pasti dan bersifat deterministic. Kalau suatu sistem tidak memiliki sasaran maka operasi sistem tidak ada gunanya. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuan yang telah direncanakan.

3. Klasifikasi Sistem

Sistem merupakan suatu bentuk integrasi antara satu komponen dengan komponen lain karena sistem memiliki sasaran yang berbeda untuk setiap kasus yang terjadi dalam sistem tersebut. Oleh karena itu, sistem dapat diklasifikasikan dari beberapa sudut pandang diantaranya : (Tata Sutabri, 2012:22)[3].

1. Sistem Buatan Manusia (Human Made System) dan Sistem Alamiah (Natural System)

Sistem buatan manusia adalah sistem yang melibatkan interaksi manusia dengan mesin yang disebut human machine system. Misalnya sistem informasi berbasis komputer. Sistem alamiah adalah sistem yang terjadi melalui proses alam, tidak dibuat manusia. Misalnya sistem perputaran bumi.

2. Sistem Fisik (Physical System) dan Sistem Abstrak (Abstract System).

Sistem fisik merupakan sistem yang ada secara fisik. Misalnya sistem komputer, sistem akuntansi, dan sistem persediaan barang. Sistem abstrak merupakan sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik. Misalnya sistem teologi, yaitu sistem yang berupa pemikiran-pemikiran hubungan antara manusia dengan Tuhan.

3. Sistem Terbuka (Open System) dan Sistem Tertutup (Closed System).

Sistem terbuka adalah sistem yang berhubungan dan terpengaruh dengan lingkungan luarnya. Sistem ini menerima masukan dan menghasilkan keluaran untuk lingkungan luar atau subsistem yang lainnya. Misalnya sistem musyawarah. Sedangkan sistem tertutup adalah sistem yang tidak berhubungan dan tidak terpengaruh dengan lingkungan luarnya. Sistem ini bekerja secara otomatis tanpa adanya campur tangan dari pihak di luarnya. Secara teoritis sistem tertutup ini ada, tetapi pada kenyataannya tidak ada sistem yang benar-benar tertutup. Contohnya adalah sistem adat masyarakat Baduy.

4. Sistem Tak Tentu (Probabilistic System) dan Sistem Tertentu (Deterministic System).

Sistem tak tentu adalah sistem yang kondisi masa depannya tidak dapat diprediksi karena mengandung unsur probabilitas. Misalnya kematian seseorang. Sistem tertentu adalah sistem yang beroperasi dengan tingkah laku yang dapat diprediksi. Sebagai contoh adalah hasil pertadingan sepak bola.

Konsep Dasar Informasi

1. Definisi Data

Sumber informasi adalah data. Data merupakan bentuk jamak dari bentuk tunggal data atau item. Menurut McLeod dalam bukunya Yakub (Yakub,2012:5)[4].“Data adalah deskripsi kenyataan yang menggambarkan adanya suatu kejadian (event), data terdiri dari fakta (fact) dan angka yang secara relatif tidak berarti bagi pemakai”. Data dapat berbentuk data yang terformat, teks, citra, audio, dan video.

Data yang terformat, adalah data dengan suatu format tertentu, misalnya data yang menyatakan tanggal atau jam, dan nilai mata uang.

Teks, adalah sederetan huruf, angka, dan simbol-simbol yang kombinasinya tidak tergantung pada masing masing item secara individual misalnya, artikel koran, majalah dan lain-lain.

Citra (image), adalah data dalam bentuk gambar, citra dapat berupa, grafik, foto, hasil rontgen, dan tanda tangan.

Audio, adalah data dalam bentuk suara misalnya, instrumen musik, suara orang, suara binatang, detak jantung, dan lain-lain.

Video, adalah data dalam bentuk gambar yang bergerak dan dilengkapi dengan suara misalnya, suatu kejadian dan aktivitas-aktivitas dalam bentuk film.

2. Kualitas Informasi

Kualitas informasi sangat dipengaruhi atau ditentukan oleh tiga hal pokok, diantaranya yaitu (Agus Mulyanto, 2009 : 247)[1]

a. Akurasi (Accuracy)

Sebuah informasi harus akurat karena dari sumber informasi hingga penerima informasi kemungkinan banyak terjadi gangguan yang dapat mengubah atau merusak informasi tersebut. Informasi dikatakan akurat apabila informasi tersebut menyesatkan, bebas dari kesalahan-kesalahan dan harus jelas mencerminkan maksudnya. Ketidakakuratan sebuah informasi dapat terjadi karena sumber informasi (data) mengalami gangguan atau kesengajaan sehingga merusak atau mengubah data-data asli tersebut. Beberapa hal yang dapat berpengaruh terhadap keakuratan sebuah informasi antara lain adalah :

Informasi yang akurat harus memiliki kelengkapan yang baik, karena bila informasi yang dihasilkan sebagian tentunya akan memengaruhi dalam pengambilan keputusan atau menentukan tindakan secara keseluruhan, sehingga akan berpengaruh terhadap kemampuannya untuk mengontrol atau memecahkan suatu masalah dengan baik.

Informasi harus aman dari segala gangguan (noise) dapat mengubah atau merusak akurasi informasi tersebut dengan tujuan utama.

Informasi yang dihasilkan oleh proses pengolahan data, haruslah benar sesuai dengan perhitungan-perhitungan yang ada dalam proses tersebut.

b. Relevansi (Relevancy)

Informasi dikatakan berkualitas jika relevan bagi pemakainya. Hal ini berarti bahwa informasi tersebut harus bermanfaat bagi pemakainya. Relevansi informasi untuk tiap-tiap orang satu dengan lainnya berbeda. Misalnya, informasi mengenai kerusakan infrastruktur laboratorium komputer ditujukan kepada rektor universitas. Tetapi akan lebih relevan apabila ditujukan kepada penanggung jawab laboratorium.

c. Tepat Waktu (Timeliness)

Informasi yang dihasilkan dari suatu proses pengolahan data, datangnya tidak boleh terlambat (usang). Informasi yang terlambat tidak akan mempunyai nilai yang baik, karena informasi merupakan landasan dalam pengambilan keputusan. Kesalahan dalam mengambil keputusan akan berakibat fatal bagi perusahaan. Mahalnya informasi disebabkan harus cepat dan tepat informasi tersebut didapat. Hal itu disebabkan oleh kecepatan untuk mendapatkan, mengolah dan mengirimkan informasi tersebut memerlukan bantuan teknologi-teknologi terbaru. Dengan demikian diperlukan teknologi-teknologi mutakhir untuk mendapatkan, mengolah, dan mengirimkan informasi tersebut.

3. Nilai Informasi

Parameter untuk mengukur nilai sebuah informasi (value of information) ditentukan dari dua hal pokok yaitu manfaat (benefit) dan biaya (cost). Namun, dalam kenyataannya informasi yang biaya untuk mendapatkannya tinggi belum tentu memiliki manfaat yang tinggi pula. Suatu informasi dikatakan bernilai bila manfaatnya lebih efektif dibandingkan dengan biaya untuk mendapatkannya dan sebagian besar informasi tidak dapat tepat ditaksir keuntungannya dengan satuan nilai uang, tetapi dapat ditaksir nilai efektivitasnya. (Agus Mulyanto, 2009 : 247)[1]

Konsep Dasar Sistem Informasi

1. Definisi Sistem Informasi

Terdapat berbagai macam pengertian sistem informasi menurut beberapa ahli, diantaranya sebagai berikut :

Menurut Sutabri (2012:46)[3], Sistem informasi adalah suatu sistem didalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian yang mendukung fungsi operasi organisasi yang bersifat manajerial dengan kegiatan strategi dari suatu organisasi untuk dapat menyediakan kepada pihak luar tertentu dengan laporan-laporan yang diperlukan.

Menurut Agus Mulyanto (Mulyanto, 2009:29)[1]. “Sistem informasi merupakan suatu komponen yang terdiri dari manusia, teknologi informasi, dan prosedur kerja yang memproses, menyimpan, menganalisis, dan menyebarkan informasi untuk mencapai suatu tujuan.”

Menurut Sutarman (2012:13)[5], "Sistem informasi adalah sistem yang dapat didefinisikan dengan mengumpulkan, memperoses, menyimpan, menganalisis, menyebarkan informasi untuk tujuan tertentu. Seperti sistem lainnya, sebuah sistem informasi terdiri atas input (data, instruksi) dan output (laporan, kalkulasi)".

Berdasarkan beberapa pendapat yang dikemukakan di atas dapat ditarik kesimpulan bahwa “Sistem informasi adalah sebuah sistem yang terdiri dari pengumpulan, pemasukan, pemrosesan data, penyimpanan, pengolahan, pengendalian dan pelaporan sehingga tercapai sebuah informasi yang mendukungpengambilan keputusan didalam suatu organisasi untuk dapat mencapai sasaran dan tujuannya”.

2. Komponen Sistem Informasi

Tata Sutabri (2012:47)[3] mengemukakan bahwa “Sistem informasi terdiri dari komponen-komponen yang disebut blok bangunan (Building Block), yang terdiri dari blok masukan, blok model, blok keluaran, blok teknologi, blok basis data, dan blok kendali. Sebagai suatu sistem, keenam blok bangunan tersebut masing-masing saling berinteraksi satu dengan yang lain membentuk suatu kesatuan untuk mencapai sasaran”. Blok bangunan itu terdiri dari :

1. Blok Masukan (Input Block)

Input mewakili data yang masuk ke dalam sistem informasi. Input disini termasuk metode-metode dan media untuk menangkap data yang akan dimasukkan, yang dapat berupa dokumen-dokumen dasar.

2. Blok Model (Model Block)

Blok ini terdiri dari kombinasi prosedur, logika dan model matematik yang akan memanipulasi data input dan data yang tersimpan di basis data dengan cara yang sudah tertentu untuk menghasilkan keluaran yang diinginkan.

3. Blok Keluaran (Output Block)

Produk dari sistem informasi adalah keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen serta semua pemakai sistem.

4. Blok Teknologi (Technology Block)

Teknologi digunakan untuk menerima input, menjalankan model, menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran dan membantu pengendalian dari sistem secara keseluruhan. Blok teknologi terdiri dari teknisi (Humanware atau Brainware), perangkat lunak (Software) dan perangkat keras (Hardware).

5. Blok Basis Data (Database Block)

Basis data (Database) merupakan kumpulan dari data yang saling berhubungan satu dengan yang lainnya, tersimpan di perangkat keras komputer dan digunakan perangkat lunak untuk memanipulasinya. Basis data diakses atau dimanipulasi dengan menggunakan perangkat lunak paket yang disebut dengan DBMS (Database Management Systems).

6. Blok Kendali (Controls Block)

Beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal-hal yang dapat merusak sistem dapat dicegah ataupun bila terlanjur terjadi kesalahan-kesalahan dapat langsung cepat diatasi.

3. Klasifikasi Sistem Informasi

Sistem informasi dapat dibentuk sesuai kebutuhan organisasi masing-masing. Oleh karena itu, untuk dapat menerapkan sistem yang efektif dan efisien diperlukan perencanaan, pelaksanaan, pengaturan, dan evaluasi sesuai keinginan masing-masing organisasi. Klasifikasi sistem informasi tersebut sebagai berikut :

1. Sistem informasi berdasarkan fungsionalitas bisnis

Dikelompokkan menjadi sistem informasi akuntansi, sistem informasi keuangan, sistem informasi manufaktur, sistem informasi pemasaran dan sistem informasi sumber daya manusia.

2. Sistem informasi berdasarkan level organisasi

Dikelompokkan menjadi level operasional, level fungsional dan level manajerial.

3. Sistem informasi berdasarkan aktifitas manajemen

Dikelompokkan menjadi sistem informasi perbankan, sistem informasi akademik, sistem informasi kesehatan, sistem informasi asuransi dan sistem informasi perhotelan.

4. Tujuan Sistem Informasi

Tujuan dari sistem informasi adalah menghasilkan informasi (Information) dari bentuk data yang diolah menjadi bentuk yang berguna bagi para pemakainya. (Jogiyanto H.M., 2010:13)[6].

Tujuan sistem informasi terdiri dari Kegunaan (Usefulness), Ekonomi (Economic), Keandalan (Realibility), Pelayanan Langganan (Customer Service), Kesederhanaan (Simplicity), dan Fleksibilitas (Fleksibility).

1. Kegunaan (Usefulness)

Sistem harus menghasilkan informasi yang akurat, tepat waktu, dan relevan untuk pengambilan keputusan manajemen dan personil operasi di dalam organisasi.

2. Ekonomi (Economic)

Semua bagian komponen sistem termasuk laporan-laporan, pengendalian-pengendalian, mesin-mesin harus menyumbang suatu nilai manfaat setidak-tidaknya sebesar biaya yang dibutuhkan.

3. Keandalan (Realibility)

Keluaran sistem harus mempunyai tingkatan ketelitian yang tinggi dan sistem itu sendiri harus mampu beroperasi secara efektif bahkan pada waktu komponen manusia tidak hadir atau saat komponen mesin tidak beroperasi secara temporer.

4. Pelayanan Langganan (Customer Service)

Sistem harus memberikan pelayanan dengan baik atau ramah kepada para pelanggan. Sehingga sistem tersebut dapat diminati oleh para pelanggannya.

5. Kesederhanaan (Simplicity)

Sistem harus cukup sederhana sehingga terstruktur dan operasinya dapat dengan mudah dimengerti dan prosedurnya mudah diikuti.

6. Fleksibilitas (Fleksibility)

Sistem harus cukup fleksibel untuk menangani perubahan-perubahan yang terjadi, kepentingannya cukup beralasan dalam kondisi dimana sistem beroperasi atau dalam kebutuhan yang diwajibkan oleh organisasi.

Konsep Dasar Analisis Sistem

1. Definisi Analisis Sistem

Menurut Agus Mulyanto (Mulyanto, 2009:29)[1],Analisa sistem adalah teori sistem umum yang sebagai sebuah landasan konseptual yang mempunyai tujuan untuk memperbaiki berbagai fungsi didalam sistem yang sedang berjalan agar menjadi lebih efisien, mengubah sasaran sistem yang sedang berjalan, merancang/mengganti output yang sdang digunakan, untuk mencapai tujuan yang sama dengan seperangkat input yang lain (biasa jadi lebih sederhana dan lebih interatif) atau melakukan beberapa perbaikan serupa.

Menurut Yakub (2012:142)[4], Analisa sistem dapat diartikan sebagai suatu proses untuk memahami sistem yang ada, dengan menganalisa jabatan dan uraian tugas (business users), proses bisnis (business prosess), ketentuan atau aturan (business rule), masalah dan mencari solusinya (business problem and business soulution), dan rencana-rencana perusahaan (business plan).

Berdasarkan beberapa pendapat para ahli yang dikemukakan di atas dapat ditarik kesimpulan bahwa analisis sitem adalah suatu proses sistem yang secara umum digunakan sebagai landasan konseptual yang mempunyai tujuan untuk memperbaiki berbagai fungsi didalam suatu sistem tertentu.

2. Tahap - tahap Analisis Sistem

Menurut Mulyanto (2009:126)[1], Tahap analisis sistem merupakan tahap yang kritis dan sangat penting, karena kesalahan di dalam tahap ini akan menyebabkan juga kesalahan di tahap selanjutnya. Tahapan ini bisa merupakan tahap yang mudah jika klien sangat paham dengan masalah yang dihadapi dalam organisasinya dan tahu betul fungsionalitas dari sistem informasi yang akan dibuat. Tetapi tahap ini bisa menjadi tahap yang paling sulit jika client tidak bisa mengidentifikasi kebutuhannya atau tertutup terhadap pihak luar yang ingin mengetahui detail-detail proses bisnisnya.

Menurut Mulyanto (2009:129)[1]Di dalam tahap analisis sistem terdapat langkah-langkah dasar yang harus dilakukan oleh seorang analis sistem, diantaranya adalah :

Identify, yaitu proses yang dilakukan untuk mengidentifikasi masalah.

Understand, yaitu memahami kerja dari sistem yang ada.

Analysis, yaitu melakukan analisa terhadap sistem.

Report, yaitu membuat laporan dari hasil analisis yang telah dilakukan dalam kurun waktu tertentu.

3. Fungsi Analisis Sistem

Adapun fungsi analisa sistem adalah sebagai berikut :

Merencanakan dan menerapkan rancangan sistemnya. Pada tugas atau fungsi terakhir dari analisa sistem menerapkan rencana rancangan sistemnya yang telah disetujui oleh pemakai.

Mengidentifikasi masalah–masalah kebutuhan pemakai (user).

Memilih alternatif–alternatif metode pemecahan masalah yang paling tepat.

4. Menyatakan secara spesifik sasaran yang harus dicapai untuk memenuhi kebutuhan pemakai.

Konsep Dasar Teknologi Informasi

Untuk mengetahui pengertian teknologi informasi terlebih dahulu kita harus mengerti pengertian dari teknologi dan informasi itu sendiri. Berikut ini pengertian teknologi dan informasi :

Teknologi adalah pengembangan dan aplikasi dari alat, mesin, material dan proses yang menolong manusia menyelesaikan masalahnya, sedangkan Informasi adalah hasil pemrosesan, manipulasi dan pengorganisasian/penataan dari sekelompok data yang mempunyai nilai pengetahuan (knowledge) bagi penggunanya

Pengertian teknologi informasi menurut beberapa ahli teknologi informasi :

Menurut Daryanto (2010:3)[7], "Teknologi informasi adalah sub- sistem atau sistem bagian dari sistem informasi".

Teknologi Informasi adalah studi atau peralatan elektronika, terutama komputer, untuk menyimpan, menganalisa, dan mendistribusikan informasi apa saja, termasuk kata-kata, bilangan, dan gambar (kamus Oxford, 1995).

Teknologi Informasi adalah suatu teknologi yang digunakan untuk mengolah data, termasuk memproses, mendapatkan, menyusun, menyimpan, memanipulasi data dalam berbagai cara untuk menghasilkan informasi yang berkualitas, yaitu informasi yang relevan, akurat dan tepat waktu, yang digunakan untuk keperluan pribadi, bisnis, dan pemerintahan dan merupakan informasi yang strategis untuk pengambilan keputusan. Teknologi yang memanfaatkan komputer sebagai perangkat utama untuk mengolah data menjadi informasi yang bermanfaat.

Teori Khusus

Konsep Dasar UML(Unified ModelingLanguage)

1. Definisi UML (Unified Modeling Language)

Menurut Widodo (2011:6)[8], “UML adalah bahasa pemodelan standar yang memiliki sintak dan semantik”.

Menurut Henderi (2009:5)[9], “UML adalah sebuah bahasa pemodelan yang telah menjadi standar dalam industri software untuk visualisasi, merancang, dan mendokumentasikan sistem perangkat lunak”.

Menurut Nugroho (2010:6)[10], ”UML (Unified Modeling Language) adalah bahasa pemodelan untuk sistem atau perangkat lunak yang berparadigma (berorientasi objek).” Pemodelan (modeling) sesungguhnya digunakan untuk penyederhanaan permasalahan-permasalahan yang kompleks sedemikian rupa sehingga lebih mudah dipelajari dan dipahami.

Berdasarkan pendapat yang dikemukakan di atas dapat ditarik kesimpulan bahwa UML adalah sebuah bahasa yang berdasarkan grafik atau gambar untuk menvisualisasikan, menspesifikasikan, membangun dan pendokumentasian dari sebuah sistem pengembangan perangkat lunak berbasis OOP (Object Oriented Programming).

2. Langkah-langkah penggunaan Unified Modeling Language (UML)

Menurut Henderi (2010:6)[9], langkah-langkah penggunaan Unified Modeling Language (UML) sebagai berikut:

- Buatlah daftar business process dari level tertinggi untuk mendefinisikan aktivitas dan proses yang mungkin muncul.

- Petakan use case untuk setiap business process untuk mendefinisikan dengan tepat fungsional yang harus disediakan oleh sistem, kemudian perhalus use case diagram dan lengkapi dengan requirement, constraints, dan catatan-catatan lain.

- Buatlah deployment diagram secara kasar untuk mendefinisikan arsitektur fisik sistem.

- Definisikan requirement lain non fungsional, security dan sebagainya yang juga harus disediakan oleh sistem.

- Berdasarkan use case diagram, mulailah membuat activity diagram.

- Definisikan obyek-obyek level atas package atau domain dan buatlah sequence dan/atau collaboration untuk tiap alur pekerjaan, jika sebuah use case memiliki kemungkinan alur normal dan error, buat lagi satu diagram untuk masing-masing alur.

- Yang tercinta Bapak, Ibu dan kakak penulis, yang telah memberikan dukungan moril maupun materil serta do’a untuk keberhasilan penulis.

- Dan semua rekan-rekan mahasiswa/i yang telah membantu penulis dalam menyelesaikan Laporan Kuliah Kerja Praktek ini.

3. Konsep Permodelan Menggunakan UML

Menurut Nugroho (2010:10)[10], Sesungguhnya tidak ada batasan yag tegas diantara berbagai konsep dan konstruksi dalam UML,tetapi untuk menyederhanakannya, kita membagi sejumlah besar konsep dan dalam UML menjadi beberapa view. Suatu view sendiri pada dasarnya merupakan sejumlah konstruksi pemodelan UML yang merepresentasikan suatu aspek tertentu dari sistem atau perangkat lunak yang sedang kita kembangkan. Pada peringkat paling atas, view-view sesungguhnya dapat dibagi menjadi tiga area utama, yaitu klasifikasi struktural (structural classification), perilaku dinamis (dinamic behaviour), serta pengolahan atau manajemen model (model management).

4. Bangunan Dasar Metodologi Unified Modelling Language (UML)

Menurut Nugroho (2010:117)[10], bangunan dasar metodologi UML menggunakan dua bangunan dasar untuk mendeskripsikan sistem/perangkat lunak yang akan dikembangkan, yaitu:

1. Sesuatu (things)

Ada 4 (empat) things dalam UML, yaitu:

a) Structural Things

Merupakan bagian yang relatif statis dalam model Unified Modeling Language (UML). Bagian yang relatif statis dapat berupa elemen-elemen yang bersifat fisik maupun konseptual.

b) Behavioral Things

Merupakan bagian yang dinamis pada model Unified Modeling Language (UML), biasanya merupakan kata kerja dari model Unified Modeling Language (UML), yang mencerminkan perilaku sepanjang ruang dan waktu.

c) Grouping Things

Merupakan bagian pengorganisasi dalam Unified Modeling Language (UML). Dalam penggambaran model yang rumit kadang diperlukan penggambaran paket yang menyederhanakan model. Paket-paket ini kemudian dapat didekomposisi lebih lanjut. Paket berguna bagi pengelompokkan sesuatu, misalnya model-model dan subsistem-subsistem.

d) Annotational Things

Merupakan bagian yang memperjelas model Unified Modeling Language (UML) dan dapat berupa komentar-komentar yang menjelaskan fungsi serta ciri-ciri setiap elemen dalam model Unified Modeling Language (UML).

2. Relasi (Relationship)

Ada 4 (empat) macam relationship dalam Unified Modeling Language (UML), yaitu:

a) Ketergantungan (Dependention).

Merupakan hubungan dimana perubahan yang terjadi pada suatu elemen mandiri (independent) akan mempengaruhi elemen yang bergantung padanya elemen yang tidak mandiri (dependent).

b) Asosiasi (Association)

Merupakan apa yang menghubungkan antara objek satu dengan objek lainnya, bagaimana hubungan suatu objek dengan objek lainnya. Suatu bentuk asosiasi adalah agregasi yang menampilkan hubungan suatu objek dengan bagian-bagiannya.

c) Generalisasi (Generalization)

Merupakan hubungan dimana objek anak (descendent) berbagi perilaku dan struktur data dari objek yang ada diatasnya objek induk (ancestor).Arah dari atas ke bawah dari objek induk ke objek anak dinamakan spesialisasi, sedangkan arah berlawanan sebaliknya dari arah bawah ke atas dinamakan generalisasi.

d) Realisasi (Realization)

Merupakan operasi yang benar-benar dilakukan oleh suatu objek.

5. Diagram-diagram Unified Modeling Language (UML)

Berikut ini adalah diagram UML menurut Henderi (2010:6) yaitu:[9], bangunan dasar metodologi UML menggunakan dua bangunan dasar untuk mendeskripsikan sistem/perangkat lunak yang akan dikembangkan, yaitu:

1. Use Case Diagram

Use Case Diagram secara grafis menggambarkan, interaksi secara sistem, sistem eksternal dan pengguna. Dengan kata lain use case diagram secara grafis mendeskripsikan siapa yang akan menggunakan sistem dan dalam cara apa pengguna (user) mengharapkan interaksi dengan sistem itu. Use case secara naratif digunakan untuk secara tekstual menggambarkan sekuensi langkah-langkah dari tiap interaksi.

2. Class Diagram

Menggambarkan struktur object sistem. Diagram ini menunjukan class diagram yang menyusun sistem dan hubungan antara class object tersebut.

3. Squence Diagram

Secara grafis menggambarkan bagaimana object berinteraksi satu sama lain melalui pesan pada sekuensi sebuah use case atau operasi.

4. State Chart Diagram

Digunakan untuk memodelkan behaviour objek khusus yang dinamis. Diagram ini mengilustrasikan siklus hidup objek berbagai keadaan yang dapat diasumsikan oleh objek dan event-event (kejadian) yang menyebabkan objek dari satu state ke state yang lain.

5. Activity Diagram

Secara grafis untuk menggambarkan rangkaian aliran aktivitas baik proses bisnis maupun use case. Activity Diagram dapat juga digunakan untuk memodelkan action yang akan dilakukan saat operasi dieksekusi, dan memodelkan hasil dari action tersebut.

Information Technology (IT)

Pengolahan data dalam jumlah besar menjadi informasi membutuhkan peranan teknologi sebagai media pengolah, penyimpan, dan penyampaian.Menurut Turban et al. (2010)[11], teknologi informasi adalah kumpulan dari komponen teknologi yang secara khusus diatur kedalam sistem informasi berbasis komputer. Secara praktis Whitten et al. (2011)[12] berpendapat bahwa, teknologi informasi merupakan istilah yang menggambarkan kombinasi teknologi komputer (perangkat keras maupun lunak) dengan teknologi komunikasi (jaringan data, gambar, dan suara). Menurut Laudon (2009)[13], infrastruktur dari teknologiinformasi terdiri dari:

a. Perangkat Keras (Hardware)

Peralatan fisik yang digunakan untuk menginput, memproses, dan menghasilkan aktivitas dalam sebuah sistem informasi.

b. Perangkat Lunak (Software)

Instruksi detail dan terprogram yang mengontrol dan mengkoordinasikan kinerja dari komponen hardware dari suatu komputer dalam sebuah sistem informasi.

c. Teknologi Penyimpanan (Storage Technology)

Media fisik dan software yang memerintahkan penyimpanan dan pengorganisasian data untuk digunakan dalam sebuah sistem informasi.

d. Teknologi Komunikasi (Communication Technology)

Peralatan fisik dan software yang menghubungkan berbagai komponen hardware komputer untuk mentransfer data dari satu lokasi fisik ke lokasi yang lain. Peralatan komputer dan komunikasi dapat dikoneksikan dalam suatu jaringan untuk membagikan suara, data, gambar, ataupun video. Jaringan (network) menghubungkan dua atau lebih komputer untuk berbagi data atau sumber daya. pengorganisasian data untuk digunakan dalam sebuah sistem informasi.

Harga

Swastha (2010:147)[14] mengemukakan harga adalah jumlah uang (ditambah beberapa barang kalau mungkin) yang dibutuhkan untuk mendapatkan sejumlah kombinasi dari barang beserta pelayanannya. Kotler dan Amstrong (2012:314)[15] mengatakan bahwa harga merupakan jumlah uang yang dibebankan untuk produk dan jasa, atau lebih jelasnya adalah jumlah dari semua nilai yang diberikan oleh pelanggan untuk mendapatkan sebuah manfaat dengan memiliki atau menggunakan sebuah produk atau jasa. Faktor lain yang menunjukkan bahwa konsumen juga mempertimbangkan harga yang lalu dan bentuk pengharapan pada harga di masa yang akan datang yang mungkin tidak optimal, apabila konsumen menunda pembelian di dalam mengantisipasi harga yang lebih rendah di masa mendatang. Namun penurunan harga pada merek berkualitas menyebabkan konsumen akan berpindah pada merek lain, akan tetapi penurunan harga pada merek yang berkualitas rendah tidak akan menyebabkan konsumen berpindah pada merek yang lain dengan kualitas yang sama.

Biaya Standar

Sampurno Wibowo, S.E., M.Si (2009:12)[16]. Biaya standar adalah biaya yang ditentukan di muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat suatu produk atau untuk membiayai kegiatan tertentu selama periode tertentu. Biaya standar membentuk suatu norma bagi input-input produksi, seperti unit bahan baku, jam kerja tenaga kerja langsung, dan persentase kapasitas pabrik yang digunakan. Suatu sistem biaya standar bisa digunakan baik untuk akumulasi biaya berdasarkan pesanan maupun yang berdasarkan proses.

Study Pustaka (Literature Review)

Metode study pustaka dilakukan untuk menunjang metode wawancara dan observasi yang telah dilakukan. Pengumpulan informasi yang dibutuhkan dalam mencari referensi-referensi yang berhubungan dengan penelitian yang dilakukan. Manfaat dari study pustaka (Literature Review) ini antara lain :

- Mengidentifikasikan kesenjangan (identify gaps) dari penelitian ini.

- Menghindari membuat ulang (reinventing the wheel) sehingga banyak menghemat waktu dan juga menghindari kesalahan- kesalahan yang pernah dilakukan oleh orang lain.

- Mengidentifikasikan metode yang pernah dilakukan dan yang relevan terhadap penelitian ini.

Banyak penelitian yang sebelumnya dilakukan mengenai penerimaan mahasiswa baru secara online dan penelitian lain yang berkaitan. Dalam upaya mengembangkan dan menyempurnakan penerimaan mahasiswa baru secara online ini perlu dilakukan studi pustaka (literature review) sebagai salah satu dari penerapan metode penelitian yang akan dilakukan. Diantaranya yaitu:

- Penelitian yang dilakukan oleh Hendi Santoso pada tahun 2010 dengan judul “Perancangan dan Pembuatan Sistem Informasi Produksi dan Penentuan Harga Pokok Produksi Pada Perusahaan Vulkanisir Ban di Surabaya” Menjelaskan bahwa penelitian tesebut adalah penentuan harga pokok produksi yang berjalan selama ini dilakukan secara manual sehingga sulit dilakukan pencatatan dan pengolahan. Maka itu dilakukan perancangan dan pembuatan suatu sistem informasi untuk dapat melakukan penentuan harga pokok produksi secara cepat dan tepat.

- Penelitian yang dilakukan oleh Antonio Sugianto pada tahun 2009 dengan judul “Aplikasi Activity Based Cost System dalam Sistem Informasi Biaya Manufaktur pada CV Mustika Indah” Menjelaskan bahwa penelitian tesebut adalah melakukan penelitian untuk merancang sebuah sistem informasi yang dapat melakukan perhitungan secara manual melainkan dapat langsung dihitung melalui komputer sehingga dapat menghasilkan harga pokok produksi yang detail dan akurat.

- Penelitian yang dilakukan oleh Suryadi Pradana D pada tahun 2013 dengan judul “Perancangan dan Implementasi Sistem Informasi Cost of Production (COP) dan Penggajian Karyawan Penerbitan Buku Pendidikan Deepublish (CV Budi Utama) Yogyakarta” Menjelaskan bahwa penelitian tesebut untuk merancang dan mengimplementasikan aplikasi Sistem Informasi Cost of Production pada Penerbitan Buku Pendidikan Deepublish CV Budi Utama Yogyakarta yang menghasilkan biaya produksi yang didasari oleh biaya perawatan mesin dan peralatan, biaya bahan baku, biaya gaji karyawan yang bekerja yang berhubungan dengan proses produksi. Perhitungan – perhitungan dalam Cost of Production ini juga sebagai acuan untuk harga jual produk dari perusahaan yang ditunjukan kepada customer ketika proses kerjasama produksi.

BAB III

Gambaran Umum Perusahaan

Sejarah Singkat PT. Sumi Indo Kabel Tbk.

Perusahaan ini dibangun pada 23 Juli, 1981 yang mana pabrik dan kantor pusatnya berlokasi di Tangerang, Banten - Indonesia. Perusahaan ini bergerak di bidang produksi konduktor, kabel listrik & kabel kontrol, kabel telekomunikasi & kabel serat optic, kawat otomobil. Pada 1994, status perseroan berubah menjadi penanaman modal asing. Disamping memberikan produk dan layanan yang unggul, kami juga menghormati nilai - nilai adat istiadat dan budaya di Indonesia. Kami memiliki aktivitas upaya perbaikan bernama "SEQCDD" yang berarti Safety, Environment, Quality, Cost, Delivery dan Development. "SE" beraktifitas mencapai beberapa efek untuk lingkungan dan keselamatan bekerja dan "QCDD" beraktifitas membantu perusahaan dalam mendapatkan evaluasi sebagai sebuah produsen kabel / pemasok dari customer. Perusahaan berkelanjutan untuk mengembangkan produk berdasarkan fundamental konsep dalam mencapai keunggulan industri dengan menghasilkan produk dengan kualitas tinggi sebagai komponen yang signifikan untuk meneruskan target pasar perusahaan.

Visi dan Misi PT.Sumi Indo Kabel Tbk.

Visi PT.Sumi Indo Kabel Tbk

Visi dari PT. Sumi Indo Kabel Tbk. adalah menjadi perusahaan produsen kabel terbaik, terpercaya dan terpilih di Indonesia dan di dunia.

Misi PT.Sumi Indo Kabel Tbk

Misi dari PT. Sumi Indo Kabel Tbk adalah "Mencoba untuk mendapatkan kepercayaan customer dan mencoba untuk mendapatkan 100% kepuasan customer secara berkelanjutan" dengan "Mengirimkan 100% produk yang berkualitas kepada customer dan mengembangkan produk kami dan pasar kami dengan pemikiran yang inovatif melalui perbaikan dari kualitas dan efisiensi". Semua karyawan harus memahami kebijakan perusahaan dan bekerja secara sungguh-sungguh.

Struktur Organisasi

Sebuah organisasi atau perusahaan harus mempunyai suatu sktruktur organisasi yang digunakan untuk memudahkan pengkoordinasian dan penyatuan usaha untuk menunjukkan kerangka – kerangka hubungan diantara fungsi, bagian – bagian maupun tugas dan wewenang serta tanggung jawab. Serta untuk menunjukkan rantai (garis) perintah dan perangkapan fungsi yang diperlukan dalam suatu oragnisasi.Sama halnya dengan PT. Sumi Indo Kabel Tbk. yang mempunyai struktur organisasi manajemen sebagai berikut.

Gambar 3.1. Struktur Organisasi

Wewenang dan Tanggung Jawab Tiap Departemen

Berikut adalah wewenang serta tanggung jawab bagian-bagian yang ada pada PT. Sumi Indo Kabel Tbk, yaitu sebagai berikut :

1. BOC (Board of Commissioners)

Wewenang dari seorang BOC (Board of Commissioners) adalah :

- Melakukan pengawasan atas jalannya usaha perusahaan dan memberikan nasihat kepada direktur.

- Dalam melakukan tugas, membawahi dewan direksi berdasarkan kepada kepentingan perusahaan dan sesuai dengan maksud dan tujuan perusahaan.

- Kewenangan khusus dewan komisaris, bahwa dewan komisaris dapat diamanatkan dalam anggaran dasar untuk melaksanakan tugas-tugas tertentu direktur, apabila direktur berhalangan atau dalam keadaan tertentu.

- Menyelenggarakan kegiatan-kegiatan yang menunjang terwujudnya Tri Darma Perguruan Tinggi.

Tangggung jawab dari seorang BOC (Board of Commissioners) adalah :

- Membuat risalah rapat dewan komisaris dan menyimpan salinan rapat.

- Melaporkan kepada perusahaan mengenai kepemilikan saham dan/atau keluarga atas saham perusahaan dan saham di perusahaan lainnya.

- Memberikan laporan tentang tugas pengawasan yang telah dilakukan

- Mengawasi direktur.

2. Audite Committee

Wewenang dari seorang Audite Committee adalah :

- Memiliki akses yang tidak terbatas ter hadap catatan, karyawan, dana, aset serta sumber daya perseroan lainnya yang berkaitan dengan tugasnya.

- Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan Perusahaaan

Tanggung jawab dari seorang Audite Committee adalah :

- Melakukan evaluasi dan penelaahan Laporan Keuangan Perseroan secara periodik berdasarkan peraturan dan prinsip-prinsip akuntansi yang berlaku.

- Melakukan pengawasan dan penilaian atas pelaksanaan kegiatan serta hasil audit oleh Unit Audit Internal.

- Memberikan rekomendasi sehubungan dengan proses pengendalian internal.

- Melakukan pengawasan dan penilaian atas pelaksanaan kegiatan serta hasil audit oleh Unit Audit Internal.

- Melakukan kajian atas kompetensi dan independensi auditor eksternal serta atas kesesuaian, ruang lingkup dan honorarium audit eksternal.

- Memberikan penjabaran tugas dan tanggung jawab Komite Audit untuk tahun buku yang bersangkutan sesuai dengan kebutuhan auditor eksternal

3. BOD (Board of Directors)

Wewenang dari BOD (Board of Directors) adalah :

- Menetapkan peraturan dan kebijaksanaan yang harus dilaksanakan baik oleh bagian manajemen, administrasi dan operasional

- Melakukan rapat koordinasi untuk mengambil sebuah keputusan mengenai rencana strategi dengan semua manajer yang berada dalam lingkup struktur organisasi.

Tangggung jawab dari BOD (Board of Directors) adalah :

- Menyelaraskan tugas-tugas yang terdapat di perusahaan, baik secara internal maupun eksternal, agar sesuai dengan visi dan misi perusahaan.

- Memfasilitasi bisnis di luar perusahaan, sebagai contoh adalah melakukan negosiasi, atau melaksanakan deal dengan rekanan bisnis.

- Melakukan bimbingan terhadap karyawan dan pejabat eksekutif lainnya untuk mencapai tujuan utama dari perusahaan.

- Melakukan koordinasi tugas-tugas yang ada pada lingkungan internal dan eksternal perusahaan

4. Internal Audit

Wewenang dan tanggung jawab dari bagian Internal Audit adalah :

- Mengakses seluruh informasi yang relevan tentang perusahaan terkait dengan tugas dan fungsinya.

- Menguji dan mengevaluasi pelaksanaan pengendalian internal dan sistem manajemen resiko sesuai kebijakan perusahaan.

- Menyusun dan melaksanakan rencana audit internet.

- Melakukan pemeriksaan dan penilaian atas efisiensi dan efektifitas dibidang keuangan, operasional, SDM, TI dan kegiatan lainnya.

5. Corporate Secretary

Wewenang dari seorang Corporate Secretary adalah :

- Menentukan jadwal dari seorang BOD (Board of Directors).

- Mengelola surat-surat dan tugas yang masuk kepada Corporate Secretary untuk disampaikan kepada BOD (Board of Directors)

Tangggung jawab dari seorang Corporate Secretary adalah :

- Corporate Secretary memiliki tugas-tugas administratif yang berkaitan dengan surat menyurat.

- Mengatur semua rincian administratif, mengatur jadwal rapat atau untuk mengatur pertemuan makan siang.

- Melakukan pengambilan notulen rapat dan menyiapkan dokumen-dokumen untuk diperiksa.

6. Management Representative

Wewenang dari seorang Management Representative adalah :

- Berkomunikasi dengan Top Management pada isu-isu kualitas atau ketidaksesuaian pada laporan Audit.

- Mewakili manajemen selama sertifikasi dan audit surveillance.

- Mengukur dan mengawasi kinerja proses.

Tanggung jawab dari seorang Management Representative adalah :

- Memastikan bahwa proses yang diperlukan untuk sistem manajemen mutu ditetapkan, dilaksanakan dan dipelihara.

- Melaporkan pada manajemen puncak mengenai kinerja SMM (Sistem Manajemen Mutu) dan setiap kebutuhan untuk koreksi.

- Memastikan promosi kepedulian mengenai persyartan pelanggan di seluruh organisasi.

7. MIS (Management Information System)

Wewenang dari MIS (Management Information System) adalah :

- Memastikan bahwa sistem informasi yang sifatnya kritikal dapat digunakan dengan baik.

- Mengontrol pengguna sistem informasi apakah sistem digunakan sebagaimana mestinya atau tidak.

Tanggung jawab dari MIS (Management Information System) adalah :

- Membuat konsep sistem informasi sesuai dengan kebutuhan perusahaan dan mengajukan ke manajemen puncak.

- Memberikan teguran kepada pengguna sistem informasi apabila penggunaan sistem informasi tidak sesuai prosedur.

8. 5S & Environment

Wewenang dari bagian 5S & Environment adalah :

- Menegur semua pegawai apabila melakukan tindakan tidak aman atau tindakan yang dapat membahayakan keselamatan pekerja.

- Menegur semua pegawa apabila melakukan perbuatan yang dapat merusak lingkungan.

Tanggung jawab dari bagian 5S & Environment adalah :

- Membuat prosedur keselamat kerja yang berlaku bagi semua pegawai termasuk manajemen puncak.

- Melaksanakan patrol untuk menemukan potensi yang membahayakan keselamatan pekerja.

- Menjalankan prosedur lingkungan kerja yang selaras dengan peraturan pemerintah.

9. QA & QC (Quality Assurance & Quality Control)

Wewenang dari bagian QA & QC (Quality Assurance & Quality Control) adalah :

- Menyusun serta menetapkan pedoman mutu serta prosedur bagian Quality Assurance & Quality Control.

- Pembinaan sumber daya manusia di jajarannya.

Tanggung jawab dari bagian QA & QC (Quality Assurance & Quality Control) adalah :

- Memeriksa, mengawasi serta memonitor seluruh kegiatan operasional Warehouse.

- Menyusun laporan yang berhubungan dengan besarnya jumlah barang yang tidak memenuhi standar mutu yang telah ditetapkan

10. Production

Wewenang dari bagian production adalah :

- Pembinaan terhadap sumber daya manusia di jajarannya.

- Melakukan proses produksi ulang apabila produksi gagal ditengah jalan.

Tanggung jawab dari bagian production adalah :

- Melaksanakan proses produksi sesuai dengan jadwal yang diberikan oleh bagian PPIC.

- Membuat laporan produksi sesuai dengan output produksi yang dihasilkan.

11. Automobile

Wewenang dari bagian Automobile adalah :

- Pembinaan terhadap sumber daya manusia di jajarannya.

- Membuat planning dan menentukan output dari produk kabel automobile.

Tanggung jawab dari bagian Automobile adalah :

- Memastikan stok kabel automobile selalu tercukupi.

- Membuat laporan produksi automobile sesuai dengan output kabel automobile yang dihasilkan.

12. PE (Process Engineering)

Wewenang dari bagian PE adalah :

- Melakukan trial untuk suatu proses yang tergolong baru atau improvement dari proses yang sudah ada.

- Menentukan standar proses di setiap mesin.

Tanggung jawab dari bagian PE adalah :

- Melakukan monitoring dan pengontrolan untuk setiap proses produk di masing – masing mesin agar kefektifitasan dan efisiensi dapat tercapai.

- Menjaga kualitas sebuah produk dari proses produksi yang berjalan.

13. Plant Engineering

Wewenang dari bagian Plant Engineering adalah :

- Mengambil keputusan untuk melakukan apakah proses produksi dihentikan atau tetap berlanjut ketika terjadi sebuah maintenance pada mesin ataupun infrastruktur lainnya.

Tanggung jawab dari bagian Plant Engineering adalah :

- Memastikan bahwa mesin dapat bekerja dengan baik.

- Melakukan perawatan pada mesin secara teratur.

14. Procurement

Wewenang dari bagian Procurement adalah :

- Menentukan vendor atau perusahaan mana yang layak untuk dijadikan sebagai pemasok.

- Mengambil keputusan untuk melakukan black list pada suatu supplier apabila reputasinya memang buruk dan tidak pantas untuk dijadikan pemasok dikemudian hari.

Tanggung jawab dari Procrement adalah :

- Menjaga ketersediaan bahan baku untuk proses produksi.

- Memilih pemasok mana yang memiliki harga termurah dengan kualitas barang terbaik.

15. PPIC (Production Plan Inventory Control)

Wewenang dari PPIC (Production Plan Inventory Control) adalah :

- Memberikan over time untuk operator produksi apabila diperlukan.

- Melakukan pemberhentian proses apabila hasil produksi tidak sesuai dengan apa yang diinginkan.

Tanggung jawab dari PPIC (Production Plan Inventory Control) adalah :

- Membuat jadwal produksi yang mana estimasi selesainya proses produksi tersebut tanggal delivery yang diminta oleh pelanggan.

- Membuat laporan terhadap produk – produk yang telah dihasilkan.

16. Design Engineering

Wewenang dari bagian Design Engineering adalah :

- Menentukan material apa yang harus digunakan dalam membuat suatu produk.

- Merubah standard pembuatan suatu produk dengan tujuan cost reduction ataupun meningkatkan efisiensi dalam menghasilkan suatu produk.

Tanggung jawab dari bagian Design Engineering adalah :

- Melakukan penelitian dan pengembangan terhadap produk – produk yang baru.

- Menjembatani antara pihak sales dan customer dalam hal teknikal mengani suatu produk.

17. Sales

Wewenang dari bagian Sales adalah :

- Melakukan negosiasi dengan pelanggan dalam menjual produk – produknya.

- Menentukan presentase keuntungan dari suatu nilai penjualan.

Tanggung jawab dari bagian Sales adalah

- Mengajukan target atau margin ke manajemen dalam melakukan suatu penjualan.

- Menjual produk sesuai dengan target atau margin yang terlah ditentukan oleh manajemen.

18. Finance & Accounting

Wewenang dari bagian Finance & Accounting adalah :

- Menganalisa dan mengawasi keuangan perusahaan secara keseluruhan.

- Membantu mempersiapkan anggaran bagi kebijakan perusahaan.

Tanggung jawab dari bagian Finance & Accounting :

- Membuat laporan keuangan bulanan dan tahunan.

- Bertanggung jawab terhadap penanganan keuangan perusahaan.

- Berkoordinasi dengan semua pimpinan divisi untuk menentukan budget tahunan

19. Personnel & Administration

Wewenang dari bagian Personnel & Administration adalah :

- Merekrut maupun memberhentikan karyawan yang bekerja di perusahaan.

- Mendapatkan talenta yang diperlukan, mempertahankan dan memotivasi talenta-talenta yang ada sehingga perusahaan dan departemen yang ada di dalamnya dapat mencapai tujuannya.

Tanggung jawab dari bagian Personnel & Administration adalah :

- Pembuatan job description dan rekruitmen pegawai.

- Melakukan pelatihan kepada karyawan dan memberikan pengetahuan umum mengenai pekerjaan yang dilakukan oleh masing-masing divisi, misalnya dalam proses umum keuangan.

- Menentukan bonus, jam lembur, dan gaji yang harus diterima oleh karyawan yang bekerja di perusahaan.

20. Bonded Zone

Wewenang dan tanggung jawab dari bagian Bonded Zone adalah:

- Mengurus izin kepabeanan untuk melakukan pemasukan ataupun pengeluaran barang dari atau ke kawasan berikat.

- Berkoordinasi dengan pihak Bea dan Cukai dalam mengurus surat izin kepabeanan.

21. IT (Information Technology)

Wewenang dari bagian IT adalah :

- Mengidentifikasi dan menentukan prioritas kebutuhan IT didalam setiap anggaran tahunan.

- Pengendalian anggaran IT.

Tanggung jawab dari bagian IT adalah :

- Memberi saran secara teknis dan operasional kepada anggota staff lainnya mengenai penggunaan sistem komputer.

- Menentukan spesifikasi, melakukan pemesanan dan pemasangan hardware dan aplikasi program.

- Pemeliharaan dan perbaikan sistem pada semua tingkat.

- Pemeliharaan jaringan sistem perangkat lunak.

- Kontrol atas lisensi perangkat lunak.

- Pemeliharaan infrastruktur jaringan dan keamanan jaringan.

Tata Laksana Sistem Yang Berjalan

Prosedur Sistem Berjalan

Adapun urutan prosedur dari sistem yang berjalan yaitu sebagai berikut :

1. Prosedur pembuatan produk baru :

- Design Engineering section membuat design sheet berdasarkan standar kabel yang berlaku.

- Bagian Procurement mencari material yang digunakan apabila material tersebut baru.

- Selanjutnya staf procurement meminta persetujuan standard material cost kepada manajer Design Engineering.

- Bagian PPE melakukan review design sheet apakah kabel tersebut mampu di proses dengan kapasitas mesin yang ada.

- Selanjutnya staf PPE melakukan trial apabila kabel tersebut dirasa mampu untuk diproduksi.

- Setelah melakukan trial, PPE menentukan standard hour untuk kabel tersebut.

- Setelah kabel selesai di produksi (trial), selanjutnya dilakukan tes QC, apabila tes hasil dari tes QC adalah OK maka bisa dilakukan produksi masal.

- Bagian Design Engineering menghitung biaya produksi berdasarkan design sheet, material cost dan standard hour

2. Prosedur menentukan standar cost untuk material :

- Bagian Procurement mencari supplier mana yang mampu mensuplai kebutuhan material yang sesuai dengan permintaan Design Engineering dan memilih supplier mana yang memiliki harga termurah.

- Selanjutnya Procurement menentukan standard cost untuk material tersebut yang mana satuannya adalah USD/KG. Perhitungan tidak hanya dari harga beli tetapi sudah termasuk pajak dan biaya kirim.

- Bagian Procurement melakukan monitoring apabila perubahan standard cost perlu dilakukan.

3. Prosedur menentukan standard cost untuk proses produksi :

- PPE melakukan trial proses yang mana trial tersebut dilakukan lebih dari dua kali untuk menganalisa nilai standard hours tersebut.

- PPE menentukan nilai dari standard hours yang mana nilai tersebut sudah mengandung preparation time yaitu waktu yang diperlukan untuk melakukan persiapan mesin sebelum proses seperti melakukan setting line speed, memasang dies, dll.

- Staf PPE mengisi form SH lalu meminta persetujuan ke Direktur Produksi.

- Bagian PPE dan Plant Engineering menentukan unit expense dari setiap mesin, yang mana unit expense tersebut terdiri dari variabel berikut : Labor Cost, Electricity Cost, Water Cost, Gas Cost, Auxiliary Cost dan Repair Cost.

4. Prosedur menentukan standard cost untuk produk :

- Bagian Design Engineering membuat design sheet yang mana design sheet tersebut digunakan sebagai referensi untuk melakukan produksi. Design sheet tersebut berisi teknikal dalam pembuatan kabel.

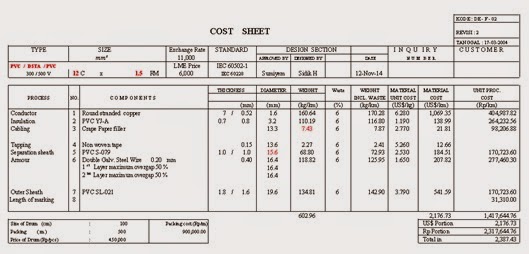

- Selanjutnya bagian Design Engineering membuat cost sheet yang mana acuannya berawal dari design sheet tersebut. Cost sheet tersebut terdiri dari harga material, harga proses dan harga packaging.

- Staf Design Engineering meminta approval cost sheet tersebut ke Manajer Design Engineering supaya harga tersebut dapat digunakan oleh bagian sales untuk membuat harga penawaran.

5. Prosedur melakukan cost revision :

- Bagian procurement melakukan review pembelian material selama 3 tahun terakhir untuk menentukan presentase kenaikan / penurunan harga material.

- Selanjutnya Staf Procurement membuat list perubahan harga material tersebut dan meminta persetujuan dari Manajer Procurement untuk kemudian diserahkan kepada bagian Design Engineering.

- Bagian PPE melakukan review SH apabila mesin tersebut dirasa kinerjanya sudah menurun ataupun meningkat.

- Bagian PPE melakukan review unit expense selama 3 tahun terakhir yang mana biaya – biaya tersebut mengacu pada tarif dasar listrik, UMP/UMR dan biaya lainnya seperti biaya part.

- Selanjutnya Staf PPE membuat list perubahan SH dan unit expense pada mesin dan meminta persetujuan dari Direktur Produksi untuk kemudian diserahkan kepada bagian Design Engineering.

- Design Engineering merubah data master pada cost sheet bersarkan perubahan harga material dari Procurement, SH dan Unit Expense dari PPE.

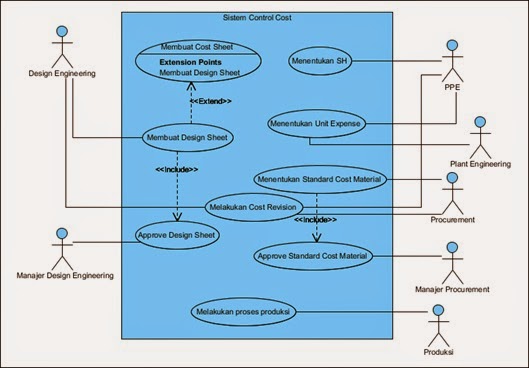

Use Case Diagram Yang Berjalan

Gambar 3.2. Use Case Diagram

Berdasarkan gambar 3.2 Use Case Diagram diatas terdapat :

- 1 system yang mencakup seluruh kegiatan yang sedang berjalan.

- 7 actor yang melakukan kegiatan, yaitu Design Engineering, Manajer Design Engineering, PPE, Plant Engineering, Procurement, Manajer Procurement dan Produksi.

- 9 use case yang biasa dilakukan oleh actor.

Sequence Diagram Yang Berjalan

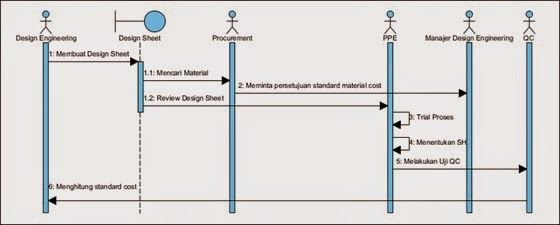

a. Sequence Diagram Pembuatan Produk Baru

Gambar 3.3. Sequence Diagram Pembuatan Produk Baru

Berdasarkan gambar 3.3 Sequence Diagram diatas terdiri dari :

- 1 Boundary Lifeline ,yaitu : Design Sheet.

- 5 Actor, yaitu : Design Engineering, Procurement, PPE, Manajer Design Engineering dan QC.

- 8 Message yang memuat informasi – informasi tentang aktifitas yang terjadi, kegiatan yang biasa dilakukan oleh actor tersebut.

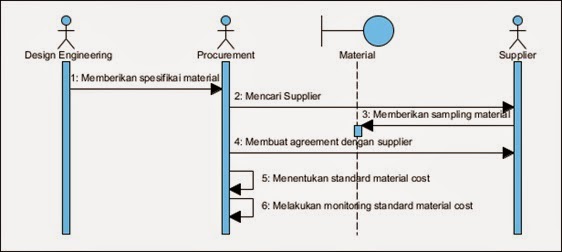

b. Sequence Diagram Menentukan Standard Cost Material

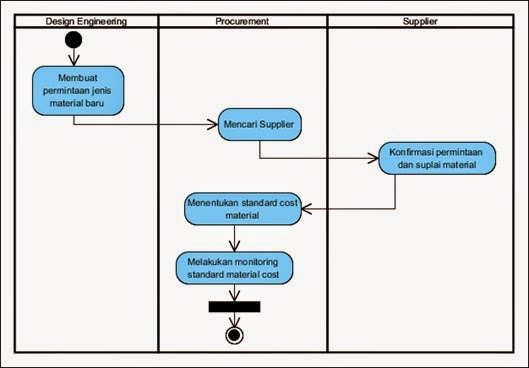

Gambar 3.4. Sequence Diagram Menentukan Standard Cost Material

Berdasarkan gambar 3.4 Sequence Diagram diatas terdiri dari :

- 1 Boundary Lifeline ,yaitu : Material.

- 3 Actor, yaitu : Design Engineering, Procurement dan Supplier.

- 6 Message yang memuat informasi – informasi tentang aktifitas yang terjadi, kegiatan yang biasa dilakukan oleh actor tersebut.

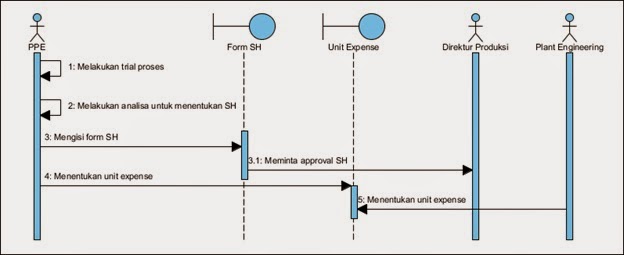

c. Sequence Diagram Standard Cost Proses Produksi

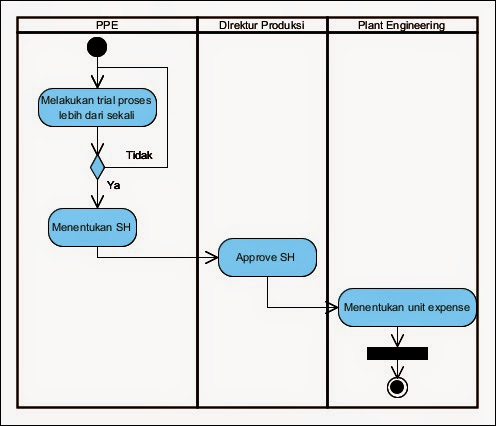

Gambar 3.5. Sequence Diagram Standard Cost Proses Produksi

Berdasarkan gambar 3.5 Sequence Diagram diatas terdiri dari :

- 2 Boundary Lifeline ,yaitu : Form SH dan Unit Expense.

- 3 Actor, yaitu : PPE, Direktur Produksi, dan Plant Engineering.

- 6 Message yang memuat informasi – informasi tentang aktifitas yang terjadi, kegiatan yang biasa dilakukan oleh actor tersebut.

d. Sequence Diagram Menentukan Standar Cost Produk

Gambar 3.6. Sequence Diagram Menentukan Standar Cost Produk

Berdasarkan gambar 3.6 Sequence Diagram diatas terdiri dari :

- 2 Boundary Lifeline ,yaitu : Design Sheet dan Cost Sheet.

- 5 Actor, yaitu : Design Engineering, Produksi, Manajer Design Engineering, Sales, Accounting.

- 7 Message yang memuat informasi – informasi tentang aktifitas yang terjadi, kegiatan yang biasa dilakukan oleh actor tersebut.

e. Sequence Diagram Cost Revision

Gambar 3.7. Sequence Diagram Cost Revision

Berdasarkan gambar 3.7 Sequence Diagram diatas terdiri dari :

- 3 Boundary Lifeline ,yaitu : List Material, Cost Sheet dan SH&Unit Expense.

- 5 Actor, yaitu : Procurement, Manajer Procurement, Design Engineering, PPE dan Direktur Produksi.

- 9 Message yang memuat informasi – informasi tentang aktifitas yang terjadi, kegiatan yang biasa dilakukan oleh actor tersebut.

- 1 Initial node yang merupakan awal kegiatan.

- 5 vertical swimeline yaitu Manajer Design Engineering, Design Engineering, Procurement, PPE, dan QC.

- 10 activity yang biasa dilakukan oleh actor-actor.

- 1 final node yang merupakan akhir kegiatan.

- 1 Initial node yang merupakan awal kegiatan.

- 3 vertical swimeline yaitu Design Engineering, Procurement dan Supplier.

- 5 activity yang biasa dilakukan oleh actor-actor.

- 1 final node yang merupakan akhir kegiatan.

- 1 Initial node yang merupakan awal kegiatan.

- 3 vertical swimeline yaitu PPE, Direktur Produksi, dan Plant Engineering.

- 4 activity yang biasa dilakukan oleh actor-actor.

- 1 final node yang merupakan akhir kegiatan.

- 1 Initial node yang merupakan awal kegiatan.

- 5 vertical swimeline yaitu Design Engineering, Manajer Design Engineering, Produksi, Sales dan Accounting.

- 7 activity yang biasa dilakukan oleh actor-actor.

- 1 final node yang merupakan akhir kegiatan.

- 1 Initial node yang merupakan awal kegiatan.

- 5 vertical swimeline yaitu Procurement, Manajer Procurement, Design Engineering, PPE dan Direktur Produksi.

- 10 activity yang biasa dilakukan oleh actor-actor.

- 1 final node yang merupakan akhir kegiatan.

- Processor : Intel Pentium Dual Core

- Monitor : LG 14 Inci

- RAM : 2 GB

- Keyboard : Logitech USB

- Mouse : Logitech USB

- Microsoft Windows 7 Home Basic 32 Bit

- Microsoft Office 2010 Profesional

- Adobe Reader

- Data pada cost sheet dilakukan secara semi komputerisasi sehingga penelusuran data sedikit sulit dilakukan.

- Apabila terjadi miskomunikasi antar section maka data antara satu section dan yang lainnya terjadi perbedaan.

- Effort yang dibutuhkan sangatlah tinggi ketika terjadi cost revision.

- Diperlukan sistem yang mencakup seluruh kegiatan yang berkenaan dengan penentuan standard cost untuk memudahkan dalam penelusuran data.

- Dengan adanya sistem informasi penentuan standard cost ini apabila terjadi perubahan data, maka tidak diperlukan lagi komunikasi manual baik melalui lisan ataupun tulisan karena data akan otomatis terupdate secara real time.

- Dengan menggunakan sistem maka ketika cost revision tidak perlu lagi merubah masing – masing cost sheet.

- Penentuan harga dari sebuah kabel yang selama ini dilakukan di PT. Sumi Indo Kabel Tbk. masih menerapkan sistem semi komputersisasi jadi data tidak terintegrasi secara langsung antara satu section dengan section yang lainnya.

- PT. Sumi Indo Kabel Tbk. memiliki 4 jenis produk yaitu kabel konduktor, kabel listriik & kabel kontrol, kabel telekomunikasi & kabel serat optik dan kawat otomobil.

- Dari keempat jenis produk yang dimiliki oleh PT. Sumi Indo Kabel Tbk. terdapat ribuan tipe kabel. Harga kabel antara kabel satu dan kabel yang lainnya berbeda karena material penyusun, proses produksi dan pacaking yang berbeda antara satu kabel dan kabel lainnya.

- Untuk melakukan monitoring pada harga kabel di PT. Sumi Indo Kabel Tbk. saat ini masih dilakukan secara semi komputerisasi yaitu dengan cara apabila terdapat produk baru maka disimpan kedalam suatu file spreadsheet yang terpisah dari file atau data apapun.

- Diperlukan sistem baru yang dapat terintegrasi mulai dari pengelolaan material, pengelolaan mesin, pengelolaan proses produksi, pengelolaan kemasan hingga pembuatan sebuah surat penawaran harga untuk customer.

- Penelitian yang dilakukan masih bersifat independent terhadap sistem informasi lain. Oleh karena itu, perlu dilakukan pengembangan lebih lanjut agar sistem informasi control cost dapat terintegrasi dengan sistem informasi lain, khususnya sistem informasi accounting karena erat kaitanyna antara akutansi dan perhitungan harga.

- Dalam menerapkan sistem informasi control cost, sebaiknya didukung oleh perangkat yang memadai, baik dari segi sumber daya manusia (brainware) maupun peralatannya (hardware dan software).

- ↑ 1,0 1,1 1,2 1,3 1,4 1,5 1,6 1,7 Mulyanto, Agus. “Sistem Informasi Konsep & Aplikasi”.Yogyakarta: Pustaka Pelajar.

- ↑ Mustakini, Jogiyanto Hartono. 2009. “Sistem Informasi Teknologii”.Yogyakarta: Andi Offset.

- ↑ 3,0 3,1 3,2 3,3 Sutabri, Tata. 2012. “Konsep Sistem Informasi”.Yogyakarta: Andi Offset.

- ↑ 4,0 4,1 Yakub. 2012. “Pengantar Sistem Informasi”.Yogyakarta: Graha Ilmu.

- ↑ Sutarman. 2012. “Buku Pengantar Teknologi Informasi”.Jakarta: Bumi Aksara.

- ↑ Jogiyanto, Hartono. 2010.“Analisis dan Desain Sistem Informasi”.Edisi III. Yogyakarta: Andi.

- ↑ Daryanto. 2010. “Teknologi Jaringan Internet”.Bandung:Satu Nusa.

- ↑ Prabowo Pudjo Widodo.2011.“Menggunakan UML”.Bandung: Informatika.

- ↑ 9,0 9,1 9,2 Henderi. 2009.“Unified Modeling Language”.Tangerang.

- ↑ 10,0 10,1 10,2 Henderi. 2009.“Unified Modeling Language”.Tangerang.

- ↑ Tuban, E. 2010.“Electronic Commerce: A Managerial Perspective, Prentice Hall”.New Jersey.

- ↑ Whitten, L.J. 2011.“Method Design And System Analysis”.Mc Graw-Hill International.

- ↑ Laudon, Kenneth C. 2011.“Sistem Informasi Manajemen”.Jakarta: Salemba Empat.Wibiwo, Sampurnomo. 2008.

- ↑ Swastha, Basu DH. 2010.“Manajemen Penjualan”.Penerbit BPFE, Yogyakarta.

- ↑ Kotler, Phillip and Garry Amstrong. 2012.“Principles of Marketing”.New Jersey:Pearson Education Limited.78

- ↑ Sampurno Wibowo. 2009 .“Sistem Informasi Akuntansi.”.Bandung: Politeknik telkom.

Activity Diagram Sistem Yang Berjalan

a. Activity Diagram Pembuatan Produk Baru

Gambar 3.8. Sequence Diagram Pembuatan Produk Baru

Berdasarkan gambar 3.8 Activity Diagram diatas terdiri dari :

b. Activity Diagram Menentukan Standard Cost Material

Gambar 3.9. Activity Diagram Menentukan Standard Cost Material

Berdasarkan gambar 3.9 Activity Diagram diatas terdiri dari :

c. Activity Diagram Menentukan Standard Cost Proses Produksi

Gambar 3.10. Activity Diagram Menentukan Standard Cost Proses Produksi

Berdasarkan gambar 3.10 Activity Diagram diatas terdiri dari :

d. Activity Diagram Menentukan Standard Cost Produk

Gambar 3.11. Activity Diagram Menentukan Standard Cost Produk

Berdasarkan gambar 3.11 Activity Diagram diatas terdiri dari :

e. Activity Diagram Cost Revision

Gambar 3.12. Activity Diagram Cost Revision

Berdasarkan gambar 3.12 Activity Diagram diatas terdiri dari :

Konfigurasi Sistem Berjalan

1. Spesifikasi perangkat keras (Hardware)

2. Spesifikasi perangkat lunak (Software)

3. Hak Akses (Brainware)

Untuk mengoperasikan atau mengolah data yang dibutuhkan dapat dilakukan oleh Design Engineering, Procurement dan PPE.

Permasalahan yang dihadapi dan Alternatif Pemecahan Masalah

Permasalahan yang dihadapi

Dari hasil analisa, maka permasalahan yang dihadapi oleh penulis adalah sebagai berikut:

Alternatif Pemecahan Masalah

Setelah mengamati dan meneliti dari beberapa permasalahan yang terjadi pada sistem yang berjalan, terdapat beberapa alternatif pemecahan dari masalah yang dihadapi, antara lain :

Prototype

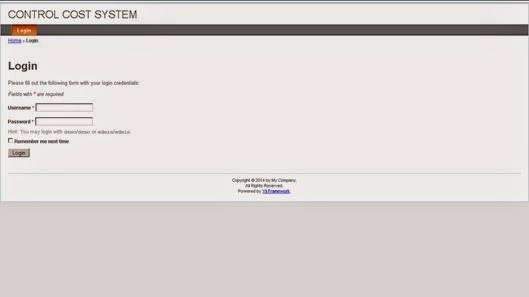

Tampilan Halaman Login

Gambar 3.13. Tampilan Login

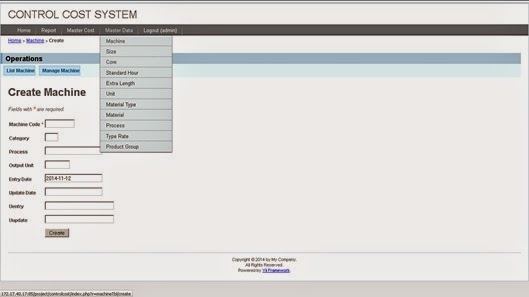

Tampilan Halaman Data Master

Gambar 3.14. Tampilan Data Master

Report Cost Sheet yang Dihasilkan

Gambar 3.15. Tampilan Report Cost Sheet yang Dihasilkan

BAB IV

Kesimpulan

Berdasarkan analisa yang dilakukan pada PT.Sumi Indo Kabel, maka dapat disimpulkan beberapa hal sebagai berikut:

Saran

Saran yang dapat diberikan penulis untuk pengembangan selanjutnya dimasa yang akan datang adalah sebagai berikut :

Kesan

Selama melakukan kegiatan KKP di PT. Sumi Indo Kabel, saya mendapatkan ilmu yang tidak saya dapatkan selama melakukan pembelajaran di STMIK Raharja ini dan dapat lebih dapat mengerti suatu bisnis proses pada sebuah perusahaan.

DAFTAR PUSTAKA

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

DAFTAR LAMPIRAN

Lampiran A:

Lampiran B: