SI1014464618

PERANCANGAN SISTEM INFORMASI LAPORAN KEUANGAN

PADA KANTOR KECAMATAN BATUCEPER

KOTA TANGERANG

Disusun Oleh :

NIM |

: 1014464618

|

NAMA |

JURUSAN SISTEM INFORMASI

KONSENTRASI KOMPUTER AKUNTANSI

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

TANGERANG

2014/2015

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PENGESAHAN SKRIPSI

PERANCANGAN SISTEM INFORMASI LAPORAN KEUANGAN

PADA KANTOR KECAMATAN BATUCEPER

KOTA TANGERANG

Disusun Oleh :

NIM |

: 1014464618

|

Nama |

|

Jenjang Studi |

: Strata Satu

|

Jurusan |

: Sistem Informasi

|

Konsentrasi |

: Komputer Akuntansi

|

Disahkan Oleh :

Tangerang, Januari 2015

| Ketua |

Kepala Jurusan

| ||||

| STMIK RAHARJA |

Jurusan Sistem Informasi

| ||||

| (Ir.Untung Rahardja,M.T.I) |

(Nur Azizah,M.akt,.M.kom)

| ||||

| NIP : 000594 |

NIP : 007002

|

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PERSETUJUAN PEMBIMBING

PERANCANGAN SISTEM INFORMASI LAPORAN KEUANGAN

PADA KANTOR KECAMATAN BATUCEPER

KOTA TANGERANG

Dibuat Oleh :

NIM |

: 1014464618

|

Nama |

Telah disetujui untuk dipertahankan dihadapan Tim Penguji Ujian Komprehensif

Jurusan Sistem Informasi

Konsentrasi Komputer Akuntansi

Disetujui Oleh :

Tangerang,Januari 2015

| Pembimbing I |

Pembimbing II

| ||

| (Giandari Maulani,M.Kom) |

(M.Rachman Mulyandi,SE,.M.A.B)

| ||

| NID : 06126 |

NID : 11012

|

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PERSETUJUAN DEWAN PENGUJI

PERANCANGAN SISTEM INFORMASI LAPORAN KEUANGAN

PADA KANTOR KECAMATAN BATUCEPER

KOTA TANGERANG

Dibuat Oleh :

NIM |

: 1014464618

|

Nama |

Disetujui setelah berhasil dipertahankan dihadapan Tim Penguji Ujian

Komprehensif

Jurusan Sistem Informasi

Konsentrasi Komputer Akuntansi

Tahun Akademik 2014/2015

Disetujui Penguji :

Tangerang, Januari 2015

| Ketua Penguji |

Penguji I |

Penguji II

| ||

| (_______________) |

(_______________) |

(_______________)

| ||

| NID : |

NID : |

NID :

|

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR KEASLIAN SKRIPSI

PERANCANGAN SISTEM INFORMASI LAPORAN KEUANGAN

PADA KANTOR KECAMATAN BATUCEPER

KOTA TANGERANG

Disusun Oleh :

NIM |

: 1014464618

|

Nama |

|

Jenjang Studi |

: Strata Satu

|

Jurusan |

: Sistem Informasi

|

Konsentrasi |

: Komputer Akuntansi

|

Menyatakan bahwa Skripsi ini merupakan karya tulis saya sendiri dan bukan merupakan tiruan, salinan, atau duplikat dari Skripsi yang telah dipergunakan untuk mendapatkan gelar Sarjana Komputer baik di lingkungan Perguruan Tinggi Raharja maupun di Perguruan Tinggi lain, serta belum pernah dipublikasikan.

Pernyataan ini dibuat dengan penuh kesadaran dan rasa tanggung jawab, serta bersedia menerima sanksi jika pernyataan diatas tidak benar.

Tangerang, Januari 2015

| NIM : 1014464618

|

)*Tandatangan dibubuhi materai 6.000;

ABSTRAKSI

Perkembangan ilmu sistem informasi manajemen di Indonesia pada saat ini sangat pesat dengan semakin meningkatnya persaingan dunia instansi berlomba melakukan sistem manajemen informasi yang lebih baik, salah satunya dengan cara meningkatkan sistem manajemen yang lebih canggih dengan memanfaatkan kemajuan teknologi yang ada saat ini.Organisasi pada intinya merupakan suatu rangkaian sistem yang terdiri dari beberapa sub sistem yang memiliki hubungan struktural dan fungsional. Pencapaian tujuan orang-orang yang tergabung dalam organisasi tersebut dan juga pihak lain yang berkaitan dengan upaya pencapaian tujuan tersebut, dalam skala yang luas hubungan kerja ini semakin penting mengingat era globalisasi tidak satupun yang dapat mencapai tujuan tanpa hubungan kerja. Sejalan dengan perkembangan jaman yang semakin berkembang, dunia laporan keuangan semakin mengalami perubahan yang luar biasa. Disisi lain laporan keuangan merupakan penyajian informasi yang digunakan oleh suatu perusahaan/pemerintahan tentang perkembangan keuangannya.Oleh karena itu laporan keuangan harus terkomputerisasi agar mudah dipahami dan cepat dalam proses pembuatan laporannya. Sistem yang sedang berjalan maupun diagram sistem yang diusulkan pada kantor kecamatan Batuceper Kota Tangerang, pembuatan laporan keuangan masih belum terkomputerisasi karena belum adanya sistem yang diusulkan. Berdasarkan permasalahan tersebut maka peneliti ingin membuat penelitian tentang “Perancangan Sistem Informasi Laporan Keuangan Pada Kantor kecamatan Batuceper Kota Tangerang”

Kata Kunci : Laporan Keuangan, Sistem, Informasi

ABSTRACT

The development of management information system in Indonesia very rapidly increasing with the competitive world of racing agencies perform information management system better, one way to improve the system more sophisticated management by leveraging existing technology advances. An Organization is a series system consisting of several sub-systems that have structural and functional relationships. The main goals of these people who are members of these organizations and also other parties like third party also contributed with achieving these goals. A large scale employment relationship is increasingly important given that can not achieving goal without working relationship. With the growing development in this era, the world's financial statements more experienced tremendous changes. On the other hand the presentation of financial statements information that is used by an enterprise and government on development country. Therefore the financial statements should be computerized so it can be easily understood and fast to make the process of making a report. Running system and diagram of the proposed system at Kecamatan Batu Ceper Tangerang, making the financial statements are still not computerized because the lack of the proposed system. Then the researcher wants to research based on the problems above with "Design of Information Systems Financial Statements At the sub-district office Batuceper Tangerang City".

Keywords: Financial Statements, Systems, Information

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah memberikan rahmat dan hidayah-Nya sehingga peneliti dapat menyelesaikan laporan Skripsi ini dengan judul “Perancangan Sistem Informasi Laporan Keuangan Pada Kantor Kecamatan Batuceper Kota Tangerang”.

Tujuan dari pembuatan Skripsi ini adalah sebagai salah satu persyaratan dalam memperoleh gelar Sarjana Komputer (S.Kom) untuk jenjang S1 di Perguruan Tinggi Raharja, Cikokol Tangerang. Sebagai bahan penulisan, peneliti mengambil data berdasarkan hasil observasi, wawancara, survey serta studi pustaka yang mendukung penulisan ini.

Ucapan terimakasih penulis sampaikan kepada pihak yang telah banyak membantu dalam menyelesaikan skripsi ini, terutama kepada :

- Bapak Ir. Untung Rahardja, M.T.I selaku Ketua STMIK Raharja

- Bapak Sugeng Santoso, M.Kom selaku Pembantu Ketua 1 (PK1) STMIK Raharja.

- Ibu Nur Azizah,M.Akt,.M.Kom selaku Kepala Jurusan Sistem Informasi

- Ibu Giandari Maulani, M.Kom dan Bapak Muhammad Rahman Mulyandi, SE,.M.A.B selaku dosen pembimbing yang telah memberikan ilmu serta pikirannya dalam penyusunan skripsi ini.

- Ibu Yulistiah, Ibu Rini, Pak Zeffri, dan Ibu Rosyanti selaku Kasubag Keuangan pada Kantor Kecamatan Batuceper Tangerang.

- Bapak dan Ibu Dosen Perguruan Tinggi Raharja yang telah memberikan ilmu pengetahuan kepada penulis.

- Kedua orang tua, dan saudara keluarga yang telah memberikan dukungan, baik moril, materil maupun doa untuk keberhasilan kepada penulis.

- Joko Triwanto, Shantika Dewi, Yanti Kurnia Ningsih, Shinta Yulinda Prasetya, Meri Mayang Sari, Dendy Witarahman,teman-teman dan sahabat-sahabat yang telah membantu dalam penyusunan laporan Skripsi ini.

- Thanks to someone special Zaenal Aryfin atas waktu, dukungan, dan bantuan baik secara moril maupun materiil yang terus mengalir sampai selesai nya laporan Skripsi ini dengan tepat waktu.

Dapat disadari bahwa dalam penyajian dan penyusunan Skripsi ini masih jauh dari sempurna dan masih banyak kekurangannya. Untuk itu kritik dan saran yang bersifat membangun akan peneliti terima demi perbaikan dimasa yang akan datang.

Akhir kata, semoga Skripsi ini dapat bermanfaat bagi kami semua mahasiswa dan mahasiswi STMIK Raharja dan AMIK Raharja maupun para dosen yang membaca Skripsi ini khususnya.

| Tangerang, Januari 2015 | |

| Rini Istiana | |

| NIM. 1014464618 |

Daftar isi

- 1 BAB I

- 2 BAB II

- 2.1 Teori Umum

- 2.2 Teori Khusus

- 2.2.1 Konsep Dasar Laporan Keuangan

- 2.2.2 Tujuan Dan Manfaat Laporan Keuangan

- 2.2.3 Maksud Dan Tujuan Penyusunan Laporan Keuangan

- 2.2.4 Definisi Unified Modelling Language

- 2.2.5 Bangunan Dasar Metodologi Unified Modelling Language (UML)

- 2.2.6 Diagram-diagram UML (Unified Modeling Language)

- 2.2.7 Langkah-langkah Penggunaan Unified Modelling Language(UML)

- 2.2.8 Fokus Unified Modelling Language (UML)

- 2.2.9 Konsep Dasar Website

- 2.2.10 Pengertian Web Browser

- 2.2.11 Hypertext Markup Language (HTML)

- 2.2.12 Hyper Text Transfer Protocol (HTTP)

- 2.2.13 Processor Hypertext Programming (PHP)

- 2.2.14 XAMPP

- 2.2.15 Teori Analisa SWOT

- 2.2.16 Identifikasi Variabel 7p

- 2.2.17 Black Box Testing

- 2.2.18 Konsep Dasar Requirement Elicitation

- 2.3 Definisi Requirement

- 2.4 Requirement Elicitation

- 2.5 Literature Review

- 3 BAB III

- 3.1 Gambaran Umum Perusahaan

- 3.2 Rincian Tugas Kepala Sub Bagian Keuangan

- 3.3 Sub Bagian Perencanaan

- 3.4 Seksi Tata Pemerintahan

- 3.5 Seksi Pemberdayaan Masyarakat

- 3.6 Seksi Ketentraman Dan Ketertiban Umum

- 3.7 Seksi Ekonomi Dan Pembangunan

- 3.8 Jabatan Fungsionalitas

- 3.9 Tata Laksana Sistem Yang Berjalan

- 3.10 Analisa Sistem Yang Berjalan

- 3.11 Konfigurasi Sistem Berjalan

- 3.12 Permasalahan yang dihadapi dan Alternatif Pemecahan Masalah

- 3.13 User Requirement

- 3.14 Analisa Batasan Sistem

- 4 BAB IV

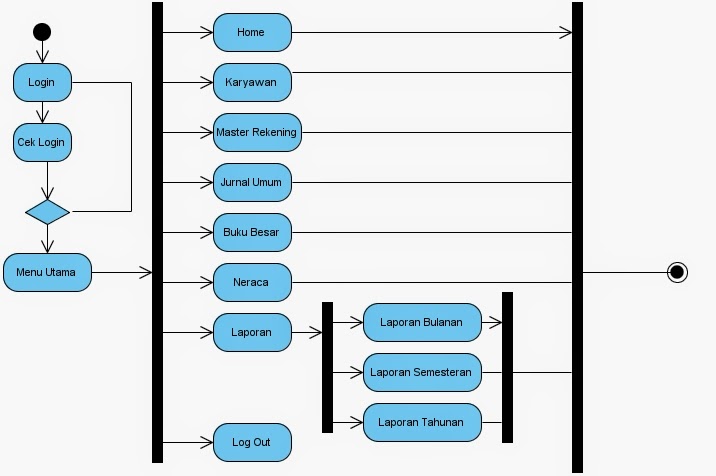

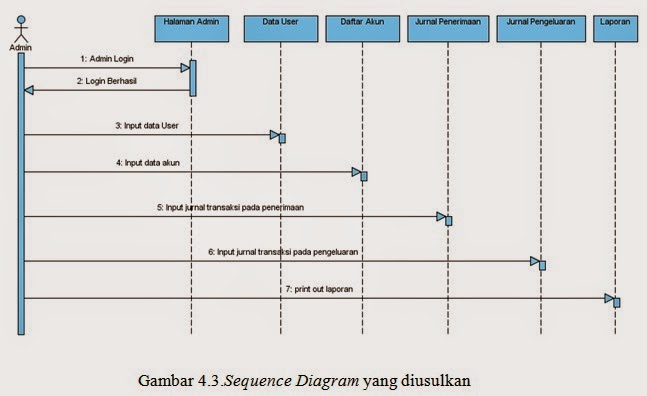

- 4.1 Prosedur Sistem Usulan

- 4.2 Use Case Diagram Sistem Yang Diusulkan

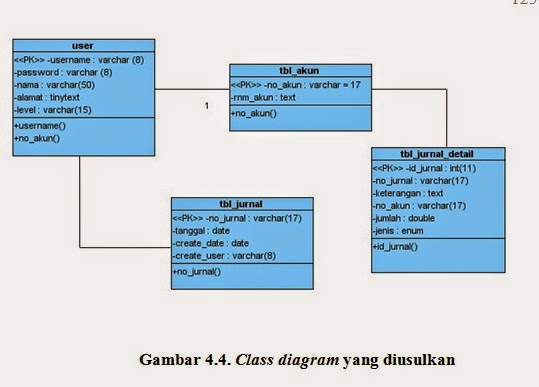

- 4.3 Rancangan Data Base

- 4.4 Rancangan Tampilan Program

- 4.5 Tampilan Sistem yang Diusulkan

- 4.6 Tampilan Halaman Login

- 4.7 Tampilan Menu Home

- 4.8 Tampilan Menu Pilih Surat

- 4.9 Tampilan Menu Buat Surat

- 4.10 Konfigurasi Sistem Usulan

- 4.11 Spesifikasi Hardware

- 4.12 Testing Pengujian Dengan BlackBox

- 4.13 Rancangan Prototype

- 4.14 Rancangan Implementasi

- 5 BAB V

- 6 DAFTAR LAMPIRAN

BAB I

Latar Belakang

Perkembangan ilmu sistem informasi manajemen di Indonesia pada saat ini sangat pesat dengan semakin meningkatnya persaingan dunia instansi berlomba melakukan sistem manajemen informasi yang lebih baik, salah satunya dengan cara meningkatkan sistem manajemen yang lebih canggih dengan memanfaatkan kemajuan teknologi yang ada saat ini. Sistem informasi laporan keuangan yang menggunakan sistem komputerisasi merupakan salah satu upaya untuk membantu kelancaran instansi sehingga data yang didapat lebih cepat, tepat dan akurat.

Pada instansi pemerintahan memberikan informasi yang menentukan dan memprediksi kondisi kesehatan keuangan pemerintah dengan likuiditas dan solvabilitasnya. Itulah fungsi penting dari laporan keuangan, juga menentukan dan memprediksi kondisi ekonomi pemerintah dan perubahan-perubahan yang telah terjadi. Serta memonitor kinerja kesesuaian dengan peraturan perundang-undangan kontrak yang telah disepakati dan ketentuan lain yang diisyaratkan, perencanaan dan penganggaran.

Laporan keuangan bertujuan untuk memenuhi kebutuhan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan dari semua kelompok pengguna yang bermanfaat dalam pengambilan keputusan ekonomi. Setiap pengguna laporan keuangan memiliki motivasi yang berbeda dalam membaca laporan keuangan. Suatu laporan keuangan akan bermanfaat bagi sejumlah besar pengguna apabila informasi yang disajikannya dapat dipahami.

Bentuk laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama periode pelaporan. Laporan keuangan terutama digunakan untuk mengetahui nilai sumber daya ekonomi yang dimanfaatkan untuk melaksanakan kegiatan operasional pemerintahan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisien suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Hubungan wewenang antara Pemerintah pusat dan Pemerintah daerah provinsi, kabupaten dan kota atau antara provinsi dan kabupaten dan kota, diatur dengan undang-undang dengan memperhatikan kekhususan dan keragaman daerah. Negara mengakui dan menghormati satuan-satuan pemerintah daerah yang bersifat khusus atau bersifat istimewa yang diatur dengan undang-undang. Negara mengakui dan menghormati kesatuan-kesatuan masyarakat hukum adat serta hak-hak tradisionalnya sepanjang masih hidup dan sesuai dengan perkembangan masyarakat dan prinsip Negara Kesatuan Republik Indonesia (NKRI) yang diatur dalam undang-undang.

Badan Pemeriksa Keuangan (BPK) adalah lembaga tinggi negara dalam sistem ketatanegaraan di Indonesia yang memiliki wewenang memeriksa pengelolaan dan tanggung jawab keuangan Negara. Menurut UUD 1945, BPK merupakan lembaga yang bebas dan mandiri. Anggota BPK dipilih oleh Dewan Perwakilan Rakyat (DPR) dengan memperhatikan pertimbangan Dewan Perwakilan Daerah (DPD), dan diresmikan oleh Presiden. Hasil pemeriksaan keuangan negara diserahkan kepada DPR, DPD (sesuai dengan kewenangannya).

Kecamatan adalah sebuah pembagian administratif Negara Indonesia di bawah daerah tingkat II. Perkembangan kantor pemerintahan sangat tergantung pada bagaimana cara pengelolaan keuangan tersebut. Kelancaran dan kestabilan jalannya operasional merupakan salah satu yang dapat menunjang dalam hal pencapaian tujuan, yaitu usaha pencapaian keuntungan yang maksimal dengan menggunakan sumber-sumber ekonomi yang dimiliki. Setiap awal tahun, Badan Pemeriksa Keuangan (BPK) akan mulai melakukan audit laporan keuangan Pemerintah daerah terutama dalam bentuk pengumpulan data-data yang diperlukan. Pemerintah daerah sangat berkepentingan dengan audit tersebut karena beberapa tahun terakhir ini, Kementrian Keuangan menerapkan sistem reward and punishment terhadap Pemerintah daerah. Terdapat 3 (tiga) macam kriteria dalam sistem tersebut yaitu daerah telah melaksanakan fungsi pelayanan masyarakat dengan baik, daerah menetapkan APBD dengan tepat waktu dan Laporan Keuangan Pemerintah Daerah (LKPD) mendapatkan opini Wajar Tanpa Pengecualian (WTP) dari BPK.

Pada pemerintahan kecamatan Batuceper yang terletak di bagian utara kota Tangerang yang dibentuk berdasarkan Keputusan Walikota Tangerang Nomor 49 Tahun 2008 tentang Susunan Organisasi dan Tata Kerja Kecamatan berfungsi sebagai Pelayan Masyarakat pada Pemerintah Kota Tangerang. Kecamatan Batuceper memiliki 7 (tujuh) kelurahan. Merupakan salah satu daerah paling depan di wilayah Batuceper. Jarak antara kecamatan Batuceper dengan provinsi DKI Jakarta hanya sekitar 50 (lima puluh) kilometer. Pemerintahan kecamatan Batuceper memiliki beberapa SKPD atau instansi yang salah satunya berada di wilayah pusat pemerintah kota Tangerang bertempat di wilayah Pasar Anyar. Pada kantor sekretariat daerah mempunyai beberapa bagian-bagian salah satunya bagian keuangan dan perencanaan. Di bagian tersebut ada beberapa sub bagian sistem yaitu sub bagian sistem perencanaan sekretariat daerah, sub bagian sistem keuangan pada bagian keuangan sekretariat daerah dan sub bagian sistem evaluasi dan pengendalian program. Sub bagian sistem keuangan pada bagian keuangan dan perencanaan sekretariat daerah kecamatan Batuceper yang sedang berjalan saat ini masih belum terkomputerisasi dengan baik yaitu menggunakan Microsoft Office Excel, buku kas akuntansi, dan catatan-catatan lainnya. Hal ini mengakibatkan sering terjadi kekeliruan pada data-data yang ada dalam laporan keuangan tersebut. Maka perlu adanya sistem aplikasi keuangan yang dapat mempermudah pengguna dalam menyelesaikan tugasnya dengan mudah.

Dari permasalahan tersebut yang ada, maka peneliti mengambil judul “PERANCANGAN SISTEM INFORMASI LAPORAN KEUANGAN PADA KANTOR KECAMATAN BATUCEPER KOTA TANGERANG"

Rumusan Masalah

Dalam hal ini, peneliti membatasi ruang lingkup yang menjadi pokok permasalahan yang akan dibahas ke dalam 3 (tiga) hal, yaitu :

-

Bagaimana sistem keuangan yang sedang berjalan pada Kantor Kecamatan Batuceper Kota Tangerang saat ini?

-

Bagaimana laporan keuangan pada Kantor Kecamatan Batuceper Kota Tangerang dalam periode 2012-2013 ?

-

Bagaimana merancang sebuah sistem informasi laporan keuangan pada Kantor Kecamatan Batuceper Kota Tangerang ?

Ruang Lingkup Penelitian

Untuk mempermudah penulisan laporan Skripsi ini dan agar lebih terarah dan berjalan dengan baik, maka perlu kiranya dibuat suatu batasan masalah. Mengingat begitu luasnya ruang lingkup pada penelitian ini maka peneliti membatasi permasalahan tersebut pada :

-

Mengingat banyaknya jumlah kecamatan di Kota Tangerang maka peneliti dalam penelitian ini hanya menggunakan laporan keuangan pada kantor kecamatan Batuceper Kota Tangerang sebagai bahan penelitian.

-

Data yang diteliti seluruhnya merupakan data sekunder yang diperoleh dari laporan bulanan, semesteran, dan tahunan kantor kecamatan Batuceper Kota Tangerang. Data yang dikumpulkan berupa data runtun waktu (time series).

-

Data penelitian yang digunakan adalah data laporan keuangan dari tahun 2012 sampai dengan 2013.

Tujuan dan Manfaat Penelitian

Tujuan Penelitian

Dari beberapa uraian di atas peneliti mempunyai beberapa tujuan antara lain :

-

Untuk mengetahui prosedur dan pelaksanaan pembuatan laporan keuangan pada Kantor Kecamatan Batuceper Kota Tangerang

-

Untuk mengetahui hambatan dan kendala yang terdapat pada sistem keuangan yang sedang berjalan pada Kantor Kecamatan Batuceper Kota Tangerang.

-

Untuk merancang sistem yang baru agar sistem pembuatan laporan keuangan dapat berjalan dengan baik.

Manfaat Penelitian

Dari hasil penelitian yang dilakukan, diharapkan mampu memberikan manfaat diantaranya :

-

Bagi Peneliti Penelitian ini berguna untuk mengembangkan potensi yang dimiliki oleh peneliti dan dapat memberikan manfaat yang besar untuk dapat diaplikasikan kedalam kehidupan bermasyarakat, dan requirement elicitation dapat dijadikan dasar-dasar untuk merancang sebuah sistem informasi laporan keuangan untuk penelitian selanjutnya.

-

Bagi Pembaca : Penelitian ini berguna untuk menambah wawasan dan pengetahuan sebagai acuan untuk pengembangan sistem yang belum sempurna.

-

Bagi Kantor Kecamatan Penulisan ini berguna untuk masukan ide-ide kepada manajemen kecamatan dalam suatu bentuk informasi yang berguna untuk kelancaran sistem pembuatan laporan keuangan bulanan pada Kantor Kecamatan Batuceper Kota Tangerang.

Metode Penelitian

Secara umum penelitian dapat didefinisikan sebagai usaha yang dilakukan oleh satu individuatau masyarakat dalam mencari dasar-dasar maupun bukti-bukti yang dibutuhkan peneliti untuk menguatkan dugaan maupun suatu temuan yang ada untuk mendapatkan data yang diperlukan dalam penelitiam ini.

Metode penelitian dalam suatu penelitian sangat diperlukan keberadaannya untuk memecahkan suatu masalah yang ada saat ini. Metode penelitian yang digunakan peneliti adalah metode penelitian deskriptif yaitu metode penelitian yang tertuju pada pemecahan masalah yang sedang dihadapi pada masa sekarang dan dititikberatkan pada observasi.

Metode Pengumpulan Data

Untuk mendapatkan data yang diperlukan dalam penelitian, penulis menggunakan beberapa metode sebagai berikut :

- Observasi (Pengamatan)

Adalah metode yang dilakukan peneliti untuk mengumpulkan data dan mendapatkan hal-hal yang diperlukan untuk proses penelitian dengan cara mendatangi objek penelitian secara langsung ke kantor Kecamatan Batuceper Kota Tangerang yang beralamat di Jl. Daan Mogot No.138, Tangerang. Pada metode observasi ini cara mendapatkan suatu data dengan jalan pengamatan dan melaksanakan pencatatan-pencatatan secara sistematis dan lebih mendetail lagi terhadap unsur-unsur yang diteliti, dan menganalisa cara perusahaan memberikan suatu pelayanan, dan mengenai waktu yang digunakan lebih mengutamakan disiplin serta bagaimana cara memberikan pelayanan yang baik.

- Metode Wawancara (Interview)

Adalah suatu metode untuk mendapatkan data dan keterangan mengenai data suatu hal dengan cara wawancara atau tanya jawab terhadap pihak-pihak yang terkait kepada Kasubag.Keuangan yaitu Ibu.Yulistiah dan Wakil Kasubag Keuangan yaitu Pak Jeffri atau terkadang dibantu oleh Kepala Sub Bagian Keuangan yaitu Ibu Yulistiah.

- Studi Pustaka

Penelitian yang dilakukan untuk mendapatkan informasi yang terkait dengan permasalahan yang akan diteliti penulis mendapatkan data dengan cara membaca buku–buku atau literatur-literatur yang ada dan melalui sumber–sumber dari kepustakaan yang berhubungan dengan sistem keuangan, merangkum dan mengutip data sebagai acuan penulis.

Metode Analisa

- Metode Analisa Sistem

Analisa sistem dilakukan dengan melalui 4 (empat) tahapan yaitu : survei sistem yang sedang berjalan, analisa terhadap temuan survei, identifikasi kebutuhan informasi dan kebutuhan sistem. Pada metode analisa sistem terdapat beberapa metode yang dapat digunakan salah satunya oleh peneliti, antara lain : metode analisa SWOT, CSF, Ballanced Scorecard, Five Force Model, dan Value Chain. Namun pada penelitian ini peneliti menggunakan metode analisa SWOT karena penelitian yang dilakukan berhubungan dengan pelaporan keuangan dan bersifat internal.

- Metode Analisa Perancangan Program

Pada metode analisa perancangan program ini dapat menggunakan metode bagan terstruktur (structured chart), structure English, pseudocode, tabel keputusan (decision table), dan bagan alir program (flowchart programme). Namun peneliti memilih untuk menggunakan bagan alir program (flowchart programme), karena mengingat pencatatan laporan keuangan terdiri dari bagan-bagan.

Metode Prototipe

Proses prototype akan menerjemahkan syarat kebutuhan ke sebuah perancangan perangkat lunak yang dapat diperkirakan sebelum dibuat coding. Proses ini berfokus pada struktur data dengan menggunakan MySQL, arsitektur perangkat lunak, representasi interface dengan menggunakan Dreamweaver CS5, dan detail (algoritma) prosedural. Tahapan ini akan menghasilkan dokumen yang disebut software requirment. Dokumen inilah yang akan digunakan proggrammer untuk melakukan aktivitas pembuatan sistemnya.

Metode Testing

Setelah prototype selesai maka akan dilakukan testing terhadapsistem yang telah dibuat tadi. Tujuan testing adalah menemukan kesalahan-kesalahan terhadap sistem tersebut dan kemudian bisa diperbaiki sehingga dalam testing aplikasi yang akan dirancang penulis menggunakan metode black box.

Sistematika Penulisan

Untuk memahami lebih jelas laporan ini, maka materi-materi yang tertera pada Laporan Skripsi ini dikelompokkan menjadi beberapa sub bab dengan sistematika penyampaian sebagai berikut :

BAB I PENDAHULUAN

Bab ini menjelaskan antara lain yaitu latar belakang, rumusan masalah, ruang lingkup, tujuan dan manfaat penelitian, metodologi penelitian dan sistematika penulisan

BAB II LANDASAN TEORI

Bab ini berisikan tentang definisi ilmu yang berkaitan dengan permasalahan pada penelitian tersebut, seperti landasan teori yang membahas tentang konsep dasar sistem, definisi sistem, karakteristik sistem, klasifikasi sistem, definisi kecamatan, landasan asas dan tujuan kecamatan, prinsip kecamatan, fungsi dan peran kecamatan, syarat pembentukan kantor kecamatan, perangkat kecamatan, definisi Unified Modeling Language (UML), literature review, dan definisi analisa laporan keuangan.

BAB III ANALISA SISTEM YANG BERJALAN

Bab ini merupakan penjabaran hasil penelitian di lokasi penelitian meliputi tinjauan organisasi yang berisi penjelasan singkat mengenai gambaran umum Kantor Kecamatan Batuceper Kota Tangerang, struktur organisasi kecamatan serta tugas dan wewenang instansi, analisis proses, analisis kontrol, analisa batasan sistem, analisis kebutuhan sistem, urutan prosedur pembuatan laopran keuangan, use case diagram, sequence diagram, activity diagram, class diagram, dan state chart diagram,serta draft elisitasi yang berisikan elisitasi tahap I, elisitasi tahap II, elisitasi tahap III, dan final draft elisitasi.

BAB IV RANCANGAN SISTEM YANG DIUSULKAN DAN IMPLEMENTASI

Berisi tentang urutan prosedur yang baru, diagram rancangan sistem dapat menggunakan UML yang terdiri dari usecase diagram dan activity diagram. Rancangan basis data menggunakan class diagram dan juga berisikan rancangan prototype serta implementasi yang diusulkan.

BAB V PENUTUP

Berisi tentang kesimpulan dan saran yang dapat diberikan oleh peneliti dari hasil penelitian yang dilakukan terhadap sistem tersebut. Saran tersebut ditujukan untuk memperbaiki jika masih ada kekurangan pada sistem yang sedang berjalan.

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

BAB II

Teori Umum

Konsep Dasar Sistem

1. Definisi Sistem

Berikut ini beberapa pengertian tentang sistem menurut para ahli :.

Menurut Tata Sutabri [2012:16], “Sistem adalah sekelompok unsur yang erat hubungannya satu dengan yang lain yang berfungsi bersama-sama untuk mencapai tujuan tertentu”.[1], sistem merupakan suatu bentuk integrasi antara satu komponen dengan komponen lain karena sistem memiliki sasaran yang berbeda untuk setiap kasus yang terjadi dalam sistem tersebut.

Menurut Suprihadi dkk dalam Jurnal CCIT [2013:310], “Sistem adalah Sekumpulan unsur atau elemen yang saling berkaitan dan saling mempengaruhi dalam melakukan kegiatan bersama untuk mencapai suatu tujuan”.

Berdasarkan definisi di atas, dapat disimpulkan bahwa pengertian sistem adalah suatu kumpulan atau kelompok dari elemen atau komponen yang saling berhubungan atau saling berinteraksi dan saling bergantung satu sama lain untuk mencapai suatu tujuan tertentu.

2. Karakteristik Sistem

Selain itu, sebuah sistem mempunyai karakteristik atau sifat-sifat tertentu yang mencirikan bahwa hal tersebut bisa dikatakan sebagai suatu sistem. Adapun karakteristik yang dimaksud adalah sebagai berikut :

Komponen sistem (Components), yaitu kumpulan subsistem-subsistem yang saling berinteraksi atau dengan yang lainnya serta melakukan kerjasama antar subsistem tersebut. Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, yang artinya saling bekerjasama membentuk satu kesatuan. Komponen tersebut dapat berupa suatu bentuk subsistem. Setiap subsistem memiliki sifat dari sistem yang menjalankan suatu fungsi tertentu dan mempengaruhi suatu sistem secara keseluruhan. Suatu sistem dapat mempunyai sistem yang lebih besar, yang disebut dengan “Supra Sistem”.

Batasan sistem (boundary), yaitu ruang lingkup sistem merupakan daerah yang membatasi antara komponen atau subsistem yang lain, yang membatasi suatu sistem dengan sistem lain atau sistem yang berasal dari lingkungan luarnya.

Lingkungan luar sistem (environment), yaitu lingkungan luar dari suatu sistem apapun diluar batas dari sistem yang mempengaruhi operasi sistem. Lingkungan luar sistem dapat bersifat merugikan sistem tersebut. Lingkungan luar yang menguntungkan merupakan energi dari sistem dan dengan demikian harus tetap dijaga dan dipelihara. Sedangkan lingkungan luar yang merugikan harus ditahan dan dikendalikan, kalau tidak maka akan mengganggu kelangsungan hidup dari sistem tersebut.

Penghubung sistem (interface), merupakan suatu media yang menghubungkan antara sub sistem yang satu dengan yang lainnya sehingga antar sub sistem dapat saling bekerjasama. Melalui penghubung ini memungkinkan sumber-sumber daya mengalir dari satu sub sistem ke sub sistem yang lainnya.

Masukan Sistem (Input), yaitu sesuatu yang berasal dari subsistem yang digunakan sebagai data masukan yang selanjutnya dimasukan kedalam suatu sistem agar dapat menghasilkan suatu keluaran yang berguna (diinginkan). Masukan dapat berupa maintanance input dan signal input. Maintanance Input adalah energi yang dimasukan agar sistem tersebut dapat beroperasi. Signal input adalah energi yang diproses untuk menghasilkan keluaran.

Keluaran sistem (output), adalah hasil proses dari suatu masukan yang telah dilakukan proses di dalamnya sehingga menghasilkan sebuah informasi yang berguna untuk setiap tingkatan yang ada. Keluaran dapat merupakan masukan untuk sub sistem yang lain atau kepada supra sistem.

Pengolah sistem (Processing), yaitu suatu proses yang akan merubah suatu masukan menjadi suatu keluaran. Suatu sistem dapat mempunyai suatu proses yang akan merubah masukan menjadi keluaran, sebagai contoh sistem akuntansi. Sistem ini mengelola data transaksi menjadi laporan yang dibutuhkan oleh semua pihak manajemen.

Sasaran/tujuan (objective / goal), suatu sistem mempunyai sasaran atau tujuan, kalau sistem tidak mempunyai sasaran maka sistem tidak ada. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuannya. Sasaran sangat berpengaruh pada masukan dan keluaran yang dihasilkan.

Strategi (strategy), merupakan cara-cara yang digunakan dari mulai adanya input, pemrosesan hingga akhirnya terbentuk output, dan untuk mencapai sasaran yang diinginkan diperlukan suatu strategi agar sasaran tersebut dapat tercapai.

Berdasarkan penjelasan di atas, peneliti dapat menyimpulkan bahwa karakteristik sistem adalah masukan (input), pemrosesan dan pengeluaran (output) yang merupakan sistem yang sederhana dan mempunyai karakteristik sifat-sifat untuk mencapai sasaran tujuannya.

3. Klasifikasi Sistem

Menurut Tata Sutabri [2012:22], mengatakan bahwa “Sistem merupakan suatu bentuk integrasi antara satu komponen dengan komponen lain karena sistem memiliki sasaran yang berbeda untuk setiap kasus yang terjadi yang ada di dalam sistem tersebut”.

Oleh karena itu sistem dapat diklasifikasikan dari beberapa sudut pandang, diantaranya :

- Sistem abstrak (abstract system) dan sistem fisik (physical system)

- Sistem alamiah (natural system) dan sistem buatan manusia (human made system).

- Sistem tertentu (deterministic system) dan sistem tak tentu (probabilistic system).

- Sistem terbuka (open system) dan sistem tertutup (closed system).

Sistem abstrak adalah sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik misalnya sistem agama dan sistem teologi.Sedangkan sistem fisik merupakan sistem yang ada secara fisik dan dapat dilihat dengan mata misalnya sistem komputer, sistem produksi, dan sistem penjualan.

Sistem alamiah adalah sistem yang terjadi melalui proses alam, tidak dibuat oleh manusia. Misalnya sistem perputaran bumi, terjadinya siang malam, pergantian musim.Sedangkan sistem buatan manusia adalah sistem yang terjadi melalui rancangan atau campur tangan manusia, misalnya sistem komputer dan sistem transportasi.

Sistem tertentu adalah sistem yang operasinya dapat diprediksi secara cepat dan interaksi diantara bagian-bagiannya dapat dideteksi dengan pasti. Sedangkan sistem tak tentu adalah sistem yang hasilnya tidak dapat diprediksi karena mengandung unsur probabilitas misalnya sistem persediaan.

Sistem terbuka adalah sistem yang berhubungan dengan lingkungan luar dan dapat terpengaruh dengan keadaan lingkungan luarnya. Sedangkan sistem tertutup adalah sistem yang tidak berhubungan dengan lingkungan luar sistem. Sebenarnya sistem tertutup tidak ada, yang ada adalah sistem yang relatif tertutup.

Berdasarkan penjelasan di atas peneliti dapat menyimpulkan bahwa klasifikasi sistem merupakan suatu bentuk integrasi dan terdiri dari beberapa komponen dan memiliki sasaran yang berbeda untuk setiap kasus.

Konsep Dasar Data

Definisi Data

Sumber informasi adalah data. Data merupakan bentuk jamak dari bentuk tunggal datum atau item. Berikut beberapa definisi data menurut para ahli:

- Menurut Suprihadi dkk dalam Jurnal CCIT [2013:310] ,“Data merupakan sekumpulan keterangan atau bukti mengenai sesuatu kenyataan yang masih mentah, masih berdiri sendiri, belum diorganisasikan dan belum diolah”.

- Menurut Tata Sutabri [2012:1], “Data adalah kenyataan yang menggambarkan suatu kejadian-kejadian dan kesatuan nyata”. Kejadian-kejadian adalah sesuatu yang terjadi pada saat tertentu. Kesatuan nyata (fact and entity) adalah berupa suatu objek nyata seperti tempat, benda, dan orang yang betul-betul ada dan terjadi.

Dari pendapat para ahli di atas dapat disimpulkan bahwa data merupakan suatu kejadian yang nyata kemudian diolah menjadi informasi yang berguna bagi penggunanya.

Bentuk Data

Menurut Yakub [2012:5], data dapat dibentuk menjadi 5 (lima), diantaranya adalah sebagai berikut :

- Teks adalah sederetan huruf, angka, dan simbol-simbol yang kombinasinya tidak tergantung pada masing-masing item secara individual misalnya artikel koran, majalah, dan lain-lain.

- Data yang terformat adalah data dengan suatu format tertentu, misalnya data yang menyatakan format tanggal atau jam, dan nilai mata uang.

- Citra (image) adalah data dalam bentuk gambar, citra dapat berupa grafik, foto, hasil rontgen, dan tanda tangan.

- Audio adalah data dalam bentuk suara. Misalnya instrumen musik, suara orang, suara binatang, detak jantung, dan lain-lain.

- Video adalah data dalam bentuk gambar yang bergerak dan dilengkapi dengan suara. Misalnya suatu kejadian dan aktifitas-aktifitas dalam bentuk film.

Berdasarkan penjelasan di atas, peneliti dapat menyimpulkan bahwa data terdiri dari beberapa bentuk yang akan diolah menjadi sebuah informasi dan berguna bagi penggunanya.

Sumber Data

Menurut Yakub [2012:6], “Sumber data dapat diperoleh dari berbagai sumber untuk memperolehnya. Sumber data diklasifikasikan sebagai sumber data internal, sumber data personal, dan sumber data eksternal”.

- Data Internal. Data Internal sumbernya adalah orang, produk, layanan, dan proses. Data Internal umumnya disimpan dalam data basis perusahaan dan biasanya dapat diakses.

- Data Personal. Sumber data personal bukan hanya berupa fakta, tetapi dapat juga mencakup konsep, pemikiran dan opini.

- Data Eksternal. Sumber data eksternal dimulai dari basis data komersial hingga sensor dan satelit. Data ini tersedia di compact disk, flashdisk atau media lainnya dalam bentuk film, suara gambar, atlas, dan televisi.

Berdasarkan penjelasan di atas peneliti dapat menyimpulkan bahwa sumber data merupakan data yang dapat diperoleh dari berbagai sumber dan dapat diklasifikasikan menjadi beberapa sumber.

Basis Data (Data Base)

Menurut Anhar [2010:45], “Database adalah sekumpulan tabel-tabel yang berisi data dan merupakan kumpulan dari field atau kolom. Struktur file yang menyusun sebuah database adalah data record dan field”.

Menurut S. Attre [2012], “Database adalah koleksi data-data yang saling berhubungan mengenai suatu organisasi / enterprise dengan macam-macam pemakaiannya”.

Menurut Gordon C. Everest [2012], ”Database adalah koleksi atau kumpulan data yang mekanis, terbagi (shared), terdefinisi secara formal dan dikontrol terpusat pada organisasi”.

Dari definisi ini terdapat 3 (tiga) hal yang berhubungan dengan basis data (database), yaitu sebagai berikut :

- Data itu sendiri yang diorganisasikan dalam bentuk basis data (database)

- Simpanan permanen (Storage) untuk menyimpan basis data tersebut. Simpanan ini merupakan bagian teknologi perangkat keras yang digunakan di sistem informasi. Simpanan permanen yang umumnya digunakan berupa hardisk.

- Perangkat lunak untuk memanipulasi basis datanya. Perangkat lunak dapat dibuat sendiri dengan menggunakan bahasa pemrograman komputer atau dibeli dalam bentuk suatu paket. Banyak paket perangkat lunak ini disebut dengan DBMS (Database Management System).

Berdasarkan penjelasan yang telah dipaparkan di atas peneliti dapat menyimpulkan bahwa database merupakan suatu kumpulan tabel-tabel dan berhubungan mengenai suatu organisasi yang terdefinisi secara formal dan dikontrol terpusat pada suatu organisasi.

Konsep Dasar Informasi

Definisi Informasi

Ada beberapa definisi informasi yang dikemukakan para ahli, diantaranya :

- Menurut Jurnal CCIT [Maimunah dkk : 2012] “Informasi adalah data yang telah diolah menjadi sebuah bentuk yang lebih berarti bagi penerimanya dan bermanfaat dalam mengambil keputusan. Informasi dapat didefinisikan sebagai hasil dari pengolahan data dalam suatu bentuk yang lebih berguna dan lebih berarti bagi penerimanya yang menggambarkan suatu kejadian-kejadian (event) yang nyata (fact) yang digunakan untuk pengambilan keputusan”.

- Menurut Tata Sutabri [2012 : 29] “Informasi adalah sebuah istilah yang tepat dalam pemakaian umum. Informasi dapat mengenai data mentah, data tersusun, kapasitas sebuah saluran komunikasi dan lain sebagainya”.

- Menurut McLeod dalam Yakub [2012:8], “Informasi adalah data yang diolah menjadi bentuk yang lebih berguna bagi penerimanya”.

Kualitas Informasi

Menurut Tata Sutabri [2012:41], “Kualitas informasi diantaranya ditentukan oleh 6 (enam) hal, yaitu : Akurat (accurate), tepat waktu (timelines), relevan (relevance), ekonomis, efisien, dan dapat dipercaya. Berikut ini penjelasan dari hal pokok tersebut antara lain :

- Akurat (accurate), informasi harus bebas dari kesalahan-kesalahan dan tidak menyesatkan. Akurat juga berarti informasi harus jelas mencerminkan maksudnya. Informasi harus akurat karena biasanya dari sumber informasi sampai penerima informasi ada kemungkinan terjadi gangguan (noise) yang dapat mengubah atau merusak informasi tersebut.

- Tepat waktu (timeline), informasi yang datang pada si penerima tidak boleh terlambat. Informasi yang sudah usang tidak akan mempunyai nilai lagi karena informasi merupakan landasan dalam pengambilan keputusan. Bila pengambilan keputusan terlambat maka dapat berakibat fatal bagi organisasi. Dewasa ini, mahalnya informasi disebabkan karena harus cepatnya informasi tersebut dikirim atau didapat sehingga diperlukan teknologi mutakhir untuk mendapat, mengolah, dan mengirimkannya.

- Relevan (relevance), informasi tersebut mempunyai manfaat untuk pemakaiannya. Relevansi informasi untuk orang satu dengan yang lain berbeda, misalnya informasi sebab musabab kerusakan mesin produksi kepada akuntan perusahaan adalah kurang relevan dan akan lebih relevan apabila ditunjukan kepada ahli tehnik perusahaan. Sebaliknya, informasi mengenai harga pokok produksi untuk ahli tehnik merupakan informasi yang kurang relevan, tetapi akan sangat relevan untuk akuntan perusahaan.

- Ekonomis, kualitas dari informasi yang digunakan dalam pengambilan keputusan juga bergantung pada nilai ekonomi yang terdapat di dalamnya.

- Efisien (tepat pada waktunya),berarti informasi yang datang pada penerima tidak boleh terlambat. Informasi yang usang tidak akan mempunyai nilai lagi. Karena informasi merupakan landasan dalam pengambilan keputusan.

- Dapat dipercaya, informasi yang didapatkan oleh pemakai harus dapat dipercaya, hal ini menentukan terhadap kualitas informasi serta dalam hal pengambilan keputusan setiap tingkatan manajemen”.

Berdasarkan penjelasan yang telah dipaparkan di atas peneliti dapat menyimpulkan bahwa kualitas informasi dapat ditentukan oleh 6 (enam) hal yang sangat penting dalam bagian informasi.

Nilai Informasi

Menurut Tata Sutabri [2012:37], “Suatu informasi dikatakan bernilai bila manfaat lebih efektif dibandingkan dengan biaya mendapatkannya. Akan tetapi perlu diperhatikan bahwa informasi yang digunakan di dalam suatu sistem informasi umumnya digunakan untuk beberapa kegunaan sehingga tidak memungkinkan dan sulit untuk menghubungkan suatu bagian informasi pada suatu masalah tertentu dengan biaya untuk memperolehnya karena sebagian besar informasi dinikmati tidak hanya oleh satu pihak di dalam perusahaan”.

Sebagian informasi tidak dapat persis ditafsir keuntungannya dengan nilai uang, tetapi dapat ditafsir nilai efektifitasnya. Pengukuran nilai informasi biasanya dihubungkan dengan analisis cost effectiveness atau cost benefit. Nilai informasi ini didasarkan atas 10 (sepuluh) sifat, yaitu :

- Mudah diperoleh, sifat ini menunjukkan informasi dapat diperoleh dengan mudah dan cepat. Kecepatan memperoleh dapat diukur, akan tetapi, beberapa nilainya bagi pemakai informasi sulit mengukurnya.

- Luas dan lengkap, sifat ini menunjukkan lengkapnya isi informasi. Hal ini tidak berarti hanya mengenai volumenya, tetapi juga mengenai keluaran informasinya. Sifat ini sangat kabur, karena itu sulit mengukurnya.

- Ketelitian, sifat ini menunjukkan minimnya kesalahan dalam informasi. Dalam hubungannya dengan volume data yang besar biasanya terjadi dua jenis kesalahan, yakni kesalahan pencatatan dan kesalahan perhitungan.

- Kecocokan, sifat ini menunjukkan seberapa baik keluaran informasi dalam hubungan dengan permintaan para pemakai. Isi informasi harus ada hubungannya dengan masalah yang sedang dihadapi. Semua keluaran lainnya tidak berguna tetapi mahal mempersiapkannya. Sifat ini sulit mengukurnya.

- Ketepatan waktu, tak ada keterlambatan jika ada yang sedang ingin mendapatkan informasi. Masukan, pengolahan, dan pelaporan keluaran kepada pemakai biasanya tepat waktu. Dalam beberapa hal, ketepatan waktu dapat diukur. Misalnya berapa banyak penjualan dapat ditambah dengan memberikan tanggapan segera kepada permintaan langganan mengenai tersedianya barang-barang inventaris.

- Kejelasan, keluaran informasi yang bebas dari istilah-istilah yang tidak jelas. Memperbaiki laporan dapat memakan biaya yang besar.

- Keluwesan,berhubungan dengan disesuaikannya keluaran informasi tidak hanya dengan beberapa keputusan, tetapi juga dengan beberapa pengambilan keputusan. Sifat ini sulit diukur tetapi dalam banyak hal dapat diberikan nilai yang dapat diukur.

- Dapat dibuktikan, kemampuan beberapa pemakai informasi untuk menguji keluaran informasi dan sampai pada kesimpulan yang sama.

- Tidak ada prasangka, sifat ini berhubungan dengan tidak adanya keinginan untuk mengubah informasi guna mendapatkan kesimpulan yang telah dipertimbangkan sebelumnya.

- Dapat diukur, sifat ini menunjukkan hakikat informasi yang dihasilkan dari sistem informasi formal. Meskipun kabar angin, desas-desus, dugaan-dugaan, klenik dan sebagainya sering dianggap informasi, hal-hal tersebut berada di luar lingkup pembahasan bab ini.

Berdasarkan penjelasan yang telah dipaparkan di atas peneliti dapat menyimpulkan bahwa nilai suatu informasi tidak dapat ditentukan oleh biaya mendapatkannya, karena suatu informasi memiliki sifat-sifat yang sulit untuk mengukurnya.

Konsep Dasar Sistem Informasi

Definisi Sistem Informasi

Ada beberapa definisi informasi yang dikemukakan para ahli, diantaranya :

- Menurut Jurnal CCIT [Maimunah dkk : 2012], “Informasi adalah data yang telah diolah menjadi sebuah bentuk yang lebih berarti bagi penerimanya dan bermanfaat dalam mengambil keputusan. Informasi dapat didefinisikan sebagai hasil dari pengolahan data dalam suatu bentuk yang lebih berguna dan lebih berarti bagi penerimanya yang menggambarkan suatu kejadian-kejadian (event) yang nyata (fact) yang digunakan untuk pengambilan keputusan”.

- Menurut Tata Sutabri [2012 : 29] “Informasi adalah sebuah istilah yang tepat dalam pemakaian umum.Informasi dapat mengenai data mentah, data tersusun, kapasitas sebuah saluran komunikasi dan lain sebagainya”.

- Menurut McLeod dalam Yakub [2012:8], “Informasi adalah data yang diolah menjadi bentuk yang lebih berguna bagi penerimanya”.

Berdasarkan penjelasan yang telah dipaparkan di atas peneliti dapat menyimpulkan bahwa informasi merupakan bagian dari data yang telah diolah dan berguna bagi penggunanya untuk pengambilan keputusan sebuah organisasi.

Komponen Sistem Informasi

Sistem informasi terdiri dari komponen-komponen yang disebut blok bangunan (building block), yang terdiri dari blok masukan, blok model, blok keluaran, blok teknologi, blok basis data, dan blok kendali.Sebagai suatu sistem, keenam blok tersebut masing-masing saling berinteraksi satu dengan yang lain membentuk suatu kesatuan untuk mencapai sasaran.

Menurut Tata Sutabri [2012:47], blok bangunan (building block) tersebut terdiri dari :

- Blok Masukan (input block), input mewakili data yang masuk kedalam sistem informasi. Input yang dimaksud adalah metode dan media untuk menangkap data yang akan dimasukan, yang dapat berupa dokumen-dokumen dasar.

- Blok Model (model block), blok ini terdiri dari kombinasi prosedur, logika, dan model matematik yang akan memanipulasi data input dan data yang tersimpan pada basis data dengan cara yang sudah tertentu untuk menghasilkan keluaran yang sudah diinginkan.

- Blok Keluaran (output block), produk dari sistem informasi adalah keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen serta semua pemakai sistem.

- Blok Teknologi, (technology block), teknologi merupakan ”tool box” dalam sistem informasi. Teknologi digenakan untuk menerima input, menjalankan model, menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran, dan membantu pengendalian dari sistem secara keseluruhan. Teknologi terdiri dari 3 (tiga) bagian utama, yaitu teknisi (brainware), perangkat lunak (software), dan perangkat keras (hardware).

- Blok Basis Data (data base block), basis data (data base) merupakan kumpulan data yang saling berkaitan dan berhubungan satu sama lain, tersimpan pada perangkat keras komputer dan menggunakan perangkat lunak untuk memanipulasinya. Data perlu disimpan dalam basis data untuk keperluan penyediaan informasi lebih lanjut. Data di dalam basis data perlu diorganisasikan sedemikian rupa supaya informasi yang dihasilkan berkualitas. Organisasi basis data yang baik juga berguna untuk efisiensi kapasitas penyimpanannya . Basis data diakses atau dimanipulasi menggunakan perangkat lunak paket yang disebut DBMS (Database Management System).

- Blok Kendali (control block), Banyak hal yang dapat merusak sistem informasi, seperti bencana alam, api, temperatur, air, debu, kecurangan, kecurangan, kegagalan-kegagalan, sistem itu sendiri, sabotase, dan lain sebagainya. Beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal-hal yang dapat merusak sistem dapat dicegah ataupun bila terlanjur terjadi kesalahan-kesalahan dapat langsung diatasi.

Berdasarkan penjelasan yang telah dipaparkan di atas peneliti dapat menyimpulkan bahwa komponen sistem informasi masing-masing saling berinteraksi untuk mencapai suatu tujuan tertentu.

Tujuan Sistem Informasi

Sistem informasi memiliki beberapa tujuan, yaitu :

Integrasi sistem

- Menghubungkan sistem individu kelompok.

- Pengkolektifan data dan penyambungan secara otomatis.

- Peningkatan koordinasi dan pencapaian sinergi

Efisiensi pengelolaan

- Penggunaan basis data dalam upaya kesamaan administrasi data.

- Pengelolaan data berkaitan dengan karakteristik informasi.

- Penggunaan dan pengambilan informasi.

Dukungan keputusan untuk manajemen

- Melengkapi informasi guna kebutuhan proses pengambilan kebutuhan

- Akuisisi informasi eksternal melalui jaringan komunikasi.

- Ekstraksi dari informasi internal yang terpadu.

Konsep Dasar Perancangan Sistem

Definisi Perancangan Sistem

Kegiatan perancangan sistem berhubungan dengan mengalokasikan bagian spesifikasi ke proses yang cocok pada proses di dalam setiap tugas modul dan menghubungkan diantara modul-modul tersebut untuk mengimplementasikan spesifikasi yang diciptakan pada bagian analisa sistem.

- Menurut Siti Aisyah dan Nawang Kalbuana [Jurnal CCIT,2011:197], “Perancangan yaitu tahapan untuk melakukan perancangan aplikasi mobile, terdapat 3 (tiga) tahapan perancangan, yaitu : perancangan interface, perancangan isi, dan perancangan program”.

- Menurut Siti Aisyah dan Nawang Kalbuana [Jurnal CCIT,2011:57], “Tujuan dari perancangan sistem adalah untuk memenuhi para pemakai sistem dan memberikan gambaran yang jelas, serta rancang bangun yang lengkap pada programmer dan ahli-ahli teknik lainnya yang terlibat”.

Dari definisi di atas dapat diketahui bahwa tujuan dari desain sistem adalah untuk memenuhi kebutuhan kepada pemakai sistem dan juga untuk memberikan gambaran yang jelas dan rancang bangun yang lengkap kepada pemrogram komputer dan ahli-ahli teknik lainnya yang terlibat. Untuk mencapai tujuan ini maka perancangan sistem harus berguna, mudah dipahami dan nantinya mudah digunakan. Desain sistem harus dapat mempersiapkan desain bangun yang terinci untuk masing-masing komponen dari sistem informasi yang meliputi data dan informasi, simpanan data, metode-metode, prosedur-prosedur, orang-orang, perangkat keras, perangkat lunak.

Tujuan Perancangan Sistem

Adapun tujuan yang hendak dicapai dari tahap perancangan sistem mempunyai maksud/tujuan utama, yaitu sebagai berikut :

- Memenuhi kebutuhan pemakai sistem (user).

- Untuk memberikan gambaran yang jelas dan menghasilkan rancangan bangun yang lengkap kepada pemrograman komputer dan ahli-ahli teknik lainnya yang terlibat dalam pengembangan atau pembuatan sistem.

SDLC (System Development Life Cycle)

Menurut Sinarmata [2010:39], SDLC mengacu pada model dan proses yang digunakan untuk mengembangkan sistem perangkat lunak dan menguraikan proses, yaitu pengembang menerima perpindahan dari permasalahan ke solusi.

Menurut Nugroho [2010:2], pengembangan/rekayasa sistem informasi (system development) dan/atau perangkat lunak (software engineering) dapat berarti menyusun sistem/perangkat lunak yang benar-benar baru atau yang lebih sering terjadi menyempurnakan yang sebelumnya.

- Tahap awal yaitu perencanaan (planning) adalah menyangkut studi tentang kebutuhan pengguna (user’s specification), studi-studi kelayakan (feasibility study) baik secara teknik maupun secara teknologi serta penjadwalan suatu proyek sistem informasi atau perangkat lunak. pada tahap ini pula, sesuai dengan kakas (tool) yang penulis gunakan yaitu UML.

- Tahap kedua, adalah tahap analisis (analysis), yaitu tahap dimana kita berusaha mengenai segenap permasalahan yang muncul pada pengguna dengan mendekomposisi dan merealisasikan use case diagram lebih lanjut, mengenai komponen-komponen sistem atau perangkat lunak, objek-objek, hubungan antar objek dan sebagainya.

- Tahap ketiga, adalah tahap perencanaan (design) dimana penulis mencoba mencari solusi dari permasalahan yang didapat dari tahap analisis.

- Tahap keempat, adalah tahap implementasi dimana penulis mengimplementasikan perencanaan sistem ke situasi nyata yaitu dengan pemilihan perangkat keras dan penyusunan perangkat lunak aplikasi (pengkodean/coding).

- Tahap kelima, adalah pengujian (testing), yang dapat digunakan untuk menentukan apakah sistem atau perangkat lunak yang dibuat sudah sesuai dengan kebutuhan pengguna atau belum, jika belum, proses selanjutnya adalah bersifat iteratif, yaitu kembali ketahap-tahap sebelumnya. Dan tujuan dari pengujian itu sendiri adalah untuk menghilangkan atau meminimalisasi cacat program (defect) sehingga sistem yang dikembangkan benar-benar akan membantu para pengguna saat mereka melakukan aktivitas-aktivitasnya.

- Tahap keenam , adalah tahap pemeliharaan (maintenance) atau perawatan dimana pada tahap ini mulai dimulainya proses pengoperasian sistem dan jika diperlukan melakukan perbaikan-perbaikan kecil. Kemudian jika waktu penggunaan sistem habis, maka akan masuk lagi pada tahap perencanaan.

Dari pendapat diatas dapat disimpulkan bahwa System Development Lyfe Cycle (SDLC) adalah keseluruhan proses dalam membangun sistem melalui beberapa langkah. Ada beberapa model SDLC. Model yang cukup populer dan banyak digunakan adalah waterfall. Beberapa model lain SDLC misalnya fountain, spiral, rapid, prototyping, incremental, build&fix, dan synchronize&stabilize.

Teori Khusus

Konsep Dasar Laporan Keuangan

Pengertian Laporan Keuangan

Menurut Irham Fahmi [2012:2], “Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut”.

Sedangkan menurut Munawir [2010:5], “Pada umumnya laporan keuangan itu terdiri dari neraca dan perhitungan laba-rugi serta laporan perubahan ekuitas”.

Data Keuangan akan lebih berarti bagi pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan untuk dua periode atau lebih dan dianalisa lebih lanjut sehingga dapat mendukung keputusan yang akan diambil.

Dengan menghubungkan elemen-elemen dari berbagai aktiva satu dengan yang lainnya, elemen-elemen dari berbagai pasiva satu dengan yang lainnya serta menghubungkan elemen-elemen dari aktiva dan pasiva dalam neraca pada suatu saat tertentu akan dapat diperoleh banyak gambaran mengenai posisi atau keadaan finansial suatu perusahaan.

Dari pernyataan diatas, dapat dikemukakan bahwa analisis laporan keuangan adalah membandingkan elemen-elemen yang terdapat dalam laporan keuangan untuk dianalisa pada 2 (dua) periode atau lebih, sehingga akan diketahui keadaan finansial suatu perusahaan.

Tujuan Dan Manfaat Laporan Keuangan

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. Data keuangan tersebut akan lebih berarti bagi pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan untuk dua periode atau lebih, dianalisis lebih lanjut sehingga dapat diperoleh data yang akan dapat mendukung keputusan yang diambil.

Dibuatnya laporan keuangan oleh suatu perusahaan tentunya memiliki tujuan dan manfaat. Terdapat beberapa tujuan laporan keuangan yang di kutip dari beberapa ahli yakni :

- Menurut Fahmi [2012 :6], “Tujuan laporan keuangan adalah untuk memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka dalam satuan moneter”.

- Menurut Taswan [2010:15], berpendapat bahwa : “Laporan keuangan di maksudkan untuk memberikan informasi berkala mengenai kondisi bank secara menyeluruh termasuk perkembangan usaha dan kinerja perbankan, seluruh informasi tersebut diharapkan dapat meningkatakan transparasi kondisi keuangan bank kepada public dan menjaga kepercayaan masyarakat terhadap lembaga perbankan”.

Dari pendapat diatas, dapat disimpulkan bahwa tujuan laporan keuangan adalah untuk menyediakan informasi atau untuk memberikan gambaran mengenai posisi keuangan dari satu perusahaan yang bermanfaat bagi pimpinan untuk merumuskan kebijaksanaan perusahaan dimasa yang akan datang.

Pada kantor kecamatan Batuceper tujuan pembuatan laporan keuangan adalah sebagai berikut :

- Untuk menginformasikan kepada Pimpinan (Walikota) tentang pelaksanaan pengelolaan keuangan Kecamatan Batuceper;

- Sebagai bentuk pertanggung jawaban atas anggaran yang telah digunakan/dikelola;

- Sebagai dasar penyusunan laporan keuangan Pemerintah Kota Tangerang.

Pelaporan Keuangan Pemerintah

Laporan keuangan pada dasarnya merupakan asersi dari pihak manajemen pemerintah yang menginformasikan kepada pihak lain yaitu para pemangku kepentingan (stakeholder) tentang kondisi keuangan pemerintah. Di Indonesia laporan keuangan pokok yang harus dibuat oleh pemerintah sebagaimana tercantum dalam pasal 30 UU No.17 Tahun 2003 tentang keuangan negara meliputi :

- Laporan Realisasi APBN/APBD

- Neraca

- Laporan Arus Kas

- Catatan Atas Laporan Keuangan

- Lampiran Laporan Keuangan Perusahaan Negara/Daerah

Bentuk-Bentuk Laporan Keuangan

- Laporan Realisasi APBN/APBD : Merupakan salah satu alat ukur untuk melihat implementasi dari kebijakan dan operasionalisasi pelaksanaan pengelola keuangan suatu daerah dalam upaya mewujudkan pelayanan publik yang optimal serta upaya dalam mendorong pembangunan ekonomi di daerah.

- Neraca : Pada intinya neraca merupakan laporan keuangan yang menunjukan posisi keuangan. Ini sejalan dengan yang di kemukakan oleh S.Munawir [2009:13] yang menyatakan bahwa neraca adalah laporan yang sistematis tentang aktiva, hutang, serta modal dari suatu perusahaan pada suatu tertentu. Jadi tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada tanggal tertentu, biasanya pada waktu dimana buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun kalender, sehingga neraca sering disebut balance sheet. Neraca terdiri dari 3 (tiga) bagian yaitu : aktiva, hutang dan modal.

- Laporan Arus Kas : Adalah laporan yang memberikan informasi tentang arus kas masuk dan keluar dari kegiatan operasi, pendanaan, dan investasi selama periode akuntansi.

- Catatan Atas Laporan Keuangan : Catatan atas laporan keuangan berisi informasi tambahan atas apa yang disajikan dalam laporan posisi keuangan, laporan pendapatan komprehensif, laporan laba rugi terpisah (jika disajikan), laporan perubahan ekuitas dan laporan arus kas.

- Lampiran Laporan Keuangan Perusahaan Negara/Daerah

Lampiran laporan keuangan sebagaimana dimaksud dalam pasal 1 ayat (2) terdiri dari :

- Laporan kinerja yang tercantum dalam,lampiran V dalam peraturan daerah ini.

- Ikhtisar laporan keuangan perusahaan daerah tercantum dalam lampiran VI peraturan daerah ini.

Maksud Dan Tujuan Penyusunan Laporan Keuangan

- Untuk menginformasikan kepada Pimpinan (Walikota) tentang pelaksanaan pengelolaan keuangan kecamatan Batuceper.

- Sebagai bentuk pertanggung jawaban atas anggaran yang telah digunakan/dikelola.

- Sebagai dasar penyusunan laporan keuangan Pemerintah Kota Tangerang.

Dari penjelasan yang telah dipaparkan di atas peneliti dapat menyimpulkan bahwa laporan keuangan merupakan salah satu hal penting yang harus dibuat untuk diinformasikan kepada pemerintah pusat.

Landasan Hukum Penyusunan Laporan Keuangan

Dasar hukum yang menjadi landasan di dalam penyusunan laporan keuangan Kecamatan Batuceper Kota Tangerang adalah:

- Peraturan Pemerintah (PP) Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan sebagai Penyusunan Laporan Tahun 2010;

- Peraturan Pemerintah (PP) Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan;

- Peraturan Pemerintah (PP) Nomor 8 Tahun 2006 Tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah;

- Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

- Peraturan Menteri Dalam Negeri (Permendagri) Nomor 59 Tahun 2009 Tentang Perubahan atas Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

- Peraturan Walikota (Perwal) No.53 Tahun 2008 Tentang Sistem Akuntansi Pemerintah Daerah sebagai Landasan hukum penyusunan Laporan keuangan tahun 2012.

Berdasarkan penjelasan yang telah dipaparkan di atas peneliti dapat menyimpulkan bahwa laporan keuangan yang baik harus mengikuti landasan hukum yang berlaku. Landasan hukum yang ditetapkan oleh pemerintah akan berbeda setiap tahunnya atau setiap periode nya.

Definisi Unified Modelling Language

Beberapa definisi UML (Unified Modelling Language) menurut para ahli adalah :

- Menurut Heriawati [2011:6], “UML (Unified Modelling Language) adalah Bahasa pemodelan standar yang memiliki sintak dan semantik”.

- Menurut Adi Nugroho [2010:6], “UML (unified modelling language) adalah ‘Bahasa’ pemodelan untuk sistem atau perangkat lunak yang berparadigma berorientasi objek”.

- Menurut Ferdi Yasin [2012:194], “Unified Modelling Language(UML) adalah sebuah “Bahasa” yang telah menjadi standar dalam industri untuk visualisasi, merancang dan mendokumentasikan sistem piranti lunak. UML menawarkan sebuah standar untuk merancang model sebuah sistem.”

Berdasarkan pendapat yang di kemukakan di atas, peneliti dapat menyimpulkan bahwa “Unified Modelling Language (UML) adalah sebuah Bsahasa yang berdasarkan grafik atau gambar untuk menvisualisasikan, menspesifikasikan, membangun dan pendokumentasian dari sebuah sistem pengembangan perangkat lunak berbasis objek (Object Oriented Programming)”.

Bangunan Dasar Metodologi Unified Modelling Language (UML)

Menurut Adi Nugroho [2010:24], “Bangunan dasar metodologi Unified Modelling Language(UML) menggunakan 3 (tiga) bangunan dasar untuk mendeskripsikan sistem/perangkat lunak yang akan dikembangkan, yaitu:

- Sesuatu (things) : Ada 4 (empat) things dalam Unified Modelling Language yaitu:

Structural Things, merupakan bagian yang relatif statis dalam model UML. Bagian yang relatif statis dapat berupa elemen-elemen yang bersifat fisik maupun konseptual.

Behavioral Things, merupakan bagian yang dinamis pada model Unified Modelling Language, biasanya merupakan kata kerja dari model UML, yang mencerminkan perilaku sepanjang ruang dan waktu.

Grouping Things, merupakan bagian pengorganisasi dalam UML. Dalam penggambaran model yang rumit kadang diperlukan penggambaran paket yang menyederhanakan model. Paket-paket ini kemudian dapat didekomposisi lebih lanjut. Paket berguna bagi pengelompokkan sesuatu, misalnya model-model dan subsistem-subsistem.

Annotational Things, merupakan bagian yang memperjelas model UML dan dapat berupa komentar-komentar yang menjelaskan fungsi serta ciri-ciri setiap elemen dalam model UML.

- Relasi (Relationship) : Ada 4 (empat) macam relationship UML, yaitu :

Kebergantungan, merupakam hubungan dimana perubahan yang terjadi pada suatu elemen mandiri (independent) akan memepengaruhi elemen yang bergantung pada elemen yang tidak mandiri (dependent).

Asosiasi, merupakan apa yang menghubungkan antara objek satu dengan objek lainnya, bagaimana hubungan suatu objek dengan objek lainnya. Suatu bentuk asosiasi adalah agregasi yang menampilkan hubungan suatu objek dengan bagian-bagiannya.

Generalisasi, merupakan hubungan dimana objek anak (descendent) berbagi perilaku dan struktur data dari objek yang ada diatasnya objek induk (ancestor). Arah dari atas ke bawah dari objek induk ke objek anak dinamakan spesialisasi, sedangkan arah berlawanan sebaliknya dari arah bawah keatas dinamakan generalisasi.

Realisasi, merupakan operasi yang benar-benar dilakukan oleh suatu objek.

- Diagram : Ada 5 (lima) macam diagram dalam Unified Modelling Language (UML), yaitu:

Use Case Diagram : Diagram ini memperlihatkan himpunan use case dan aktor-aktor (suatu jenis khusus dari kelas). Diagram ini terutama sangat penting untuk mengorganisasi dan memodelkan perilaku dari suatu sistem yang dibutuhkan serta diharapkan pengguna.

Class diagram : Diagram ini memperlihatkan himpunan kelas-kelas, antarmuka-antarmuka, kolaborasi-kolaborasi dan relasi-relasi antar objek.

Sequence Diagram : Diagram ini memperlihatkan interaksi yang menekankan pada pengiriman pesan (message) dalam suatu waktu tertentu.

State Chart Diagram : Diagram ini memperlihatkan state-state pada sistem, memuat state, transisi, event, dan aktifitas. Diagram ini penting untuk memperlihatkan sifat dinamis dari antarmuka, kelas, kolaborasi dan terutama penting pada pemodelan sistem-sistem yang reaktif.

Activity Diagram : Diagram ini memperlihatkan aliran dari suatu aktifitas lainnya dalam suatu sistem. Diagram ini terutama penting dalam pemodelan fungsi-fungsi dalam suatu sistem dan memberi tekanan pada aliran kendali antar objek.

Berdasarkan penjelasan yang telah dipaparkan di atas peneliti dapat menyimpulkan bahwa bangunan dasar metodologi UML terdiri dari 3 (tiga) bangunan dasar yang dapat dikembangkan lagi dan penting bagi pengguna.

Diagram-diagram UML (Unified Modeling Language)

Menurut Heriawati [2011:10], “Beberapa literatur menyebutkan bahwa UML menyediakan 9 (sembilan) jenis diagram, yang lain menyebutkan 8 (delapan) karena ada beberapa diagram yang digabung, misalnya diagram komunikasi, diagram urutan, dan diagram pewaktuan digabung menjadi diagram interaksi”.

Namun demikian model-model itu dapat dikelompokan berdasarkan sifatnya yaitu statis dan dinamis. Jenis diagram tersebut antara lain :

- Diagram Kelas (Class Diagram). Bersifat statis, diagram ini memperlihatkan himpunan kelas-kelas, antarmuka-antarmuka, kolaborasi-kolaborasi, serta relasi-relasi. Diagram ini umum dijumpai pada pemodelan sistem berorientasi objek. Meskipun bersifat statis, sering pula diagram kelas memuat kelas-kelas aktif. Whitten L Jeffery et all dalam Henderi dkk [Jurnal, 2010:303], menyatakan bahwa “Class diagram adalah gambar statis mengenai struktur objek statis dari suatu sistem, menunjukan class-class objek yang menyusun sebuah sistem, dan juga hubungan antara class tersebut”.

- Diagram paket (Package Diagram), Bersifat statis. Diagram ini memperlihatkan kumpulan kelas-kelas, merupakan bagian dari diagram komponen.

- Diagram use case. Menurut Padeli dkk [Jurnal, 2008:71], “Use case yaitu suatu deskripsi fungsi dari sebuah sistem dari perspektif pengguna. Use case bekerja dengan cara mendeskripsikan tipikal interaksi antara pengguna sebuah sistem (actor) dengan sistemnya sendiri melalui sebuah cerita bagaimana sebuah sistem digunakan”.

- Diagram interaksi dan sequence(urutan). Bersifat dinamis. Diagram urutan adalah iterasi yang menekankan pada pengiriman pesan dalam suatu waktu tertentu.

- Diagram komunikasi (communication diagram). Bersifat dinamis. Diagram komunikasi sebagai pengganti diagram kolaborasi UML 1.4 yang menekankan organisasi struktural dari objek-objek yang menerima dan mengirim pesan.

- Diagram statechart (Statechart Diagram). Bersifat dinamis. Diagram status memperlihatkan keadaan-keadaan pada sistem, memuat status (state), transisi, kejadian serta aktivitas. Henderi dalam Jurnal nya [2010:210] menyatakan bahwa, “Statechart diagram juga menggambarkan behavior (perilaku) dinamis sistem dalam merespon stimulasi atau aksi yang berasal dari luar dan dibuat untuk menggambarkan suatu class dalam merespon pemicu yang berasal dari luar”.

- Diagram aktivitas (activity diagram). Bersifat dinamis. Diagram aktivitas adalah tipe khusus dari diagram status yang memperlihatkan aliran dari suatu aktivitas ke aktivitas lainnya dalam suatu sistem. Diagram ini terutama penting dalam pemodelan fungsi-fungsi suatu sistem yang memberi tekanan pada aliran kendali antar objek.

- Diagram komponen (component diagram). Bersifat statis. Diagram komponen ini memperlihatkan organisasi serta kebergantungan sistem / perangkat lunak pada komponen-komponen yang telah ada sebelumnya.

- Diagram deployment (deployment diagram). Bersifat statis. Diagram ini memperlihatkan konfigurasi saat aplikasi dijalankan (run-time). Memuat simpul-simpul beserta komponen-komponen yang ada di dalamnya.

Kesembilan diagram ini tidak mutlak harus digunakan dalam pengembangan perangkat lunak, semuanya digunakan sesuai kebutuhan. Pada UML dimungkinkan kita menggunakan diagram-diagram lainnya (misalnya data flow diagram, entity relationship diagram, dan sebagainya).

Dari penjelasan yang telah dipaparkan di atas peneliti dapat menyimpulkan bahwa diagram Unified Modelling Language (UML) terdiri dari beberapa jenis model, ada yang bersifat statis dan ada pula yang bersifat dinamis.

Langkah-langkah Penggunaan Unified Modelling Language(UML)

Menurut Ferdi Yasin [2012:205],“Langkah-langkah penggunaan Unified Modelling Language diantaranya sebagai berikut:

- Buatlah daftar business process dari level tertinggi untuk mendefinisikan aktivitas dan proses yang mungkin muncul.

- Petakan use case untuk setiap business processuntuk mendefinisikan dengan tepat fungsional yang harus disediakan oleh sistem, kemudian perhalus use case diagram dan lengkapi dengan requirement, constraint, dan catatan-catatan lain.

- Buatlah deployment diagram secara kasar untuk mendefinisikan arsitektur fisik sistem

- Definisikan requirement lain non fungsional, security dan sebagainya yang harus disediakan juga oleh sistem.

- Berdasarkanuse case diagram, mulailah membuat activity diagram

- Definisikan objek-objek level atas package atau domain dan buatlah sequence dan atau collaboration untuk tiap aliran pekerjaan, jika sebuahuse case memiliki kemungkinan alir normal dan error, buat lagi satu diagram untuk masing-masing alir.

- Buatlah rancangan user interfacemodel yang menyediakan antar muka bagi pengguna untuk menjalankan scenario use case.

- Berdasarkan model-model yang sudah ada, buatlah class diagram. Setiap package atau domain dipecah menjadi hirarki class lengkap dengan atribut dan metodenya. Akan lebih baik jika untuk setiap class dibuat unit test untuk menguji fungsionalitas class dan interaksi dengan class lain.

- Setelah class diagram dibuat, kita dapat melihat kemungkinan pengelompokkan class menjadi komponen-komponen karena itu buatlah component diagram pada tahap ini. Juga, didefinisikan test integrasi untuk setiap komponen meyakinkan ia bereaksi dengan baik.

- Perhalus deployment diagram yang sudah dibuat. Detailkan kemampuan dan requirement piranti lunak, sistem operasi, jaringan dan sebagainya. Petakan komponen ke dalam node.

- Mulailah membangun sistem. Ada dua pendekatan yang tepat digunakan :

- Pendekatan use case dengan meng-assign setiap use case kepada tim pengembang tertentu untuk mengembangkan unit kode yang lengkap dengan test.

- Pendekatan komponen yaitu meng-assign setiap komponen kepada tim pengembang tertentu.

- Lakukan uji coba modul dan uji integrasi serta perbaiki model beserta code nya. Model harus selalu sesuai dengan code yang aktual.

- Perangkat lunak siap dirilis.

Dari penjelasan yang telah dipaparkan di atas peneliti dapat menyimpulkan bahwa dalam membuat diagram Unified Modelling Language terdapat langkah-langkah yang harus diperhatikan untuk menghindari terjadinya kesalahan-kesalahan dalam merancang sebuah sistem.

Fokus Unified Modelling Language (UML)

Menurut Adi Nugroho [2010:16], “Dalam kerangka spesifikasi, Unified Modelling Language (UML) menyediakan model-model yang tepat, tidak mendua (ambigu) serta lengkap. Secara khusus, Unified Modelling Language (UML) memspesifikasikan langkah-langkah penting dalam pengambilan keputusan analis, perancangan serta implementasi dalam sistem yang sangat bernuansa perangkat lunak (software intensive system)”

Dalam hal ini, Unified Modelling Language (UML) bukanlah merupakan bahasa pemrograman tetapi model-model yang tercipta berhubungan langsung dengan berbagai macam bahasa pemrograman, sehingga mungkin melakukan pemetaan (Mapping) langsung dari model-model yang dibuat dengan Unified Modelling Language (UML) dengan bahasa-bahasa pemrograman berorientasi objek, seperti java, Borland Delphi, Visual Basic, C++, dan lain-lain.

Berdasarkan penjelasan yang telah dipaparkan di atas peneliti dapat menyimpulkan bahwa Unified Modelling Language (UML) menyediakan model-model yang tepat dan lengkap serta terhubung langsung dengan berbagai macam bahasa pemrograman sehingga mungkin melakukan pemetaan langsung dari model-model yang dibuat.

Konsep Dasar Website

Definisi Website

Berikut definisi website menurut para ahli :

- Menurut Hidayat [2010:2], “Website atau situs dapat diartikan sebagai kumpulan halaman-halaman yang digunakan untuk menampilkan informasi teks, gambar diam atau bergerak, animasi, suara, dan atau gabungan dari semuanya, baik yang bersifat statis maupun dinamis yang membentuk satu rangkaian bangunan yang saling terkait, yang masing-masing dihubungkan dengan jaringan-jaringan halaman”.

- Menurut Yuhefizar [2010:2], “Bahwa website adalah keseluruhan halaman-halaman yang terdapat dalam sebuah domain yang mengandung informasi”.

- Menurut Rudyanto [2011:7],“Web adalah salah satu aplikasi yang berisikan dokumen-dokumen multimedia (teks, gambar, suara, animasi, video) di dalamnya yang menggunakan protokol HTTP (hypertext transfer protocol) dan untuk mengaksesnya menggunakan perangkat lunak yang disebut browser. Browser(perambah) adalah aplikasi yang mampu menjalankan dokumen-dokumen web dengan cara diterjemahkan”.

Dapat disimpulkan bahwa website adalah sebuah tempat di internet, yang menyajikan informasi dengan berbagai macam format data seperti text, image, bahkan video sehingga penyajian infomasi lebih menarik.

Jenis-jenis Website

Menurut Hidayat [2010:3],“Seiring dengan perkembangan teknologi informasi yang begitu cepat, website juga mengalami perkembangan yang sangat berarti. Dalam pengelompokan jenis web, lebih diarahkan berdasarkan kepada fungsi, sifat atau style dan bahasa pemrograman yang digunakan”.

Jenis-jenis web berdasarkan sifat atau style:

- Website dinamis, merupakan sebuah website yang menyediakan konten atau isi yang selalu berubah-ubah setiap saat. Bahasa pemrograman yang digunakan antara lain PHP, ASP, NET dan memanfaatkan data base MySQL atau MsSQL.

- Website statis, merupakan website yang kontennya sangat jarang berubah. Bahasa pemrograman yang digunakan adalah HTML dan belum memanfaatkan database.

Berdasarkan pada fungsinya, website terbagi atas :

- Personal website,website yang berisi informasi pribadi seseorang.

- Commercial website, website yang dimiliki oleh sebuah perusahaan yang bersifat bisnis.

- Government website, website yang dimiliki oleh instansi pemerintah, pendidikan, yang bertujuan memberikan pelayanan kepada pengguna.

- Non-profit organization website, dimiliki oleh organisasi yang bersifat non profit atau tidak bersifat bisnis.

Ditinjau dari segi bahasa pemrograman yang digunakan, website terbagi atas :

- Server Side, merupakan website yang menggunakan bahasa pemrograman yang tergantung kepada tersedianya server. Seperti PHP, ASP, .NET dan lain sebagainya. Jika tidak ada server, website yang dibangun menggunakan bahasa pemrograman di atas tidak akan berfungsi sebagaimana mestinya.

- Client Side, adalah website yang tidak membutuhkan server dalam menjalankannya, cukup diakses melalui browser saja. Misalnya HTML.

Berdasarkan penjelasan yang telah dipaparkan di atas peneliti dapat menyimpulkan bahwa website atau situs lebih diarahkan kepada fungsi, sifat dan bahasa pemrograman yang digunakan.

Pengertian Web Browser

Menurut Sibero [2011 : 12], bahwa “Web browser adalah aplikasi perangkat lunak yang digunakan untuk mengambil dan menyajikan sumber informasi web”.

Sumber informasi web diidentifikasikan dengan Uniform Resource Identifier (URI) yang terdiri dari halaman web, video, gambar ataupun konten lainnya.

Berdasarkan penjelasan yang telah dipaparkan di atas peneliti dapat menyimpulkan bahwa web browser adalah program aplikasi yang digunakan untuk menampilkan halaman World Wide Web (WWW).

Hypertext Markup Language (HTML)

MenurutRudyanto Arief [2011:23], “HTML atau HyperText Markup Language merupakan salah satu format yang digunakan dalam pembuatan dokumen dan aplikasi yang berjalan di halaman web. Dokumen ini dikenal sebagai web page. Dokumen HTML merupakan dokumen yang disajikan pada web browser”.

Elemen yang dibutuhkan untuk membuat suatu dokumen HTML dinyatakan dengan tag <html>, <head>, <body> berikut tag-tag pasangannya. Setiap dokumen terdiri atas tag head dan body. Elemen head berisi informasi tentang dokumen tersebut, dan elemen body berisi teks yang sebenarnya yang tersusun dari link, grafik, paragraph dan elemen-elemen lainnya.

Berdasarkan penjelasan yang telah dipaparkan di atas peneliti dapat menyimpulkan bahwa Hypertext Markup Language (HTML) merupakan bagian penting yang berjalan di halaman web dan membutuhkan elemen-elemen berikut tag-tag pasangannya.

Hyper Text Transfer Protocol (HTTP)

Salah satu protocol yang sering digunakan HTTP (Hyper Text Transfer Protocol). Protocol ini digunakan untuk berkomunikasi antara web browser dengan web server dalam fungsi sebagai client server, protocol / HTTP digunakan jika akan mengakses situs tertentu (yang isi file-file nya menggunakan hypertext dimana browser membaca protocol http, kemudian mencari host, directori, dan nama file yang terdapat di urutan selanjutnya dari URL untuk kemudian menstransfer isi file tersebut ke komputer dan menterjemahkan isi file dari kode-kode HTML (Hyper Text Transfer Protocol) kedalam bentuk nyata sebagaimana yang tampak di layar monitor. Dengan demikian penunjukan http berarti akan ada (tugas yang dilakukan oleh browser) untuk mengirim file berbentuk HTML dari server tempat file tersebut disimpan untuk ditayangkan di layar monitor dalam bentuk sesungguhnya.

Berdasarkan penjelasan yang telah dipaparkan di atas peneliti dapat menyimpulkan bahwa Hyper Text Transfer Protocol (HTTP) merupakan bagian penting.

Processor Hypertext Programming (PHP)

Menurut Rudyanto Arief [2011:43], “PHP adalah bahasa server side scripting yang menyatu dengan HTML untuk membuat halaman web yang dinamis. PHP dirancang untuk membentuk halaman web yang dinamis, yaitu halaman web yang dapat membentuk suatu tampilan berdasarkan permintaan terkini, seperti menampilkan isi basis data ke halaman web”.

Menurut Anhar [2010:3], Mengemukakan bahwa “PHP singkatan dari Hypertext Preprocessor yaitu bahasa pemrograman web server-side yang bersifat open source, PHP merupakan script yang terintegrasi dengan HTML dan berada pada server (server side HTML embedded scripting). PHP adalah script yang digunakan untuk membuat halaman website yang dinamis. Dinamis berarti halaman yang akan ditampilkan dibuat saat halaman itu diminta oleh client. Mekanisme ini menyebabkan informasi yang diterima client selalu terbaru. Semua script PHP dieksekusi pada server di mana script tersebut dijalankan”.

Berdasarkan definisi para ahli yang telah dipaparkan di atas peneliti dapat menyimpulkan bahwa Hypertext Preprocessor atau biasa disingkat PHP merupakan sebuah bahasa pemrograman yang bersifat open-source sehingga membuat sebuah website akan lebih dinamis.

XAMPP