SI1314476291

PERANCANGAN SISTEM INFORMASI KAS KECIL BERBASIS WEB

PADA PT. FM GLOBAL LOGISTICS

Disusun Oleh :

NIM : 1314476291

NAMA : ELLEN NINDYA PURWA

JURUSAN SISTEM INFORMASI

KONSENTRASI KOMPUTER AKUNTANSI

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

TANGERANG

(2016/2017)

LEMBAR PENGESAHAN SKRIPSI

PERANCANGAN SISTEM INFORMASI KAS KECIL BERBASIS WEB

PADA PT. FM GLOBAL LOGISTICS

Disusun Oleh :

NIM |

: 1314476291

|

Nama |

|

Jenjang Studi |

: Strata Satu

|

Jurusan |

: Sistem Informasi

|

Konsentrasi |

: Komputer Akuntansi

|

Disahkan Oleh :

Tangerang, 19 Januari 2015

| Ketua |

Kepala Jurusan

| ||||

| STMIK RAHARJA |

Jurusan Sistem Informasi

| ||||

| (Ir. Untung Rahardja, M.T.I) |

(Nur Azizah,M.Akt, M.Kom)

| ||||

| NIP : 000594 |

NIP : 078010

|

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PERSETUJUAN PEMBIMBING

PERANCANGAN SISTEM INFORMASI KAS KECIL BERBASIS WEB

PADA PT.FM GLOBAL LOGISTICS

Dibuat Oleh :

NIM |

: 1314476291

|

Nama |

Telah disetujui untuk dipertahankan dihadapan Tim Penguji Ujian Komprehensif

Jurusan Sistem Informasi

Konsentrasi Komputer Akuntansi

Disetujui Oleh :

Tangerang, 19 Januari 2017

| Pembimbing I |

Pembimbing II

| ||

| (Endang Suryana, S.Sos., M.M) |

(Bayu Pramono, M.T.I)

| ||

| NID : 07142 |

NID : 14023

|

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PERSETUJUAN DEWAN PENGUJI

PERANCANGAN SISTEM INFORMASI KAS KECIL BERBASIS WEB

PADA PT. FM GLOBAL LOGISTICS

Dibuat Oleh :

NIM |

: 1314476291

|

Nama |

Disetujui setelah berhasil dipertahankan dihadapan Tim Penguji Ujian

Komprehensif

Jurusan Sistem Informasi

Konsentrasi Komputer Akuntansi

Tahun Akademik 2016/2017

Disetujui Penguji :

Tangerang, 19 Januari 2017

| Ketua Penguji |

Penguji I |

Penguji II

| ||

| (xxx) |

(xxx) |

(xxx)

| ||

| NID : xx |

NID : xx |

NID : xx

|

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR KEASLIAN SKRIPSI

Saya yang bertandatangan dibawah ini,

NIM |

: 1314476291

|

Nama |

|

Jenjang Studi |

: Strata Satu

|

Jurusan |

: Sistem Informasi

|

Konsentrasi |

: Komputer Akuntansi

|

Menyatakan bahwa Skripsi ini merupakan karya tulis saya sendiri dan bukan merupakan tiruan, salinan, atau duplikat dari Skripsi yang telah dipergunakan untuk mendapatkan gelar Sarjana Komputer baik di lingkungan Perguruan Tinggi Raharja maupun di Perguruan Tinggi lain, serta belum pernah dipublikasikan.

Pernyataan ini dibuat dengan penuh kesadaran dan rasa tanggung jawab, serta bersedia menerima sanksi jika pernyataan diatas tidak benar.

Tangerang, 19 Januari 2017

| NIM : 1314476291

|

)*Tandatangan dibubuhi materai 6.000;

ABSTRACT

PT.FM Global Logistics is a service provider company export and import of goods. System petty cash still using Microsoft Excel so that the lack of supervision and tidiness in report form petty cash, as well as data storage systems in the form of sheet per sheet making it difficult for a user to find reports of petty cash in the previous month, the system has not worked optimally as the user requires a lot of time to complete the report petty cash, the absence of data backup thus increasing the risk of data loss. With the existing problems, the researchers propose a petty cash system is web-based, using analytical methods PIECES. Designing the system using PHP programming language, with a user interface using Macromedia Dreamweaver 8. The system proposed can allow a user to find information and prepare reports with either petty cash, petty cash report format neater, petty cash data security is assured for their login menu, streamline time user in making statements petty cash in PT. FM Global Logistics..

Keyword : Petty Cash, PT. FM Global Logistics, Exports, Imports

ABSTRAKSI

PT.FM Global Logistics adalah sebuah perusahaan penyedia jasa ekspor dan impor barang. Sistem kas kecil masih menggunakan Microsoft Excel sehingga kurangnya pengawasan dan kerapihan dalam format laporan kas kecil, serta sistem penyimpanan data berupa sheet per sheet sehingga menyulitkan user untuk mencari laporan kas kecil di bulan sebelumnya, sistem belum berjalan optimal karena user membutuhkan banyak waktu untuk menyelesaikan laporan kas kecil, tidak adanya data cadangan sehingga meningkatkan resiko kehilangan data. Dengan permasalahan yang ada, maka peneliti mengusulkan sistem kas kecil berbasis web, menggunakan metode analisis PIECES. Perancangan sistem menggunakan bahasa pemrograman PHP, dengan user interface menggunakan Macromedia Dreamweaver 8. Sistem yang di usulkan dapat memudahkan user mencari informasi dan menyusun laporan kas kecil dengan baik, format laporan kas kecil lebih rapi, keamanan data kas kecil terjamin karena adanya menu login, mengefisienkan waktu user dalam pembuatan laporan kas kecil di PT. FM Global Logistics

Kata Kunci : Kas Kecil, PT. FM Global Logistics, Ekspor, Impor

KATA PENGANTAR

Puji syukur, peneliti panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia- Nya, sehingga peneliti dapat menyelesaikan skripsi ini.

Laporan skripsi ini dibuat berdasarkan penelitian yang dilakukan oleh peneliti di PT. FM Global Logistics. Lebih tepatnya di bagian keuangan dengan judul “ Perancangan Sistem Informasi Kas Kecil Berbasis Web Pada PT. FM Global Logistics”

Keberhasilan laporan skripsi ini tidak terlepas dari semua pihak yang terkait dengan bantuan bimbingan, nasihat, motivasi dan dorongan moral, dengan segala kerendahan hati, peneliti ingin menyampaikan rasa terimakasih yang sebesar-besarnya kepada :

- Bapak Ir. Untung Rahardja, M.T.I selaku Ketua STMIK Raharja.

- Sugeng Santoso, M.Kom selaku Pembantu Ketua I (PUKET 1) bidang Akademik STMIK Raharja.

- Ibu Nur Azizah, M.Kom selaku Kepala Jurusan Sistem Informasi.

- Bapak Endang Suryana, S.Sos., M.M selaku dosen pembimbing pertama yang telah membantu memberikan waktu, kritik dan saran yang membangun dalam pembuatan skripsi ini.

- Bapak Bayu Pramono, M.T.I selaku dosen pembimbing kedua yang telah membantu memberikan waktu, kritik dan saran yang membangun dalam pembuatan skripsi ini.

- Bapak dan ibu Dosen STMIK Raharja yang telah memberikan ilmu pengetahuan yang bermanfaat kepada saya.

- Kepada Ayah, Ibu dan keluarga tercinta yang memberikan motivasi serta selalu dorongan berupa doa, sehingga skripsi ini terselesaikan dengan baik.

- Kepada seluruh pegawai di PT. FM Global Logistics yang telah bekerjasama dengan baik saat penelitian skripsi.

- Untuk sahabat dan teman-teman tercinta yang banyak memberikan dukungan serta doa dalam penyusunan skripsi ini.

Peneliti menyadari bahwa dalam penyajian dan penyusunan laporan skripsi ini masih jauh dari kata sempurna. Oleh karena itu kritik dan saran yang membangun sangat dibutuhkan dalam laporan skripsi ini. Akhir kata dari peneliti, peneliti berharap laporan skripsi ini dapat memberikan manfaat bagi pembaca dan dapat dijadikan bahan acuan yang bermanfaat di kemudian hari.

DAFTAR GAMBAR

Daftar isi

- 1 BAB I

- 2 BAB II

- 2.1 Teori Umum

- 2.2 Teori Khusus

- 2.3 Konsep Dasar Literature Review

- 3 BAB III

- 4 BAB IV

- 4.1 Rancangan Sistem Yang Di Usulkan

- 4.1.1 Usulan Prosedur Yang Baru

- 4.1.2 Use Case Diagram yang di Usulkan

- 4.1.3 Activity Diagram Yang di Usulkan

- 4.1.4 Sequence Diagram Yang di Usulkan

- 4.1.5 Perbedaan prosedur antara sistem yang berjalan dan sistem yang di usulkan

- 4.1.6 Rancangan Basis Data

- 4.1.7 Normalisasi

- 4.1.8 Spesifikasi Basis Data

- 4.1.9 Flowchart Program Yang Diusulkan

- 4.1.10 Rancangan Program

- 4.1.11 Rancangan Prototype

- 4.1.12 Konfigurasi Sistem Usulan

- 4.1.13 Testing

- 4.1.14 Evaluasi

- 4.1.15 Implementasi

- 4.1 Rancangan Sistem Yang Di Usulkan

- 5 BAB V

- 6 DAFTAR PUSTAKA

BAB I

PENDAHULUAN

LATAR BELAKANG

Kegiatan ekspor dan impor didasari oleh kondisi bahwa tidak ada suatu negara yang benar benar mandiri karena satu sama lain saling membutuhkan dan saling mengisi. Setiap negara memiliki karakteristik yang berbeda, baik sumber daya alam, iklim, geografi, demografi, struktur ekonomi dan struktur sosial. Perbedaan tersebut menyebabkan perbedaan komoditas yang dihasilkan, komposisi biaya yang diperlukan, kualitas dan kuantitas produk secara langsung ataupun tidak langsung membutuhkan pertukaran barang atau jasa antara negara dengan negara lainnya. Maka dari itu antara negara-negara yang terdapat didunia perlu terjalin suatu hubungan perdagangan untuk memenuhi kebutuhan tiap-tiap negara tersebut.

Dalam perdagangan internasional sudah menjadi kenyataan yang tidak dapat disangkal lagi bahwa untuk lalu lintas perdagangan internasional harus lebih efektif dan efisien diperlukan peranan bank untuk melakukan pembayaran atas perjanjian jual beli yang telah disepakati. Sehingga wajar bank tidak lagi hanya di anggap sebagai tempat untuk menyimpan atau meminjam uang saja, tetapi juga merupakan pihak perantara dalam memecahkan masalah pelaksanaan pembayaran apabila para pengusaha mengadakan transaksi perdagangan antar negara.

PT.FM Global Logistics adalah sebuah perusahaan penyedia jasa ekspor dan impor barang. Perusahaan ini bertempatkan di Komplek pergudangan Soewarna Blok E-10 Bandara Soekarno-Hatta. Perusahaan ini ini bergerak dalam bidang jasa pengangkutan atau pengiriman barang dari satu tempat ketempat lain dengan menggunakan modal transportasi darat, laut dan udara (Air Freight Forwarding). Dengan pengalamannya selama 5 tahun sebagai penyedia jasa ekspor dan impor barang, tentunya PT.FM Global Logistics selalu menjaga reputasi perusahaan untuk menghadirkan pelayanan jasa pelayanan ekspor dan impor terbaik kepada tiap customer.

Masalah yang di hadapi oleh PT. FM Global Logistics saat ini adalah sistem kas kecil yang masih dilakukan secara semi komputerisasi, sehingga membuat staff accounting pada perusahaan tersebut membutuhkan banyak waktu untuk menyelesaikan laporan kas kecil. Sistem saat ini juga masih belum berjalan dengan optimal karena tidak adanya back up data atau data cadangan sebagai arsip yang dimiliki oleh perusahaan, sehingga meningkatkan resiko kehilangan data. Pembuatan laporan kas ini dilakukan setiap 1 bulan sekali, Setelah semua data-data terkumpul. Tetapi masih banyak data yang tidak terkelola dengan baik, karena sistem penyimpanan data masih berupa file Microsoft Excel sehingga menyulitkan staff accounting untuk mencari data laporan kas kecil di bulan sebelumnya.

Dengan adanya perubahan sistem yang didasari pada perkembangan teknologi informasi ini diharapkan sistem yang akan dibangun dapat mempermudah pekerjaan staff administrasi untuk mendata pengeluaran, pemasukan serta stock opname dalam laporan kas kecil, hal ini dapat mengefisienkan waktu staff accounting dalam penyelesaian laporan kas kecil. Maka hal inilah yang melandasi peneliti untuk mengembangkan sistem ini dengan melakukan penelitian dan mendokumentasikannya dalam sebuah laporan Skripsi dengan judul “ Perancangan Sistem Informasi Kas Kecil Berbasis Web pada PT. FM Global Logistics”

Rumusan Masalah

Dengan persoalan yang sering terjadi didalam kegiatan pencatatan kas kecil, maka dengan ini peneliti ingin melakukan dan menganalisis masalah sebagai berikut:

- Bagaimana proses pencatatan kas kecil yang sedang berjalan saat ini pada PT.FM Global Logistics ?

- Apa permasalahan yang sedang terjadi pada sistem yang sedang berjalan saat ini pada PT.FM Global Logistics?

- Bagaimana merancang sistem informasi pencatatan kas kecil yang dibutuhkan oleh PT.FM Global Logistics?

- Apakah dengan sistem yang dirancang membuat pencatatan kas kecil menjadi efisien ?

Tujuan dan Manfaat Penelitian

Tujuan Penelitian

Setiap penelitian memiliki tujuan serta manfaat. Dalam penelitian laporan Skripsi, Peneliti memiliki tujuan penelitian sebagai berikut:

- Untuk mengetahui proses pencatatan kas kecil yang sedang berjalan saat ini pada PT.FM Global Logistics.

- Untuk mengetahui permasalahan dalam sistem kas kecil yang sedang berjalan pada PT.FM Global Logistics.

- Untuk menghasilkan sistem yang dibutuhkan oleh PT.FM Global Logistics untuk mempermudah proses pencatatan kas kecil.

- Untuk mengkaji hasil rancangan sistem kas kecil pada PT.FM Global Logistics apakah sudah berjalan efisien atau belum

Manfaat

Adapun manfaat yang didapatkan peneliti dari laporan penelitian skripsi ini, yaitu:

- Dapat mempermudah proses pencatatan kas kecil pada PT.FM Global Logistics.

- Mempermudah staff accounting dalam membuat laporan kas kecil.

- Dapat membuat sistem yang dibutuhkan oleh PT.FM Global Logistics untuk proses pencatatan kas kecil.

- Dapat mempermudah staff yang terkait dalam mendapatkan informasi yang akurat.

Ruang Lingkup

Agar dalam pembahasan masalah menjadi lebih terarah dan berjalan dengan baik maka peneliti memberikan batasan pada sistem ini yaitu :

- Sistem yang dibahas hanya sebatas proses pengelolaan kas kecil pada PT. FM. Global Logistics.

- Sistem yang di buat meliputi kelola data pegawai, list permintaan, saldo awal, permintaan anggaran, pengeluaran kas kecil dan laporan keuangan kas kecil.

Metode Penelitian

Metode Pengumpulan Data

Adapun penjelasan lebih rinci mengenai metode yang digunakan peneliti dalam menyusun laporan skripsi ini sebagai berikut :

-

Metode Wawancara (Interview):

Peneliti melakukan sesi tanya jawab kepada narasumber yaitu staff accounting yang berada di bawah lingkungan PT.FM Global Logistics. -

Metode Pengamatan Langsung (Observasi):

Metode pengumpulan data dengan cara peneliti mengadakan pengamatan langsung pada PT.FM Global Logistics, metode ini dilakukan untuk mengumpulkan data yang merupakan sumber informasi yang sangat penting untuk menganalisis proses pencatatan kas kecil. -

Metode Studi Pustaka (Study Literature)

Selain melakukan observasi, peneliti juga melakukan pencarian data dengan studi putaka. Dalam metode ini, peneliti berusaha untuk melengkapi data-data yang diperoleh dengan membaca dan mempelajari dari buku-buku, laporan penelitian, jurnal ilmiah, serta pencarian melalui media internet.

Metode Analisis

Analisis data merupakan salah satu langkah penting dalam rangka memperoleh temuan-temuan hasil penelitian. Hal ini disebabkan, data akan menuntun kita ke arah temuan ilmiah, bila dianalisis dengan teknik-teknik yang tepat. Analisis sistem dilakukan menggunakan Metode analisis PIECES (Performance, Information/Data, Economic, Control/Security, Efficiency, dan Service).

Metode Analisis PIECES peneliti gunakan untuk mengidentifikasi masalah, maka harus dilakukan analisis terhadap kinerja, informasi, ekonomi, keamanan aplikasi, efisiensi dan pelayanan pelanggan. Dari analisis ini biasanya didapatkan beberapa masalah utama, hal ini penting karena biasanya yang muncul di permukaan bukan masalah utama, tetapi hanya gejala dari masalah utama saja.

Kelebihan metode PIECES yaitu : Adanya laporan setiap akhir sehingga memudahkan adanya pengawasan, serta mudah dalam melakukan dokumentasi, sehingga memudahkan penelusuran kembali terhadap kebutuhan bisnis.

Alasan mengapa peneliti menggunakan metode PIECES pada penelitian skripsi ini, karena untuk memperbaiki performa dalam pengelolaan laporan kas kecil menjadi lebih baik, dan untuk mengurangi kesalahan dalam pencatatan saat proses pencatatan kas kecil. Untuk mengurangi pemborosan biaya dalam penggunaan kertas dan alat alat tulis, untuk memperbaiki keamanan sehingga orang yang tidak berwenang tidak bisa mengakses dan merubah data, dan mengurangi keterlambatan untuk memperoleh data-data pengeluaran dan pemasukan yang dibutuhkan yang di butuhkan oleh perusahaan.

Metode Perancangan

Dalam Skripsi ini metode perancangan yang digunakan penelitin adalah metode perancangan terstruktur melalui tahapan pembuatan UML, pembuatan database dan pembuatan program yang disesuaikan berdasarkan kebutuhan administrasi pada elisitasi. Sedangkan Bahasa pemrograman yang digunakan adalah PHP serta database yang digunakan MySQL, sedangkan software pendukung yang digunakan dalam mendesain dan membuat program adalah Adobe Dreamweaver CS6 dan model desainnya menggunakan UML dan menggunakan tools Visual Paradigm for UML 8.0 Enterprise Edition.(flowchart program).

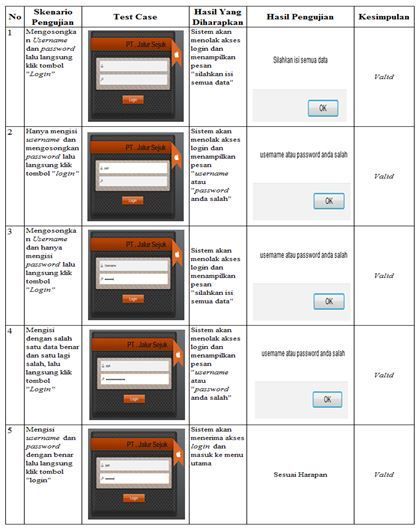

Metode Pengujian (Testing)

Metode pengujian ini digunakan untuk menganalisis suatu sistem untuk mendeteksi, mengevaluasi kondisi dan fitur-fitur yang diinginkan dan mengetahui kualitas dari suatu sistem yang dilakukan untuk mengeliminasi kesalahan yang terjadi saat sistem di terapkan. Peneliti menggunakan metode Black Box Testing karena metode Black Box Testing dapat mengetahui apakah perangkat lunak yang dibuat dapat berfungsi dengan benar dan telah sesuai dengan yang diharapkan.

Sistematika Penulisan

Untuk memahami lebih jelas laporan ini, maka materi-materi yang tertera pada laporan skripsi ini dikelompokkan menjadi beberapa 5 bab dengan sistematika penyampaian sebagai berikut :

BAB I PENDAHULUAN

BDalam bab ini, membahas tentang Latar Belakang, Perumusan Masalah, Tujuan dan Manfaat Penelitian, Ruang Lingkup Penelitian, Metode Penelitian, Metode Analisis, Metode Perancangan, Metode Pengujian (testing) dan Sistematika Penulisan.

BAB II LANDASAN TEORI

Pada bab ini berisikan teori yang bersifat umum tentang konsep dasar dan teori khusus yang berkaitan dengan judul laporan skripsi serta definisi yang berhubungan dengan permasalahan yang dibahas pada sistem yang sedang berjalan, dan berisikan pula penelitian terdahulu (literature review) sebagai pembanding antara penelitian terdahulu dan penelitian yang sedang dilakukan.

BAB III ANALISIS SISTEM YANG SEDANG BERJALAN

Dalam bab ini berisikan analisis gambaran dan sejarah singkat PT.FM Global Logistics, struktur organisasi, penjabaran tugas dan wewenang, tata laksana sistem yang berjalan, rancangan prosedur sistem yang berjalan, analisis sistem yang berjalan, metode analisis masukan, analisis proses, analisis keluaran, analisis masalah, analisis kontrol, analisis waktu, analisis tenaga kerja, analisis kebutuhan sistem, alternatif pemecahan masalah, konfigurasi sistem berjalan, dan user requirement.

BAB IV RANCANGAN SISTEM YANG DIUSULKAN

Bab ini berisikan rancangan sistem yang akan diusulkan pada PT. FM Global Logistics, UML yang diusulkan, rancangan basis data, rancangan tampilan layar, tampilan output program, pengujian dengan black box testing, dan rancangan implementasi, estimasi biaya.

BAB V PENUTUP

Bab ini merupakan bab penutup berisikan kesimpulan dari hasil analisis penelitian dan rancangan sistem dalam rangka menjawab rumusan masalah yang diajukan.

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

BAB II

Teori Umum

Konsep Dasar Sistem

Definisi Sistem

Berikut ini adalah beberapa definisi sistem menurut beberapa ahli, diantaranya:

-

Menurut Sutarman (2012:13), “Sistem adalah kumpulan elemen yang saling berhubungan dan saling berinteraksi dalam satu kesatuan untuk menjalankan suatu proses pencapaian suatu tujuan utama”.

- <p style="line-height: 2">Menurut Suprihadi dalam Jurnal CCIT (2013:310), “Sistem adalah sekumpulan unsur atau elemen yang saling berkaitan dan saling mempengaruhi dalam melakukan kegiatan bersama untuk mencapai suatu tujuan.”

- <p style="line-height: 2">Menurut Kadir (2014:61), “Sistem adalah sekumpulan elemen yang saling terkait atau terpadu yang dimaksudkan untuk mencapai suatu tujuan”.

- <p style="line-height: 2">Jadi peneliti dapat menyimpulkan bahwa “sistem adalah seperangkat elemen yang digabungkan satu dengan yang lainnya dengan tujuan yang sama”.

Karakteristik Sistem

Menurut Tata Sutabri (2012:20), sebuah sistem mempunyai karakteristik atau sifat-sifat tertentu yang mencirikan bahwa hal tersebut bisa dikatakan sebagai suatu sistem. Adapun karakteristik yang dimaksud adalah sebagai berikut:

-

Komponen Sistem (component system)

-

Batas Sistem (Boundary System)

-

Lingkungan Luar Sistem (External Environment System)

-

Penghubung Sistem (Interface System)

-

Masukan Sistem (Input System)

-

Pengolahan Sistem (Processing System)

-

Keluaran Sistem (Ouput System)

-

Sasaran Sistem (Objective dan Tujuan (Goals)

-

Kontrol Sistem( Control System

-

Umpan Balik ( Feed Back

-

Sistem Abstrak (Abstract System) dan Sistem Fisik (Physical System)

-

Sistem Alamiah (Natural System) dan Sistem Buatan Manusia (Human Made System)

-

Sistem Tertentu (Deterministic System) dan Sistem Tak Tentu (Probabilistic System)

-

Sistem Tertutup (Closed System) dan Sistem Terbuka (Open System)

- Menurut Mc Leod dan Yakub (2012:5), “ Data adalah kenyataan yang menggambarkan adanya suatu kejadian (event), data terdiri dari fakta (fact) dan angka yang secara relatif tidak berarti bagi pemakai”.

- Menurut Hartono (2013:15), “Data adalah hasil pengukuran dan pencatatan data terhadap fakta tentang sesuatu, keadaan, tindakan atau kejadian”.

- Menurut Taufiq (2013:13), “Data adalah sesuatu yang diberikan untuk kemudian diolah”.

- Berdasarkan kedua definisi di atas, maka dapat disimpulkan bahwa “data adalah bahan mentah yang perlu diolah sehingga menghasilkan informasi yang menunjukkan fakta”.

- Menurut Maimunah dkk dalam jurnal CCIT (2012:57),” Informasi adalah data yang telah diolah menjadi sebuah bentuk yang lebih berarti bagi penerimanya dan bermanfaat dalam mengambil suatu keputusan”.

- Menurut Agustinus Mujilan (2012:1) berpendapat bahwa “Informasi adalah data yang berguna yang telah di olah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat”.

- Menurut McLeod (2013:8), “Informasi adalah sekumpulan fakta (data) yang diorganisasikan data yang diolah menjado bentuk yang lebih berguna bagi penerimanya .”

- Berdasarkan beberapa pendapat yang dikemukakan di atas dapat di tarik kesimpulan bahwa” informasi adalah fakta yang telah di olah dengan cara tertentu dan menggambarkan suatu kejadian nyata yang dapat dipahami dan dapat digunakan untuk pengambilan keputusan.”

-

Akurat (Accurancy)

-

Tepat Waktu(timeliness)

-

Relevansi (relevancy)

- Menurut Mendelson dan Guritno yang dikutip dari buku IT Research (2011:31),”Para ahli menganggap bahwa sistem informasi adalah disiplin ilmu lain yang lebih fundamental dan merupakan disiplin acuan (reference discipline)”.

- Menurut Sutarman (2012:13),”Sistem informasi adalah suatu sistem yang dapat didefinisikan dengan mengumpulkan, memproses, menyimpan, menganalisis, menyebarkan informasi untuk tujuan tertentu. Seperti sistem lainnya, sebuah sistem informasi terdiri atas input (data,instruksi) dan output (laporan,kalkulasi)”.

- Menurut Sutarbi (2012:46), “Sistem informasi adalah suatu sistem didalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian yang mendukung fungsi operasi organisasi yang bersifat manajerial dengan kegiatan strategi dari suatu organisasi dapat menyediakan kepada pihak luar tertentu dengan laporan-laporan yang diperlukan”. <li style="font-size: 12pt;font-family: 'times new roman';text-align: justify;line-height: 2 Berdasarkan beberapa pendapat yang dikemukakan diatas dapat ditarik kesimpulan bahwa “Sistem informasi adalah sebuah sistem pengumpulan, pemasukan, pemrosesan data, penyimpanan, pengolahan, pengendalian dan pelaporan sebuah informasi yang mendukung pengambilan keputusan untuk mencapai tujuan”.

-

Blok Masukan ( Input Block )

-

Blok Model ( Model Block )

-

Blok Keluaran ( Output Block )

-

Blok Teknologi ( Technology Block )

-

Blok Basis Data ( Database Block )

-

Blok Kendali ( Controls Block )

-

Kegunaan ( Usefulness )

-

Ekonomi ( Economic )

-

Kehandalan ( Realibility )

-

Pelayanan Langganan ( Customer Service )

-

Kesederhanaan ( Simplicity )

-

Fleksibilitas ( Flexibility )

- Menurut Al-Jufri (2011:141), “Rancangan Sistem adalah penentuan proses dan data yang diperlukan oleh sistem baru”.

- Menurut Verzello/John Reuter III dalam Darmawan (2013:227), “Perancangan Sistem adalah tahap setelah analisis dari siklus pengembangan sistem: pendefinisian dari kebutuhan-kebutuhan fungsional dan persiapan untuk rancang bangun implementasi: menggambarkan bagaimana suatu sistem dibentuk”.

- Berdasarkan beberapa pendapat diatas mengenai perancangan sistem dapat disimpulkan bahwa “perancangan sistem merupakan proses pembuatan sebuah sistem yang baru yang dilakukan setelah menganalisis sistem yang sedang berjalan.”

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, artinya saling bekerja sama membentuk satu kesatuan.

Batasan sistem (boundary system) merupakan daerah yang membatasi antara sistem yang satu dengan yang lain atau dengan lingkungan lainnya. Batasan suatu sistem menunjukkan ruang lingkup (scope) dari sistem tersebut.

Lingkungan luar (external environment system) adalah segala hal yang berada di luar batas dari sistem yang mempengaruhi operasi sistem.

Penghubung sistem (interface system) merupakan media yang menghubungkan antara suatu subsistem dengan subsistem yang lainnya.

Masukan sistem (input system) adalah energi yang dimasukan kedalam sistem. Masukan sistem dapat berupa masukan perawatan (maintanance system) dan masukan sinyal (signal system).

Suatu sistem mempunyai suatu bagian untuk melakukan pengolahan yang akan mengubah masukan (input) menjadi keluaran (output).

Keluaran sistem (output system) adalah hasil dari data yang telah diolah dan diklasifikasikan menjadi keluaran.

Suatu sistem memiliki tujuan dan sasaran yang pasti danbersifat deterministic. Kalau suatu sistem tidakmemiliki sasaran maka operasisistem tidak ada gunanya. Suatu sistem dikatakan berhasil bila mengenai sasaranatau tujuan yang telah direncanakan.

Kontrol sistem (control system) merupakan pengawasan bagi pelaksanaan kegiatan suatu sistem dalam mencapai sasaran dan tujuan sistem. Kontrol sistem dapat berupa kontrol masukan (input control), kontrol proses (process control) maupun kontrol keluaran (output control).

Umpan balik diperlukan oleh bagian kendali (control) untuk mengecek terjadinya penyimpangan proses dalam sistem dan mengembalikannya ke kondisi normal.

Klasifikasi Sistem

Sistem dapat di klasifikasikan dari beberapa sudut pandang diantaranya (Tata Sutarbi, 2012:22)

Sistem abstrak merupakan sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik. Sistem fisik merupakan sistem yang ada secara fisik.

Sistem alamiah adalah sistem yang terjadi melalui proses alam, tidak dibuat oleh manusia. Sistem buatan manusia adalah sistem yang melibatkan interaksi manusia dengan mesin.

Sistem tertentu beroperasi dengan tingkah laku yang sudah dapat diprediksi. Sistem tak tentu adalah sistem yang kondisi masa depannya tidak dapat diprediksi karena mengandung unsur probabilitas.

Sistem tertutup adalah sistem yang tidak berhubungan dan tidak berpengaruh dengan lingkungan luarnya. Sistem ini bekerja secara otomatis tanpa adanya campur tangan dari pihak di luarnya. Sistem terbuka adalah sistem yang berhubungan dan terpengaruh dengan lingkungan luarnya.

Konsep Dasar Data dan Informasi

Definisi Data

Definisi Informasi

Kulaitas Informasi

Kualitas informasi sangat dipengaruhi atau ditentukan oleh tiga hal pokok,diantaranya yaitu (Tata Sutarbi 2012:41):

Ketidak akuratan sebuah informasi dapat terjdi karena sumber informasi (data) mengalami gangguan, kesengajaan sehingga merusak atau mengubah data-data asli tersebut.

Informasi yang dihasilkan dari suatu proses pengolahan data harus yang terbaru (up to date). Informasi yang terlambat tidak akan mempunyai nilai yang baik, karena informasi merupakan landasan dalam pengambilan keputusan.

Informasi dikatakan berkualitas jika relevan bagi pemakainya.

Konsep Dasar Sistem Informasi

Definisi Sistem Informasi

Komponen Sistem Informasi

Tata Sutabri (2012:47) mengemukakan bahwa “Sistem informasi terdiri dari komponen-komponen yang disebut blok bangunan (building block), yang terdiri dari komponen input, komponen model, komponen output, komponen teknologi, komponen hardware, komponen software, komponen basis data, komponen kontrol dan blok kendali. Semua komponen tersebut saling berinteraksi satu dengan yang lain membentuk suatu kesatuan untuk mencapai sasaran”.

Blok bangunan itu terdiri dari :

Input mewakili data yang masuk ke dalam sistem informasi. Input disini ternasuk netode-metode dan media untuk menangkap data yang akan dimasukkan, yang dapat berupa dokumen-dokumen dasar.

Blok ini terdiri dari kombinasi prosedur, logika dan model matematik yang akan memanipulasi data input dan data yang tersimpan di basis data dengan cara yang sudah ditentukan untuk menghasilkan keluaran yang diinginkan.

Blok keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua pemakai sistem.

Blok Teknologi digunakan untuk menerima input, menjalankan model, menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran, dan membantu pengendalian dari sistem secara keseluruhan.

Basis data (database) merupakan kumpulan data yang saling berkaitan dan berhubungan satu sama lain, tersimpan di perangkat keras komputer dan menggunakan perangkat lunak untuk memanipulasinya. Hal berguna untuk efisiensi kapasitas penyimpanannya. Basis data diakses menggunakan perangkat lunak paket yang disebut DBMS (Database Management System).

Beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal-hal yang dapat merusak sistem dapat dicegah ataupun bila terlanjur terjadi kesalahan-kesalahan dapat langsung cepat diatasi.

Tujuan Sistem Informasi

Menurut Barry E. Cushiag, tujuan sistem informasi yaitu kegunaan (usefulness), ekonomi (economy), keandalan (reability), pelayanan pelanggan (customer service), kesederhanaan (simplicity), fleksibilitas (flexibility).

Sistem harus menghasilkan informasi yang tepat waktu dan relevan untuk pengambilan keputusan manajemen dan personil operasi didalam organisasi.

Semua bagian komponen sistem termasuk laporan-laporan, pengendalian-pengendalian, mesin-mesin harus menyumbang suatu nilai manfaat setidak-tidaknya sebesar biaya yang dibutuhkan.

Keluaran sistem harus mempunyai tingkatan ketelitianyang tinggi dan sistem itu sendiri harus mampu beroperasi secara efektif bahkan pada waktu komponen manusia tidak hadir atau saat komponen mesin tidak beroperasi secara temporer.

Sistem harus memberikan pelayanan dengan baik atau ramah kepada para pelanggan. Sehingga memberi rasa kepuasan pada pelanggan.

Sistem harus cukup sederhana, sehingga terstruktur dan operasinya dapat dengan mudah dimengerti dan prosedurnya mudah diikuti.

Sistem harus cukup fleksibel, untuk menangani perubahan-perubahan yang terjadi kepentingannya cukup beralasan dalam kondisi dimana sistem beroperasi atau dalam kebutuhan yang diwajibkan oleh organisasi.

Konsep Dasar Perancangan Sistem

Definisi Perancangan Sistem

Tahapan Perancangan Sistem

Menurut Mahdiana (2011:37), “Tahap Perancangan Sistem adalah merancang sistem secara rinci berdasarkan hasil analisis sistem yang ada, sehingga menghasilkan model sistem baru yang diusulkan.”

Menurut Sutabri (2012:225), tahap rancangan sistem dibagi menjadi 2 (dua) bagian, yaitu :

-

Rancangan sistem secara umum

-

Rancangan sistem secara rinci

Memberikan gambaran secara umum kepada user tentang sistem yang baru.

Dimaksudkan untuk pemrogram komputer dan ahli teknik lainnya yang akan mengimplementasi sistem.

Tujuan Perancangan Sistem

Menurut Darmawan (2013:228), Tahap Perancangan / Desain Sistem mempunyai 2 tujuan utama, yaitu:

- Untuk memenuhi kebutuhan pemakai sistem.

- Untuk memberikan gambaran yang jelas dan rancang bangun yang lengkap pada pemrograman komputer dan ahli-ahli teknik yang terlihat (lebih condong pada desain sistem yang terperinci).

Teori Khusus

Konsep Dasar Sistem Informasi Akuntansi

Definisi Sistem Informasi Akuntansi

-

Menurut Wilkinson dan Cerullo dalam Danang Sunyoto (2014:118), “Sistem informasi akuntansi merupakan struktur yang menyatu dalam suatu entitas, yang menggunakan sumber daya fisik dan komponen lain, untuk mengubah data transaksi keuangan atau akuntansi menjadi informasi akuntansi dengan tujuan untuk memenuhi kebutuhan akan informasi dari para pengguna atau pemakainya (users)”.

-

Menurut George H.Bodnar dan William.S.Hopwood dalam Dalam Sunyoto (2014:118), “Sistem informasi akuntansi adalah kumpulan sumber daya, seperti: manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi akuntansi. Informasi ini dikomunikasikan kepada para penggunanya untuk pengambilan keputusan”.

-

Menurut Baridwan dalam Danang Sunyoto (2014:118), “Sistem informasi akuntansi adalah sistem akuntansi yang terdiri dari formulir-formulir, catatan-catatan, prosedur dan alat-alat yang digunakan untuk mengolah data mengenai suatu usaha usaha kesalahan ekonomi dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh manajemen untuk mengawasi usaha-usahanya dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur dan lembaga-lembaga pemerintah untuk menilai hasil operasi”.

-

Menurut peneliti dapat disimpulkan bahwa “Sistem informasi akuntansi adalah pengolahan data angka informasi yang berkaitan dengan akuntansi untuk kepentingan perekonomian perusahaan”.

Tujuan dan Manfaat Sistem Informasi Akuntansi

Tujuan sistem informasi akuntansi adalah sebagai berikut:

Untuk menginformasikan pengaturan dan penggunaan sumber daya organisasi dalam rangka pencapaian tujuan organisasi tersebut.

Untuk memberikan informasi yang diperlukan oleh pihak manajemen dengan melakukan tanggung jawab pengambilan keputusan.

Untuk mendukung kegiatan operasi perusahaan hari demi hari. Sistem informasi membantu personel operasional untuk bekerja lebih efektif dan efisien.

Disisi lain, sebuah sistem informasi akuntasi menambah manfaat atau nilai dengan cara :

Menyediakan infomasi yang akurat dan tepat waktu sehingga dapat melakukan aktivitas utama pada value chain secara efektif dan efisien.

Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan.

Meningkatkan efisiensi.

Meningkatkan kemampuan dalam pengambilan keputusan.

Meningkatkan sharing knowledge, menambah efisiensi kerja pada bagian keuangan..

Komponen sistem infomasi akuntansi.

Definisi Akuntansi

Akuntansi adalah pengukuran, penjabaran atau pemberian kepastian mengenai informasi yang akan membantu manajer, investor, otoritas pajak dn pembuat keputusan lain untuk membuat alokasi sumber daya keputusan didalam perusahaan, organisasi dan lembaga pemerintah. Akuntansi adalah seni dalam mengukur, berkomunikasi dan menginterpretasikan aktivitas keuangan. Secara luas, akuntansi juga dikenal sebagai “bahasa bisnis”. Akuntansi bertujuan untuk menyiapkan suatu laporan keuangan yang akurat, agar dapat dimanfaatkan oleh para manajer, pengambil kebijakan, dan pihak berkepentingan lainnya, seperti pemegang saham, kreditur, atau pemilik. Pencatatan harian yang terlibat dalam proses di dikenal dengan istilah pembukuan. Akuntansi keuangan adalah suatu cabang dari akuntansi dimana, informasi keuangan pada suatu bisini dicatat, diklasifikasi, diringkas, diinterpretasikan, dan dikomunikasikan. Auditing, satu disiplin ilmu yang terkait tapi tetap terpisah dari akuntansi, adalah suatu proses dimana pemeriksaan independen memeriksa laporan keuangan yang suatu organisasi untuk memberikan suatu pendapat atau opini yang masuk akal tetapi tak dijamin sepenuhnya mengenai kewajaran dan kesesuaian dengan prinsip akuntansi yang berterima umum.

Konsep Dasar Laporan Kas Kecil

Pengertian Kas

Menurut Hery (2014:200) dalam buku yang berjudul Akuntansi dasar 1 dan 2, ”kas merupakan asset atau aktiva yang paling likuid yang dimiliki perusahaan, kas akan diurutkan sebagai komponen pertama dari asset atau aktiva lancar dalam neraca”.

Menurut Dwi Martani, dkk (2012:180),”Kas adalah aset keuangan yang digunakan untuk kegiatan operasional perusahaan”.

Menurut peneliti dapat disimpulkan bahwa “Kas adalah aset keuangan milik perusahaan yang diperuntukan untuk keberlangsungan kegiatan perekonomian perusahaan”.

Sifat Kas

Dapat segera digunakan sebagai alat pembayaran.

Kecil dan ringan.

Mudah ditukar dengan barang lain.

Nilai uang tersebut pasti lebih tinggi dari bahan pembuatnya.

=Pengendalian Kas

Mengingat kas merupakan asset atau aktiva lancar yang paling tinggi tingkat likuiditasnya maka perlu untuk adanya pengendalian internal yang baik agar terhindar dari penyalahgunaan atau penyimpangan oleh pihak-pihak tertentu. Berikut langkah pengamanan atau pengendalian kas :

Membuat perencanaan arus kas (cash flow planing atau cash budget).

Menerapkan sistem dana tetap (imprest fund) kas kecil.

Melakukan rekonsiliasi bank.

Pengertian Kas Kecil

Menurut Harnanto dalam jurnal Astuti (2012 : 153), “Kas kecil merupakan sejumlah dana yang disediakan khusus untuk pengeluaran-pengeluaran yang bersifat rutin dan kecil jumlahnya”.

Menurut Ulfa (2010:23), “Kas Kecil adalah uang yang disediakan untuk pengeluaran yang sifatnya kecil”.

Menurut Anastasia Diana dan Lilis Setiawati (2011:153) ”kas kecil merupakan sebagai sarana untuk memfasilitasi pengeluaran dalam jumlah yang relatif kecil yang tidak biasa dibayar dengan menggunakan transfer bank atau dengan cek”.

Dari pengertian di atas dapat disimpulkan bahwa kas kecil adalah sejumlah dana yang dikeluarkan untuk pengeluaran yang bersifat rutin atau berkala.

Sistem Kas Kecil

Tiap-tiap dana kas kecil yang dibentuk ditunjuk seorang kasir yang masing-masing bertanggungjawab pada penggunaan atau pengeluaran dari dana kas kecil tersebut. Pada umumnya, dana kas kecil yang dibentuk dibatasi jumlahnya, dan secara periodik atau pada saat-saat tertentu diadakan pengisian kembali untuk mengganti dana kas kecil yang telah digunakan. Terdapat dua alternatif metode atau prosedur penyelenggaraan dana kas kecil yaitu:

sistem dana tetap

sistem dana berfluktuasi.

Menurut ulfa (2010: 23), sistem dana kas kecil dapat diselenggarakan dengan dua metode yaitu:

-

Sistem Saldo Fluktuasi (fluctuating fund balance system)

-

Sistem Dana Tetap(Imprest System)

Dalam sistem fluktuasi, penyelenggaraan dana kas kecil dilakukan dengan prosedur sebagai berikut:

a. Pembentukan dana kas kecil dicatat dengan mendebit rekening dana kas kecil.

b. Pengeluaran dana kas kecil dicatat dengan mengkredit rekening dana kas kecil, sehingga setiap saldo rekening ini berfluktuasi.

c. Pengisian kembali dana kas kecil ini dilakukan dengan jumlah sesuai dengan keperluan dan dicatat dengan mendebit rekening dana kas kecil. Dalam sistem ini, saldo rekening dana kas kecil berfluktuasi dari waktu ke waktu.

Dengan demikian, dalam saldo berfluktuasi, catatan kas perusahaan tidak dapat direkonsiliasi dengan catatan bank, oleh karena rekonsiliasi bank bukan merupakan alat pengendalian bagi catatan kas perusahaan.

Dalam imprest system, penyelenggaraan dana kas kecil dilakukan dengan prosedur sebagai berikut:

a. Pembentukan dana kas kecil dilakukan dengan cek dan dicatat dengan mendebit rekening dana kas kecil. Saldo rekening dana kas kecil ini tidak boleh berubah dari yang telah ditetapkan sebelumnya, kecuali jika saldo yang telah ditetapkan tersebut dinaikan atau diturunkan.

b. Pengeluaran dana kas kecil tidak dicatat dalam jurnal (sehingga tidak mengkredit rekening dana kas kecil). Bukti –bukti pengeluaran dana kas kecil dikumpulkan saja dalam arsip sementara yang diselenggarakan oleh pemegang dana kas kecil.

c. Pengisian kembali dana kas kecil dilakukan sejumlah rupiah yang tercantum dalam kumpulan bukti pengeluaran kas kecil. Pengisian kembali dana kas kecil ini dilakukan dengan cek dan dicatat dengan mendebit rekening-rekening biaya dan mengkredit rekening kas.

Pengendalian Atas Dana Kas Kecil Petty Cash

Alasan perlu dibentuknya sebuah sistem kas kecil (petty cash) adalah bahwa pembayaran-pembayaran yang jumlahnya relatif kecil ini, namun sering terjadi yang pada akhirnya juga dapat menjadi jumlah yang cukup signifikan atau besar. Oleh sebab itu maka perlu monitoring atau pengendalian internal.

Menurut Firdaus A (2013 :172) pengendalian dalam kas kecil mutlak dibutuhkan dan dapat dilakukan dengan cara sebagai berikut :

Menunjuk seorang karyawan sebagai petugas yang mencatat dan mengelola dana kas kecil.

Pengeluaran-pengeluaran dilakukan dengan membuat voucher atau bukti pengeluaran kas kecil.

Mengisi kembali dana kas kecil dalam jumlah yang sama dengan pengeluarannya melalui prosedur yang berjalan.

Memeriksa bukti-bukti pengeluaran kas kecil sebelum proses pencairan dana kas kecil.

Konsep Dasar Database

Definisi Database

Terdapat berbagai macam pengertian database menurut beberapa ahli, diantaranya sebagai berikut :

-

Raharjo berpendapat (2011:3), “Database adalah kumpulan data yang terintegrasi dan diatur sedemikian rupa sehingga data tersebut dapat dimanipulasi, diambil, dan dicari secara cepat”.

-

Menurut Kustiyaningsih (2011:146), “Database adalah struktur penyimpanan data. Untuk menambah, mengakses dan memperoses data yang disimpan dalam sebuah database komputer, diperlukan sistem manajemen database seperti MYSQL Server”.

-

Sedangkan menurut Untung Rahardja dkk dalam jurnal CCIT (2011:238), "Database adalah kumpulan fakta-fakta sebagai respresentasi dari dunia nyata yang saling berhubungan dan mempunyai arti tertentu."Database digunakan untuk menyimpan data agar data tersebut dapat dimanipulasi dengan mudah, terjamin keakuratannya, efisien dalam penyimpanannya, dan tentu saja dapat dengan mudah untuk diakses kembali.

-

Berdasarkan beberapa pendapat para ahli, peneliti dapat menyimpulkan bahwa, “Database adalah sistem yang berfungsi untuk menyimpan kumpulan data yang telah diproses didalam sebuah komputer.”

Konsep Dasar Elisitasi

Definisi Elisitasi

Menurut Hidayati dkk dalam Jurnal CCIT (2011:302), ”elisitasi berisi usulan rancangan sistem baru yang diinginkan oleh pihak manajemen terkait dan disanggupi oleh penulis untuk dieksekusi”.

Tahapan Elisitasi

Elisitasi berisi usulan rancangan sistem baru yang diinginkan oleh pihak manajemen terkait dan disanggupi oleh peneliti untuk dieksekusi. Elisitasi didapat melalui metode wawancara dan dilakukan melalui tiga tahap, yaitu :

-

Elisitasi Tahap I

-

Elisitasi Tahap II

-

Elisitasi Tahap III

-

Final Draft Elisitasi

Berisi seluruh rancangan sistem yang baru diusulkan oleh pihak manajemen terkait melalui wawancara.

Merupakan hasil mengklasifikasikan dari elisitasi tahap I, berdasarkan metode MDI. Metode MDI ini bertujuan untuk memisahkan antara rancangan sistem yang penting dan harus ada pada sistem baru dengan rancangan yng disanggupi oleh peneliti untuk dieksekusi.

a. M pada MDI itu artinya Mandatory. Artinya requirement tersebut harus ada dan tidak boleh dihilangkan pada saat membuat sistem baru.

b. D pada MDI ini artinya Desirable. Artinya requirement tersebut tidak terlalu penting dan boleh dihilangkan. Tetapi, jika requirement tersebut digunakan dalam pembentukan sistem, akan membuat sistem tersebut lebih sempurna.

c. I pada MDI itu artinya Inessential. Artinya requirement tersebut bukanlah bagan dari sistem yang dibahas dan merupakan bagian dari luar sistem.

Merupakan hasil penyusunan dari elisitasi tahap II dengan cara mengeliminasi semua requirementyang option I pada metode MDI. Selanjutnya semua requirement yang tersisa diklasifikasikan kembali melalui TOE, yaitu sebagai berikut:

a. T artinya Technical. Artinya bagaimana tata cara atau teknik pembuatan requirement tersebut dalam sistem yang diusulkan.

b. O artinya Operational, Artinya bagaimana tata cara pengguna requirement tersebut dalam sistem yag dikembangkan.

c. E artinya Economy, Artinya berapakan biaya yang diperlukan guna membangun requirement tersebut didalam sistem.

Metode TOE tersebut dibagi kembali menjadi beberapa option, yaitu :

High (H) : sulit untuk dikerjakan, karena teknik pembuatan dan pemakainya sulit, serta biayanya mahal. Sehingga requirement tersebut harus di eliminasi.

Middle (M) : mampu untuk dikerjakan.

Low (L) : mudah dikerjakan.

Merupakan hasil akhir yang dicapai dari suatu proses elisitasi yang dapat digunakan sebagai dasarpembuatan suatu sistem yang dikembangkan.

Konsep Dasar Analisa PIECES

Definisi Analisa PIECES

Menurut Taufiq (2013:154), “Analisis PIECES merupakan analisis yang melihat sistem dari Performance, Information/Data, Economic, Control/Security, Efficiency, dan Services.

-

Kehandalan(Performance)

-

Informasi (Information)

-

Analisis Ekonomi (Economic)

-

Analisis Kontrol ( Control)

-

Analisis Efisiensi ( Efficiency)

-

Analisis Layanan (Services)

-

Menurut Andi Nugroho (2011:119), “Unified Modelling Language ( UML) adalah bahasa untuk menspesifikasikan, memvisualisasikan, serta mengkontruksi bangunan dasar sistem perangkat lunak termasuk melibatkan pemodelan aturan-aturan bisnis”.

-

Menurut Widodo (2011:6), “UML (Unified Modelling Language) adalah bahasa pemodelan standar yang memiliki sintaks dan semantik”.

-

Berdasarkan pendapat yang telah dikemukakan oleh para ahli, peneliti dapat menarik kesimpulan bahwa “UML (Unified Modelling Language) adalah sebuah bahasa pemrograman yang berdasarkan gambar atau grafik yang berfungsi untuk menvisualisasikan, menspesifikasikan, membangun serta melakukan pendokumentasian dari sebuah sistem pengembang perangkat lunak berbasis OOP (Object Oriented Programming).”

-

Use Case Diagram

-

Class Diagram

-

Sequence Diagram

-

State Chart Diagram

-

Activity Diagram

-

Menurut Wahana Komputer (2010:21), “MySQL adalah database server open source yang cukup populer keberadaannya”.

-

Menurut Arief (2011:151), “MySQL adalah salah satu jenis database server yang sangat terkenal dan banyak digunakan untuk membangun aplikasi web yang menggunakan database sebagai sumber dan pengelolaan datanya”.

-

Menurut Sibero (2011:384), “Dreamweaver merupakan sebuah produk web developer yang dikembangkan oleh Adobe System Inc., sebelumnya produk Dreamweaver dikembangkan oleh Macromedia Inc, yang kemudian sampai saat ini perkembangannya diteruskan oleh Adobe System Inc. Dreamweaver dikembangkan dan dirilis dengan kode nama Creative Suite (CS)

-

Menurut Prasetio (2012:96), “Dreamweaver adalah sebuah tools untuk membantu kita menuliskan kita menuliskan kode HTML secara visual”.

-

Menurut Milician (2012:5), mengatakan bahwa “Dreamweaver CS3 is a powerful Hypertext Markup Language (HTML) editor used by professionals, as well as beginners. (Dreamweaver CS3 adalah Hypertext Markup Language (HTML) editor yang digunakan oleh professional serta pemula”.

-

Berdasarkan definisi di atas, maka dapat disimpulkan dreamweaver adalah suatu aplikasi yang digunakan dalam membangun atau membuat sebuah web.

-

Anggota tim tester tidak harus dari seseorang yang memiliki kemampuan teknis di bidang pemrograman.

-

Kesalahan dari perangkat lunak ataupun bug seringkali ditemukan oleh komponen tester yang berasal dari pengguna.

-

Hasil dari blackbox testing dapat memperjelas kontradiksi ataupun keracunan yang mungkin timbul dari eksekusi sebuah perangkat lunak.

-

Proses testing dapat dilakukan lebih cepat dibandingkan white box testing.

Kehandalan suatu sistem merupakan variabel pertama dari PIECES dimana mempunyai peran penting untuk melihat sejauh mana dan seberapa handalkah suatu sistem informasi dalam berproses untuk menghasilkan tujuan yang diinginkan.

Variabel ini dapat digunakan sebagai acuan atau pedoman dalam mengevaluasi sistem dengan memperhatikan 2 komponen berikut :

a. Kemampuan suatu sistem dalam mengerjakan sejumlah perintah/penugasan dalam periode waktu yang telah ditentukan, dengan baik dan tanpa hambatan (errors).

b. Cepat atau lambatnya kemampuan sistem dalam merespon suatu perintah/program pembatalan ataupun permintaan terhadap suatu transaksi.

Hal ini dapat disesuaikan juga dengan kapasitas komputer yang digunakan dalam pemrosesan. Bila komponen dalam komputer untuk memenuhi suatu requirement sistem tinggi, maka seharusnya response time yang diperlukan cepat.

Informasi merupakan komoditas krusial bagi pengguna akhir. Evaluasi terhadap kemampuan sistem informasi dalam menghasilkan informasi yang bermanfaat perlu dilakukan untuk menyikapi peluang dan menangani masalah yang muncul. Dalam hal ini meningkatkan kualitas informasi tidak dengan menambah jumlah informasi, karena terlalu banyak informasi malah akan menimbulkan masalah baru.

Alasan ekonomi barangkali merupakan motivasi paling umum bagi suatu proyek. Pijakan bagi kebanyakan manajer adalah biaya atau rupiah. Persoalan ekonomis dan peluang berkaitan dengan masalah biaya.

Tugas-tugas bisnis perlu dimonitor dan dibetulkan jika ditemukan kinerja yang di bawah standar. Kontrol dipasang untuk meningkatkan kinerja sistem, mencegah, atau mendeteksi kesalahan sistem, menjamin keamanan data, dan persyaratan.

Efisiensi menyangkut bagaimana menghasilkan output sebanyak-banyaknya dengan input yang sekecil mungkin. Berikut adalah suatu indikasi bahwa suatu sistem dapat dikatakan tidak efisien :

a. Banyak waktu yang terbuang pada aktivitas sumber daya manusia, mesin, atau komputer.

b. Data dimasukkan atau disalin secara berlebihan.

c. Data diproses secara berlebihan.

d. Informasi dihasilkan secara berlebihan.

e. Usaha yang dibutuhkan untuk tugas-tugas terlalu berlebihan.

f. Material yang dibutuhkan untuk tugas-tugas terlalu berlebihan.

Berikut adalah keriteria penilaian dimana kualitas suatu sistem bisa dikatakan buruk :

a. Sistem menghasilkan produk yang tidak akurat.

b. Sistem menghasilkan produk yang tidak konsisten.

c. Sistem menghasilkan produk yang tidak dipercaya.

d. Sistem tidak mudah dipelajari.

e. Sistem tidak mudah digunakan.

f. Sistem canggung untuk digunakan.

g. Sistem tidak fleksibel.

Konsep Dasar UML (Unified Modelling Language)

Definisi UML (Unified Modelling Language)

Berikut ini adalah beberapa pengertian dari UML (Unified Modelling Language), diantaranya :

Diagram-Diagram UML Unified Modelling Language

Berikut ini adalah diagram UML, menurut Henderi, dkk (2011:6) yaitu :

Use Case Diagram secara grafis menggambarkan, interaksi secara sistem, sistem eksternal dan pengguna. Dengan kata lain, use case diagram secara grafis mendeskripsikan siapa yang akan menggunakan sistem dalam cara apa pengguna (user) mengharapkan interaksi dengan sistem itu.

Menggambarkan struktur objek sistem. Diagram ini menunjukkan class diagram yang menyusun sistem dan hubungan antara class object tersebut.

Secara grafis menggambarkan bagaimana objek berinteraksi satu sama lain, melalui pesan pada sekuensi sebuah use case atau operasi.

Digunakan untuk memodelkan behaviour object khusus yang dinamis. Diagram ini mengilustrasikan siklus hidup objek berbagai keadaan yang dapat diasumsikan oleh objek dan event-event (kejadian) yang menyebabkan objek dari satu state ke state yang lain.

Secara grafis untuk menggambarkan rangkaian aliran aktivitas baik proses bisnis maupun use case. Activity diagram dapat juga digunakan untuk memodelkan aksi (action) yg dilakukan saat operasi di eksekusi, dan memodelkan hasil dari action tersebut.

Konsep Dasar XAMPP

Menurut Rachman Hakim (2010:62) XAMPP merupakan singkatan dari X (empat system operasi apapun), Apache, MySQL, PHP, Perl. XAMPP merupakan tools yang menyediakan paket perangkat lunak kedalam satu buah paket. Dalam paketnya sudah terdapat Apache (web server), MySQL (database), PHP (Server side scripting), perl, FTP server, phpMyadmin, dan berbagai pustaka bantu lainnya. Dengan menginstall XAMPP, maka tidak perlu lagi melakukan instalasi dan konfigurasi seb serever Apache, PHP dan MySQL secara manual. XAMPP akan menginstalasi dan mengkonfigurasikannya secara otomatis untuk anda. Beberapa aplikasi yang terdapat didalamnya antara lain :

a. Apache

Pengertian Apache menurut (Diar Puji Oktavian, 2010:32) “Apache merupakan program webserver yang berfungsi sebagai penyedia tempat pengontrolan, dan eksekutor dari kode PHP”. Apache adalah otak dari webserver anda. Aplikasi web server ini bertugas untuk mengkoordinasikan server anda, dan akan menangani semuanya. Apache menangani koneksi HTTP yang masuk, mengirimkan file request, kembali kepada komputer yang memnintanya, menanganinya perlindungan direktori dengan menggunakan password, dan dapat berisi modul add in yang digunakan untuk memperluas kemampuan standar.

b. PHPMyAdmin

PHPMyAdmin adalah sebuah aplikasi dimana orang-orang dapat mengontol data mereka yang berisi web mereka untuk ditampilkan dalam sebuah website yang mereka buat (Mozes Sugiarto,2009:62).

Konsep Dasar MySQL

Konsep Dasar Adobe Dreamweaver CS6

Konsep Dasar Black Box Testing

Definisi Black Box Testing

Menurut Soetam Rizky (2011:264), berpendapat bahwa “Black box testing adalah tipe testing yang memperlakukan perangkat lunak yang tidak diketahui kinerja internalnya. Sehingga para tester memandang perangkat lunak seperti layaknya sebuah “kotak hitam” yang tidak penting dilihat isinya,tapi cukup dikenai proses testing di bagian luar”.

Keuntungan Black Box Testing

Beberapa keuntungan yang diperoleh dari jenis black box testing antara lain :

Konsep Dasar Literature Review

Menurut Guritno dkk (2011:86), “Literature Review dalam suatu penelitian adalah mengetahui apakah peneliti lain telah menemukan jawaban untuk pertanyaan-pertanyaan peneliti yang kita rumuskan”. Jika dapat menemukan jawaban pertanyaan peneliti tersebut dalam berbagai pustaka atau laporan hasil penelitian yang paling aktual, maka kita tidak perlu melakukan penelitian yang sama.

Langkah-Langkah Literature Review

Menurut Guritno dkk (2011:87) dalam melakukan kajian Literature review, langkah-langkah yang dilakukan sebagai berikut:

-

Mengidentifikasi kesenjangan (Identify gaps) penelitian ini.

-

Menghindari membuat ulang (Reinveting the wheel) sehingga banyak menghemat waktu serta menghindari kesalahan yang pernah dilakukan oleh oranglain.

-

Mengidentifikasi metode yang pernah dilakukan dan relevan terhadap penelitian ini.

-

Meneruskan capaian penelitian sebelumnya sehingga dengan adanya studi pustaka ini, oenelitian yang akan dilakukan dapat dibangun di atas platform pengetahuan atau ide yang sudah ada.

-

Mengetahui orang lainyang ahli dan mengerjakan di area penelitian yang sama sehingga dapat terjaring dalam komunitas yang dapat memberikan konstribusi sumber daya berharga.

Study Pustaka (Literature Review)

Literature adalah kesusasteraan atau kepustakaan, sedangkan review adalah suatu tindakan meninjau, memeriksa kembali suatu hal yang telah dikerjakan sebelumnya sehingga dalam literature review dapat disimpulkan sebagai suatu tindakan memeriksa dan meninjau kembali suatu kepustakaan.

Dalam upaya mengembangkan dan menyempurnakan pengembangan ini perlu dilakukan study pustaka (literature review) sebagai salah satu dari penerapan metode penelitian yang dilakukan, diantaranya sebagai berikut :

BAB III

PEMBAHASAN

Gambaran Umum Perusahaan

PT.FM Global Logistics adalah sebuah perusahaan yang lebih dari 5 tahun yang berpengalaman bergerak dalam bidang Air Freight Forwarding yaitu jasa pengangkutan atau pengiriman barang dari satu tempat ketempat lain dengan menggunakan modal transportasi darat, laut dan udara.

Sejarah Singkat Perusahaan

PT.FM Global Logistics adalah penyedia layanan multimodal kargo internasional atau Freight Fowarding. Didirikan tahun 1988 dengan nama Freight Management dengan saham penuh Malaysia. Freight Management Holdings Bhd terdaftar di Bursa Malaysia Dewan Kedua (sebelumnya KLSE) pada tanggal 3 Februari 2015 dan berhasil dipindahkan kedewan Utama pada 19 Desember 2007. Freight Management (M) Sdn Bnd sebuah perusahaan publik TBK. Menjadi konsolidator utama diAsia Tenggara adalah target mereka. PT. FM Global Logistics terus mengembangkan dan memperluas layanannya. Saat ini, Freight Management menawarkan layanan pengiriman lengkap multimodal internasional yang meliputi laut, kereta api, angkutan udara dan tuge tongkang jasa, custom broker dan kontainer distribusi pengangkutan dan jasa angkutan truk konvensional.

Saat ini PT. FM Global Logistics mendirikan kantor terkemuka disetiap negara di Asia Tenggara termasuk Indonesia. PT FM Global Logistics Indonesia didirikan sejak tahun 2008 dengan Akta Pendirian bernomor 115 tgl 29-06-2008 dan pengesahan dari Menkumham RI no. AHU-46245.AH.01.01 tertanggal 11-11-2008. Berdasarkan pengesahan akta tersebut PT FM Global Logistics merupakan badan “PERSEROAN TERBATAS”. Dan memiliki beberapa kantor yang berlokasi di Jakarta, Cikarang, Bandung, Tangerang, Semarang, Surabaya dan Medan.

Visi dan Misi Perusahaan

Menjadi perusahaan terdepan dalam bidang layanan jasa, perdagangan dan manufaktur melalui sumber daya manusia dan manajemen yang profesional serta teknologi informasi yang tepat guna untuk menjadi market leader di Indonesia.

Misi Perusahaan

-

Mengembangkan kemampuan sumber daya manusia sejati group secara berkesinambungan.

-

Mengaplikasikan Quality Management System yang mendukung perkembangan perusahaan secara keseluruhan.

-

Mengaplikasikan Management Information System untuk menciptakan kegiatan operasional perusahaan yang efektif dan efesien.

-

Membangun hubungan jangka panjang yang saling menguntungkan dengan stakeholder.

-

Memiliki jaringan bisnis yang kuat di seluruh Indonesia pada tahun 2020.

Struktur Organisasi Perusahaan

Struktur Organisasi Perusahaan Organisasi merupakan wadah bagi sekelompok orang yang bekerja dalam usaha mau itu perseroan terbatas atau yang lain-lain untuk mencapai tujuan tertentu. Struktur organisasi mempunyai peran yang sangat penting dalam memperlancar jalannya operasi atau kegiatan usaha. Untuk menjalankan suatu operasi atau kegiatan usaha diperlukan personil atau individu yang memegang jabatan tertentu dimana masing-masing personil diberikan tugas, wewenang, dan tanggung jawab sesuai dengan jabatannya. Struktur organisasi merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakkan organisasi pada perusahaaan dalam usaha mencapai tujuan. Tujuan dalam usaha tersebut tak lain adalah untuk memajukan perusahaan dan memakmurkan karyawannya. Bentuk dan struktur organisasi PT FM Global Logistics seperti disajikan pada gambar berikut :

Gambar 3.1 Struktur Organisasi PT. Fm Global Logistics

Tugas dan Tanggung Jawab

Berikut adalah tugas serta tanggung jawab bagian-bagian yang ada pada PT.FM Global Logistics, yaitu sebagai berikut :

- Direktur

Direktur adalah seseorang yang ditunjuk untuk memimpin Perseroan terbatas (PT). Dikatakan memimpin karena seorang direktur adalah seorang yang menjalankan perusahaan dan jabatan puncak di perusahaan yang dipimpin olehnya. Direktur dapat seseorang yang memiliki perusahaan tersebut atau orang profesional yang ditunjuk oleh pemilik usaha untuk menjalankan dan memimpin perseroan terbatas (PT). Penyebutan direktur dapat bermacam-macam, yaitu dewan manajer, dewan gubernur, atau dewan eksekutif. Pada PT FM Global Logistics menyebutnya sebagai direktur dan direktur memiliki tugas dan wewenang antara lain:

a. Mengkoordinasikan dan mengendalikan kegiatan-kegiatan dibidang administrasi, keuangan, dan kepegawaian di perusahaan.

b. Memantau kinerja bawahannya dan seorang yang mengambil keputusan.

c. Mengkoordinasikan dan mengendalikan pengadaan dan peralatan yang berhubungan dengan kantor.

d. Merencanakan dan mengembangkan sumber-sumber pendapatan serta pembelanjaan perusahaan.

e. Mengendalikan uang pendapatan, hasil penagihan dari langganan.

f. Memimpin rapat umum dan Sebagai Pengambil keputusan tertinggi di PT. FM Global Logistics - Kepala Cabang

Kepala Cabang merupakan orang kedua setelah Direktur atau bisa dikatakan sebagai wakil dari direktur. Dikatakan sebagai orang kedua, karena kepala cabang memiliki wewenang seperti direktur ketika direktur sedang berhalangan hadir entah karena dinas keluar daerah/negeri ataupun yang lainnya. Kepala cabang memiliki uraian tugas dan tanggung jawab sebagai berikut :

a. Mewakili Direktur menjalankan perusahaan di cabang itu.

b. Bertanggung jawab atas bawahannya.

c. Sebagai dewan direksi selain direktur.

d. Memonitor kinerja bawahannya

e. Selalu berada di tempat sebagai wakil direktur sehari-hari.

f. Memberikan laporan kemajuan cabang kepada Direktur termasuk mengambil tindakan yang diperlukan yang berhubungan dengan kegiatan penjualan sales, operasional lapangan dan dokumentasi.

g. Menjalankan Program Perusahaan untuk cabang itu/mengejar target serta bertanggung jawab langsung kepada Direktur - Sales Marketing

Sales Marketing merupakan jabatan yang sering dikatakan sebagai ujung tombak perusahaan, dikatakan seperti itu karena seorang sales marketing tersebut memiliki tanggung jawab yang besar untuk mencari pelanggan dan menerima komplain dari pelanggan. Hal itu sangat berpengaruh untuk jalannya sebuah perusahaan tersebut. Selain itu sales marketing memiliki uraian tugas dan tanggung jawab sebagai berikut :

a. Menentukan harga jual kepada pelanggan.

b. Mencari pelangaan sebanyak-banyaknya.

c. Bertanggung jawab meningkatkan profit perusahaan.

d. Menerima komplain dari pelanggan untuk pelayanan yang diberikan perusahaan.

e. Memonitor perolehan order dan melakukan forecast sesuai target perusahaan.

f. Mengembangkan pasar penjualan, dengan mempromosikan kegiatan perusahaan dan mencari customer sebanyak-banyaknya.

g. Membantu memonitor penagihan /batas jatuh tempo pembayaran tiap-tiap customer.

h. Bertanggungjawab atas permasalahan yang timbul pasca pengiriman barang (shipment on board).

i. Bertanggung Jawab kepada Kepala Cabang. - Import Documentation

Di dalam PT FM Global Logistics, ada dua jenis jabatan yang mengelola serta melayani customer / pelanggan secara langsung yang berkaitan dengan dokumentasi barang impor yang masuk ke perusahaan. Salah satu jabatan tersebut adalah import documentation, berikut adalah uraian tugas serta tanggung jawab import documentation pada PT. FM Global Logistics adalah sebagai berikut ini:

a. Bertugas melayani customer/pelanggan secara langsung yang berkaitan dengan dokumentasi perusahaan.

b. Bertugas dalam menyiapkan semua dokumen yang berkaitan dengan barang impor, seperti menyediakan manifest, invoice – penagihan biaya, penyerahan “delivery order”.

c. Memonitor barang yang masuk dan keluar dari gudang

d. Menangani komunikasi langsung dengan agen berkenaan dengan dokumen dan penawaran harga sesuai permintaan agen

e. Memonitor jadwal kapal dengan shipping line/carrier Bertanggung Jawab kepada Kepala Cabang - Export Documentation (FCL & LCL)

Export Documentation merupakan salah satu dari dua jabatan yang mengelola serta melayani customer / pelanggan secara langsung yang berkaitan dengan dokumentasi. Dokumentasi yang dikelola berupa dokumentasi barang ekspor yang diterima perusahaan. Selain itu ekspor dokumentasi di PT FM Global Logistics memiliki uraian tugas dan tanggung jawab sebagai berikut :

a. Bertugas melayani customer/pelanggan secara langsung yang berkaitan dengan dokumentasi.

b. Bertugas dalam menyiapkan semua dokumen yang berkaitan dengan barang ekspor, seperti Shipping Instruction, Bill of Lading, Manifest, Invoice.

c. Bertugas memonitor barang masuk ke gudang untuk barang LCL (Less Container Load – Barang consol/kumpulan)

d. Bertugas menyerahkan D/O penarikan container kepada customer untuk barang FCL (Full Container)

e. Bertugas memonitor jadwal kapal

f. Bertugas memesan space kapal/container kepada pihak pelayaran

g. Menangani komunikasi langsung dengan agen berkenaan dengan dokumen ekspor.

h. Bertanggung jawab kepada Kepala Cabang. - Staff Administrasi

Staff administrasi juga termasuk salah satu jabatan vital di perusahaan karena berhubungan langsung dengan keuangan perusahaan. Dibutuhkan juga kejujuran di dalam pelaksanaan tugas dari jabatan ini karena staff administrasi juga rawan akan pencurian harta perusahaan oleh karyawannya. Untuk hal ini PT FM Global Logistics memilih seorang staff administrasi dan juga akuntan untuk menghindari kejadian pencurian harta karena 2 jabatan ini saling berkesinambungan dalam hal pengelolaan keuangan perusahaan. Dalam melaksanakan pekerjaan, seorang staff administrasi di PT FM Global Logistics memiliki uraian tugas dan tanggung jawab sebagai berikut :

a. Mencatat semua transaksi baik transaksi masuk dan keluar.

b. Melakukan pencatatan kas fisik serta melakukan pelaporan kepada atasan.

c. Menerima, memeriksa tagihan dari vendor dan membuat rekap.

d. Menginput penerimaan pembayaran dari pelanggan, dan pembayaran ke vendor dengan tepat waktu dan akurat untuk memastikan ketepatan waktu dan keakuratan penerimaan maupun pembayaran.

e. Sebagai pihak yang menyalurkan gaji kepada seluruh karyawan di perusahaan.

f. Mengarsip seluruh dokumen transaksi untuk menjaga ketertiban administrasi dan memudahkan penelusuran dokumen.

g. Bertanggung jawab kepada staff accounting dan Kepala Cabang. - Staff Operational Export

Di dalam pengawasan barang yang akan dikirim, ada dua jabatan yang memegang peranan penting untuk mengawasi barang yang akan dikirim baik itu ke dalam maupun luar negeri oleh PT. FM Global Logistics Salah satu jabatan tersebut adalah Staff Operational Export yang memiliki uraian tugas dan tanggung jawab sebagai berikut :

a. Memantau barang ekspor yang masuk ke gudang.

b. Melaporkan barang ekspor yang masuk ke dalam gudang.

c. Mengatur barang yang akan dimuat kedalam kontainer.

d. Memantau kondisi barang yang diterima di gudang hingga masuk kedalam kontainer dan siap untuk dikirim ke pelabuhan yang dituju.

e. Memantau kontainer kembali yang telah diisi sebelum kapal berjalan.

f. Membuat laporan pengiriman barang setiap kapal kepada bagian export documentation.

g. Bertanggung jawab kepada Kepala Cabang. - Staff Operational Import

Staff Operational Import merupakan salah satu dari dua jabatan yang memegang peranan penting dalam pengawasan barang yang akan atau diterima oleh PT FM Global Logistics. Staff operasional import menangani barang-barang yang diterima dari luar negeri ataupun dari dalam negeri, berikut adalah uraian tugas serta tanggung jawab dari staff operasional import ini :

a. Memantau barang impor yang masuk ke gudang dan keluar dari gudang.

b. Melaporkan barang impor yang masuk ke gudang dan keluar dari gudang.

c. Memantau kontainer yang dibongkar dan kondisi barang yang diterima di gudang.

d. Membuat Laporan perimaan barang setiap kapal kepada bagian import documentation.

e. Bertanggung jawab kepada Kepala Cabang.

Tata Laksana Sistem yang Berjalan

Prosedur Sistem yang Berjalan

- Staff administrasi membuat estimasi list harga barang serta keperluan perusahaan dalam satu bulan.

- Staff administrasi mengajukan anggaran kas kecil kepada staff finance.

- Staff finance mengecek apakah estimasi list harga barang serta keperluan perusahaan sesuai dengan kebutuhan.

- Apabila di tolak laporan estimasi list harga dan keperluan perusahaan di revisi kembali oleh staff administrasi.

- Apabila di terima, maka staff finance mencairkan dana di bank sesuai dengan keterangan biaya yang tertera pada estimasi list harga barang dan keperluan perusahaan.

- Kemudian staff finance menyerahkan dana kas kecil pada staff administrasi.

- Staff administrasi mencatat pengeluaran kas kecil dalam 3 rangkap. Rangkap 1 diserahkan kepada staff finance, rangkap 2 diserahkan pada staff accounting dan rangkap 3 di arsipkan oleh staff administrasi.

- Pencatatan pengeluaran kas kecil di sertai struk bukti pengeluaran kas kecil yang dilampirkan bersama laporan kas kecil yang di berikan kepada staff finance, sedangkan fotocopy struk bukti pengeluaran kas kecil di arsipkan oleh staff administrasi.

- Staff Accounting menyesuaikan estimasi list harga dengan pengeluaran perusahaan apakah sudah sesuai atau belum dengan struk bukti pengeluaran kas kecil.

- Staff accounting harus memeriksa alur dana kas kecil berdasarkan bukti transaksi.

- Apabila laporan kas kecil di tolak, laporan akan di revisi oleh staff administrasi.

- Apabila laporan kas kecil di terima ,laporan kas kecil yang akan diserahkan kepada staff finance dan manager untuk ditanda tangani dan di arsipkan oleh staff finance.

- Fotokopi laporan kas kecil akan di arsipkan oleh staff administrasi dan staff accounting.

- Laporan kas kecil diterima oleh staff finance untuk di arsipkan.

Rancangan Prosedur Sistem yang Berjalan

UML (Unified Modelling Language) Sistem yang Berjalan

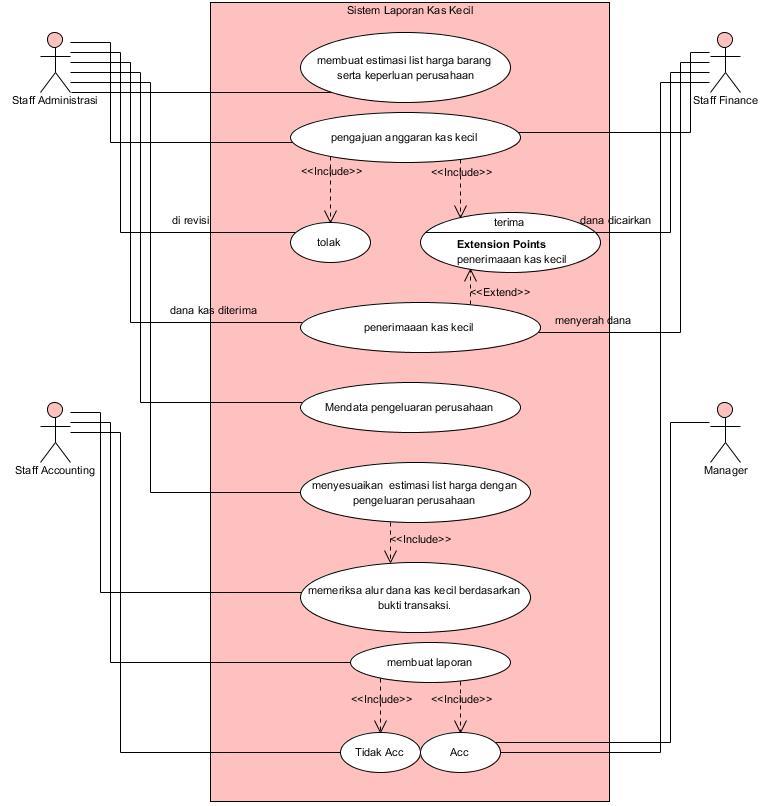

Use Case Diagram

Use case Diagram menggambarkan kebiasaan kegiatan sistem yang berjalan yaitu:

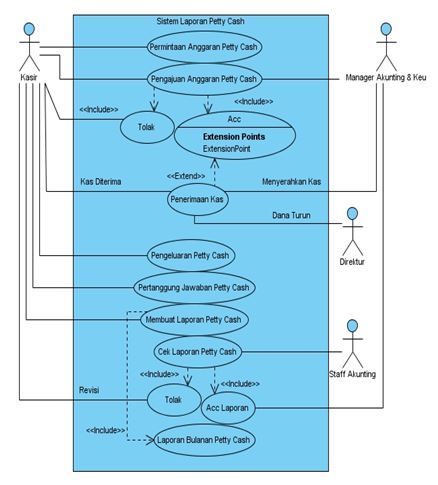

Gambar 3.2 Use Case Diagram yang berjalan pada PT. FM Global Logistics

Berdasarkan gambar 3.2. Use Case Diagram yang berjalan saat ini terdapat:

1. Usecase : Membuat estimasi list harga barang serta keperluan perusahaan.

Actor : Staff Administrasi

Keterangan : Staff Administrasi membuat estimasi list harga barang serta keperluan perusahaan yang dibutuhkan.

2. Usecase : Pengajuan anggaran kas kecil

Actor : Staff Administrasi, Staff Finance

Skenario : Staff Administrasi mengajukan anggaran kas kecil kepada Staff Finance.

3. Usecase : Verifikasi pengajuan anggaran kas kecil jika diterima

Actor : Staff Finance

Skenario : Staff finance akan mencairkan dana untuk anggaran kas kecil ke bank.

4. Usecase : Verifikasi pengajuan anggaran kas kecil jika ditolak

Actor : Staff Finance, Staff Administrasi

Skenario : Staff Finance akan mengembalikan laporan pengajuan anggaran kas kecil kepada Staff

Administrasi untuk di revisi.

5. Usecase : Penerimaaan kas kecil

Actor : Staff Finance, Staff Administrasi

Skenario : Staff Finance menyerah dana anggaran kas kecil, lalu dana kas kecil diterima oleh Staff

Administrasi

6. Usecase : Mendata pengeluaran perusahaan

Actor : Staff Administrasi

Skenario : Staff Administrasi mendata pengeluaran perusahaan secara rinci

7. Usecase : Menyesuaikan estimasi list harga dengan pengeluaran perusahaan

Actor : Staff Administrasi

Skenario : Staff Administrasi melakukan penyesuaian estimasi list harga berupa pemasukan dan pengeluaran selama 1 bulan

8. Usecase : Memeriksa alur dana kas kecil berdasarkan bukti transaksi.

Actor : Staff Accounting

Skenario : Staff Accounting memeriksa alur dana kas kecil apakah sudah sesuai atau belum dengan struk bukti pengeluaran kas kecil.

9. Usecase : Membuat laporan kas kecil

Actor : Staff Accounting

Skenario : Staff Accounting membuat laporan kas kecil

10. Usecase : Verifikasi laporan kas kecil jika diterima

Actor : Staff Accounting, staff finance, manager

Skenario : Staff Accounting akan meminta tanda tangan untuk laporan kas kecil kepada staff finance

11. Usecase : Verifikasi pengajuan anggaran kas kecil jika ditolak

Actor : Staff Accounting, staff administrasi

Skenario : Staff Accounting akan mengembalikan laporan kas kecil untuk direvisi oleh staff administrasi.

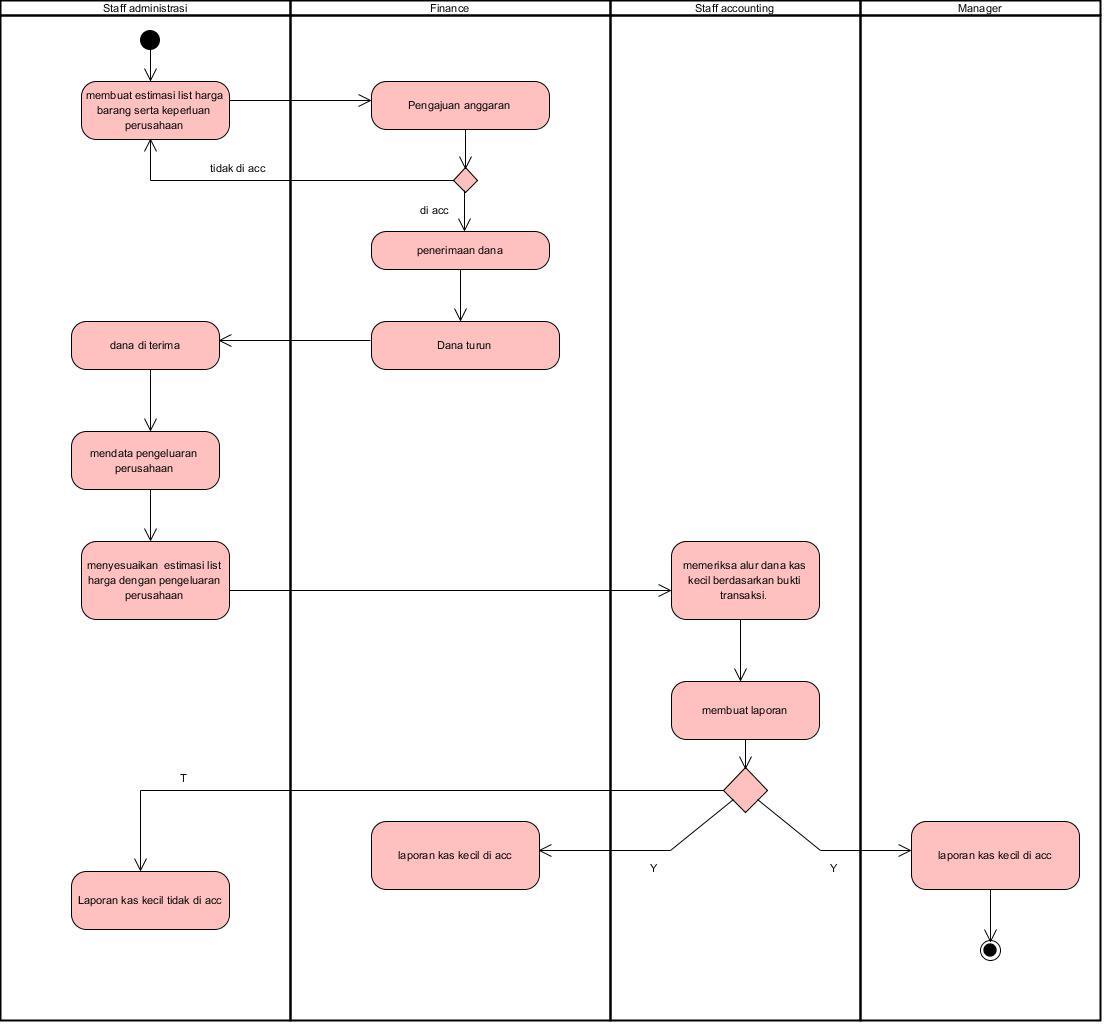

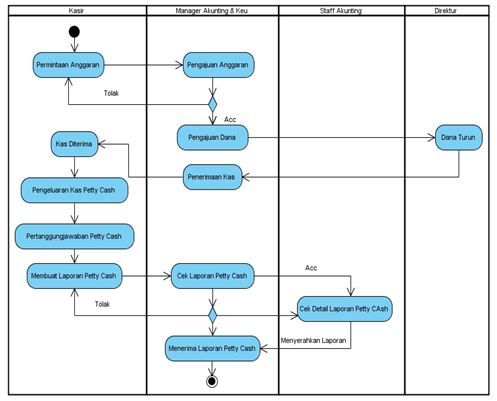

Activity Diagram

Activity Diagram adalah menggambarkan kebiasaan kegiatan kegiatan sistem yang berjalan saat ini: .

Gambar 3.3 Activity Diagram yang berjalan pada PT. FM Global Logistics

Berdasarkan gambar 3.3. Activity Diagram yang berjalan saat ini terdapat:

- 1 Initial Node, objek yang diawali.

- 12 Action yang menggambarkan eksekusi dari kegiatan pembuatan laporan permintaan anggaran kas kecil.

- 4 Swimeline yaitu Staff Administrasi, Staff Finance, Staff Accounting, manager.

- 2 decision node, menjelaskan tentang hasil dari action yang dilakukan

- 1 Activity final node menjelaskan bahwa alur berakhir.

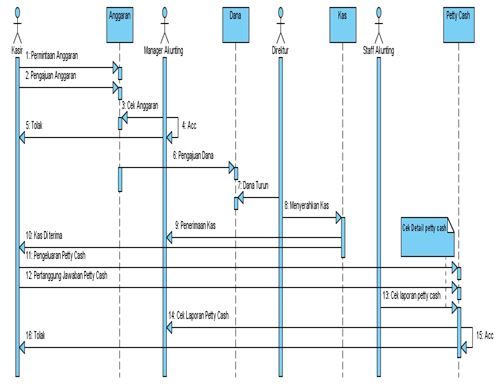

Sequence Diagram

Sequence Diagram adalah menggambarkan kebiasaan kegiatan kegiatan sistem yang berjalan saat ini:

Gambar 3.4 Sequence Diagram yang berjalan pada PT. FM Global Logistics

Berdasarkan gambar 3.4 Sequence Diagram yang berjalan saat ini terdapat:

- 4 lifeline : Harga barang, Anggaran Kas Kecil, Pengeluaran Kas Kecil, Laporan Kas Kecil

- 4 Actor : Staff Administrasi, Staff Accounting, Staff Finance, Manager

- 14 message: membuat estimasi list harga barang serta keperluan perusahaan, pengajuan anggaran kas kecil, verifikasi pengajuan anggaran, jika ditolak dilakukan revisi, jika diterima dana di cairkan, menyerahkan dana, dana diterima, mendata pengeluaran perusahaan, menyesuaikan estimasi list harga dengan pengeluaran perusahaan, memeriksa alur dana kas kecil berdasarkan bukti transaksi, membuat laporan kas kecil, apabila laporan kas kecil tidak di acc akan di revisi oleh staff administrasi, apabila laporan kas kecil di acc akan di tanda tangan oleh staff finance dan manager.

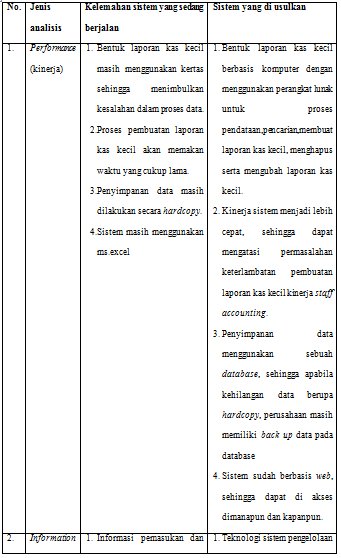

Analisis Sistem yang Berjalan

Metode Analisis PIECES

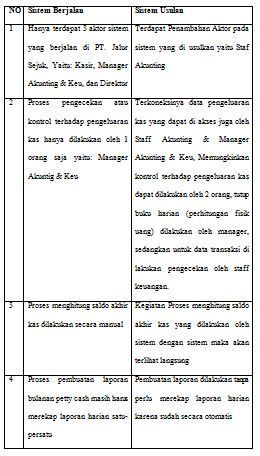

Berikut ini tabel perbandingan dari sistem yang sedang berjalan dengan sistem yang diusulkan untuk PT. FM Global Logistics.

Metode Analisis Masukan, Analisis Proses, Analisis Keluaran

- Analisis Masukan

a. Nama masukan : Pengajuan anggaran kas kecil

Fungsi : Sebagai data awal pembuatan laporan permintaan dana anggaran kas kecil

Sumber : Staff Administrasi

Tujuan : Staff Finance

Media : kertas

Frekuensi : Setiap 1 minggu

Format : Lampiran C.1

Keterangan : permintaan dana anggaran kas kecilb. Nama Masukan : dokumen hasil transaksi pengeluaran

Fungsi : sebagai bukti dari pengeluaran kas kecil

Sumber : Supplier

Tujuan : Staff administrasi

Media : Kertas

Frekuensi : dua atau tiga hari sekali

Format : Lampiran C.2

Keterangan : berisi data transaksi pengeluaran kas kecil - Analisis Proses

a. Nama Modul : Proses penyesuaian estimasi list harga dengan pengeluaran perusahaan

Masukan : Transaksi pengeluaran kas kecil

Keluaran : Laporan pengeluaran kas kecil

Ringkasan proses : Staff Administrasi melakukan proses penyesuaian estimasi list harga sesuai dengan pengeluaran perusahaan. - Analisis Keluaran

b. Nama : Laporan pengajuan anggaran kas kecil

Fungsi : Mencetak dan menampilkan data laporan pengajuan anggaran kas kecil

Media : kertas

Rangkap : 3 (tiga) lembar

Distribusi : lembar 1 (satu) asli, untuk staff finance, lembar 2 (dua) copy untuk staff accounting, lembar 3 (tiga) copy untuk staff administrasi.c. Nama Keluaran: Laporan pengeluaran kas kecil

Fungsi : mencetak atau menampilkan rekap data laporan bulanan pengeluaran kas kecil

Media : kertas

Rangkap : 2 ( dua ) lembar

Distribusi : lembar 1(satu) asli untuk Staff finance, lembar 2(dua) copy untuk staff accounting

Analisa Masalah

Berdasarkan analisis penelitian ini, pada proses pengelolaan kas kecil masih kurang optimal, belum terintegrasi data menyebabkan sering terjadi masalah, seperti redudansi data, terutama pada proses input yang sering terjadinya kesalahan pada perhitungan nominal yang tidak seimbang, bukti transaksi yang tidak tersimpan. Sehingga mengakibatkan keterlambatan dalam pembuatan laporan. Dengan adanya sistem yang dirancang, diharapkan dapat membuat aplikasi yang mudah digunakan agar bermanfaat bagi staff administrasi dalam pembuatan laporan serta melakukan transaksi kas kecil.

Analisa Kontrol

Pada sistem yang berjalan, pengontrolan data belum ada. Dengan demikian dengan adanya sistem kontrol ini diharapkan tidak ditemukan permasalahan yang dapat menghambat seperti proses permintaan pengeluaran kas yang harus dicatat terlebih dahulu dan pencatatan kas kecil apabila manager meminta laporan bulanan terlambat karena masih ada yang belum tercatat oleh bagian staff administrasi.

Analisa Waktu

Berdasarkan analisis waktu yang dilakukan pada PT. FM Global Logistics saat ini, proses pembuatan laporan kas kecil selama ini dibutuhkan waktu yang cukup lama dikarenakan sistem yang digunakan masih semi komputerisasi. Pembuatan laporan kas kecil digunakan setiap akhir bulan laporan tersebut sudah harus terbentuk dan diserahkan kepada manager.

Analisa Tenaga Kerja

Adapun yang menggunakan aplikasi Ms. Excel dalam pembuatan kas kecil yang berjalan saat ini adalah 3 orang staff administrasi, staff finance, staff accounting dan manager.

Analisa Kebutuhan Sistem

Berdasarkan hasil analisis, peneliti mengetahui bahwa kebutuhan sistem saat ini adalah perlu adanya sebuah sistem yang dapat mengelola kas kecil dengan database yang terintegrasi dan dapat diakses kapan dan dimana saja sehingga mempermudah dalam penyusunan laporan kas kecil dengan cepat dan akurat.

Alternatif Pemecahan Masalah

Setelah mengamati dan meneliti dari beberapa permasalahan yang terjadi pada sistem yang berjalan. Peneliti mengusulkan beberapa alternatif pemecahan dari permasalahan yang dihadapi, antara lain :