SI1014464452

PERANCANGAN SISTEM INFORMASI CUSTOMER PAJAK

BERBASIS WEB PADA PT. BINTANG MANDIRI

KONSULTAMA

Disusun Oleh :

NIM : 1014464452

NAMA : HERVA EMILDA SARI

JURUSAN SISTEM INFORMASI

KONSENTRASI KOMPUTERISASI AKUNTANSI

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

STMIK RAHARJA

TANGERANG

2014/2015

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PENGESAHAN SKRIPSI

PERANCANGAN SISTEM INFORMASI CUSTOMER PAJAK

BERBASIS WEB PADA PT. BINTANG MANDIRI

KONSULTAMA

Disusun Oleh :

| NIM | : | 1014464452 |

| Nama | : | Herva Emilda Sari |

| Jenjang Studi | : | Strata Satu |

| Jurusan | : | Sistem Informasi |

| Konsentrasi | : | Komputerisasi Akuntansi |

Disahkan Oleh :

Tanggerang,--/--/--

| Ketua | Kepala Jurusan | |

| STMIK RAHARJA | Sistem Informasi | |

|

NIP : 00594 |

NIP : 007002 |

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PERSETUJUAN PEMBIMBING

PERANCANGAN SISTEM INFORMASI CUSTOMER PAJAK

BERBASIS WEB PADA PT. BINTANG MANDIRI

KONSULTAMA

Telah disetujui untuk dipertahankan dihadapan Tim Penguji Ujian Komprehensif

Jurusan Sistem Informasi

Konsentrasi Komputerisasi Akuntansi

Disetujui Oleh :

Tanggerang,--/--/--

| Pembimbing I | Pembimbing II | |

|

NID : 08182 |

NID : 08167 |

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR PERSETUJUAN DEWAN PENGUJI

PERANCANGAN SISTEM INFORMASI CUSTOMER PAJAK

BERBASIS WEB PADA PT. BINTANG MANDIRI

KONSULTAMA

Disetujui setelah berhasil dipertahankan dihadapan Tim Penguji Ujian

Komprehensif

Jurusan Sistem Informasi

Konsentrasi Komputerisasi Akuntansi

Tahun Akademik 2014/2015

Disetujui Penguji

Disetujui Oleh :

Tanggerang,--/--/--

| Ketua Penguji | Penguji I | Penguji II | ||

|

(_____________) NID : |

(_____________) NID : |

(_____________) NID : |

SEKOLAH TINGGI MANAJEMEN DAN ILMU KOMPUTER

(STMIK) RAHARJA

LEMBAR KEASLIAN SKRIPSI

PERANCANGAN SISTEM INFORMASI CUSTOMER PAJAK

BERBASIS WEB PADA PT. BINTANG MANDIRI

KONSULTAMA

Disusun Oleh :

| NIM | : | 1014464452 |

| Nama | : | Herva Emilda Sari |

| Jenjang Studi | : | Strata Satu |

| Jurusan | : | Sistem Informasi |

| Konsentrasi | : | Komputerisasi Akuntansi |

Menyatakan bahwa skripsi ini merupakan karya tulis saya sendiri dan bukan merupakan tiruan, salinan, atau duplikat dari Skripsi yg telah dipergunakan untuk mendapatkan gelar Sarjana Komputer baik di lingkungan Perguruan Tinggi Raharja maupun di Perguruan Tinggi lain, serta belum pernah dipublikasikan.

Pernyataan ini dibuat dengan penuh kesadaran dan rasa tanggung jawab, serta bersedia menerima sanksi jika pernyataan diatas tidak benar.

| Tangerang,--/--/-- |

|

NIM : 1014464452 |

ABSTRAKSI

The development of increasingly advanced technology, especially computers that have entered various fields of activities are available, one of which field information. The development of science and information technology is software -based, for example, is the internet. Many people view it as a way to get information quickly. This can be best utilized in providing the service as well as profile information for a company or agency to be known more widely, and became a special reference as a tool to develop information that is limited to information that is not limited. Therefore, in the idea in a report implementasikanlah Thesis entitled " Customer Information System Web-Based Tax at PT. Bintang Mandiri Konsultama", which is prepared using the methodology SWOT analysis ( Strengths, Weaknesses, Opportunity, Threaths ) and the design is structured from the proposed system through UML ( Unified Modeling Language ) and the proposed testing programs using black box testing. The design programanya using the programming language PHP ( Hypertext Preprocessor ) and databases that support the storage of information on customer delivery performance, with this analysis the authors conclude, by using the internet where all the required information can be obtained quickly and easily, and can help companies provide targeted information in exact procedures and faster for the customer concerned.

Keywords: Information, Tax, Internet, SWOT.

ABSTRAKSI

Perkembangan teknologi yang semakin maju,khususnya komputer yang telah memasuki berbagai macam bidang kegiatan yang ada, salah satunya bidang informasi. Perkembangan ilmu teknologi dan informasi adalah perangkat lunak berbasis, contohnya adalah internet. Banyak orang memandangnya sebagai salah satu cara untuk mendapatkan informasi dengan cepat. Hal ini dapat dimanfaatkan sebaik-baiknya dalam memberikan layanan serta profil informasi bagi sebuah perusahaan atau instansi untuk dikenal lebih luas, dan menjadi acuan khusus sebagai alat untuk mengembangkan infomasi yang terbatas menjadi informasi yang tidak terbatas. Oleh karena itu, di implementasikanlah ide tersebut dalam Laporan SKRIPSI yang berjudul "Perancangan Sistem Informasi Customer Pajak Berbasis Web Pada PT. Bintang Mandiri Konsultama", yang disusun dengan menggunakan metodologi analisa SWOT (Strengths, Weaknesses, Opportunity, Threaths) dan perancangan yang terstrukur mulai dari sistem yang diusulkan melalui UML (Unified Modeling Language) dan pengujian program yang diusulkan menggunakan black box testing. Adapun perancangan programanya menggunakan bahasa pemrograman PHP (Hypertext Preprocessor) dan penyimpanan database yang menunjang kinerja penyampaian informasi terhadap customer, dengan adanya analisa ini penulis mengambil kesimpulan, dimana dengan menggunakan media internet semua infomasi yang dibutuhkan bisa didapat dengan cepat dan mudah, serta dapat membantu perusahaan dalam memberikan sasaran prosedur informasi yang tepat dan cepat bagi customer yang berkepentingan.

Kata kunci : Informasi, Pajak, Internet, SWOT.

KATA PENGANTAR

Assalamu'alaikum wm..wb..

Alhamdulillah, puji syukur penulis panjatkan kehadirat ALLAH SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Laporan Skripsi ini yang berjudul "Perancangan Sistem Informasi Customer Pajak Berbasis Web Pada PT. Bintang Mandiri Konsultama".

Tujuan penulisan laporan ini sebagai salah satu syarat untuk mengikuti Skripsi Jurusan Sistem Informasi Perguruan Tinggi Raharja sebagai bahan penulisan, pengambilan data dan informasi berdasarkan observasi, wawancara, dan sumber literature review yang mendukung penulisan ini. Penulis menyadari bahwa masih banyak kekurangan, baik dari segi materi maupun teknis hal ini disebabkan karena keterbatasan, kemampuan, dan pengetahuan yang penulis miliki.

Dengan selesainya laporan ini adalah tidak terlepasnya bantuan dari banyak pihak yang benar-benar memberikan banyak masukan-masukan kepada penulis. Sebagaimana seperti yang diungkapkan oleh Sir Francis Bacon tentang keyakinan, "Jika orang berpegang pada keyakinan, maka hilanglah kesangsian. Tetapi jika orang sudah mulai berpegang pada kesangsiang, maka hilanglah keyakinan". Maka dari itu, dengan ini penulis mengucapkan banyak terima kasih kepada :

| 1. | Bapak Ir. Untung Rahardja, M.T.I, selaku Ketua STMIK Raharja. | ||

| 2. | Bapak Sugeng Santoso, M.Kom, selaku Pembantu Ketua I Bidang Akademik STMIK Raharja. | ||

| 3. | Ibu Maimunah, M.Kom, selaku Kepala Jurusan Sistem Informasi Perguruan Tinggi Raharja. | ||

| 4. | Ibu Sri Rahayu, S.T,.MMSI, selaku Dosen Pembimbing ke-Satu yang telah meluangkan waktu, pikiran, dan tenaganya untuk membantu dan memberikan bimbingan terhadap perancangan sistem yang penulis susun serta memberikan pengarahan kepada penulis. | ||

| 5. | Ibu Saryani, S.Kom, selaku Dosen Pembimbing ke-Dua yang juga telah meluangkan waktu, pikiran, dan tenaganya untuk membantu dan memberikan bimbingan kepada penulis dalam menganalisa laporan sebelumnya yaitu, laporan KKP serta memberikan pengarahan kepada penulis terhadap laporan yang dilanjutkan di tahap skripsi. | ||

| 6. | Bapak dan Ibu Dosen Perguruan Tinggi Raharja yang telah memberikan pengetahuan kepada penulis. | ||

| 7. | Bapak Khohaeni Wiguna, SE, selaku Pembimbing Lapangan PT. Bintang Mandiri Konsultama yang telah meluangkan waktu, pikiran, dan tenaganya untuk membantu membimbing penulis. | ||

| 8. | Bapak M. Alam Sumanta, SE, selaku Kepala Pimpinan PT. Bintang Mandiri Konsultama. | ||

| 9. | Ayah, Ibu, dan Adik tercinta serta teman-teman yang selalu memberikan bantuan dan support kepada penulis. |

Penulis menyadari bahwa masih banyak kekurangan dari laporan ini, baik dari materi maupun tekhnik penyajiannya. Sebagaimana yang diungkapkan oleh Mao Tse-Tung tentang diri seorang manusia, "Senjata menjadi faktor penting dalam peperangan, tetapi bukan yang menentukan. Yang paling menentukan adalah faktor manusia, bukan material-material yang bisa dihitung". Semoga laporan ini dapat memenuhi syarat dan bermanfaat bagi yang membacanya. Sekian dan Terima Kasih.

| Tangerang,--/--/-- |

|

NIM : 1014464452 |

DAFTAR GAMBAR

Gambar 3.1. Struktur Organisasi

Gambar 3.2. Use Case Diagram

Gambar 3.3. Sequence Diagram

Gambar 3.4. Activity Diagram Konsultasi

Gambar 3.5. Activity Diagram Pendataan

Gambar 3.6. Activity Diagram Perhitungan Pajak

Gambar 3.7. Activity Diagram Pembayaran SSP

Gambar 3.8. Activity Diagram Laporan Hasil

Gambar 3.9. Activity Diagram Penerimaan SKP

Gambar 3.10. Activity Diagram Proses Sidang/Gugatan

Gambar 3.11. Activity Diagram Hasil Penerimaan Sidang

Gambar 4.1. Usecase Diagram yang diusulkan

Gambar 4.2. Sequence Diagram Customer yang diusulkan

Gambar 4.3. Sequence Diagram Tax Advisor yang diusulkan

Gambar 4.4. Sequence Diagram Holder yang diusulkan

Gambar 4.5. Activity Diagram Customer yang diusulkan

Gambar 4.6. Activity Diagram Tax Advisor yang diusulkan

Gambar 4.7. Activity Diagram Holder yang diusulkan

Gambar 4.8. Class Diagram yang diusulkan

Gambar 4.9. Tabel Database Artikel

Gambar 4.10. Tabel Database Progress

Gambar 4.11. Tabel Database Holder

Gambar 4.12. Tabel Database TA

Gambar 4.13. Tabel Database Consultasi

Gambar 4.14. Tabel Database Upload Customer

Gambar 4.15. Tabel Database Customer

Gambar 4.16. Tabel Database IPC

Gambar 4.17. Prototype Menu Home & Link Page

Gambar 4.18. Prototype Masuk My Customer

Gambar 4.19. Prototype Login TA

Gambar 4.20. Prototype Control Admin TA

Gambar 4.21. Prototype Login Holder

Gambar 4.22. Prototype Control Admin Holder

Gambar 4.23. Prototype Konsultasi Customer

Gambar 4.24. Prototype Menu Customer (IPC & Upload)

Gambar 4.25. Prototype Form Daftar Customer Baru

Gambar 4.26. Menu Home

Gambar 4.27. Halaman Masuk My Customer

Gambar 4.28. Halaman Login Tax Advisor

Gambar 4.29. Menu Control Admin TA

Gambar 4.30. Menu Login Holder

Gambar 4.31. Menu Control Admin Holder

Gambar 4.32. Halaman Konsultasi Customer

Gambar 4.33. Menu Customer (IPC dan Upload)

Gambar 4.34. Daftar Customer Baru

DAFTAR TABEL

Tabel 2.1. WP Dalam dan Luar Negeri

Tabel 2.2. Perhitungan PTKP WP Badan dan Orang Pribadi

Tabel 2.3. Menghitung PKP WP Badan Metode Pembukuan

Tabel 2.4. Menghitung PKP WP Orang Pribadi Metode Pembuku

Tabel 2.5. Menghitung PKP dengan Norma Perhitungan Peng.Netto

Tabel 2.6. Tarif Pajak atas PKP bagi WP Orang Pribadi dalam Negri

Tabel 3.1. Marketing Mix 7P

Tabel 3.2. Analisa SWOT

Tabel 3.3. Elisitasi Tahap I

Tabel 3.4. Elisitasi Tahap II

Tabel 3.5. Elisitasi Tahap III

Tabel 3.6. Final Draft Elisitasi

Tabel 4.1. Testing Pendaftaran

Tabel 4.2 Testing Login dan Masuk

Tabel 4.3 Testing Upload

Tabel 4.4. Testing Konsultasi

Tabel 4.5. Testing Creat New Artikel

Tabel 4.6. Tabel Timer Schedulle

Tabel 4.7 Tabel Estimasi Biaya

DAFTAR SIMBOL

Gambar Simbol Use Case Diagram

Gambar Simbol Activity Diagram

Gambar Simbol Sequence Diagram

Daftar isi

- 1 BAB I

- 2 BAB II

- 2.1 <b>Teori Umum</b>

- 2.1.1 <b>Konsep Dasar Sistem</b>

- 2.1.2 <b>Konsep Dasar Sistem Informasi</b>

- 2.1.3 <b>Unified Modeling Language (UML)</b>

- 2.1.4 <b>BlackBox Testing</b>

- 2.1.5 <b>Konsep Dasar Analisa SWOT</b>

- 2.1.6 <b>Tahapan Implementasi Sistem</b>

- 2.1.7 <b>Elisitasi</b>

- 2.1.8 <b>Konsep Dasr Web</b>

- 2.1.9 <b>Framework CodeIgniter</b>

- 2.1.10 <b>Konsep Dasar Database dan MySQL</b>

- 2.1.11 <b>Konsep Dasar Dreamweaver CS5</b>

- 2.2 <b>Teori Khusus</b>

- 2.2.1 <b>Definisi Konsultan Perpajakan</b>

- 2.2.2 <b>Definisi Jasa</b>

- 2.2.3 <b>Pelanggan (customer)</b>

- 2.2.4 <b>Definisi Pemasaran (Marketing Definition)</b>

- 2.2.5 <b>Definisi Teknologi Informasi</b>

- 2.2.6 <b>Pajak </b>

- 2.2.7 <b>Nomor Pokok Wajib Pajak (NPWP)</b>

- 2.2.8 <b>Surat Pemberitahuan (SPT)</b>

- 2.2.9 <b>Surat Setoran Pajak (SSP)</b>

- 2.2.10 <b>Surat Ketetapan Pajak</b>

- 2.2.11 <b>Keberatan atau Banding</b>

- 2.2.12 <b>Pembetulan, Pengurangan, Penghapusan, atau Pembatalan</b>

- 2.2.13 <b>Subjek Pajak dan Wajib Pajak</b>

- 2.2.14 <b>Wajib Pajak</b>

- 2.2.15 <b>Dasar Pengenaan Pajak</b>

- 2.2.16 <b>Pajak Penghasilan Pasal 21</b>

- 2.2.17 <b>Pajak Penghasilan (PPh) Pasal 22</b>

- 2.2.18 <b>Pajak Penghasilan (PPh) Pasal 23</b>

- 2.2.19 <b>Pajak Penghasilan Pasal 25</b>

- 2.2.20 <b>Pajak Penghasilan Pasal 26</b>

- 2.2.21 <b>Pajak Penghasilan Pasal 4 Ayat 2 (PPh bersifat Final)</b>

- 2.2.22 <b>Literature Review</b>

- 2.1 <b>Teori Umum</b>

- 3 BAB III

- 3.1 <b>Gambaran Umum PT.Bintang Mandiri Konsultama</b>

- 3.1.1 Sejarah Singkat PT.Bintang Mandiri Konsultama

- 3.1.2 Struktur Organisasi PT.Bintang Mandiri Konsultama

- 3.1.3 Ruang Lingkup Pekerjaan

- 3.1.4 Organisasi dan Manajemen PT.Bintang Mandiri Konsultama

- 3.1.5 Visi dan Misi PT.Bintang Mandiri Konsultama

- 3.1.6 Sejarah Singkat PT.Bintang Mandiri Konsultama

- 3.2 <b>Analisa Masukan</b>

- 3.3 <b>Analisa Proses</b>

- 3.4 <b>Analisa Keluaran</b>

- 3.5 <b>Konfigurasi Sistem</b>

- 3.6 <b>Tata Laksana Sistem yang Berjalan</b>

- 3.7 <b>Analisa SWOT</b>

- 3.8 <b>Permasalahan yang Dihadapi</b>

- 3.9 <b>Alternatif Pemecahan Masalah</b>

- 3.10 <b>Elisitasi</b>

- 3.1 <b>Gambaran Umum PT.Bintang Mandiri Konsultama</b>

- 4 BAB IV

- 5 BAB V

- 6 Daftar Pustaka

- 7 Daftar Lampiran

BAB I

PENDAHULUAN

Latar Belakang Masalah

Seiring dengan semakin ketatnya persaingan dalam dunia bisnis, keberadaan pengolahan data menjadi informasi secara terkomputerisasi menjadi sangat penting. Hal ini dikarenakan pengolahan data secara terkomputerisasi dapat memberikan kontribusi yang besar untuk kinerja suatu perusahaan. Seiring dengan semakin ketatnya persaingan dalam dunia bisnis, keberadaan pengolahan data menjadi informasi secara terkomputerisasi menjadi sangat penting. Hal ini dikarenakan pengolahan data secara terkomputerisasi dapat memberikan kontribusi yang besar untuk kinerja suatu perusahaan.

Jika dibandingkan pengolahan data secara manual, pengolahan data secara terkomputerisasi memiliki kelebihan seperti, pengolahan data yang cepat dan akurat, serta mendukung pengolahan data dalam skala besar.

Pada dasarnya perusahaan didirikan memiliki tujuan, tujuan suatu perusahaan adalah bagaimana agar perusahaan dapat menjaga kelangsungan usahanya agar tetap bertahan dan berkembang. Maka diperlukan upaya untuk penyempurnaan meliputi peningkatan produktifitas, efisiensi serta efektifitas penyampaian tujuan perusahaan dalam segala bentuk persaingan.

Mereka diharapkan mampu meningkatkan volume persaingan secara signifikan, yang tentunya harus pula disertai dengan peningkatan pelayanan terhadap customer. Hal ini juga terjadi dalam konsultasi perpajakan, untuk dapat mempertahankan kelangsungan usahanya maka dari itu setiap penyampaian hasil laporan pembayaran pajak terhutang customer, harus dapat diinformasikan dengan waktu yang singkat. Mengenai kelebihan atau kurang bayar atas hutang pajak customer, atau informasi-informasi lainnya yang berhubungan dengan proses pelayanan perpajakan terhadap customer sebagai subjek pelayanan konsultan perpajakan, hal ini dapat berdampak didalam pelayanan dan pengolahan jasa konsultasi perpajakan.

PT. Bintang Mandiri Konsultama, adalah sebuah perusahaan yang bergerak dalam bidang konsultan perpajakan, merupakan perusahaan yang membutuhkan pengolahan informasi terhadap customer dengan menjadikannya lebih efektif kepada customer. Pada saat ini sistem informasi yang ada pada PT. Bintang Mandiri Konsultama masih dilakukan secara manual, dengan cara customer datang dan meminta informasi potongan-potongan yang dikenakan, sehingga kinerjanya belum berjalan dengan efektif.

Hal itu tercermin pada sering terjadinya kesalahan-kesalahan dalam penyusunan laporan yang akan di laporkan kepada customer, cara ini masih kurang efektif, dalam penyampaian informasi yang dibutuhkan oleh customer yang membutuhkan informasi dari konsultan dengan cepat dan mudah.

Berdasarkan latar belakang diatas, maka pada penulisan ini penulis tertarik untuk membahasnya dalam laporan SKRIPSI dengan judul : "Perancangan Sistem Informasi Customer Pajak Berbasis Web Pada PT. Bintang Mandiri Konsultama".

Perumusan Masalah

Pada PT. Bintang Mandiri Konsultama, khususnya pada sistem penyampaian informasi jasa pajak terhadap customer, masih terdapat permasalahan – permasalahan yang harus dibenahi antara lain :

| a. | Apakah sistem penyampaian informasi secara manual yang dihasilkan oleh PT. Bintang Mandiri Konsultama belum berjalan sesuai kebutuhan? | ||

| b. | Apakah sering terjadi kesalahan dalam pembuatan laporan secara manual dan apakah dampaknya terhadap customer pajak? | ||

| c. | Apakah perancangan sistem informasi berbasis website dapat mengurangi kesalahan-kesalahan, serta kekurangan-kekurangan yang terjadi dalam penyampaian informasi jasa pajak terhadap customer pajak yang masih bersifat manual? |

Tujuan Dan Manfaat Penelitian

Tujuan Penelitian

Maksud dari tujuan penulisan Skripsi ini adalah :

Tujuan Individual

- Untuk mengetahui lebih lanjut mengenai sistem penyampaian informasi yang lebih efesien dan efektif.

- Untuk lebih memahami mengenai sistem perpajakan yang berlangsung antara customer dengan konsultan.

- Untuk memenuhi persyaratan Skripsi pada Perguruan Tinggi Raharja.

- Mengimplementasikan ilmu yang telah didapat dibangku kuliah.

Tujuan Operasional

Untuk membantu kinerja Tax Advisor sebagai pengolah layanan informasi yang akan dilaporkan terhadap customer pajak pada PT. Bintang Mandiri Konsultama.

Untuk menganalisis serta mengetahui kurang dan lebihnya sistem yang berjalan secara manual pada proses penyampaian informasi jasa pajak terhadap customer pada PT. Bintang Mandiri Konsultama.

Tujuan Fungsional

Untuk mengetahui apakah prosedur dan pelaksanaan penyampaian informasi jasa pajak terhadap customer pada PT. Bintang Mandiri Konsultama telah diterapkan dengan baik dan benar.

Untuk dapat merancang suatu sistem informasi baru yang dapat memaksimalkan kekurangan atau kelemahan dari penyampaian informasi secara manual yang berjalan terhadap customer pajak pada PT. Bintang Mandiri Konsultama.

Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan manfaat diantaranya:

Manfaat Individual

Penulis dapat memberikan manfaat yang sangat besar untuk diaplikasikan kedalam perusahaan tempat penulis bekerja. |

Manfaat Operasional

Penulis diharapkan dapat memberikan kontribusi nyata berupa masukan-masukan, ide-ide kepada manajemen perusahaan yang terkait dalam suatu bentuk informasi yang berguna untuk kelangsungan perusahaan baik secara prosedur maupun sistematis. |

Manfaat Fungsional

Penulis diharapkan dapat mengimplementasikan usulan sistem terkomputerisasi baru untuk mengurangi kesalahan-kesalahan serta kekurangan-kekurangan yang masih terjadi didalam penyampaian informasi terhadap customer pajak. |

Ruang Lingkup

Pembuatan perancangan sistem informasi customer pajak ini mempunyai ruang lingkup yang dibatasi dibawah ini antara lain:

- Pembuatan perancangan sistem informasi customer pajak dilengkapi dengan fasilitas keamanan (Login dan Password) bagi pendaftar customer yang telah di allow pendaftarannya oleh tax advisor, menyepakati perjanjian, serta telah diberikan kode (Login dan Password) oleh tax advisor.

- Pembuatan perancangan sistem informasi customer pajak membatasi ruang lingkup permasalahan yang akan dibahas dalam penulisan ini hanya sebatas laporan hasil pembayaran pajak terhutang customer, pelayanan informasi pendaftaran customer, informasi pelayanan jasa perusahaan, pelayanan informasi syarat document kelengkapan customer pajak.

Metode Penelitian

Bentuk Metodologi penulisan yang digunakan dalam langkah ini melakukan beberapa cara untuk mendapatkan informasi, agar data dan dokumen yang diperlukan dapat diperoleh dengan akurat. Adapun beberapa cara untuk mendapatkan informasi yang dapat dikumpulkan sebagai bahan penelitian diantaranya, sbb:

Metode Pengumpulan Data

- Pengamatan (observation)

Penulis mengamati secara langsung pada objek yang akan dijadikan bahan penulisan sehingga memperoleh gambaran dan pedoman penyusunan sistem pada PT. Bintang Mandiri Konsultama dalam bidang pelayanan jasa perpajakan, yang beralamat di Ruko Melati Mas Square Blok A.2 No.26 Tangerang-Selatan. - Wawancara (interview)

Yaitu metode tanya jawab yang dilakukan penulis dengan pegawai PT. Bintang Mandiri Konsultama yang bertugas menangani pelayanan informasi kepada customer dan pihak-pihak yang terkait yang telah diberi wewenang oleh pimpinan perusahaan. Dalam hal ini agar penulis dapat mengetahui persoalan yang sedang diamati dan diselidiki secara langsung dengan Bapak Khohaeni Wiguna, SE sebagai pembimbing lapangan yang bertugas memberikan informasi terhadap customer (tax advisor) mengenai potongan – potongan pajak yang harus segera di lunasi oleh customer tersebut, serta memberikan informasi final kepada customer dan pimpinan. - Studi Pustaka (library research)

Metode untuk mendapatkan data dengan cara mengambil intisari dari sumber literatur-literatur berupa buku, kliping, artikel yang berhubungan dengan penjualan, merangkum dan mengutip data sebagai acuan penulis dan dapat menunjang dalam penulisan laporan.

Metode Analisa

Metode dalam penelitian ini penulis menggunakan analisis SWOT (Strengths, Weaknesses, Opportunity, Threaths). Analisis SWOT adalah suatu metode yang digunakan untuk melihat kondisi PT. Bintang Mandiri Konsultama baik internal maupun eksternal yang kemudian dijadikan indikator untuk mengetahui kekuatan, kelemahan, peluang dan ancaman terhadap PT. Bintang Mandiri Konsultama, sehingga dapat membantu terbentuknya penyampaian informasi terhadap customer secara efektif dan memuaskan.

Metode Rancangan

- Rancangan Model

Didalam penelitian ini, penulis mengusulkan metode rancangan model yang berorientasi objek dengan menggunakan UML (Unified Modeling Language) yaitu menggunakan software Visual Paradigm for UML. - Bahasa Pemrograman

Sistem pembuatan program dibangun mengunakan program PHP, CSS, dan HTML, dan Javascript. - Editor

Untuk pembuatan aplikasi penulis membuat dengan tool Dreamweaver CS5. - Desain

Penulis membuat desain menggunakan tool Adobe Photoshop CS3 dan Paint. - Database

Database yang digunakan menggunakan program aplikasi XAMPP 1.7.1 yang sudah mencakup Apache, Php, dan MySQL. - Browser

Untuk browser penulis menggunakan Google Chrome.

Metode Pengujian

Dalam skripsi ini metode pengujian yang digunakan yaitu Blackbox Testing, adalah metode uji coba yang memfokuskan pada keperluan software. Karena uji coba blackbox memungkinkan pengembangan software untuk membuat himpunan kondusi input yang akan melatih seluruh syaraf-syaraf fungsional program. Metode pengujian blackbox berusaha untuk menemukan kesalahan dalam beberapa kategori, diantaranya: fungsi-fungsi yang salah atau hilang, kesalahan interface, kesalahan dalam struktur data atau akses database eksternal, kesalahan performa, kesalahan inisialisasi, dan terminasi. Oleh karen itu, penulis menggunakan metode pengujian black box testing sehingga dapat diketahui apakah sistem sesuai dengan apa yang diharapkan oleh stakeholder.

Sistematika Penulisan

Untuk memudahkan pembahasan keseluruhan penelitian ini dibagi menjadi 5 (empat) bab dengan pokok-pokok pikiran dari tiap-tiap bab sebagai berikut:

| BAB I | PENDAHULUAN Membahas mengenai latar belakang masalah, perumusan masalah, maksud dan tujuan penelitian, metode penelitian, dan sistematika penulisan. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| BAB II | LANDASAN TEORI Dalam bab ini menguraikan pengertian-pengertian mengenai ilmu yang berkaitan dengan penyusunan laporan Skripsi. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| BAB III | ANALISA SISTEM YANG BERJALAN Pada bab ini merupakan penjabaran hasil penelitian dilokasi penelitian yang meliputi tinjauan organisasi yang berisi penjelasan singkat mengenai gambaran umum PT. Bintang Mandiri Konsultama, struktur organisasi serta wewenang dan tanggung jawab, analisa sistem yang berjalan saat ini, analisa batasan sistem, analisa kebutuhan, analisa proses serta tata laksana sistem yang berjalan. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| BAB IV | RANCANGAN SISTEM YANG DIUSULKAN Pada bab ini berisikan rancangan sistem yang diusulkan menggunakan metode UML yang terdiri dari use case diagram, activity diagram dan class diagram, serta hasil rancangan sistem yang diusulkan oleh penulis berupa solusi dari masalah yang dihadapi dengan menggunakan PHP, MySQL, CSS, dan Javascript. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| BAB V | <b>KESIMPULAN DAN SARAN</b> Pada bab ini berisi kesimpulan dan saran yang berkaitan dengan hasil penelitian yang dilakukan.</td> </tr> | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| <b>DAFTAR PUSTAKA</b></td>

</tr> | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| <b>LAMPIRAN</b></td>

</tr> </table> </p>

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Penghasilan Kena Pajak (WP Badan) | = | Penghasilan netto |

| Penghasilan Kena Pajak (WP Orang Pribadi) | = | Penghasilan netto - PTKP |

Tabel 2.2. Perhitungan PTKP WP Badan dan WP Orang Pribadi

| = | Penghasilan netto | - | PTKP |

| = | Penghasilan bruto | - | Biaya yang diperkenankan uu PPh |

Tabel 2.3. Menghitung PKP WP Badan Metode Pembukuan

| = | Penghasilan netto | - | PTKP |

| = | (Penghasilan bruto - Biaya yang diperkenakan UU PPh) | - | PTKP |

Tabel 2.4. Menghitung PKP WP Orang Pribadi Metode Pembukuan

Pedoman untuk menentukan penghasilan netto, dibuat dan disempurnakan terus menerus serta diterbitkan oleh Direktur Jenderal Pajak berdasarkan pegangan yang ditetapkan oleh Menteri Keuangan. Pembaruan atau perubahan pedoman mengenai pengenaan penghasilan netto dapat di akses/diupdate melalui situs pajak resmi yaitu http://www.pajak.go.id/. Wajib Pajak yang boleh menggunakan Norma Perhitungan Penghasilan Netto adalah Wajib Pajak orang pribadi yang memenuhi syarat sebagai berikut :

- Peredaran bruto kurang dari Rp. 4.800.000,-

- Mengajukan permohonan dalam jangka waktu 3 (tiga) bulan pertama dari tahun buku.

- Menyelenggarakan pencatatan.

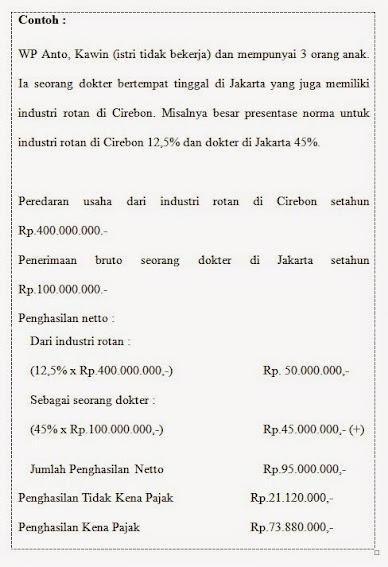

Berikut merupakan contoh perhitungan pajak yang terhutang dengan menggunakan Norma Penghitungan Penghasilan Netto :

Contoh :

Tabel 2.5. Menghitung PKP dengan Norma Penghitungan Penghasilan Netto

Pembaruan atau perubahan besarnya PTKP dapat dilihat atau juga dengan update melalui situs pajak resmi http://www.pajak.go.id/ atau bisa mendapatkannya dengan mendatangi langsung KPP (Kantor Pelayanan Pajak) Daerah Terdekat. besarnya PTKP dibawah ini dikutip dari buku Perpajakan Edisi Revisi Mardiasmo (2013:169)[21] sebagai berikut :

- Rp.15.840.000,- untuk diri Wajib Pajak Orang Pribadi

- Rp.1.320.000,- tambahan untuk Wajib Pajak yang kawin

- Rp.15.840.000,- tambahan untuk seorang istri yang penghasilannya di gabung dengan penghasilan suami, dengan syarat :

- Penghasilan istri tidak semata-mata diterima atau diperoleh dari satu pemberi kerja yang telah dipotong pajak berdasarkan ketentuan dalam Undang-undang PPh pasal 21.

- Pekerjaan istri tidak ada hubungannya dengan usaha atau pekerjaan bebas suami atau anggota keluarga yang lain.

- Rp.1.320.000.- tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus satu derajat serta anak angkat yang menjadi tanggungan sepenuhnya (maksimal 3 orang).

- Tarif Pajak WP Orang Pribadi Dalam Negeri

Tarif Pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib Pajak juga dapat di akses perubahan atau pembaruannya pada website resmi perpajakan http://www.pajak.go.id/ . Dibawah ini, sesuai dengan yang dikutip dari buku “Perpajakan” (Mardiasmo, 2013:170)[21], Tarif Pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib Pajak orang pribadi dalam negeri sebagai berikut :

Lapisan Penghasilan Kena Pajak Tarif Pajak Sampai dengan Rp.50.000.000.-5% Diatas Rp.50.000.000.-sampai dengan Rp.250.000.000.-15% Di atas Rp.250.000.000,-sampai dengan Rp.500.000.000,-25% Diatas Rp.500.000.000,-30% Tabel 2.6. Tarif Pajak atas PKP bagi WP Orang Pribadi dalam Negeri

</ol>

<b>Pajak Penghasilan Pasal 21</b>

- Pengertian Pajak Penghasilan (PPh) Pasal 21

PPh Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi. Subjek Pajak dalam negeri, sebagai mana dimaksud dalam Pasal 21 Undang-undang Pajak Penghasilan. - Objek Pajak PPh Pasal 21

Penghasilan yang dipotong PPh Pasal 21 adalah :

- Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur.

- Penghasilan yang diterima atau diperoleh penerima pensium secara teratur berupa uang pensiun atau penhasilan sejenisnya.

- Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, dan pembayaran lain sejenisnya.

- Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan, atau upah yang dibayarkan secara bulanan.

- Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan.

- Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apa pun, dan imbalan sejenis dengan nama apapun.

- Penerimaan dalam bentuk natura atau kenikmatan lainya dengan nama dan dalam bentuk apa pun yang diberikan oleh wajib pajak, wajib pajak PPh Final, Wajib Pajak PPh norma perhitungan khusus(deemed profit).

<b>Pajak Penghasilan (PPh) Pasal 22</b>

Merupakan pembayaran Pajak Penghasilan dalam tahun berjalan yang dipungut oleh :

- Bendahara pemerintah, termaksud bendahara pada Pemerintah Pusat, Pemerintah Daerah, Instansi atau Lembaga Pemerintah, dan lembaga-lembaga negara lainnya, yang berkenaan dengan pembayaran atas penyerahan barang, termaksud juga dalam pengertian bendahara adalah pemegang kas dan pejabat lain yang menjalankan fungsi yang sama.

- Badan-badan tertentu, baik badan pemerintah maupun swasta, yang berkenaan dengan kegiatan di bidang impor atau kegiatan usaha di bidang lain, seperti kegiatan usaha atau produksi barang tertentu antara lain otomotif dan semen.

- Wajib Pajak badan tertentu untuk memungut pajak dari pembeli atas penjualan barang yang tergolong sangat mewah. Pemungutan pajak oleh Wajib Pajak badan tertentu ini akan dikenakan tahap pembelian barang yang memenuhi kriteria tertentu sebagai barang yang tergolong sangat mewah baik dilihat dari jenis barangnya maupun harganya, seperti kapal pesiar, rumah sangat mewah, apartemen dan kondominium sangat mewah, serta kendaraan sangat mewah.

<b>Pajak Penghasilan (PPh) Pasal 23</b>

Ketentuan dalam pasal 23 UU PPh mengatur pemotongan pajak atas penghasilan yang diterima atau diperoleh Wajib Pajak dalam negeri dan Bentuk Usaha Tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong Pajak Penghasilan Pasal 21, yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya. Berikut penghasilan yang dipotong PPh Pasal 23 adalah :

- Dividen.

- Bunga termaksud premium, diskonto, dan imbalan karena jaminan pengembalian utang.

- Royalti.

- Hadiah, penghargaan, bonus dan sejenisnya selain yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21.

- Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa tanah dan atau bangunan.

- Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21.

<b>Pajak Penghasilan Pasal 25</b>

Ketentuan pasal 25 Undang-undang Pajak Penghasilan mengatur tentang penghitungan besarnya angsuran bulanan yang harus dibayar sendiri oleh wajib pajak dalam tahun berjalan sebesar Pajak Penghasilan yang terhutang menurut Surat Pemberitahuan Pajak Tahunan Pajak Penghasilan tahun pajak.

<b>Pajak Penghasilan Pasal 26</b>

Ketentuan Pasal 26 Undang-undang mengatur tentang pemotongan atas penghasilan yang bersumber di Indonesia yang diterima atau diperoleh Wajib Pajak Luar Negeri (baik orang pribadi maupun badan) selain Bentuk Usaha Tetap. Berikut penghasilan yang dipotong PPh Pasal 26 adalah :

- Dividen

- Bunga

- Royalti

- Imbalan

- Hadiah/penghargaan

- Pensiun

- Premi

- Keuntungan karena pembebasan utang

- Penghasilan dari penjualan atau pengalihan harta di Indonesia

- Premi asuransi yang dibayarkan kepada perusahaan asuransi luar negeri

- Penjualan atau pengalihan saham perusahaan

- Penghasilan Kena Pajak sesudah dikurangi pajak dari suatu bentuk usaha tetap di Indonesia.

<b>Pajak Penghasilan Pasal 4 Ayat 2 (PPh bersifat Final)</b>

Pajak penghasilan atas bunga, sewa dan imbalan jasa konsultan dan jasa konstruksi yang diatur dengan peraturan Pemenrintah (PPh Pasal 4 ayat 2), menurut Pasal 4 ayat 2 Undang-undang Pajak Penghasilan menyebutkan bahwa, “atas penghasilan berupa bunga deposito, dan tabungan-tabungan lainnya, penghasilan dari transaksi saham dan sekuritas lainnya di bursa efek, penghasilan dari pengalihan harta berupa tanah atau bangunan serta penghasilan tertentu lainnya, pengenaan pajaknya diatur dengan Peraturan Pemerintah.”

<b>Literature Review</b>

Berdasarkan definisi diatas penulis dapat menyimpulkan bahwa tujuan literature review adalah suatu bentuk kerangka yang menjelaskan definisi serta kata kunci yang mendukung topik dalam menentukan studi kasus yang menentukan ruang lingkup penelitian.

Dibawah ini merupakan sumber literature review yang penulis dapatkan :

- Penelitian yang telah dilakukan oleh Siti Alfitroh Ceria [2013][22] STMIK Raharja, berjudul “Desain Sistem Informasi Pelaporan Pajak pada Kecamatan Neglasari”. Sistem ini diusulkan untuk membantu pelaksanaan penerapan dalam proses perhitungan, pemotongan atau pemungutan pajak, penyetoran dan pelaporan ke Kantor Pelayanan Pajak dengan cepat dan mudah, khususnya bagi pekerja bendahara yang melakukan proses perhitungan, pemotongan atau pemungutan pajak. Kekurangannya adalah, jika terjadi perubahan besarnya pokok pemotongan yang ditetapkan oleh Direktur Jenderal Pajak, bagian Kecamatan akan kesulitan dalam sistem perubahan serta membutuhkan tenaga khusus kembali untuk mengubahnya.

- Penelitian yang telah dilakukan oleh Ari Budi Astuti [2011][23] STMIK Raharja, berjudul “Analisa Sistem Informasi Entry Data SPT Tahunan Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Tangerang Barat”. Sistem ini diusulkan untuk memberikan laporan pengentryan data SPT Tahunan Wajib Pajak Orang Pribadi yang akurat. Kekurangannya adalah meskipun bertujuan untuk memberikan laporan pengentryan data SPT Tahunan, namun dari sistem tersebut masih terdapat kekeliruan keterlambatan pembayaran data seperti keterlambatan pertahun dan masa pembayaran SPT pertahunnya, tanggal jatuh tempo pembayaran serta masalah-masalah fisik lainnya yang membuat kurang berjalannya sistem pengentryan data SPT tahunan tersebut secara baik.

- Penelitian yang telah dilakukan oleh Suprihadi dkk [2013][1] Journal CCIT STMIK Raharja, berjudul “Rancangan Bangun Sistem Jejaring Klaster Berbasis Web Menggunakan Metode Mode View Controller”. Sistem ini di buat dan dirancang dalam penyempurnaan jaringan informasi terhubung antara satu klaster degan klaster lainnya yang saling berhubungan, agar didapatkannya satu kesatuan ruang lingkup informasi atau jaringan kalster berbasis website dengan metode pembuatan yang digunakan yaitu dengan view controller atau php framework. Kekurangannya adalah masih terdapat kendala-kendala dalam pengimplementasiannya, serta belum terdeteksi kerumitan data atau penyesuaian hubungan yang ada pada masing-masing klaster.

- Penelitian yang telah dilakukan oleh Kurniasih Dwi Astuti dan Vina Oktaviani [2012][24] Jurnal Tirtayasa Ekonomika, berjudul “Analisis Pengaruh Boox-Tax Differences Terhadap Beban Pajak (Study Empiris Pada Perusahaan Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia)”. Dalam penelitian ini membahas mengenai Book Tax Differences yaitu perbedaan antara jumlah laba perhitungan berdasarkan perhitungan akuntansi (akuntansi komersial) dengan jumlah laba yang dihitung berdasarkan peraturan perpajakan (akuntansi pajak). Kekurangannya yaitu, hal penyebab terjadinya perbedaan periode waktu didalam penerapan pembukuan dalam perhitungan Pajak Penghasilan (PPh) menjadi salah satu faktor utama seringnya Pembayaran PPh menjadi ditangguhkan. Sehingga membutuhkan banyak waktu untuk melakukan rekonsiliasi penyandingan jumlah beban pajak antara komersial atau fiskal, dalam perhitungan Penghasilan Kena Pajak (PTKP), dan tahap-tahap penyandingan lainnya, dalam hal ini terjadi kurangnya keefektifan dalam hal pengelolaan pajak yang terjadi, lebih di utamakan pelayanan terhadap WP atau badan dibadingkan pembadingan menyeluruh secara berulang. Karena Pph yang di tangguhkan dapat berakibat fatal bagi WP atau badan yang bersangkutan.

- Penelitian yang telah dilakukan oleh Rahmawati, dan Andi [2012][25] Jurnal Tirtayasa Ekonomika, yang berjudul “Penerimaa Pajak Bumi dan Bangunan (PBB) Sebelum dan Sesudah Penerapan Pola SISMIOP pada Kantor Pelayanan Pajak Bumi dan Bangunan Kota Cilegon”. Dalam penelitian ini membahas mengenai, pengembangan penerimaan Pajak Bumi dan Bangunan (PBB) di Kantor Pajak Bumi dan Bangunan Cilegon serta mengukur kinerja sebelum dan sesudah dilakukannya penerapan terhadap SISMIOP (Sistem Informasi Manajemen Objek Pajak) yang mempunyai salah satu tujuan yaitu untuk mendukung penyediaan informasi yang berhubungan dengan seluruh fungsi didalam administrasi, serta terciptanya pengenaan pajak yang lebih adil dan merata, peningkatan cakupan wilayah, peningkatan pokok ketetapan pajak, penigkatan tertib adminstrasi dan penigkatan penerimaan PBB terhadap Wajib Pajak. Kekurangannya yaitu, didalam pelaksanaan penerapan pendataan menggunakan SISMIOP, dengan kendali akurat mengenai pengikatan luas bumi dan bangunan yang dapat dijadikan beban pajak, harus mempunyai standar konsep mengenai keakuratan nilai dari informasi tersebut. SISMIOP adalah perancangan Sistem Informasi Manajemen berbasis teknologi, merupakan sebuat sistem pemroses data menjadi sebuah informasi yang dapat dijadikan bukti pengenaan beban pajak akibat peluasan bangunan yang telah wajib dikenakan beban pajak, faktor penerapan sistem tersebut memang mampu meningkatkan kinerja pada Kantor Pajak Bumi dan Bangunan Kota Cilegon, namun jika hasil informasi dari SISMIOP tersebut tidak mempunyai kriteria yang akurat, atau tidak memiliki keterkaitan antara “hasil informasi bukti pengenaan beban pajak bangunan” dengan “proses pembayaran yang dilakuan” seperti yang ada dan dijelaskan dalam konsep sistem informasi, sehingga akan mudah sekali terjadinya manipulasi yang bermunculan satu demi satu dengan adanya penerapan sistem tersebut, tanpa adanya iringan keseimbangan antara hasil pengenaan dengan laporan permbayaran/pelunasan beban pengenaan yang ada dan yang terjadi. Disarankan untuk menambah sistem yang ada dengan meberikan keunggulan lebih mengenai keakuratan data yang diproses dengan lebih signifikan, sehingga para tangan-tangan jahil tidak mampu memanipulasi data yang dihasilkan dengan yang wajib dibayarkan.

- Penelitian yang telah dilakukan oleh Ratih Kumalasari dan Nur Azizah [2012][26] Jurnal Tirtayasa Ekonomika, yang berjudul “Pengaruh Profitabilitas, Rasio Hutang, Ukuran Perusahaan dan Jenis Perusahaan Terhadap Audit Report LAG”. Dalam penelitian ini membahas mengenai, Audit Report pada proses pembukuan atau penyusunan laporan keuangan disetiap periodenya, bahwa semakin lama proses Audit Report Lag, maka akan mempengaruhi ketepatan waktu dalam publikasi informasi laporan keuangan audit yang berdampak negatif pada tinggak ketidak pastian keputusan yang didasarkan pada informasi yang didasarkan pada hasil dari penyusunan laporan keuangan akhir periode. Sedangkan penyelesaian pelaksanaan audit laporan keuangan tahunan yaitu sejak tanggal ditutup buku perusahaan sampai dengan tanggal yang tertera pada laporan auditor independent yang mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan oleh auditor. Ada pula pembahasan yang berpengaruh terhadap audit report lag, yaitu besar kecilnya ukuran perusahaan, operasional, dan intensitas perusahaan. Kekurangannya adalah, kegiatan audit yang dilakukan oleh auditor seharusnya dapat mengurangi proses yang lemban serta dapat menghindari kecurangan, tetapi adanya kebijakan penyelesaian pelaksanaan audit laporan keuangan tahunan sejak tanggal ditutup buku perusahaan sampai tanggal yang tertera pada auditor dapat memberikan dampak negatif selama proses dengan sistem ini dilakukan.

BAB III

PEMBAHASAN

<b>Gambaran Umum PT.Bintang Mandiri Konsultama</b>

Sejarah Singkat PT.Bintang Mandiri Konsultama

Struktur Organisasi PT.Bintang Mandiri Konsultama

Ruang Lingkup Pekerjaan

Organisasi dan Manajemen PT.Bintang Mandiri Konsultama

Visi dan Misi PT.Bintang Mandiri Konsultama

Sejarah Singkat PT.Bintang Mandiri Konsultama

<b>Analisa Masukan</b>

Pajak Dalam Masa Pajak

Pajak dalam Masa Tahunan Pajak

<b>Analisa Proses</b>

<b>Analisa Keluaran</b>

<b>Konfigurasi Sistem</b>

Spesifikasi Hardware

Aplikasi yang Digunakan

<b>Tata Laksana Sistem yang Berjalan</b>

Urutan Prosedur

Use Case Diagram Penerimaan dan Pengolahan Sistem Pembayaran Pajak Terhutang Customer

Sequence Diagram Proses Pelayanan Laporan Informasi Customer

Acivity Diagram Proses Pelayanan Laporan Customer

<b>Analisa SWOT</b>

<b>Permasalahan yang Dihadapi</b>

<b>Alternatif Pemecahan Masalah</b>

<b>Elisitasi</b>

Elisitasi Tahap I

Elisitasi Tahap II

Elisitasi Tahap III

Draft Final Elisitasi

BAB IV

RANCANGAN SISTEM YANG DIUSULKAN

<b>Implementasi UML yang Diusulkan</b>

BAB V

KESIMPULAN DAN SARAN

<b>Kesimpulan</b>

<b>Kesimpulan pada Rumusan Masalah</b>

Setelah menyelesaikan laporan ini dapat disimpulkan beberapa hal sebagai berikut :

- Informasi yang berjalan Pada PT. Bintang Mandiri Konsultama masih bersifat manual, oleh karena itu kebutuhan informasi terhadap customer belum terpenuhi sesuai dengan yang diinginkan, seperti customer harus datang langsung untuk mengetahui hasil laporan dari pembayaran pajak terhutangnya, lalu berkonsultasi mengenai kekurangan-kekurangan pajak yg masih harus di bayarkan, dan memberikan data-data untuk diperhitungkan kembali oleh tax advisor, hal tersebut belum berjalan sesuai dengan kebutuhan yang diinginkan oleh customer.

- Pemberian informasi yang berjalan pada PT. Bintang Mandiri Konsultama, masih sering terjadi kesalahan-kesalahan dalam proses pengelolaan informasi data laporan terhadap customer, dari arsip hasil laporan data fisik yang sudah siap lapor yang hilang, rusak karena air, atau terselip diantara arsip laninnya, sehingga menyebabkan customer harus menunggu atau bolak-balik demi mendapatkan informasi laporan pembayaran pajak customer yang telah siap, sehingga hal ini menjadi tidak efesien untuk pelayanan informasi laporan pembayaran pajak terhadap customer yang berdampak pada minat untuk kembali menggunakan jasa konsultan tsb.

- Perancangan Sistem Informasi Customer Pajak Berbasis Web Pada PT. Bintang Mandiri Konsultama dapat memberikan manfaat yang besar terhadap perusahaan, yaitu :

- Memudahkan proses penyampaian informasi hasil pembayaran pajak terhutang customer dengan waktu singkat, secara efesien dan efektif.

- Menjadi access control terhadap pimpinan PT. Bintang Mandiri Konsultama dalam mengendalikan proses penyampaian informasi dari tax advisor kepada customer.

- Memberikan kepuasan terhadap customer dengan waktu yang efektif untuk mendapatkan informasi mengenai pembayaran pajak customer yang telah dibayarkan.

- Menunjang kerapihan dan ketelitian data yang akan di informasikan kepada customer.

- Pajak yang telah di bayarkan harus mempunyai laporan tersendiri khususnya bagi konsultan perpajakan mengenai biaya-biaya pengenaan jasa konsultasi, dari banyaknya customer konsultan pajak yang ada sangat tidak mungkin penyampaian informasi tersebut di lakukan pada jam yang sama dan ditempat yang sama, oleh karena itu penyampaian laporan informasi terhadap customer berjalan rumit dan kurang efesien apabila dilakukan dengan sistem manual.

<b>Kesimpulan Terhadap Tujuan Penelitian dan Manfaat Penelitian</b>

<b>Kesimpulan Terhadap Tujuan Penelitian</b>

Berdasarkan yang telah diuraikan pada sub tujuan penelitian sebelumnya, maka penulis menarik beberapa kesimpulan sebagai berikut :

- Dengan dilakukannya pengembangan sistem penyampaian informasi kepada customer dapat memberikan gambaran mengenai sistem informasi yang lebih baik dan lebih menjangkau waktu yang lebih singkat dalam proses penyampaian laporan.

- Untuk lebih dapat memahami sistem perpajakan yang terjadi diantara customer dengan konsultan perpajakan.

- Dapat memberikan gambaran secara khusus mengenai bidang kerja dalam dunia IT serta perpajakan.

- Sebagai syarat untuk melanjutkan tahap selanjutnya yaitu Sidang Skripsi dan sebagai bentuk implementasi dan ilmu yang telah diperoleh selama menempuh jenjang perkuliahan di STMIK Raharja Tangerang.

<b>Kesimpulan Terhadap Manfaat Penelitian</b>

- Pelaksanaan penelitian ini memberikan pengalaman dalam menerapkan dan memperluas wawasan, penerapan teori dan pengetahuan yang telah diterima didalam perkuliahaan pada kegiatan nyata.

- Pelaksanaan penelitian ini dapat memberikan solusi untuk mengatasi permasalahan yang terjadi terhadap penyampaian laporan informasi hasil pembayaran pajak customer Pada PT. Bintang Mandiri Konsultama.

<b>Kesimpulan Terhadap Metode Penelitian</b>

Pada analisa yang telah diuraikan pada sub pengumpulan data sebelumnya, maka penulis menarik beberapa kesimpulan sebagai berikut :

- Observasi adalah suatu metode pengumpulan data dengan cara melakukan pengamatan kepada sistem yang berjalan serta sistem pekerjaan tax advisor selaku staff yang bertugas memberikan layanan kepada customer secara langsung dan penulis meminta data yang diperlukan sebagai bahan untuk menulis laporan.

- Wawancara salah satu media untuk mendapatkan data dengan cara mewawancarai Senior Staff Tax Advisor yaitu Bapak Khohaeni Wiguna, SE sebagai stakeholder PT. Bintang Mandiri Konsultama, untuk mengetahui kelemahan serta kelebihan pada sistem yang berjalan.

- Studi Pustaka adalah salah satu teknik atau cara yang dipergunakan untuk memperoleh data secara teoritis dengan mempelajari buku-buku, catatan, serta literatur lain yang berkaitan erat dengan pembahasan laporan Skripsi.

<b>Saran</b>

Saran-saran yang dapat penulis sampaikan dalam laporan ini adalah sebagai berikut :

- Untuk menghindari kesalahan dan ketidak akuratan dalam menyelesaikan laporan, maka sebaiknya menyiapkan atau mempekerjakan tenaga dengan latar belakang IT, sehingga segala proses mengenai pembayaran dapat diselesaikan dengan baik pula.

- Untuk menambah kualitas pelayanan terhadap customer yang membutuhkan informasi yang cepat mengenai hasil laporan pembayaran pajak terhutangnya dan kewajiban-kewajiban pajak lainnya yang masih terhutang, serta dapat menjadi kepuasan terhadap laporan informasi yang lebih cepat bagi customer.

- Untuk memudahkan Pimpinan PT. Bintang Mandiri Konsultama dalam mengawasi atau mengkontrol kendali bagi karyawan, serta mengetahui dengan cepat mengenai laporan-laporan pembayaran serta peningkatan pelayanan konsultasi pajak terhadap customer, maka dibutuhkan penyajian laporan yang lebih cepat, dan harus di lakukan pengecekan berulang kali untuk mengetahui perkembangan secara signifikan.

- Untuk mengetahui peningkatan tentang tugas-tugas setiap karyawan dalam mengembangkan tugasnya hendaknya setiap tiga bulan harus diadakan evaluasi.

- Hasil dari penelitian ini dapat dijadikan referensi untuk pengembangan sistem selanjutnya.

</div>

Daftar Pustaka

- ↑ 1,0 1,1 1,2 1,3 1,4 Suprihadi, Rini Kartika Hudiono, Lina SinatraWijaya. 2013. "Rancang Bangun Sistem Jejaring Klaster Berbasis Web Menggunakan Metode Model View Controller". Vol.6 No.3 - Mei 2013 ISSN: 1978-8282 STMIK Raharja.

- ↑ 2,00 2,01 2,02 2,03 2,04 2,05 2,06 2,07 2,08 2,09 2,10 2,11 Sutabri,Tata. 2012. "Konsep Dasar Sistem Informasi". Yogyakarta: Andi Offset.

- ↑ Maimunah, Lusyani Sunarya, Nina Larasati. 2012. "Media Company Profile Sebagai Penunjang Informasi dan Promosi". Journal CCIT Vol-5 No.3 – Mei 2012 STMIK Raharja.

- ↑ Guritno,Suryo, Sudaryono, Untung Rahardja. 2011. "Theory and application of IT Research Metodologi Penelitian Teknologi Informasi." Yogyakarta: Andi Offset.

- ↑ 5,0 5,1 5,2 Aisyah,Sity, Nawang Kalbuana. 2011. "Perancangan Aplikasi Akademik Teknologi Mobile Menggunakan J2ME". Vol.4 No.2-Januari 2011 ISSN: 1978-8282 STMIK Raharja.

- ↑ 6,0 6,1 Henderi, Maimunah, Randy Andrian. 2011. "Desain aplikasi E-Learning Sebagai Media Pembelajaran Artificial Informatics". Journal CCIT Vol-4 No.3 – Mei 2011 ISSN: 1978-8282 STMIK Raharja.

- ↑ Pujadi,Tri. 2011. "Design Computer-Based Application For Recruitment And Selection Employee At PT. Indonesia Telemedia." Vol.4 No.2-Januari 2011 ISSN: 1978-8282 STMIK Raharja.

- ↑ 8,00 8,01 8,02 8,03 8,04 8,05 8,06 8,07 8,08 8,09 8,10 8,11 8,12 8,13 8,14 8,15 8,16 8,17 Widodo,Prabowo Pudjo, dan Herlawati. 2011. "Menggunakan UML Unified Modeling Language". Bandung : Informatika.

- ↑ Rahayu,Nina. 2012-2013. 1014465491 . “Perancangan Executive Information System (Eis) Dalam Bidang Penjualan Pada Karinda Cafe Dan Resto”. STMIK Raharja.

- ↑ 10,0 10,1 Hidayati, Untung Raharja, Mia Novalia. 2011. "Peningkatan Kinerja Distributed Database Melalui Metode DMQ Base Level". Journal CCIT Vol – 4 No.3 – Mei 2011 ISSN: 1978-8282 STMIK Raharja.

- ↑ 11,0 11,1 11,2 11,3 11,4 11,5 11,6 11,7 11,8 11,9 Putri,Lilian Nila Sari. SI 1011464388. 2013-2014. "Perancangan Sistem Informasi Perpustakaan Sekolah Pada SMK Teluk Naga Tangerang." STMIK Raharja.

- ↑ 12,0 12,1 12,2 12,3 12,4 12,5 12,6 Winarno,Edy, Ali Zaki, SmitDev Community. 2011. "Mudah Membuat Website dan E-Commerce Dengan PHP Framework". Jakarta: PT. Elex Media Komputindo.

- ↑ 13,0 13,1 13,2 13,3 13,4 13,5 13,6 13,7 Septian,Gugun. 2011. “Trik Pintar Menguasai Codeigniter”. Jakarta: PT. Elek Media Komputindo.

- ↑ Maimunah, Kristiana, Hendra. 2010. "Perancangan Aplikasi Forum Diskusi pada Media E-learning Berbasis Web". Journal CCIT Vol-3 No.2- Januari 2010.

- ↑ Wahana Komputer. 2013. "Hot Tip dan Trik PHP Programing". Yogyakarta: Andi Offset.

- ↑ Latief,Zulbiadi. 2010. “50 Bisnis Jasa Menguntungkan”. Jakarta: Visi Media.

- ↑ 17,0 17,1 17,2 17,3 Mardiyatmo. 2012. "Kewirausahaan". Jakarta: Yudhistira. Katalog Dalam Terbitan (KDT).

- ↑ 18,0 18,1 Sunarya,PO Abas, Sudaryono, Asep Saefullah. 2011. "Kewirausahaan". Yogyakarta: Andi Offset.

- ↑ Yusup,Muhamad, Augury El Rayeb, Sri Rahayu. 2011. "Implementasi Artificial Informatics pada Sistem Informasi Kalender Akademik Dalam Penyebaran Informasi Di Perguruan Tinggi". Vol.4 No.3 - Mei 2011 ISSN: 1978-8282 STMIK Raharja.

- ↑ 20,0 20,1 20,2 Permatasari,Pepi. 2011. "Teknologi Informasi Dalam Mutu Pembelajaran". JUSIB (Jurnal Sistem Informasi & Bisnis) Vol.1 No.1-Maret 2011 ISSN : 2008-0181 Akademi Manajemen Informatika dan Komputer PAKARTI LUHUR.

- ↑ 21,00 21,01 21,02 21,03 21,04 21,05 21,06 21,07 21,08 21,09 21,10 21,11 21,12 21,13 21,14 Mardiasmo. 2011. "Perpajakan". Yogyakarta: Andi Offset.

- ↑ Siti Alfitroh Ceria. 2013. "Desain Sistem Informasi Pelaporan Pajak pada Kecamatan Neglasari". STMIK RAHARJA.

- ↑ Ari Budi Astuti. 0811361744. 2010-2011. "Analisa Sistem Informasi Entry Data SPT Tahunan Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Tangerang Barat". STMIK RAHARJA.

- ↑ Kurniasih Dwi Astuti, Vina Oktaviani. 2012. "Analisis Pengaruh Boox-Tax Differences Terhadap Beban Pajak (Study Empiris Pada Perusahaan Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia)". Jurnal Ilmiah:Tirtayasa Ekonomika Vol.7, No.2 Oktober 2012 ISSN:0216-5236 Fakultas Ekonomi UNTIRTA.

- ↑ Rahmawati, Andi. 2012. "Penerimaa Pajak Bumi dan Bangunan (PBB) Sebelum dan Sesudah Penerapan Pola SISMIOP pada Kantor Pelayanan Pajak Bumi dan Bangunan Kota Cilegon". Jurnal Ilmiah:Tirtayasa Ekonomika Vol.7, No.2 Oktober 2012 ISSN:0216-5236 Fakultas Ekonomi UNTIRTA.

- ↑ Ratih Kumalasari, Nur Azizah. 2012. "Pengaruh Profitabilitas, Rasio Hutang, Ukuran Perusahaan dan Jenis Perusahaan Terhadap Audit Report LAG". Jurnal Ilmiah:Tirtayasa Ekonomika Vol.7, No.2 Oktober 2012 ISSN:0216-5236 Fakultas Ekonomi UNTIRTA.

http://iran.raharja.info/index.php?action=artikel&cat=30&id=507&artlang=id

Daftar Lampiran

Lampiran A

</b>Pada lampiran A ini berisi berkas-berkas yang diperlukan sebagai persyaratan skripsi, sbb :

| 1. | Surat Pengantar Skripsi | |||

| 2. | Surat Penugasan Kerja | |||

| 3. | Form Penggantian Judul | |||

| 4. | Kartu Bimbingan | |||

| 5. | Kartu Study Tetap Final(KSTF) | |||

| 6. | Form Validasi Skripsi | |||

| 7. | Kwitansi Pembayaran Skripsi | |||

| 8. | Daftar Mata Kuliah Yang Belum Diambil | |||

| 9. | Daftar Nilai | |||

| 10. | Formulir Seminar Proposal | |||

| 11. | Sertifikat TOEFL | |||

| 12. | Sertifikat Prospek | |||

| 13. | Sertifikat IT Internasional(Min.1) | |||

| 14. | Sertifikat IT Nasional |

Lampiran B

</b>Pada lampiran B ini berisi berkas-berkas yang berhubungan dengan penelitian dan lainnya dari Skripsi, sbb :

| 1. | Bukti Observasi | |||

| 2. | Bukti Magang |

Lampiran C

</b>Pada lampiran C ini berisi berkas-berkas atau bukti pada saat observasi dari sub BAB III yg ada pada BAB III Skripsi, sbb :

| 1. | Berkas Karyawan | |||

| 2. | Berkas lainnya |

Lampiran D

</b>Pada lampiran D ini berisi berkas-berkas berupa foto atau printscreen hasil rancangan yg ada pada bab IV Skripsi, sbb :

| 1. | Printscreen Halaman Awal | |||

| 2. | Printscreen Halaman Login dst |

</div> </div>